文|華爾街科技眼

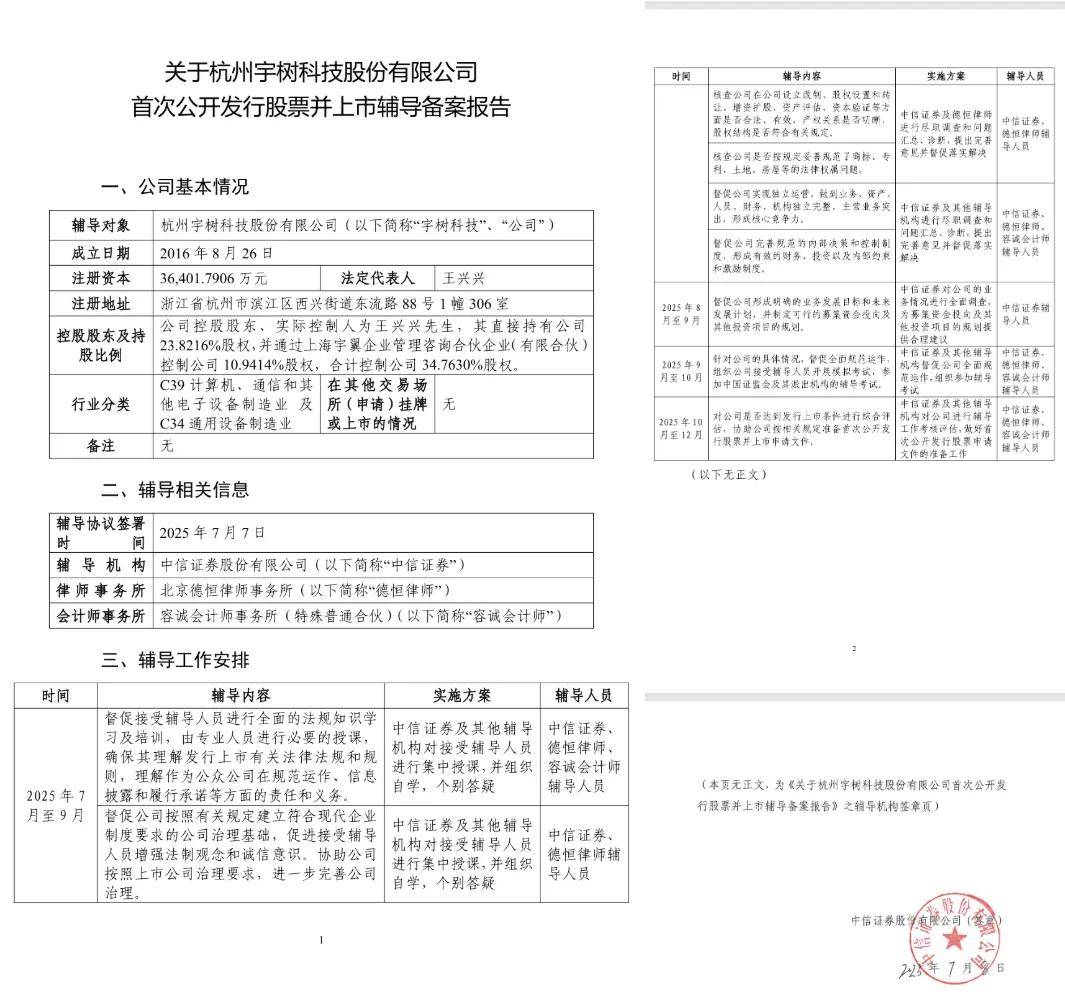

繼6月完成C輪孖展後,杭州宇樹科技股份有限公司(以下簡稱 「宇樹科技」)已正式啓動上市輔導,有望於今年年內登陸A股,成為大陸市場的 「具身智能第一股」。

據證監會網站披露的《關於杭州宇樹科技股份有限公司首次公開發行股票並上市輔導備案報告》顯示,該公司於2025年7月7日啓動上市輔導流程,最快於今年10月完成,中信證券擔任輔導機構。

宇樹科技衝擊IPO的動作,其實早有端倪。企查查信息顯示,今年5月28日,宇樹科技完成多項工商變更:市場主體類型由 「有限責任公司(外商投資、非獨資)」 變更為「股份有限公司(外商投資、未上市)」,同時完成了章程備案及投資人信息變更,涉及出資額與出資比例等內容。

根據我國證監會規定,企業登陸A股科創板需滿足相關條件:最近三年營業收入複合增長率達到25%,或最近一年營業收入金額達到3億元。而據宇樹科技創始人、CEO王興興透露,公司 2024 年營收已達 10 億元;加之企業定位橫跨 「計算機、通信設備製造」(C39)與 「通用設備製造」(C34)雙領域,顯然已符合科創板上市要求。

從默默無聞到成為具身智能領域的「網紅」企業,宇樹科技僅用了九年時間。不過,在人形機器人產業尚未形成市場剛需的背景下急於上市孖展,難免會成為公衆與投資者質疑的焦點。

王興興和股東要先上岸

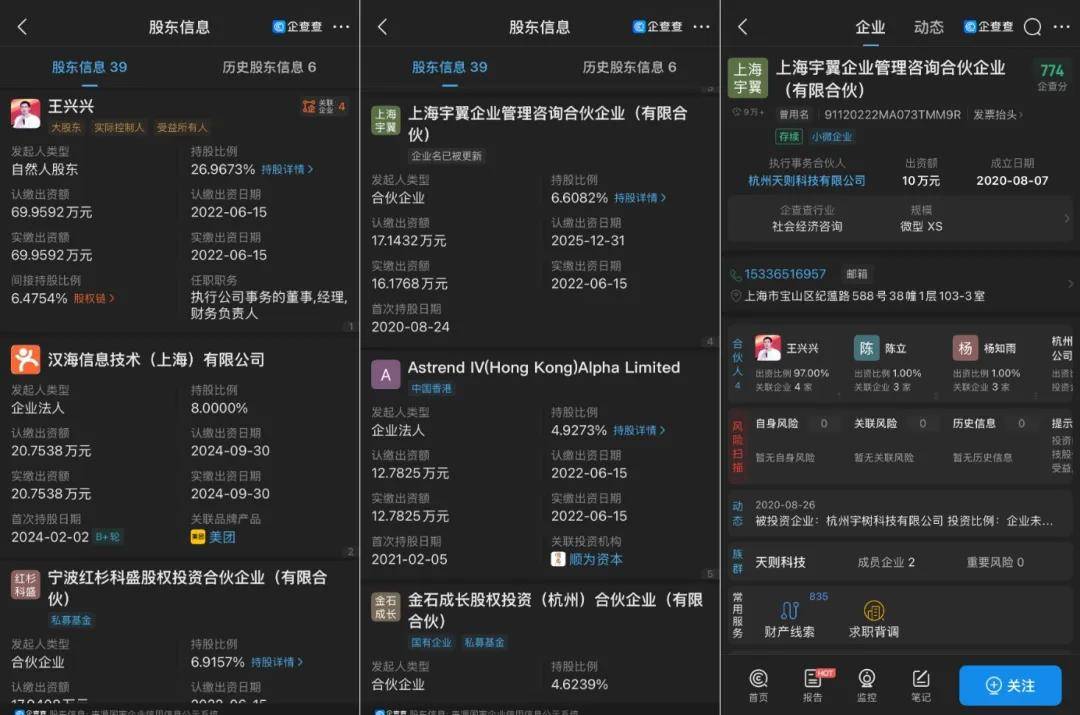

據企查查信息顯示,創始人王興興直接持股26.9673%,並通過上海宇翼企業管理諮詢合夥企業(有限合夥)間接持股 6.4754%,總計持股近 34%,是宇樹科技第一大自然人股東,同時為公司實際控制人與最大受益方。

資方層面,美團旗下的漢海信息技術(上海)有限公司為第二大股東,持股比例8%;第三大股東是紅杉中國旗下的寧波紅杉科盛股權投資合夥企業(有限合夥),持股比例6.9157%。此外,前十大股東中還包括雷軍的順為資本、中信證券旗下的金石投資、北京政府引導基金等機構。

另據華泰證券調研報告顯示,宇樹科技的部分供應商亦通過間接持股成為其股東。例如,作為無框力矩電機供應商的臥龍電驅與材料供應商的金髮科技,均通過金石成長基金間接持有宇樹科技股份,形成「供應鏈 + 資本綁定」 的協同模式。

若宇樹科技成功上市,將實現三方共贏——以王興興為首的創業團隊、美團與紅杉等資本方,以及部分供應鏈企業均可受益。但顯然,企業在資本市場的表現離不開股民支持,而一支股票是否具備潛力,終究需要產品與市場表現來證明。

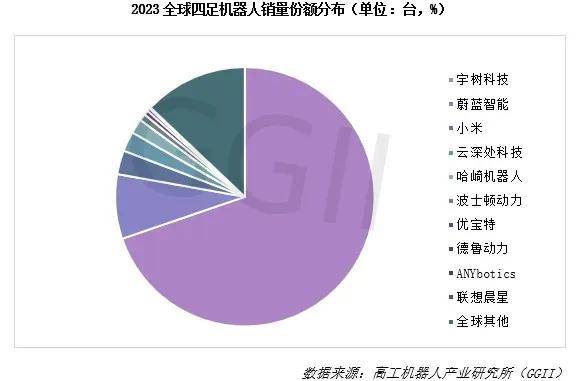

目前,宇樹科技旗下擁有四足機器狗與通用人形機器人兩大類產品,共計約8個型號及變種。在四足機器狗市場,其憑藉低價與高性能優勢,在全球市場表現突出。據高工機器人產業研究所(GGII)數據測算,2023年宇樹科技機器狗銷量約2.37萬台,位居全球第一,市場份額達69.75%。

宇樹科技之所以能超越波士頓動力等老牌機器人企業,與其率先實現機器人成本的有效控制密不可分。以旗下機器狗 Go2 為例,其零售版起售價 9997 元,僅為波士頓動力 Spot 機器狗價格的五十分之一 —— 後者售價約 7.5 萬美元(摺合人民幣約 53.8 萬元)。

在具身智能領域,行業共識已然形成:四足機器人僅是起點,人形機器人才是未來的核心方向。而宇樹科技之所以能憑藉人形機器人走入大衆視野,不得不歸功於創始人兼核心操盤手王興興的「劍走偏鋒」:一手抓極致的成本控制,一手做高頻次的營銷推廣。

「非典型學霸」與他的網紅機器人企業

2025年春晚舞台上,宇樹科技H1系列機器人參與表演的《秧BOT》令人眼前一亮——機器人扭秧歌的新穎創意給觀衆留下深刻印象,宇樹科技也藉此紅遍大江南北,其背後的創始人王興興隨之進入大衆視野。

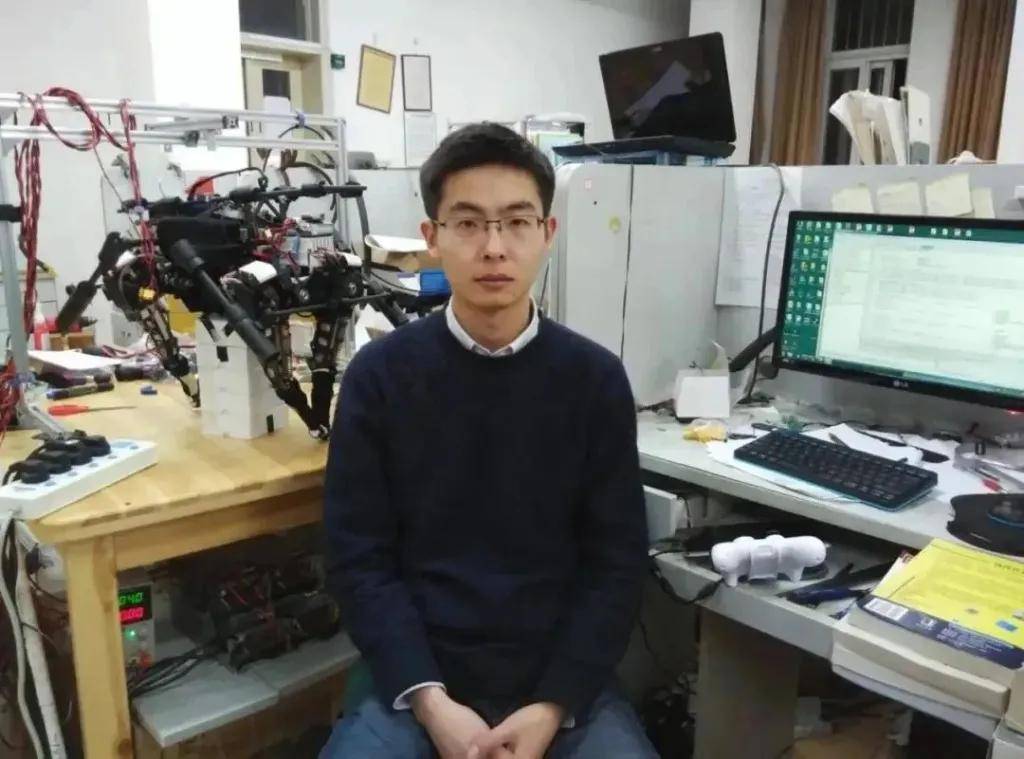

1990年出生的王興興,無疑是一位年輕才俊,卻並非典型意義上的「學霸」。他曾回憶,高中時期的幾百次英語考試中,自己大概只及格過3次。不過,出於自幼對機械的興趣,王興興在本科階段就已開始鑽研單片機(MCU)、設計機器人零件,為日後創業埋下了伏筆。

儘管因英語成績不佳,未能如願進入夢想中的浙江大學攻讀研究生,但王興興始終沒放棄最初的熱愛。在上海大學讀研期間,他獨立研發出全球首款採用低成本外轉子無刷電機驅動的全自由度四足機器人Xdog,並斬獲上海機器人設計比賽獎項,為事業打下了關鍵基石。

2016年畢業後,王興興僅在大疆工作兩個月便辭職創業,宇樹科技由此誕生。如前文所述,宇樹科技能在衆多機器人初創企業中突圍,核心在於王興興最初定下的方向:極致壓縮成本。

當時,波士頓動力的液壓機器人、機器狗雖享譽全球,卻因成本過高難以真正落地工業或消費場景。而王興興自創立宇樹科技起,就將方向錨定電動化與消費級市場,成本控制成為最核心的發展主線。很快,宇樹科技的機器狗產品面市,9.9萬元的售價且支持二次開發,在實驗室等小衆領域迅速獲得關注,不僅贏得首批國內外客戶,還順利拿到了天使輪投資。

或許是天賦使然,王興興在營銷上同樣頗具章法。2021年,他帶着四足機器人化身的機器牛 「奔奔」 登上央視春晚舞台,還與王冰冰同框接受採訪。隨着商用產品 Go1 正式推出,王興興和他的機器狗更頻繁現身各類重要場合——從北京冬奧會開幕式,到創投圈活動,也因此吸引了經緯創投、深創投、順為資本等機構相繼入局。

對於進軍人形機器人市場,王興興起初是猶豫的。據採訪資料顯示,他早在2009年就嘗試設計製造人形機器人,卻因技術過於複雜而擱置。但隨着產業鏈逐步完善、技術持續迭代,2023年宇樹科技最終決定佈局通用人形機器人市場,事實證明這一決策無比關鍵。

如今,35歲的王興興不僅作為「杭州四小龍」企業的掌舵人,頻繁亮相各類論壇與會議,其旗下的人形機器人G1也成了「網紅」產品——在展示、表演市場佔據先發優勢,甚至帶動了機器人租賃市場的熱度。

企業走紅壯大的同時,爭議也隨之而來。目前,圍繞宇樹科技未來發展的核心疑問集中在兩點:公司是否已在工業人形機器人領域佈局?單純的表演型產品,能否支撐起100億估值的市值?

表演型機器人的路能走多遠?

《華爾街科技眼》早些時候曾報道,高盛中國於今年 2 月末對宇樹科技進行實地考察後,認為其是一家略顯 「偏科」 的機器人公司 ——「公司在機器狗開發中積累了豐富的運動控制經驗,但其能力尚不足以處理多種通用任務。」 事實上,宇樹科技當前的技術儲備也印證了這一判斷。

企查查信息顯示,截至目前,宇樹科技共擁有163項專利,包括實用新型 67 項、外觀設計 61 項、發明公布 26 項、發明授權 6 項。

其中較具含金量的專利,主要集中在機器人局部動力結構與基於激光雷達的控制算法領域,例如 「一種人形機器人的腿部動力結構和人形機器人」「一種三維激光雷達點雲採集控制方法和系統」 等;但在機器人AI 大模型、多模態算法等核心領域,專利佈局暫未體現出明顯優勢。

反映在產品端,儘管人形機器人G1消費版以 9.9 萬元的較低起售價切入市場,但其動作幾乎完全依賴遙控,尚不具備自主行動能力。該產品多用於展示、科研及舞蹈表演場景,採購方以大學、藝術館等機構為主,另有部分被個人購入用於租賃。隨着租賃市場熱度漸退,加之競爭對手持續壓縮成本,表演類機器人的市場空間預計將不斷收窄。

需要指出的是,市場中不乏明確以工業市場為目標的具身智能企業,包括優必選、特斯拉、小鵬等,其中已在港股上市的優必選尤其具有參考價值。

據悉,優必選已與一汽大衆、吉利汽車、比亞迪、富士康、順豐等企業達成合作,推動旗下工業人形機器人Walker S 系列進入工廠,目前已完成第一階段的單機自主智能實訓。

然而,即便是像優必選這樣持續探索工業場景落地的企業,現階段仍未能實現盈利。據其官方財報顯示,2024年優必選營收13.05億元,淨虧損11.6億元。股價方面,7月21日開盤價為90.25港元,接近其發行價90港元;52周內最高達126港元、最低至40.8港元,資本市場表現難言理想。因此,若宇樹科技既無法在工業場景實現落地,又不能完成消費場景的升級(如家庭服務、陪伴等功能),其上市後的資本市場表現恐怕會被看衰。

圖:優必選機器人在汽車工廠工作

針對行業發展,王興興坦言當前人形機器人仍處於相對初級階段,大規模應用與推廣尚需時間培育,未來發展重點將聚焦於融合先進AI技術、實現自主學習與環境適應等方向;終端企業也仍在等待行業通用技術的突破及產業鏈的進一步成熟。

市場初級階段往往潛藏着巨大機遇。宇樹科技在搶佔第一波資本紅利後,資金實力將更為充裕,期待其通過自主研發或合作模式,加速機器人的AI化進程,實現更廣泛的應用場景覆蓋。