文|財華社

今年以來,儘管受到關稅政策不確定性的困擾,但是美股第2季顯示出觸底反彈的走勢,加上新興市場由於估值偏低,吸引了國際風險資金的持續流入,內地和香港紛紛推出多項措施促進新興企業的發展和上市,這些有利措施為新技術和AI的發展提供了良好的生態環境,而股權市場的反彈,美元利率走低的預期,也為早期投資者提供了有利的退出通道,鼓勵它們進行高風險的初創企業投資。

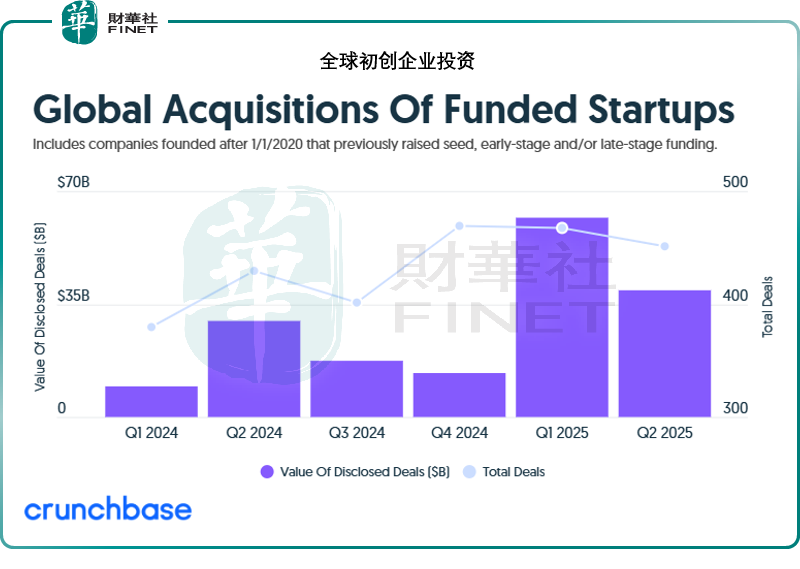

Crunchbase的數據顯示,2025年上半年,已披露價格的初創企業收購交易總額,或超越千億美元,較上年同期上升155%,意味着買家越來越願意為受追捧的初創企業開出高額支票。

不過值得留意的是,這千億美元的投資額中,有三分之一來自谷歌(GOOG.US)收購網絡安全獨角獸Wiz的交易,交易規模高達320億美元。

2025年上半年,AI領域依然是風險資金的寵兒,Wiz雖為網安公司,但關鍵在於其AI安全方面的開發。僅次於Wiz交易規模的是OpenAI斥資65億美元收購Io的交易,後者為一家由蘋果(AAPL.US)前設計師喬尼·艾維(Jony Ive)成立的設計初創公司,專注於AI賦能設備。

此外,上半年初創投資中,醫療護理領域也吸引了關注,私募股權投資公司Clearlake Capital Group以53億美元的估值收購電子健康記錄軟件供應商Modernizing Medicine,是期內第三宗最大交易。

有意思的是,今年上半年初創企業投資明顯復甦,但是最火熱的卻不是初創企業併購交易,而是對這些初創企業的「搶人大戰」。

「搶人」大戰

社交平台Meta(META.US)接連加碼資本開支,在今年年初,該公司已將2025年的資本開支預算在上年392億美元的水平上加碼至600億-650億美元,比2024年高出一半以上,但是在4月初的發布會上,Meta再將2025年全年的資本開支預算擴大至640億-720億美元,為其AI的擴張提供充足的彈藥。

最近,Meta斥資143億美元收購數據標註和訓練平台Scale AI的49%股權,並獲後者的創始人兼CEO汪滔(Alexandr Wang)加入Meta,主導其新成立的超級智能實驗室,負責整合AI基礎架構和應用研發。

此外,Meta於近日收購了語音初創公司Play AI和以3.5億美元收購眼鏡巨頭依視路的3%股權,佈局其可穿戴設備開發。

除了收購外,Meta還有第二手準備——挖角,例如收購Scale AI的時候,也將其創始人招致麾下。有報道指出,Meta還在一周內挖走了OpenAI的7名核心研究人員。讓全球震驚的是,Meta以超2億美元的「天價」成功挖走蘋果的基礎模型團隊負責人龐若鳴,直追C羅當前身價。

不過,更具戲劇性的還是谷歌的「截胡」。今年早些時候,OpenAI計劃30億美元收購AI編程公司Windsurf,誰知卻被谷歌以24億美元許可費引進後者的核心團隊,包括CEO和聯合創始人、30名頂級工程師等,獲取其代碼生成技術的獨家授權,硬生生令OpenAI的交易泡湯。

因為AI一炮而紅,並率先引領AI發展浪潮的OpenAI成了名副其實的「冤大頭」,據PitchBook估算,在過去兩年,OpenAI有超過四分之一的研究部門主管,或超過50名關鍵員工,被同行「挖走」或自行創業。

結語

今年以來的「收購戰」呈現出新的特色——從「買公司」到「搶人才」的模式轉移,這也是從「收購公司」轉向「爭奪核心資源」的底層邏輯變遷。

無論是Meta連續加碼資本開支,通過收購綁定Scale AI創始人,還是谷歌以「截胡團隊」的方式瓦解OpenAI交易,抑或OpenAI成批量流失核心人才,都凸顯出技術競爭已進入「人才即壁壘」的新階段。

這種圍繞AI基礎設施、頂尖團隊的白熱化爭奪,不僅重塑着企業的戰略佈局,更預示着全球科技產業的權力結構正在加速重構,而未來的競爭焦點,或將進一步聚焦於技術轉化效率與人才留存能力的雙重較量。