投資要點

安森美半導體(納斯達克:ON)是電動汽車、可再生能源和人工智能數據中心半導體元件的領先供應商。2025年第一季度收入因市場疲軟有所下降,但公司保持了穩健的調整後毛利率和強勁的自由現金流。通過戰略收購,公司增強了其汽車和工業產品線,管理層計劃依靠中國電動車市場的復甦和碳化硅業務的增長,實現2027年前年均10-12%的收入增長目標。

基於貼現現金流(DCF)模型,安森美半導體的公允價值在64至75美元之間,這反映了其預期的利潤率擴大和現金流增長。公司嚴謹的資本管理以及在電氣化和工業市場的強勢地位,使其成為一項有吸引力的投資選擇。

.jpg)

來源:TradingKey

財務表現- 2025財年第一季度亮點

· 營收:第一季度營收按年下降22%至14.5億美元。第二季度營收指引為14億至15億美元。

· 利潤率:GAAP毛利率為20.3%,受重組和市場疲軟影響。調整後的非GAAP毛利率為40.0%,高於近期低谷水平。第二季度毛利率指引為36.5%–38.5%。

· EPS: 第一季度非GAAP稀釋每股收益為0. 55美元。第二季度每股收益市場普遍預期約為0.48美元。

· 現金流:第一季度自由現金流佔營收的31%,按年增長72%。第一季度約有66%的自由現金流通過股票回購返還給股東。

· 債務與資產負債表:總負債約為34億美元,總資產為123億美元,反映出適度的槓桿水平。公司保持穩定的流動性,第一季度營運現金流淨額為5000萬美元。

· 資本支出(Capex):第一季度資本支出約為1.48億美元,約佔營運現金流的25%。2025年全年資本支出指引接近營收的5%,主要用於碳化硅及其他增長領域的產能擴張。

· 生產製造:工廠利用率約為60%,公司正持續優化庫存和生產佈局,以在市場周期性波動中保護利潤率。

公司概覽

安森美半導體於1999年從摩托羅拉分拆而出,如今已成為一家全球領先的電源管理和傳感器解決方案供應商,總部位於美國亞利桑那州斯科茨代爾。其產品包括功率半導體、模擬及混合信號集成電路以及先進傳感器。公司重點關注快速增長的行業,如汽車、工業和人工智能基礎設施,特別是碳化硅等節能技術,這些技術能夠提升電動汽車動力傳動系統、太陽能逆變器和數據中心的效率。

安森美半導體採用混合製造模式,將自有生產與代工廠合作相結合,在全球運營37家工廠,以保持成本低廉並強化供應鏈。其銷售策略則結合了與汽車製造商等主要原始設備製造商(OEM)直接合作和通過全球分銷網絡服務較小客戶。

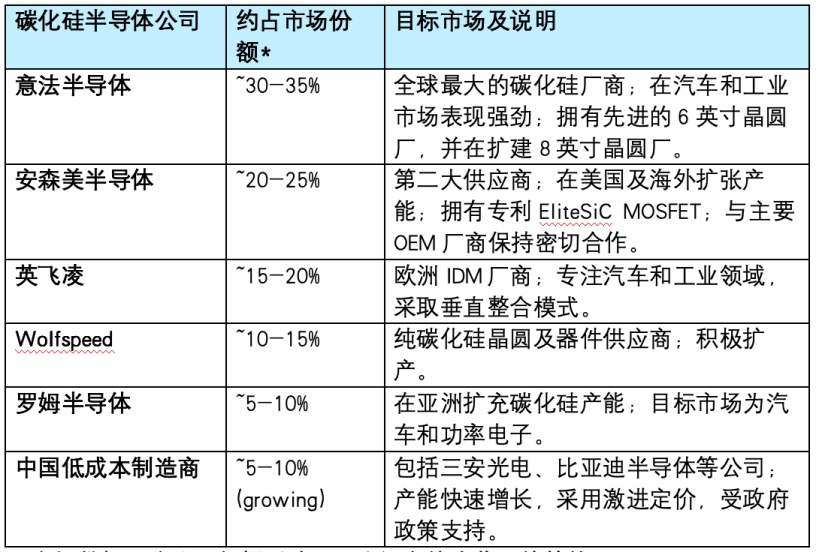

競爭對手分析

安森美半導體運營於快速演變的半導體市場,主要終端市場涵蓋汽車、工業和人工智能基礎設施。公司的碳化硅(SiC)解決方案是其戰略核心,使其與英飛凌和意法半導體等領先SiC廠商齊頭並進。儘管德州儀器在更廣泛的汽車半導體領域佔據主導地位,安森美半導體則專注於快速增長的電動汽車功率電子市場,助力實現更長的續航里程和更快的充電速度。預計該市場到2030年將以約30%的複合年增長率增長。

在可再生能源和工廠自動化等工業領域,安森美半導體憑藉其在傳感器和電源管理方面的優勢,與ADI公司和恩智浦等公司展開競爭,儘管近期需求較為疲軟。在AI基礎設施領域,該公司提供提升數據中心能效的電源解決方案,作為英偉達和博通的補充。

*市場份額百分比是根據反映晶圓和設備綜合收入估算的。

安森美半導體在碳化硅領域的早期且持續投入,以及與大型OEM廠商的緊密合作,為其帶來了顯著優勢。然而,其收入存在一定的客戶集中度,大約30%至40%的收入來自於少數幾個主要客戶,如大衆集團、通用汽車以及比亞迪和蔚來等領先的中國電動車製造商。低成本的中國製造商不斷增加競爭,給價格帶來壓力。

收入構成

安森美半導體的收入主要來自三個核心業務領域,均聚焦於電源和傳感器解決方案。

電源解決方案部(PSG)佔總營收的48%,核心技術為用於電動汽車、可再生能源和數據中心的碳化硅和MOSFET技術。2025年第一季度該部門收入按年下降26.2%,主要因汽車行業庫存調整所致。

模擬與混合信號部(AMG)貢獻35%的營收,提供用於汽車和工業的模擬及混合信號集成電路,但由於工業市場需求疲軟,出現了18.7%的收入下降。

智能感知部(ISG)佔剩餘的13.8%,專注於物聯網和工廠自動化的傳感器及連接解決方案。該部門收入按年下降19.7%,但隨着物聯網應用的推廣,可能會有所恢復。

.jpg)

來源:ON Semiconductor, TradingKey

此外,目前未單獨劃分的人工智能和數據中心業務收入正迅速增長,按年翻倍,這主要得益於對先進電源管理和傳感技術需求的不斷增加。亞太地區依然是主要的增長引擎。美國貢獻了約12.4%的總收入,香港佔23.1%(可能包含大量最終服務於中國大陸市場的銷售),新加坡佔30.6%,英國佔14.3%。

.jpg)

來源:ON Semiconductor, TradingKey

增長潛力

安森美半導體的增長受益於電氣化、可再生能源和人工智能等關鍵長期趨勢。其在碳化硅領域的強勢地位使其有望在快速擴張的碳化硅市場中佔據可觀份額。

安森美半導體通過併購實現擴張。如果獲批,以69億美元收購Allegro MicroSystems將增強其在汽車和工業領域的傳感器及電源管理產品。近期以1.15億美元收購Qorvo的SiC JFET業務,也加強了其在人工智能數據中心和可再生能源系統領域的產品佈局。

預計中國汽車市場將於2025年末反彈,這將有助於安森美半導體實現增長,特別是其面向中國電動車製造商的新產品。公司管理層預計其收入將在2027年前每年增長約10–12%,並致力於提升利潤率。

估值

採用貼現現金流(DCF)模型,安森美半導體的公允價值估計在每股64美元至75美元之間。該區間反映了公司自由現金流的改善、利潤率的提升以及在關鍵碳化硅和人工智能市場的增長預期。此外,公司管理層明確表示,2025年計劃將股票回購額度提高至100%的自由現金流,即將全部自由現金流用於股票回購,有助於支持股東價值的提升。

風險因素

· 激烈的競爭,尤其來自中國企業,給價格和利潤率帶來壓力。

· 供應鏈中斷和地緣政治緊張可能影響生產。

· 快速的技術變革要求持續創新以保持競爭力。

行業向無晶圓廠製造模式的轉變趨勢,對安森美半導體的IDM模式構成壓力。

原文鏈接