股票價格(美元) | 32.25 | 2024 年收入(美元) | 3.48bn |

市值(美元) | 7.91bn | 2024 年每股收益(美元) | 2.02 |

上市 | NASDAQ | 股息率 | 2.36% |

52 周最高/最低價(美元) | 38.84-26.39 | 目標價(美元) | 40.00 |

來源:TradingView

投資論點

TradingKey - 目前市場對Match和Bumble等約會應用股票持負面態度,這並非沒有原因。用戶活躍度已持續下滑,且該股在過去兩年中表現平平。然而,Match Group仍具備扭轉局面的能力,原因如下:1)憑藉多個知名品牌佔據市場主導地位;2) Hinge仍保持良好發展勢頭;3)約會應用的海外使用率遠未成熟;4) Match有空間增加營銷支出;5)債務狀況穩定。

公司簡介

MTCH是全球領先的在線約會平台,其旗下品牌(包括Tinder和Hinge)預計佔據全球約會用戶市場約50%的份額。其產品組合還包括其他通用約會應用程序,如OkCupid、Plenty of Fish,以及具有特定定位的應用程序,如BLK(面向黑人社區)、Chappy(面向LGBTQ+社區)和OurTime(面向50歲以上單身人士)。

該公司是在線約會領域中市場資本化和用戶規模均最大的企業。

Match Group是如何盈利的?

如前所述,Tinder和Hinge是當前的兩大核心產品,分別貢獻了總收入的約55%和18%。

然而,從調整後營業利潤率來看,作為更成熟且具備更好規模經濟效應的產品,Tinder的利潤率更高:49%對比Hinge的27%。

幾乎所有收入均來自訂閱費用,僅約2%來自應用內廣告。

從地域分佈來看,大致情況為:美洲地區佔50%,歐洲地區佔30%,亞太地區及其他地區佔20%。

行業與競爭

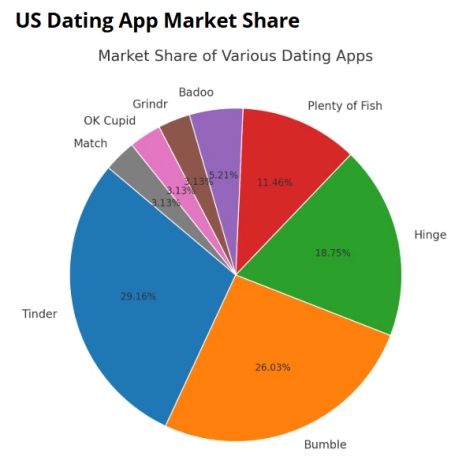

約會應用市場競爭激烈,沒有單一主導品牌。然而,Match Group擁有美國前四大約會應用中的三款,因此可以說他們主導了市場。不過,Bumble仍是一個相當強大的品牌。除此之外,還有Grinder,它是LGBTQ+社區的主導應用,以及幾個區域性玩家(例如亞洲的Coffee Meets Bagel)。

來源:Developer Bazaar Technologies

然而,我們認為MTCH面臨的主要威脅並非來自行業內部,而是來自行業外部。其他社交媒體平台如Instagram、TikTok、Twitch等,雖然並非嚴格意義上的約會應用,但它們可以實現相同的功能。以Instagram為例,它不僅像約會應用一樣強調視覺內容(照片),而且在某些方面具有顯著優勢,例如:1)用戶基數遠大於約會應用;2) Instagram更傾向於促進更自然的溝通;3) Instagram的社交驗證更為簡單(可通過關注者數量進行判斷)

增長驅動力

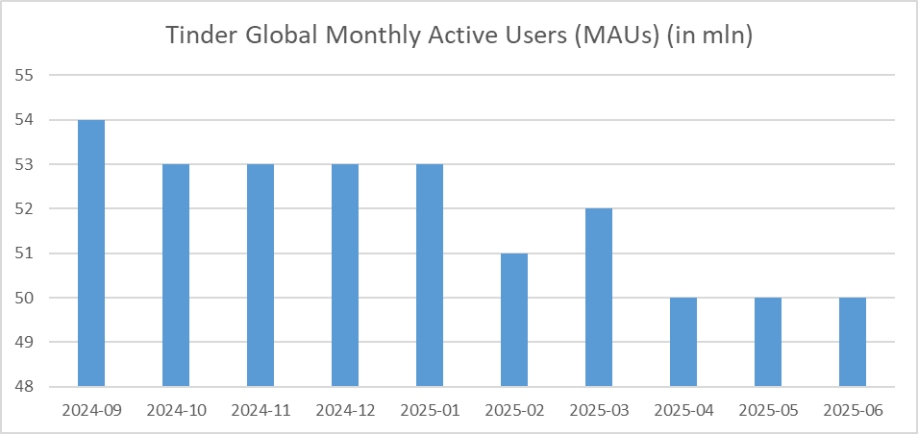

如果說Match Group(以及Bumble)正面臨危機,這絕非誇大其詞。我們可以清楚地看到,Tinder的用戶數量正呈現明顯的下降趨勢:

來源: Sensor Tower

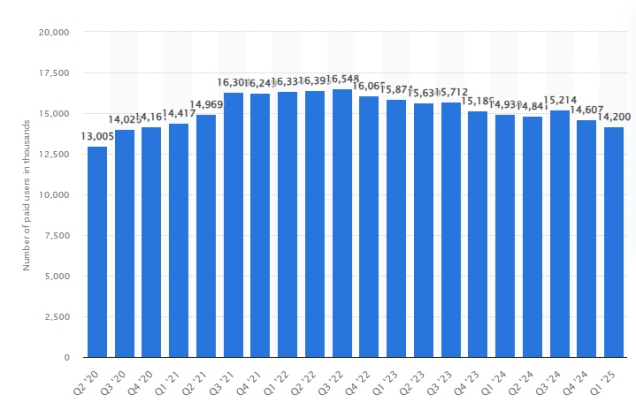

此外,Match Group旗下所有平台的付費用戶情況也大同小異,下降幅度相近。

來源: Bloomberg

但另一方面,Match Group也有一些積極因素,使其有可能成為一個成功的扭虧為盈案例:

扭轉用戶流失趨勢:目前,投資者主要關注用戶流失速度的放緩,而非收入和利潤率的顯著改善……這合乎邏輯,因為用戶是整個商業模式的核心——用戶帶來更多用戶,這將帶來收入。事實上,我們確實看到月活躍用戶數(MAU)在過去三個月趨於穩定,維持在5000萬左右。

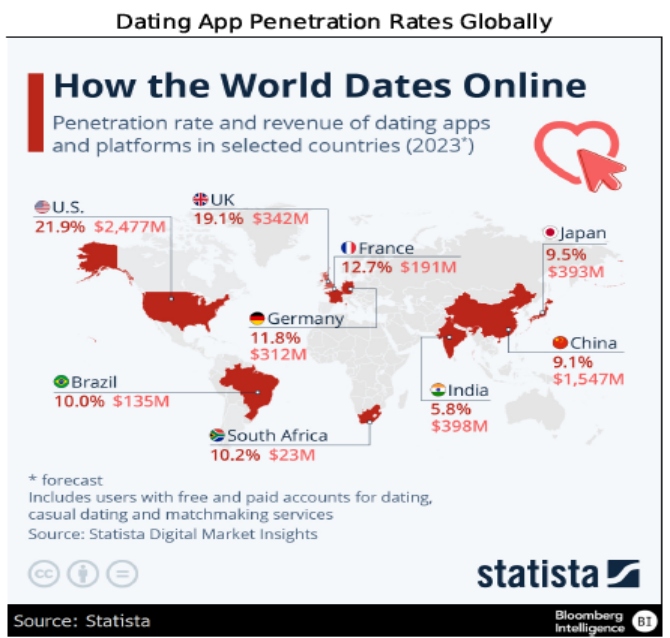

Hinge與全球滲透率:MTCH的潛在利好因素是Hinge,這是唯一一個收入按年增長超過20%的品牌。該應用已實現顯著更高的每用戶收入,且正處於早期擴張階段,目前僅在少數國家上線,尚未在歐洲和亞洲實現更廣泛的擴張。此外,Hinge的利潤率目前較低,但隨着應用影響力提升,這一情況必將改變。 約會應用在非西方國家尚未廣泛接受,但隨着線下約會難度日益增加,這一狀況可能發生改變。

來源: 公司財報

來源: Statista

營銷支出不足:Match Group近期實施了裁員措施,這可視為節省開支並加大營銷投入的正確舉措。目前,該公司營銷支出佔總支出的比例為17%,而Bumble為24%。

網絡效應:Match集團擁有更多品牌(品牌組合更豐富)相比Bumble,這可視為積極信號。事實上,約會應用用戶常同時使用多個應用,這增加了新用戶開始使用Match集團旗下應用的可能性。

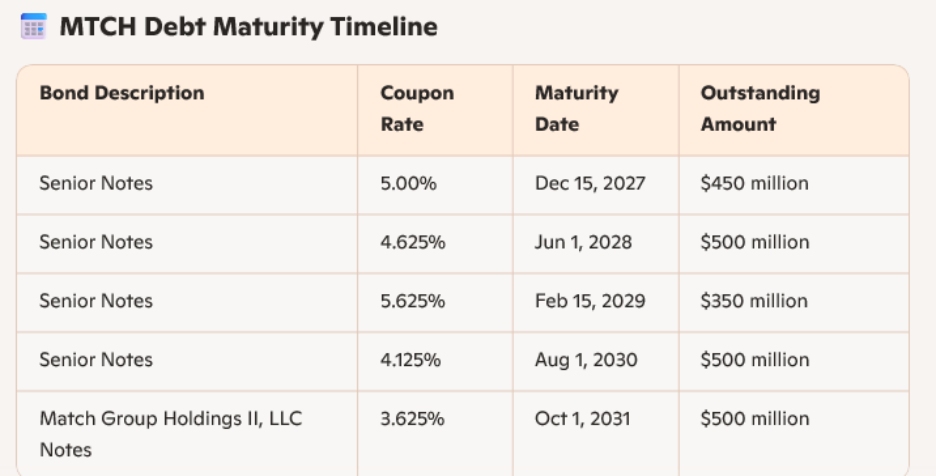

債務狀況並未如外界所見般糟糕:目前現金僅為$0.4億美元,而總債務接近$3.4億美元。然而,該公司正產生約$900億美元的正向經營現金流,足以覆蓋利息支出。此外,大部分債務到期日分佈較為均勻,下一筆到期債務將於2027年底到期。

來源: 公司財報

估值

根據我們的DCF估算,該公司每股估值約為$35-$40。當前估值僅為16倍市盈率,處於極低水平。這反映了市場對MAU數據低迷及競爭對手低門檻進入的整體謹慎態度。然而,Hinge海外市場的增長潛力依然存在。

風險

競爭風險仍是最大威脅,因為該領域已高度飽和,且人們將Instagram等非約會類社交平台視為可行替代方案。

原文鏈接