智通財經APP獲悉,廣發證券發布研報稱,展望三季度,市場再次到了檢驗「牛市思維」成色的時刻。一方面,在海外映射、中報景氣預期的支撐下,AI算力鏈條(光模塊/PCB)再度成為機構共識加倉方向,這也是23年AI浪潮以來,TMT板塊第六次成為單季公募加倉第一的領域。另一方面,非銀板塊(保險/券商)Q2也成為公募基金加倉前三。在經濟基本面沒有顯著改善的背景下,這也體現了公募基金對於下半年增量資金入市、牛市思維的預期。

廣發證券主要觀點如下:

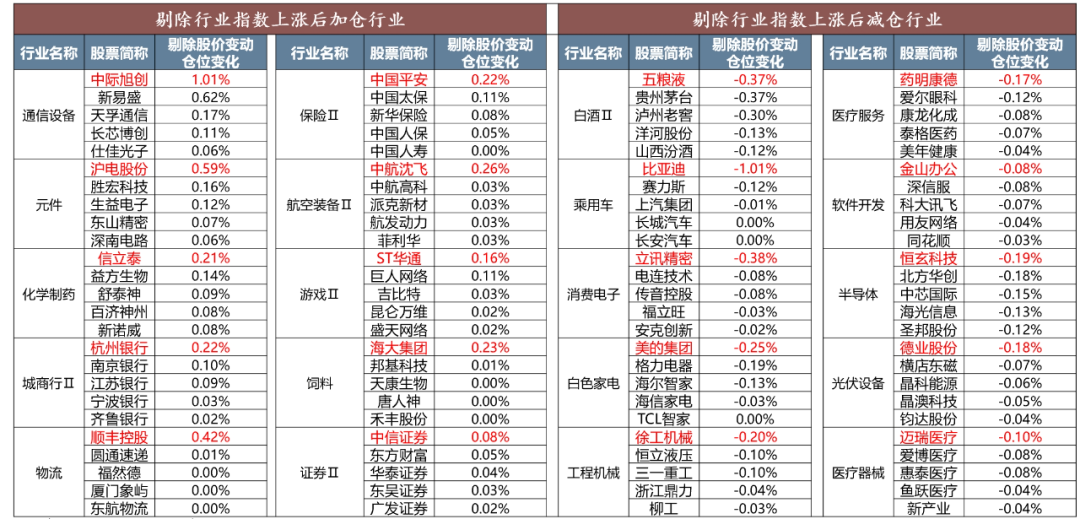

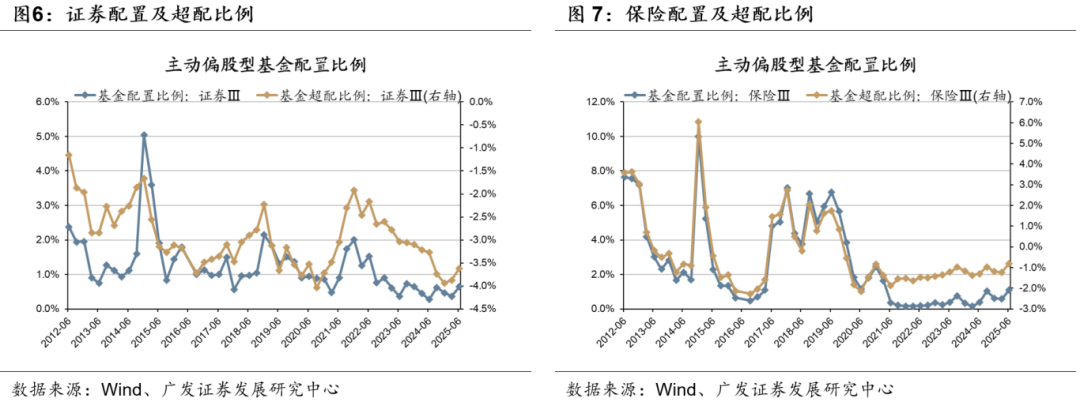

二季度,主動權益基金剔除股價因素,加倉最多的行業是通信、軍工、非銀,減倉最多的行業是食品飲料、汽車、電力設備。

其中,汽車恰恰是Q1公募基金啱啱大舉加倉、增持最多的行業,這個季度反遭減持,行業排名靠後。

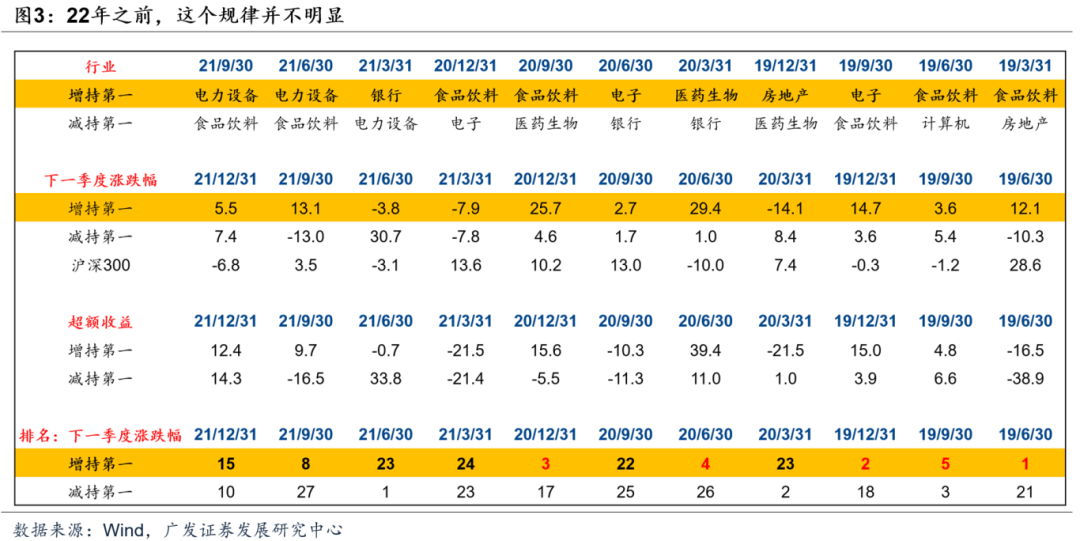

這似乎又印證了之前報告中提到的結論:21年Q4以來,單季增持最高的行業,下個季度的股價表現往往排名居於中下游。

這是由於,21年Q4以來市場持續處於震盪、資金面存量博弈的環境中。如果產業基本面的支撐不足或進展沒有那麼快,那麼主題炒作對於交易擁擠度更為敏感,這使得單季增持最高的行業反而快速透支了市場的短期預期、下個季度反而持倉調整,股價表現相應居於中下游。

如果換個時間維度來看,在21年之前,尤其是19-21年茅指數、寧組合有明確產業趨勢過程中,這種單季增持帶來的股價波動只在短期,在基本面不斷增強的支撐下,這種短期擾動反而提供了中期佈局的良機。

展望三季度,市場再次到了檢驗「牛市思維」成色的時刻。

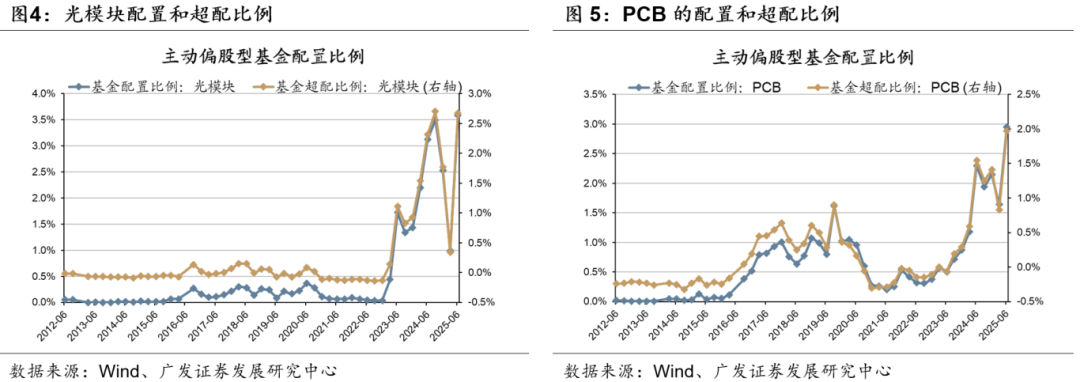

一方面,在海外映射、中報景氣預期的支撐下,AI算力鏈條(光模塊/PCB)再度成為機構共識加倉方向,這也是23年AI浪潮以來,TMT板塊第六次成為單季公募加倉第一的領域。

「牛市思維」之下,短期交易擁擠度不構成行情結束的信號,市場更關注產業景氣度的兌現。因此,如果三四季度相關景氣置信度的板塊能夠繼續表現,那意味着當前「牛市思維」已經逐步形成。

另一方面,非銀板塊(保險/券商)Q2也成為公募基金加倉前三。在經濟基本面沒有顯著改善的背景下,這也體現了公募基金對於下半年增量資金入市、牛市思維的預期。

重點討論了下半年潛在的牛市Trigger、增量資金「蓄水池」,從基金配置的思路來看,目前市場也到了檢驗成色的時點。

其它基金二季報配置的重要結論:

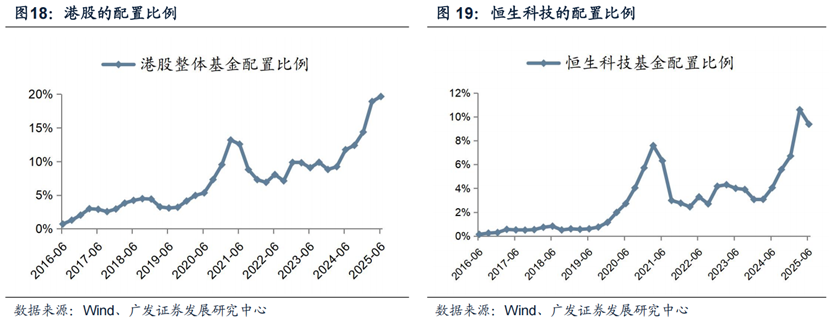

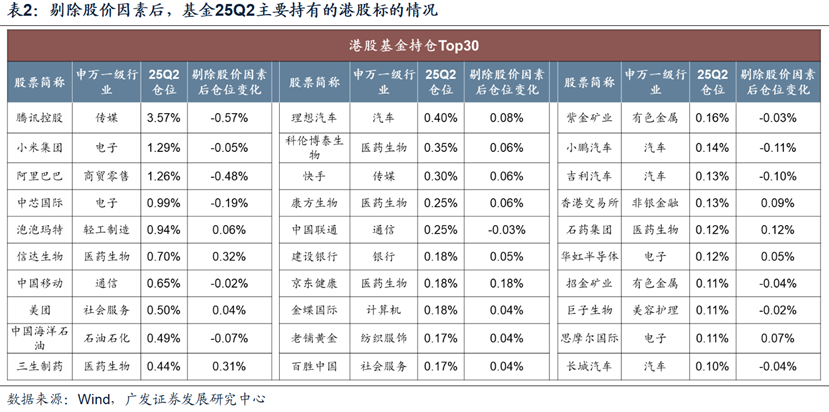

(1)港股:配置比例刷新前高、達到19.7%。Q2對於港股加倉創新藥,減倉汽車。

(2)科技鏈條:主要加倉算力,圍繞即期基本面置信度較高的品種展開(光模塊、PCB,遊戲);當前位置看國產算力芯片、機器人的籌碼已有緩和。

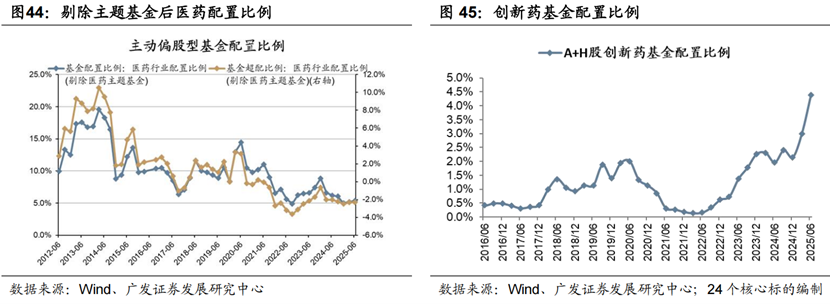

(2)幾大機構賽道:剔除產業主題基金,全基目前標配軍工、標配新能源、低配食品飲料、低配醫藥。其中,這個季度主要加倉風電、軍工、創新藥(AH)。

(3)出口鏈:整體減倉,結構上增配對歐出口鏈(摩托車)、及部分具備品牌出海邏輯的對美出口鏈α龍頭。

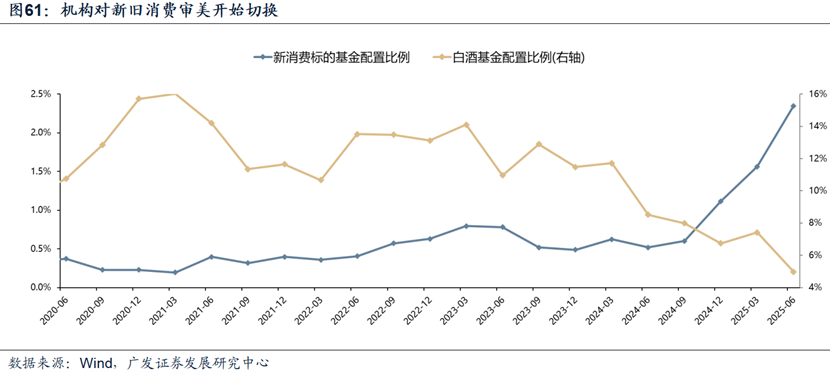

(4)經濟周期類:主要加倉非銀(保險/券商),但需即期基本面驗證的品種仍在減倉(白酒/消費服務業/水泥/工程機械);以「新消費」核心標的的持倉變化來看,機構對於新老消費的審美切換正在發生。

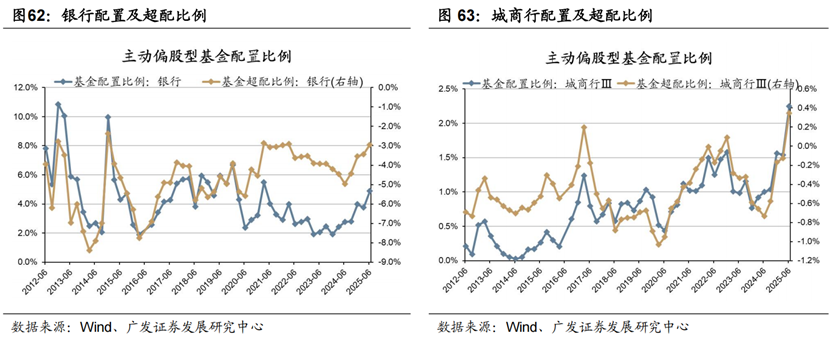

(5)紅利資產:大幅加倉銀行,城商行配置創新高。

風險提示:基金季報僅披露十大重倉股;靈活配置基金倉位不穩定等。