作者丨KM Capital

編譯 | 華爾街大事件

第二季度財報季已於近期拉開帷幕,各大銀行紛紛公布季度業績。大型科技公司也率先公布業績,亞馬遜 NASDAQ: AMZN ) 也不例外。預計該公司將於7月最後一天公布其第二季度業績。

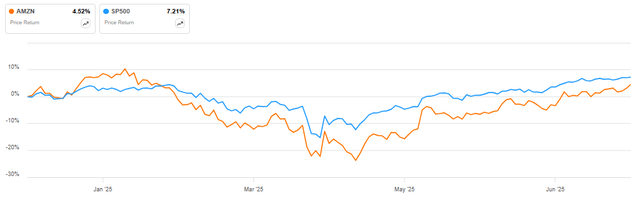

亞馬遜年初至今股價表現落後於大盤的最大原因之一是營收和每股收益增長率的差異。例如,預計該公司第二季度營收按年增長9.4%。與此同時,預計第二季度的盈利增長率將大幅下降,僅為3.6%。

事實上,未來四個季度亞馬遜的每股收益增速預計都會慢於營收增速。這可能就是它跑輸美股大盤的原因 —— 投資者可能會謹慎看待,認為這是運營槓桿減弱的信號,屬於基本面問題。

但分析師不認同這種悲觀看法。亞馬遜每股收益增速暫時放緩,不是因為管理層控不住成本,而是因為它還在大舉投資增長和創新,這才拉低了盈利能力。過去 12 個月(TTM)的研發支出超 900 億美元,是 2020 財年的兩倍多。公司最近透露,目前已部署超過 100 萬台機器人,藉助 AI 算法,這些機器人越來越智能。當然,機器人本身屬於資本支出(CapEx),不會直接影響淨利潤,但要搭建能管理 100 萬台機器人的生態系統,肯定需要最頂尖的工程師投入數千小時的工作。

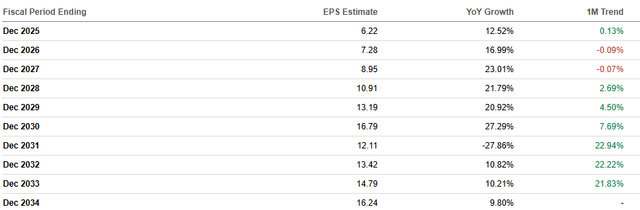

華爾街分析師似乎也認可亞馬遜加大創新投入可能帶來的長期利好,因為對遠期每股收益的修正非常積極。過去一個月,2031-2033 財年的收益預期上調了 20% 以上,這說明分析師認為亞馬遜當前的投資長期來看能帶來豐厚回報。

亞馬遜過去八個季度的每股收益(EPS)從未低於華爾街預期,業績表現穩健,這在業內相當出色。同期僅有一次營收低於預期(-0.52%),我們可以說,亞馬遜的盈利驚喜記錄近乎完美。第二季度業績雙雙超出預期,或許是一個強勁的利好催化劑,有望引發強勁的反彈。

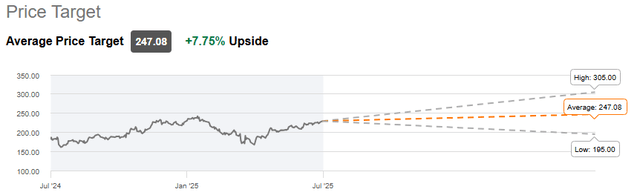

華爾街分析師對亞馬遜的平均目標價相當保守,為247美元。在這種情況下,上漲潛力低於8%。這是一個非常保守的估計。

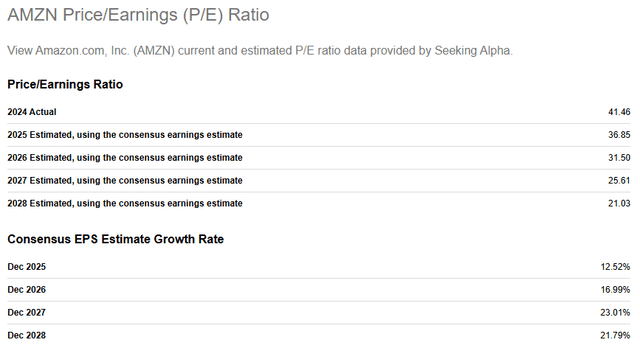

分析師的信心基於該公司的預期市盈率走勢。預計未來五年亞馬遜的市盈率將下降近一半,這是一個非常樂觀的預期。考慮到亞馬遜在電商和雲業務領域無可爭議的領先地位,2028財年的預期市盈率約為21倍,非常便宜。

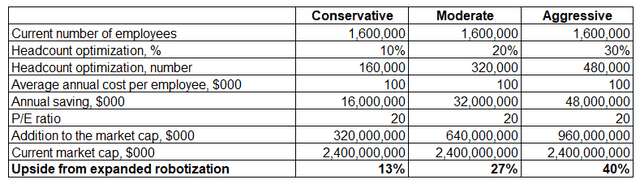

此外,該公司正在積極擴大其機器人隊伍。這一戰略轉變對股東的最終長期價值顯而易見,即通過減少員工數量來節省大量成本。據數據,截至 2024 財年末,亞馬遜的員工總數約為 160 萬名。

按保守假設估算(比如假設被機器人替代的多是低收入崗位,平均年薪 10 萬美元),再結合合理的裁員比例,未來幾年僅靠機器人化這一項,就可能給公司市值帶來 13%-40% 的增長。

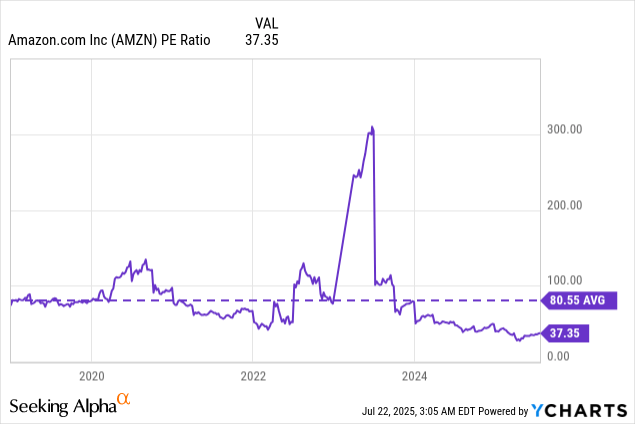

最後但同樣重要的是,37.35 的 TTM 市盈率對亞馬遜來說太低了。它甚至低於 2022 年初的水平,當時美國股市因能源價格衝擊引發大規模通脹而陷入恐慌。

亞馬遜只適合有耐心的投資者。管理層專注於其戰略決策的長期影響,這可能對短期股價走勢不利。管理層增加研發支出或宣佈新的併購計劃的決定難以預測。這些事件可能會在短期內嚇到投資者,因為額外的投資意味着投資者的自由現金流減少。因此,亞馬遜的股價短期內可能波動較大,並且與基本面的改善脫節。我非常喜歡傑夫·貝佐斯的一句話,它充分體現了亞馬遜領導層對股市波動的態度:

幾乎在每次全體會議上,我都會說:「聽着,當股票在一個月內上漲30%時,不要覺得自己聰明瞭30%。因為當股票在一個月內下跌30%時,覺得自己笨了30%可就不好受了。」

任何公司發布的財報對投資者來說都充滿風險,因為財報中可能存在一些關鍵因素。除了業績超出或低於市場普遍預期等傳統指標外,還有一些指引,其可能不如公衆預期那麼樂觀。

對於有耐心的長期投資者來說,亞馬遜仍然是一個明顯的強力買入對象,因為積極的創新支出很可能在長期內獲得回報。