出品 | 創業最前線 星空

2025年的盛夏,外賣江湖風雲再起,美團、餓了麼、京東的補貼大戰激戰正酣。正當此時,站在外賣行業背後的BIoT(商業物聯網)「隱形冠軍」——上海商米科技集團股份有限公司(以下簡稱「商米科技」)也開啓了港交所IPO的進程。

商米科技的創始人林喆從賣POS機起家,創業過程中獲得了小米、美團、螞蟻集團等科技巨頭的支持,一路做到了安卓端BIoT解決方案領域的頭部。不過同時商米科技也存在客戶連續下降、營收模式單一、依賴代工生產、應收賬款飆升等隱憂,未來發展依然充滿挑戰。

1、19歲高中生創業,從賣Pos機到被小米、美團追着投資

商米科技的故事,是一個高中生逆襲的創業史。公司創始人名叫林喆,出生於1975年,現年50歲,是一位潮汕商人。

1994年,年僅19歲的林喆從廣東省汕頭市鮀濱職業中學(現為汕頭市鮀濱職業技術學校)畢業,之後便踏上了創業之路。

林喆的父親是一名清華大學畢業的高材生,對他的期許自然不低。但林喆自己卻覺得高中時期所學的計算機課程相對落後,於是果斷選擇跳過大學,直接走向社會去創業。

林喆最初做的是電腦銷售,一度做到月銷售超300萬,在上世紀90年代成為潮汕地區最大的電腦零售公司之一。但林喆覺得做電腦硬件利潤太薄,他便在1996年6月成立廣東川田科技有限公司,轉型做POS機。

當時的POS機大多是海外品牌,且售價高達3萬多元一台,林喆帶領團隊鑽研開發出了國產POS機,靠物美價廉贏得了不少商戶的青睞。

但市場上從不缺競爭對手。由於POS機的產業鏈較短,技術研發並不難,國內市場很快迎來價格戰,當時市面上流行的是Windows系統的POS機,林喆則帶領公司開發出了安卓版POS機,並將POS機賣到海外市場,尋求差異化競爭。

2013年,在移動互聯網興起之際,林喆也開啓了自己的連續創業之路。天眼查顯示,林喆在2013年創辦了上海我有信息科技有限公司,這就是商米科技的前身,當時公司進軍外賣市場,推出了「我有外賣」項目。

林喆憑藉團隊開發出的安卓POS機與「我有外賣」實現軟硬件結合,獲得了多個投資方的押注,其中就包括小米創始人雷軍。

2014年1月26日,林喆帶領「我有外賣」項目獲得了暴龍投資的500萬元天使輪投資。同年8月,深創投集團與小米集團聯手投資了我有外賣4000萬元。

2014年第四季度,美團與餓了麼的第一次外賣「燒錢」大戰爆發,大額券免配送費,當時幾塊錢一份外賣成為常態。

林喆認為不能跟着燒錢,於是果斷帶領公司轉型做服務於外賣商家的智能商用硬件,幫助商家更高效地做好接單、促銷等工作。

(圖 / 招股書(商米科技的孖展情況))

2015年5月,林喆帶領公司獲得了美團旗下漢濤諮詢的超1億元投資,其中深創投集團與小米集團旗下的金星創投也繼續跟投。2016年2月,林喆將公司正式更名為商米科技,同年開發出智能移動終端SUNMI V1收銀外賣接單打印一體機,被商家稱為「接單神器」。

(圖 / 商米科技官網(商米科技的智能移動終端已迭代到V3版本))

2019年,商米科技獲得了螞蟻集團旗下的雲鑫創投的投資,同期,農銀國際也參與了投資。

在發展過程中,商米科技還曾多次與螞蟻集團旗下的支付寶合作,推出刷臉支付、碰一碰支付等功能,改變了許多人的電子支付習慣。

目前商米科技的客戶包括小米、支付寶、美團、盒馬、西貝、古茗、收錢吧、好特賣、順豐速運等諸多知名公司。

據灼識諮詢資料,商米科技已經服務全球前50大食品飲料企業中超過70%的企業,在中國實現超過70%的餐飲百強品牌覆蓋率及超過60%的百強連鎖覆蓋率。截至2024年底,商米科技的服務範圍覆蓋全球超過200個國家和地區。

IPO前,為確保林喆的控制權,公司採取了同股不同權的結構,林喆通過A類股份和B類普通股合計持有商米科技38.84%的股份,但合計投票權則有82.35%。

在B類普通股中,螞蟻集團通過雲鑫創投持股27.27%、美團通過漢濤諮詢持股8.2%、小米集團通過金星創投持股7.78%、深創投集團持股6.88%、農銀國際通過農銀穩盈持股1.29%、暴龍投資持股0.99%,此外,個人投資者江偉強持股1.4%、丁迪持股2.62%。

此外,商米科技曾在2024年有過一次大額派息,招股書披露2024年公司曾宣派股息約1.51億元,而同期該公司的全年利潤約為1.81億元,派息佔全年利潤的約83.4%。

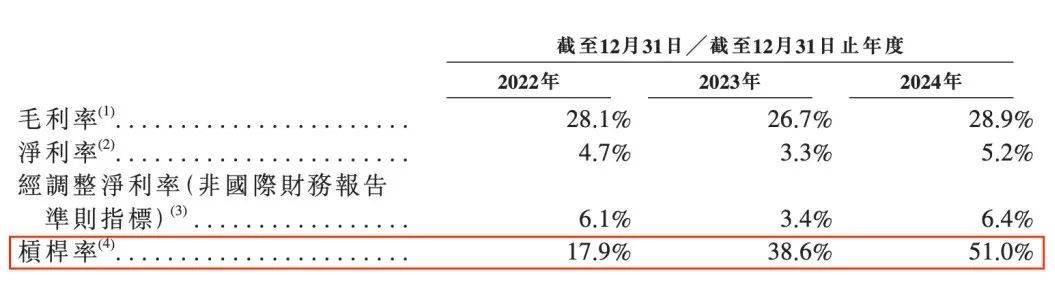

值得一提的是,商米科技由於在2023年及2024年的貸款及借款增加超過權益總額的增加,導致其槓桿率(即貸款及借貸除以相關年度的權益總額再乘以100%)從2022年底的17.9%增至2023年底的38.6%,並在2024年底進一步增至51%。

(圖 / 招股書(商米科技的槓桿率))

商米科技為何會在槓桿率飆升的情況下進行大額派息,對此「創業最前線」向商米科技發去採訪函,截至發稿前,對方並未進行回應。

2、營收坐過山車,客戶數兩連降

商米科技在2021年6月28日曾向上交所遞交過上市招股書,擬衝刺科創板IPO。

當時上交所曾對其進行過兩輪問詢,均問及了公司的科創屬性問題,以及生產銷售模式、體外代發工資薪金、數據合規等問題,儘管商米科技一一作了回覆,但公司最終還是在2022年2月28日撤回了上市申請。

據商米科技在A股遞交的招股書顯示,2018年至2020年,公司營收分別約為9.66億元、16.44億元、21.84億元,同期的淨利潤分別為-1.8億元、-2.09億元及484.31萬元,同期的扣非淨利潤分別為-692.48萬元、-2.06億元、-2439.14萬元。

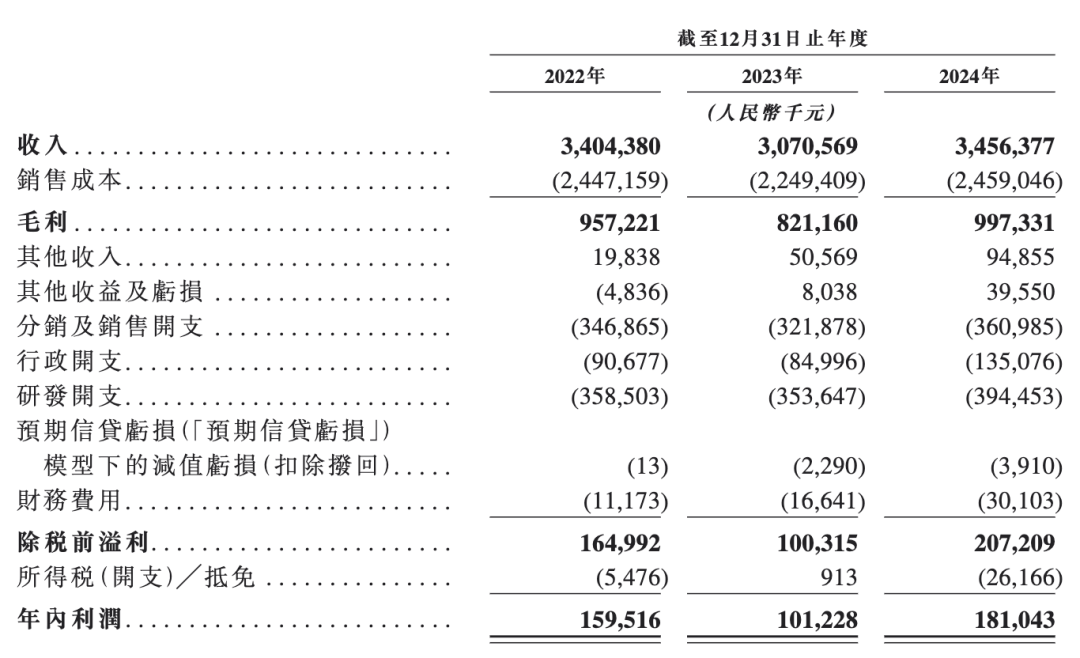

而商米科技最新向港交所遞交的招股書顯示,該公司在2022年、2023年及2024年(以下簡稱「報告期內」)的營收分別約為34.04億元、30.71億元、34.56億元。

公司營收規模在2020年基礎上有大幅增長,但過去3年的營收增速較2018年至2020年有所放緩,2023年商米科技的營收還曾出現9.8%的按年下降,2024年恢復至12.6%的按年增長。

(圖 / 招股書)

過去3年,該公司營收出現過山車式的變動,其中一個主要原因就是智能移動設備收入的波動。

按業務劃分來看,報告期內,商米科技的智能設備收入佔比分別為99.5%、98%及99.5%。同期PaaS平台(一種雲計算服務模式)及定製服務的營收佔比分別僅有0.5%、2%及0.5%。

顯然,該公司過於依賴硬件產品帶來的收入。

(圖 / 招股書)

其實早在2018年7月份,林喆在接受i黑馬旗下媒體專訪時就曾提到:「雖然目前商米還是以硬件收入為主,但未來的趨勢一定是軟件部分的比例會逐步提升。」

而從商米科技的現狀來看,林喆並沒有實現當初的預測。

好在商米科技依然憑藉硬件銷售為主的模式實現了盈利,報告期內,公司的年內利潤分別約為1.6億元、1.01億元及1.81億元,連續3年實現超1億元利潤。同期,公司的毛利率分別為28.1%、26.7%、28.9%,淨利率分別僅為4.7%、3.3%及5.2%。

商米科技在衝刺A股時,曾將新大陸、優博訊、石基信息、中科英泰、極米科技等上市公司列為同行業可比公司,當時商米科技的毛利率就低於同行業可比公司均值。

而最新數據顯示,過去3年,以上5家公司的毛利率均值分別約為32.8%、34.72%、33.53%,對比可知商米科技的毛利率依然低於同行均值,一個主要原因是該公司主要採用的是代工模式,導致其毛利率水平較低。

據灼識諮詢資料,按2024年收入計,商米科技是全球最大的安卓端BIoT解決方案提供商,市佔率約為11%,而行業第二名的市佔率10%,與商米科技僅有約1%的差距,這也顯示出商米科技面臨的激烈競爭。

(圖 / 招股書)

在客戶數量方面,商米科技也面臨着一定的挑戰。招股書披露,商米科技的客戶數量已經連續2年出現下降,過去3年分別為2506名、2337名及2262名客戶,從2022年至2024年客戶淨減少了244家,客戶流失率約為9.7%。

報告期內,商米科技對前五大客戶的依賴也較為明顯。來自前五大客戶的收入合共分別約為14.39億元、8.85億元、14.21億元,分別佔公司總收入的42.3%、28.8%及41.1%。

同期,商米科技來自最大客戶的收入佔比為19.3%、16.5%及22%,且2022年的第一大客戶A,在2023年就從前五大客戶列表中消失,3年裏僅有一家客戶B穩定在前五大客戶行列,其餘四家公司均有變化,也顯示該公司可能面臨客戶粘性不足的挑戰。

未來,商米科技仍需要在市場上持續尋找新的增量,同時打造屬於自己的第二增長曲線,擺脫對硬件產品的絕對依賴,保持並拓展客戶規模,讓公司走上持續穩健的經營之路。

3、生產依賴代工,應收賬款激增

商米科技的發展隱憂,不僅在於收入重度依賴硬件產品、客戶流失等方面,生產模式問題也顯現出來。

招股書披露,在報告期內,該公司的生產模式比較依賴OEM/ODM供應商,原材料採購及製造均通過第三方製造商進行,商米科技則負責監督原材料及成品的質量。雖然商米科技也有自己的工廠,但僅自行生產總量的一小部分。

2024年,商米科技與約30家第三方製造商合作生產。而據商米科技2021年衝刺A股IPO時披露的資料,其合作的代工廠主要包括比亞迪股份有限公司及其附屬公司、華勤技術股份有限公司及其附屬公司、上海祥承通訊技術有限公司、國龍信息技術(上海)有限公司與深圳市桑格爾科技股份有限公司及其附屬公司等。

為了保障穩定的全球供應鏈能力,商米科技還計劃與戰略OEM/ODM合作伙伴在部分重點海外市場設立新的海外生產線,此次IPO的部分募資就將用於這項計劃。

商米科技認為有選擇地利用OEM/ODM設施可以讓公司在產能及資源分配上獲得更大的靈活性。

不過,代工模式也曾受到質疑。

上交所在2021年就曾要求商米科技說明「直接材料佔比95%的情況下,發行人的核心技術如何運用到兩種產品代工生產過程中」,對此商米科技的回覆是核心技術先進性並非體現在零部件及整機生產環節,而是體現在產品定義、模塊化開發及商用關鍵模組開發等核心開發環節。

上文也曾提到,商米科技的代工模式也是導致公司毛利率持續低於同行業可比公司均值的原因之一。

實際上,代工模式不僅擠壓了商米科技的利潤空間,還可能帶來生產管控風險。商米科技在港交所招股書坦言:「倘我們無法持續管控該等供應商,可能會導致生產延誤、質量不一致或供應鏈中斷,最終影響我們的運營效率及客戶滿意度」。

(圖 / 招股書)

此外,商米科技也面臨着較大的客戶回款風險。其應收賬款從2022年的4.06億元增至2023年的6.38億元,2024年又飆升至10.49億元。同時公司貿易應收賬款周轉天數也在持續增長,報告期內分別為36天、62天及89天。

應收賬款及賬期的持續增長,不僅佔用了公司大量的資金,影響了資金的周轉效率,還大大增加了壞賬的風險。

如今,林喆的創業傳奇從廣東汕頭街頭走到了港交所門口,但商米科技的商業模式仍有諸多值得優化的地方。

過去3年,其軟件收入未見突破,客戶持續流失,應收賬款持續增長,代工模式更是長期擠壓利潤空間。商米科技的未來依然充滿挑戰與變數。

樂觀地看,連續創業的林喆經驗豐富,他曾多次帶領公司成功轉型突圍。未來他能否帶領商米科技實現IPO並在BIoT市場找到增量,取得更大的成功,「創業最前線」將會持續關注。