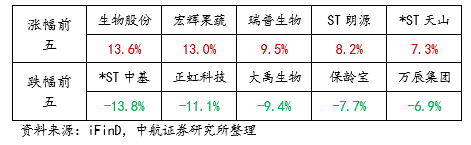

(來源:中航證券研究)

本期行情

本期行情(07.12-07.18)

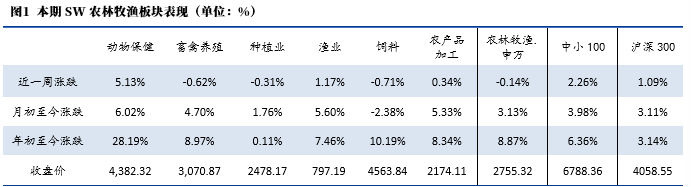

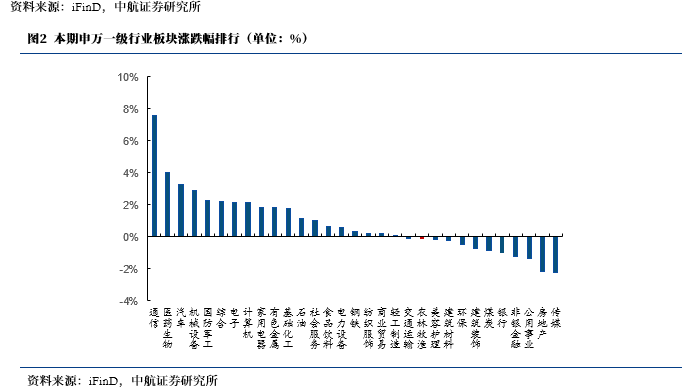

申萬農林牧漁行業(-0.14%),申萬行業排名(21/31);

上證指數(0.69%),滬深300(1.09%),中小100(2.26%);

簡要回顧觀點

行業周觀點:《養豬「反內卷」已顯效,關注生豬板塊》、《兩個因素支撐豬價遠期預期,關注生豬板塊》、《本周豬價上漲,產能調控影響遠期預期》。

本周核心觀點

【核心觀點】近期,多家動保企業公告獲批非洲豬瘟亞單位疫苗臨床試驗,非瘟疫苗上市推廣再近一步。此外,近期多家動保企業預告25H1業績按年增長,關注動保板塊催化。

【核心標的】動保板塊:非瘟疫苗研發審批進展的頭部動保企業【生物股份】、【中牧股份】,研發創新優勢企業【瑞普生物】、【普萊柯】、【金河生物】等。

非洲豬瘟亞單位疫苗臨床試驗獲批。據國家獸藥基礎數據庫,中國科學院生物物理研究所、國藥集團動物保健股份有限公司、金宇保靈生物藥品有限公司、中牧實業股份有限公司、廣東藍玉生物科技有限公司、中國科學院武漢病毒研究所6家單位申請的非洲豬瘟亞單位疫苗臨床試驗獲批。我們認為,非洲豬瘟亞單位疫苗臨床試驗獲批是非瘟疫苗應用推廣流程的重要進展。後續產品完成臨床試驗並申報註冊,經審批通過後可上市銷售。非洲豬瘟疫苗是動保行業大單品,對動保和養殖行業都有重要意義,未來非瘟亞單位疫苗和其他路徑的非瘟疫苗都可能迎來臨床實驗及審批新進展。

近期多家動保企業預告25H1業績按年增長。瑞普生物預告25H1淨利潤約24416萬元~27672萬元,按年增長50%~70%;普萊柯預告25H1淨利潤約10700萬元~12200萬元, 按年增長44.70%~64.98%;金河生物預告25H1淨利潤約12743萬元~14108萬元, 按年增長40%~55%。在動保行業激烈競爭背景下,優質動保企業依託研發創新和管理優勢,業績呈現企穩回升態勢。

交易上,考慮非洲豬瘟亞單位疫苗臨床試驗獲批,25H1優勢動保企業業績回升,以及養殖行業盈利預期改善背景下支持動保需求,建議關注動保板塊催化。

①養殖產業

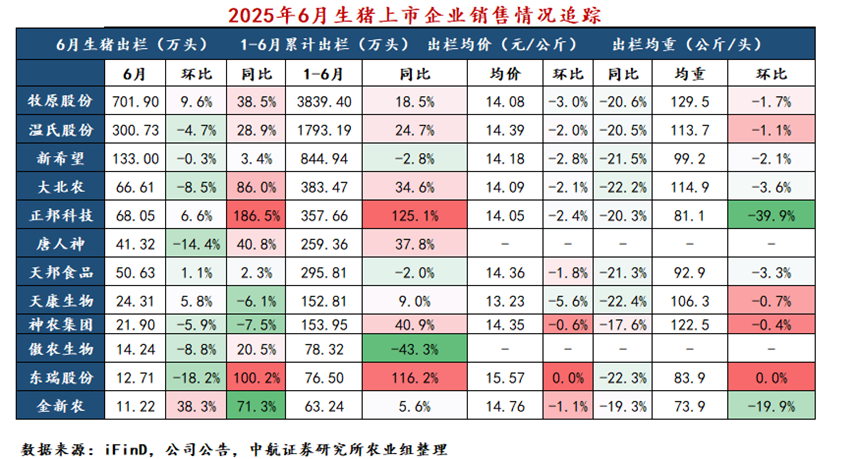

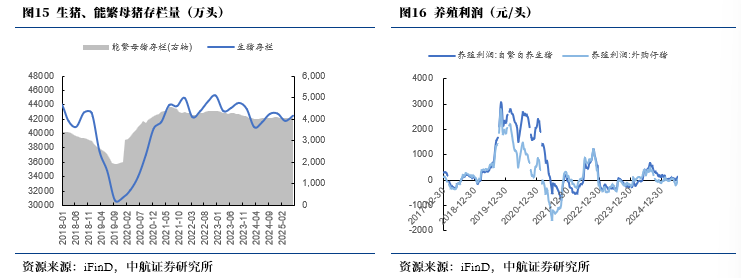

6月豬企銷售增加:量上,從已公告12家豬企銷售數據看,6月生豬銷量共計744.72萬頭,按月減3.21%。5家豬企月出欄按月上漲,其中,金新農、牧原股份6月出欄按月漲幅38.3%、9.6%。價上,6月全國生豬均價有所上升。從已公告12家豬企銷售數據看,6月生豬出欄均價為14.32元/公斤,按月跌1.92%。出欄均重上,6月生豬出欄均重有所下降。從已公告12家豬企銷售數據看,6月生豬出欄均重為101.8公斤,按月跌7.84%。其中,正邦科技、金新農6月生豬出欄均重按月降幅39.9%、19.9%。養殖利潤上,據iFinD數據,截至07月18日,自繁自養和外購仔豬養殖利潤分別為90.89元/頭,-18.66/頭。

建議關注:優秀規模養殖集團【牧原股份】、【溫氏股份】,具有養殖擴張優化、成長潛力的【巨星農牧】、【神農集團】、【華統股份】等。

養殖周期帶動動保板塊。1)動保行業有望伴隨養殖經營改善復甦。從歷史看,周期養殖利潤較好的年份動保銷售額都較高。2)動保行業競爭優化。近年來動保行業競爭激烈,落後產能望逐步退出,中小企業加速離場,行業集中度有望提升,研發實力突出的規模優勢企業獲益。3)國內動保企業市場空間潛力較大。一是寵物獸藥領域有望加速國產替代。22年8月,農業農村部要求加快寵物用新獸藥生產上市步伐。政策支持下,國產疫苗在寵物領域的替代有望加速。二是非洲豬瘟疫苗審批應用不斷推進。目前已有動保企業獲得非洲豬瘟亞單位疫苗臨床試驗批件,非瘟疫苗上市漸行漸近。

建議關注:非瘟疫苗研發審批進展的頭部動保企業【生物股份】、【中牧股份】,研發創新優勢企業【瑞普生物】、【普萊柯】、【金河生物】等。

②種植產業

地緣政治擾動下重視全球糧食供需。根據USDA報告對25/26年度全球糧食供需的最新預測,新增2025/26年度小麥、水稻、玉米、大豆預期產量均有調整。

【小麥】本月的 2025/26 年度全球小麥展望是供應減少、消費量增加、貿易減少和期末庫存減少。由於多個國家的期初庫存減少以及加拿大、烏克蘭和伊朗的產量下降,預計供應量減少 40 萬噸至 10.721 億噸,但足以抵消哈薩克斯坦、歐盟、巴基斯坦和俄羅斯的產量增加。全球消費量增加 80 萬噸,至 8.106 億噸,主要是由於哈薩克斯坦和泰國的飼料和殘渣用量增加。由於歐盟和烏克蘭的出口減少,世界貿易量下降 130 萬噸至 2.131 億噸,但俄羅斯和美國的出口增加僅部分抵消了這一影響。預計 2025/26 年度全球期末庫存將下調 120 萬噸至 2.615 億噸,主要是由於加拿大和歐盟的減少。

【水稻】2025/26 年度全球稻米展望將保持供應基本不變、消費量增加、貿易量略有增加和庫存量減少。世界供應量基本保持不變,主要為菲律賓和加納的期初庫存增加抵消了美國產量的減少。全球稻米消費量和殘餘消費量預計將達到創紀錄的 5.416 億噸,比上月增加 60 萬噸,主要是由於中國增加,因為預計政府將釋放更多庫存,主要用於飼料使用。由於緬甸出口量增加,世界貿易量略微增長至 6180 萬噸。預計 2025/26 年度世界期末庫存為 1.873 億噸,本月中國和緬甸下降。

【玉米】國外玉米產量增加是由於加拿大和墨西哥的玉米麪積增加。2024/25 年度,巴西和菲律賓的玉米產量上調,但墨西哥的產量下降部分抵消了產量下降。根據中西部地區迄今為止報告的第二季作物收成結果,本月巴西玉米單產預期上調。2025/26 年度全球貿易的主要變化包括津巴布韋和埃及的玉米進口量增加,但加拿大和墨西哥的玉米進口量減少。2024/25 年度,美國和加拿大的玉米出口量上調,但土耳其的玉米出口量下調。2025/26 年度國外玉米期末庫存下調,中國和印度的減少部分被巴西的增加所抵消。全球玉米庫存為 2.721 億噸,減少 320 萬噸。

【大豆】2025/26 年度全球大豆供需預測包括供應增加、壓榨增加、出口減少和期末庫存增加。期初庫存在上一個銷售年度的貿易調整中提高。巴西期初庫存的增加部分被中國、墨西哥和烏克蘭的庫存減少所抵消。根據觀察到的政府種植進度數據,烏克蘭的產量增加,全球大豆產量增加。由於阿根廷和烏克蘭的出口增加部分抵消了美國出口的減少,全球大豆出口下降。印度、墨西哥和沙特阿拉伯的進口量有所下降。全球大豆期末庫存增加 80 萬噸至 1.261 億噸,原因是巴西和美國庫存增加,部分被中國、阿根廷和墨西哥庫存減少所抵消。

種植板塊重點關注種業振興。21年,中央全面深化改革委員會第二十次會議,審議通過了《種業振興行動方案》,種業振興系列政策持續推進。此外,生物育種商業化落地,加速行業擴容和格局重塑。農業農村部已公示多個國家農作物品種審定委員會審定的相關轉基因玉米、大豆品種,落地推廣有望持續推進,優勢形狀和品種企業將充分獲益。

交易上,種業振興下行業擴容和格局重塑有望持續演繹。建議關注,生物育種優勢企業【隆平高科】、【大北農】,以及優勢品種企業【登海種業】。

③寵物產業:

看好國產寵物食品企業長邏輯。一是寵物消費大趨勢不改。據德勤的《中國寵物食品行業白皮書》,預計到2026 年寵物主糧、寵物營養品、寵物零食的複合年增長率將分別達到17%、15%和25%。二是國產寵物食品企業品牌戰略推進,頭部化趨勢明顯,競爭格局有望不斷演繹。三是部分頭部寵物食品企業,積極推進全球化戰略,產能和品牌在全球範圍多元佈局,不僅能夠靈活應對關稅風險,也將有力支撐海外業務拓潛,國貨寵食企業有望向全球寵食企業敘事演繹。

建議關注:國內寵物食品領跑者【乖寶寵物】、【中寵股份】、【佩蒂股份】等。

風險提示:經濟復甦不及預期,政策變化和技術迭代等。

一、市場行情回顧

本期(2025.07.12-2025.07.18)上證綜指收於3534.48,本期漲0.69%;滬深300指數收於4058.55,本期漲1.09%;本期申萬農林牧漁行業指數收於2755.32,本期跌0.14%,在申萬31個一級行業板塊中升跌幅排名21位,二級板塊動物保健、畜禽養殖、種植業、漁業、飼料、農產品加工的周升跌幅分別為5.13%、-0.62%、-0.31%、1.17%、-0.71%、0.34%。

二、重要資訊

(一)行業資訊

1、中國重啓美國大豆採購引關注,市場博弈與需求缺口成焦點

2025年7月中旬,中國是否重啓採購美國大豆成為市場焦點,周三美國農業部關於未知目的地大豆銷售的報告一度推動芝加哥期貨交易所大豆期價上漲近2%。巴西行業人士認為,儘管中美尚未達成明確農產品貿易協議,中國仍面臨「想不想買」與「不得不買」的困境。中國海關數據顯示,2025年上半年進口大豆4937萬噸,按年增長1.8%,6月單月進口1226萬噸,主要來自巴西和阿根廷,過去五周購入的183船大豆中巴西佔109船、阿根廷74船,美國為零。但業內人士指出,僅靠巴阿兩國無法滿足中國全年需求,仍需從美國進口1500萬至2500萬噸,因巴西全年對華出口8100萬噸仍有缺口,阿根廷和巴拉圭也難以填補,美國可能成為唯一可靠補充來源。專家稱,中國對美產品加徵的報復性關稅對私營企業影響更大,而主要採購的國企受影響相對較小,分析人士認為全球複雜局勢下中國年底前可能加快美豆採購,且當前大豆到港節奏放緩,市場預計中國將減少豆粕產量與庫存,為10月至次年1月可能的美豆採購騰出空間。此外,巴西馬託格羅索州可供出口大豆稀缺,或促使中國買家轉向美豆,而美豆需求上升推動國際價格上漲,可能使巴西受壓制的大豆溢價上行,為巴西農戶下半年打開更佳銷售窗口。

2、農業農村部審定通過 153 個小麥品種,品種管理 「有進有出」 助力糧油單產提升

農業農村部發布品種審定公告,第五屆國家農作物品種審定委員會第六次主任會議審定通過 153 個小麥品種,這些品種具有高產穩產(119 個,佔比近八成,部分品種增幅顯著)、抗性水平提高(12 個抗赤黴病、20 個抗條鏽病,多個品種兼抗多種病害)、優質專用佔比增加(37 個,佔比 25%,較 2024 年提高 3 個百分點)的特點。近年來我國已推出一批優質小麥品種,在單產、節水、品質等方面作用顯著。此次公告還涉及 13 個水稻品種、34 個玉米品種通過審定,以及 12 個水稻品種、17 個玉米品種被撤銷審定,品種審定 「有進有出」 的全生命周期管理將成常態。下一步,農業農村部將繼續以生產需求為導向,強化管理,提升審定品種質量,服務糧油作物單產提升行動。

3、巴西牛肉出口變局:美國市場遇阻轉向多國,中國不再是首選目標

美國政府自 8 月 1 日起對巴西牛肉加徵 50% 關稅,使其總稅率達 76.4%,導致巴西牛肉在美國市場價格暴漲、銷量驟降,出口受阻。大量牛肉積壓下,巴西轉向墨西哥、埃及、加拿大、智利和阿聯酋等國尋求新市場,這些國家因市場需求、政策支持、地理優勢等成為重點目標。而中國雖曾是巴西牛肉重要市場,但受全球牛肉供應過剩、國產牛肉崛起及成本等因素影響,當前不再是巴西首選。此變局背後,美國生牛價漲、巴西生牛價跌、中國進口牛肉價跌反映複雜市場邏輯,對巴西(挑戰與多元機遇)、新市場國家(供應與本土產業影響)、中國(影響有限,需優化結構)及全球貿易格局(重塑流向)均有深遠影響,未來巴西需拓展市場、提升品質以持續發展。

4、非洲豬瘟亞單位疫苗臨床試驗獲批,預計市場規模達 145 億

近日,國家獸藥基礎數據庫顯示,中國科學院生物物理研究所、國藥動保、金宇保靈、中牧實業等6家單位申請的非洲豬瘟亞單位疫苗臨床試驗獲批,有效期為2025年7月14日至2027年7月13日,將有總計約2.3萬瓶疫苗在湖北、江西等多省開展臨床試驗,若順利最快2027年可獲新獸藥批文,預計市場規模達145億。非洲豬瘟疫苗研製方向包括滅活疫苗、弱毒疫苗等,其中亞單位疫苗、基因缺失疫苗、活載體疫苗曾被列為國家重點專項揭榜掛帥項目。2018年非洲豬瘟入華後對養豬業造成重大損失,疫苗上市有望帶動行業擴容,新豬派和東北證券均預測其市場規模可觀。目前5種疫苗研發齊頭並進,亞單位疫苗發展潛力大,多家企業參與研發;滅活疫苗、基因缺失疫苗等也有不同進展,如基因缺失疫苗在越南曾上市後因問題暫停,核酸疫苗和病毒載體疫苗仍需突破。

(二)公司資訊

1、牧原實驗室牽頭搭建產業生態圈

日前,「生物智造 豫見未來——2025南陽合成生物產業大會」在河南南陽召開,由牧原實驗室、南陽市西湖牧原合成生物研究院主辦,匯聚四十餘位業內專家學者,探討合成生物技術在未來食品、新材料等領域的產業化路徑。會上,南陽市委書記王智慧致辭並發布《南陽市搶抓發展機遇打造生物製造先導區行動計劃》,佈局生物製造前沿領域,為衝刺千億級產業規模、打造先導區提供指南。合成生物學被稱為「第三次生物技術革命」,南陽作為河南農業大市,生物質原料豐富,為生物製造提供堅實基礎。目前,牧原集團與相關公司合作的合成氨基酸項目工廠已試生產,提供「低豆粕日糧」解決方案。牧原股份董事長秦英林指出合成生物技術在多領域前景廣闊,牧原實驗室相關負責人希望通過大會助力南陽搭建「政-產-研-資」協同平台,推動生物製造產業發展。

2、東瑞股份:獲得追加2025年度供港澳活大豬出口配額

東瑞股份(001201)7月18日晚間公告,公司於近日收到廣東省商務廳來函《廣東省商務廳關於追加東瑞食品集團股份有限公司等6家企業2025年度供港澳活大豬出口配額的函》:現追加東瑞食品集團股份有限公司2025年度供港活大豬配額72746頭,供澳活大豬配額343頭。截至公告日,公司累計獲得2025年度供港配額19.96萬頭;累計獲得2025年度供澳配額996頭。

3、天邦食品2.8億仲裁申請獲受理

7月15日晚間,天邦食品披露新增累計訴訟、仲裁及前期相關案件進展公告。其中,前期與浙江建投的合同糾紛仲裁案有新進展,涉案的五家子公司已向杭州中院申請執行轉破產,富陽農發進入預重整階段,其餘四家尚在審查中;7月,下屬四家子公司就建設工程施工合同糾紛向杭州仲裁委員會提起仲裁,涉案金額合計約2.81億元,案件已獲受理。截至目前,上述案件尚在處理中,對公司利潤影響不確定,最終以審計結果為準。公司稱將持續關注進展、維護權益並履行披露義務,同時提醒投資者注意相關終止上市風險。截至披露日,公司及控股子公司新增訴訟、仲裁涉案金額約5.63億元,佔最近一期經審計淨資產絕對值的15.32%,其中作為原告或申請人涉及約4.09億元,作為被告或被申請人涉及約1.54億元。

三、農業產業動態

(一)糧食種植產業

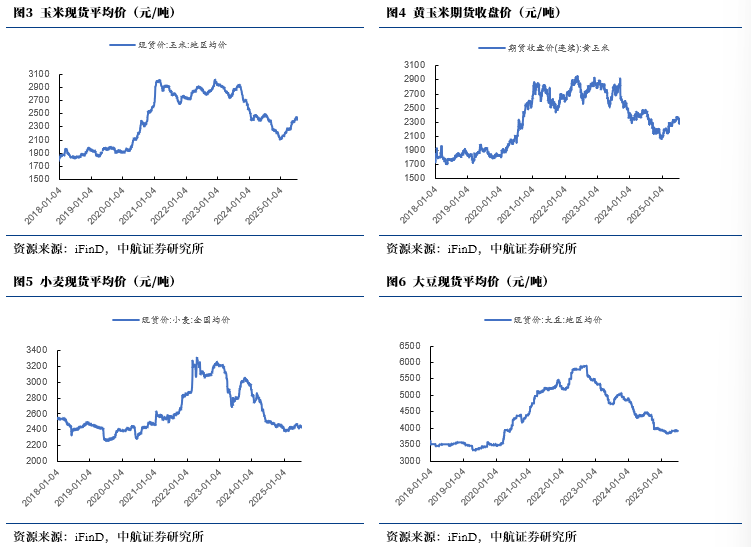

玉米:玉米現貨平均價周按月跌0.68%,玉米期貨價格周按月漲0.78%。

小麥:小麥現貨平均價周按月跌0.24%。

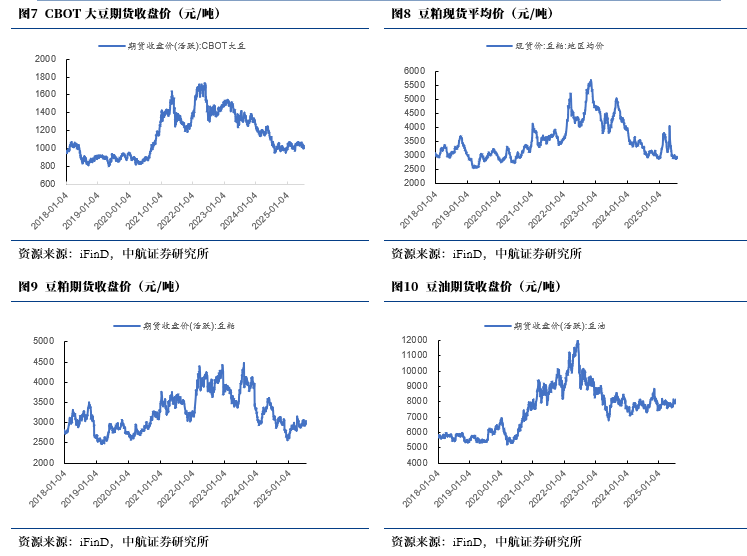

大豆:大豆現貨平均價周按月漲0.00%,CBOT大豆期貨價格周按月漲2.07%。

豆粕:豆粕現貨平均價周按月漲1.87%,豆粕期貨價格周按月漲3.45%。

(二)生豬產業

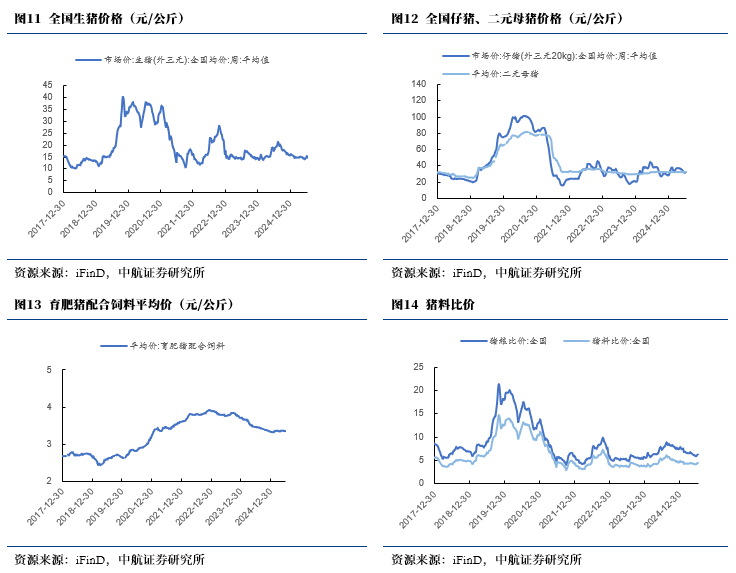

生豬價格:二元母豬均價周按月漲0.00%。

飼料價格:育肥豬配合飼料均價周按月漲0.00%。

養殖利潤:自繁自養利潤及周按月跌32.11%,外購仔豬養殖利潤周按月跌159.06%。

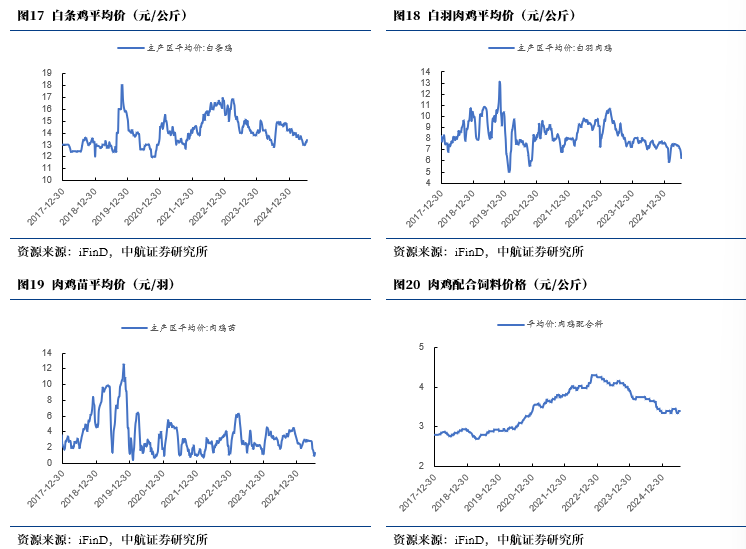

(三)禽產業

禽價格:主產區白羽肉雞平均價周按月漲2.56%,白條雞平均價周按月漲1.52%,肉雞苗平均價周按月漲38.38%。

飼料價格:肉雞配合飼料均價周按月漲0.00%。

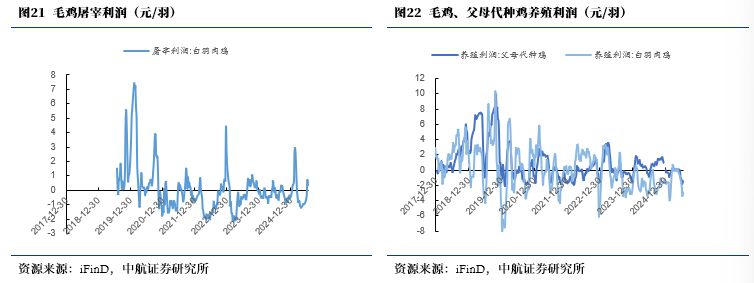

養殖利潤:毛雞養殖利潤周按月漲0.48元/羽。

(四)其他農產品

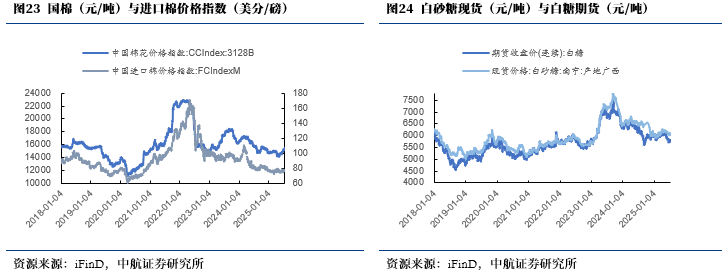

棉花價格:國棉價格指數3128B周按月漲1.59%,進口棉價格指數周按月跌1.63%。

白糖價格:南寧白砂糖現貨價周按月跌0.17%,白糖期貨價周按月漲0.45%。

本文數據來源如無特別說明均來自wind資訊

研究所擁有全市場規模最大的軍工團隊,依託航空工業集團央企股東優勢,深耕軍工行業各細分領域,同時涉獵宏觀策略、先進製造、科技電子、新能源、新材料、醫藥生物、農林牧漁、非銀、社服等多個研究方向。目前的主要業務包含:投研服務(可全面服務一、二級市場機構投資者)、主題指數構建及相關產品研發、協助投行類項目承攬及合作等。

彭海蘭(證券執業證書號:S0640517080001),中航證券研究所農林牧漁行業首席分析師。

penghl@avicsec.com

陳翼(證券執業證書號:S0640523080001)

chenyyjs@avicsec.com

證券研究報告名稱:《非瘟疫苗臨床試驗獲批,關注動保板塊催化》

對外發布時間:2025年07月20日