本文來自微信公衆號:九索,作者:經濟小張,原文標題:《6張圖,看清我們身處的經濟拐點:寫給資產在升跌之間的你》,題圖來自:AI生成

疫情之後,我們正在穿越一段經濟迷霧,不知道這個世界到底怎麼了。

問題可能不在你身上,而是因為我們也許正處在從未經歷過的經濟節點。舊的常識正在一個個失效,而新規則尚未建立。

宏觀經濟分析師Lyn Alden在近期的比特幣大會上,用非常詳實的數據,闡述了我們正站在的分水嶺。她說明了:

為什麼經濟學理論失效了

為什麼美國財政赤字已無「剎車」

為什麼民主黨或共和黨都一樣

為什麼高稀缺資產能夠提供出路

她用的是美國的數據,但這不是純粹的美國問題。

美元怎麼走,聯儲局怎麼決策,黃金為什麼漲,都會影響你手裏的存款、你買的基金和你未來的生活成本。

作為有責任、有資產、有未來的人,你可能沒時間翻長篇大論的報告,關注指標的走勢,但用幾分鐘的時間,也可以看清現實,提前準備。

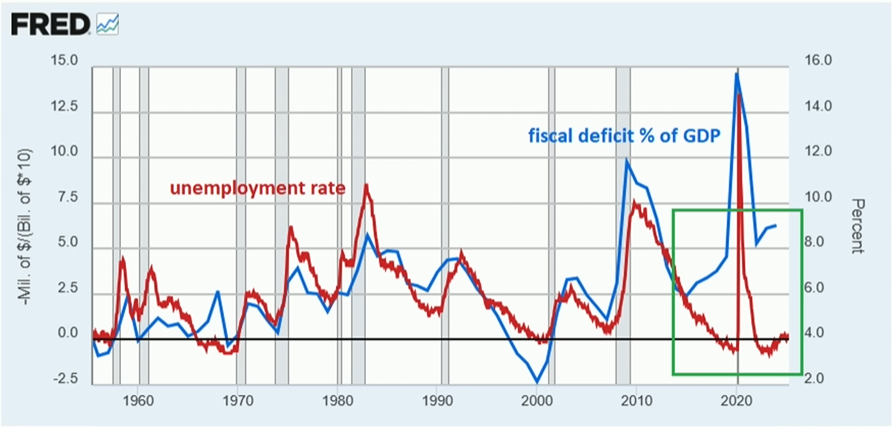

一、財政赤字擴張失控

幾十年來,美國的財政赤字走勢基本與經濟周期同步。

每當經濟陷入衰退,失業率上升,政府加大支出,赤字擴大,託底社會和市場。而當經濟好轉,就業改善,財政自然收緊,赤字隨之縮小。

幾乎所有教科書都這麼教,幾乎所有模型都這麼算。

但2017年開始,這套規律悄然失靈:即便失業率下行,財政赤字卻依舊持續擴大。當前失業率超低,赤字卻狂飆到GDP的7%。

到了疫情期間,財政支出短期激增情有可原。但即使疫情過後,經濟迅速反彈,赤字水平仍舊居高不下。

換句話說:美國已經不再靠衰退「觸發」財政擴張了,而是默認它永遠打開着閘門。

這是經濟學理論的第一次失效。

紅線為失業率,藍線為美國財政赤字佔GDP的比重,可以看到2017年之後的明顯脫鉤。

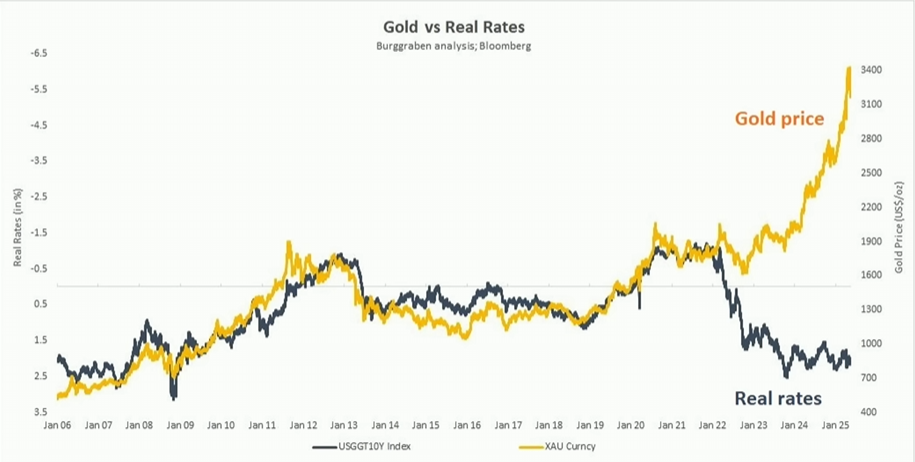

二、反常的黃金

我們為什麼要關心美國財政赤字?因為它直接影響到資產價格,尤其是高稀缺資產。在當前環境下,最大的變量,不是企業利潤、也不是消費者信心,而是:

實際利率的上升已經無法降低高稀缺資產的吸引力。(實際利率 = 美債收益率 - 通脹率)

教科書教給我們的道理是:實際利率下降,黃金上漲;實際利率上升,黃金下跌。歷史上也確實如此。

但是,從2022年開始,事情變了:實際利率上升,黃金價格照漲不誤,比特幣也一同起飛。

按經典的經濟學模型來看,這是不合邏輯的。但結合當前的財政背景,這就變得合理:

我們正進入一個財政主導型的市場環境。

在這樣的環境下,資產的定價機制發生了變化。人們開始關注信用持續性、關注財政可控性,而不只是央行的短期操作。

這也是為什麼,儘管聯儲局在2023年已經加息到「911事件」以來的最高水平,壓垮了數十家銀行(比如硅谷銀行),比特幣和黃金依然走強。

五年前你諮詢專家:「當利率升到5%,黃金會怎樣?」他們定會信誓旦旦地說價格一定會崩潰。畢竟在傳統框架中,黃金的上漲只是低利率環境下的短期產物,是一場貨幣寬鬆製造的泡沫。

但現實給出了相反的答案。2022年利率開始上升,黃金價格走出了翻倍的大牛市。

現實變了。過去,人們以為通脹是暫時的、赤字是可控的、美元是永遠堅固的。但現在,這些假設都正在被重新思考。

這是經濟學理論的第二次失效。

黃線為黃金價格,黑線為實際利率。黑線的座標軸是倒轉的,向上代表下降,向下代表上升。

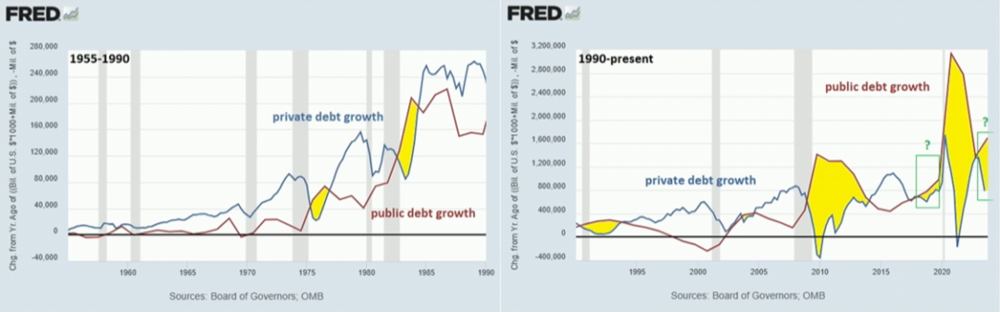

三、聯儲局的利率剎車失靈

在過去的大多數年份裏,企業和個人借貸,是整個經濟中信用擴張的主要來源。政府赤字則相對剋制,通常只在危機或衰退中短暫上升。

這種模式是凱恩斯主義理論的完美實踐:經濟由市場驅動,政府只是周期中的補位者。聯儲局也正是基於這種結構來制定政策,加息冷卻過熱,降息刺激復甦。

但2008年金融危機以後,情況徹底反轉。政府的債務增長逐漸超越企業和個人借貸,並持續領先。不管有沒有危機,政府債務都在飛速擴張,而企業和個人的債務增長則相對放緩。圖中的綠色小框標出了這些「非常時期」。但實際上,它們已經變成了「正常時期」。

藍線代表私人部門的年度債務增長率,也就是信用卡、銀行貸款、企業債等市場性孖展。紅線代表政府的債務增長率。2017年之後,紅線第一次在沒有衰退的情況下,超過藍線(即綠框部分)。

這意味着我們已經走入一個財政主導的信用體系中。今天的信貸擴張,不再靠企業貸款、個人房貸驅動,而是靠財政部發行的國債來撐起整個系統的貨幣供應。

再回看聯儲局的工具箱,就會發現一個根本問題:利率工具不再起作用了。幾十年前,當政府債務佔GDP比重還很低時,聯儲局可以通過加息來抑制信貸增長。加息的結果,是貸款成本上升,信用擴張速度放緩,經濟自然降溫。

但現在,美國聯邦債務佔GDP超過100%,財政赤字本身就是主要的貨幣創造源頭。

所以當聯儲局試圖加息「剎車」時,發生的卻是:財政利息支出飆升,赤字進一步擴大,反而加速了貨幣注入。

他們面對的不是教科書裏講的宏觀經濟,而是一台財政驅動的信用機器。

這台機器唯一的操作者美國財政部,並不以控制通脹為目標,而以支付政府的賬單、維持系統穩定為首要任務。

這是經濟學理論的第三次失效。

四、制度讓局勢難逆轉

既然財政赤字失控,為什麼政府不能早點糾正?為什麼不能換一屆人,把方向調回來?

很合理的問題。但現實不是領導層開個會,天下就傳檄而定。有限制它實現的結構性問題。

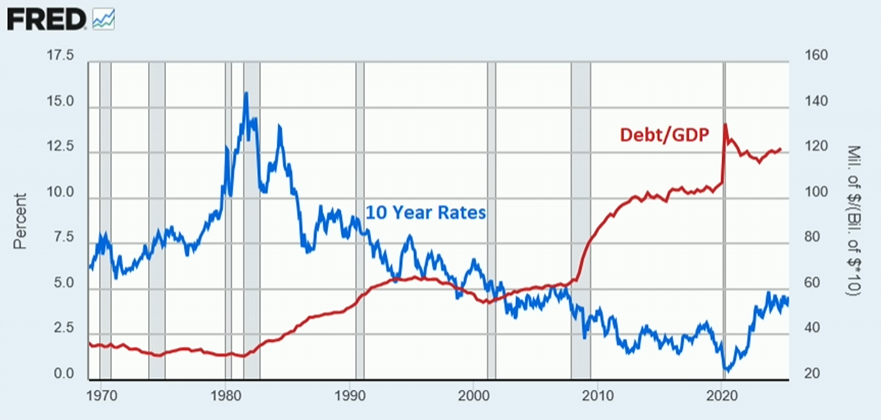

從1980年代開始,美國開始了長達40多年的利率下降周期。當時,債務佔GDP的比例很低,但利率極高,10年期國債收益率一度超過15%。政府的利息支出雖高,但基數小,整體財政壓力不大。

此後,債務一路上漲,但利率一路下行。所以,即便債務翻倍甚至數倍增長,只要利率持續走低,整體利息支出仍然可控。

但問題是,利率終有極限。2020年,美國終於抵達零利率的終點站。

今天,美國的債務水平已經接近二戰末期的歷史高位,但利率卻無法繼續下降。相反,在高通脹與全球流動性退潮的背景下,利率被迫上調。

藍線是10年期美國國債收益率,也就是長期利率;紅線是美國國債與GDP的比例。

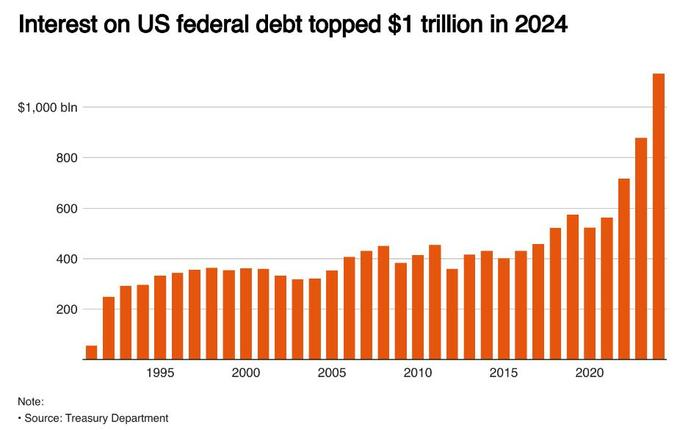

這就導致一個前所未有的局面:財政利息支出,開始佔據美國政府開支的巨大比重。到2024年,利息支出已經成為美國政府開支中增長最快的一項。

1990年至今美國利息開支的變化,可以看到2022年及之後因為加息導致的加速增長。

利息支出的增加,進一步擴大了美國財政赤字的規模,進而再次增加利息開支,讓整體財政狀況陷入惡性循環。

用我們熟悉的話說就是:以貸養貸。

美國政府陷入兩難境地:如果降息,貨幣貶值、通脹升溫,反而壓垮民間信心;如果不降,就得支付更高的利息,財政赤字進一步擴大。這也是特朗普與聯儲局主席鮑威爾當前的核心矛盾。

這是結構性死局。不是哪個黨、哪個人能解開的。在馬斯克折騰了半年黯然下台之後,這屆美國內閣也終於放棄治療,在赤字前徹底躺平。以至於我們再次見證歷史。

五、退休潮帶來的重大變化

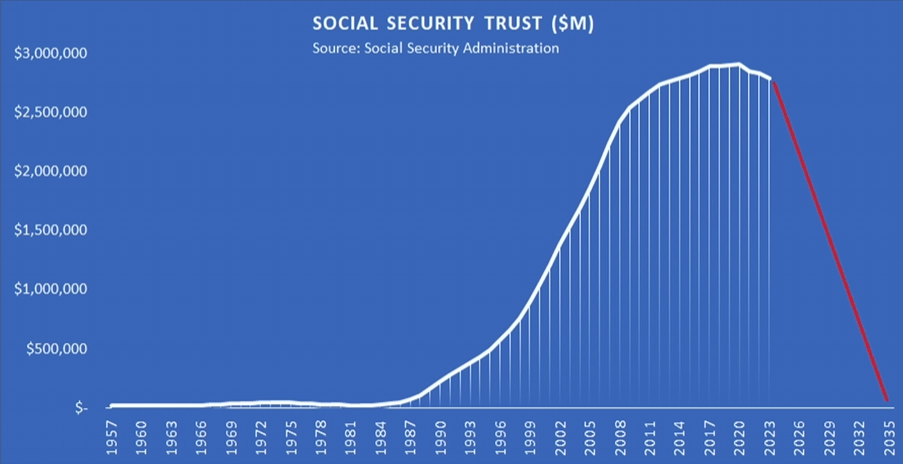

1957年以來,美國社保信託基金的資產從零一路增長至近3萬億美元。但這個曲線已經在2018年觸頂。

因為美國的人口結構已經徹底反轉。

1957~2035年美國社保信託基金的資產規模變化和預測。

「嬰兒潮」一代,也就是 1946 年至 1964 年出生的美國人,是歷史上人數最多的一代。他們在進入職場後,每年繳納鉅額社保,構成了幾十年來社會保障信託基金的來源。

這筆鉅額資金並沒有被用於多元投資或實物儲備,而是幾乎全部購買了美國國債。

隨着嬰兒潮一代的陸續退休,根據美國社會保障管理局(SSA)自己的預測,到 2035 年前後,這筆社會保障信託基金將被徹底耗盡。一旦耗盡,政府仍要繼續支付退休金、醫保等剛性支出,那就只能從一般財政預算中直接撥款。也就是,用新增赤字繼續填補這個黑洞。

在耗盡的過程中,這筆鉅額基金也必須拋售所持有的美國國債,用於支付醫療等各項費用。

2018年左右所達到的頂峯也恰好與之前提到的財政赤字脫鉤於失業率、私人信貸增速落後於政府債務增長等拐點的時間幾乎重合。人口或許就是最深層的原因。

的確,理論上可以改革社會保障制度,推遲退休年齡,削減支出。但問題是,這批即將或已經退休的人是堅定的、紀律性極強的投票人羣。

因此,無論共和黨還是民主黨,都把社會保障預算視為政治禁區。不論是特朗普還是拜登,都不敢在太歲頭上動土。

換句話說,社保這筆支出是鎖死的,它也將進一步擴大美國財政赤字的規模。

六、讓債務降下來?系統不允許

就算不考慮人口老齡化、社保壓力、財政赤字等眼前問題,法幣體系 + 中央銀行 + 部分準備金銀行系統本身,就是不可收縮的。

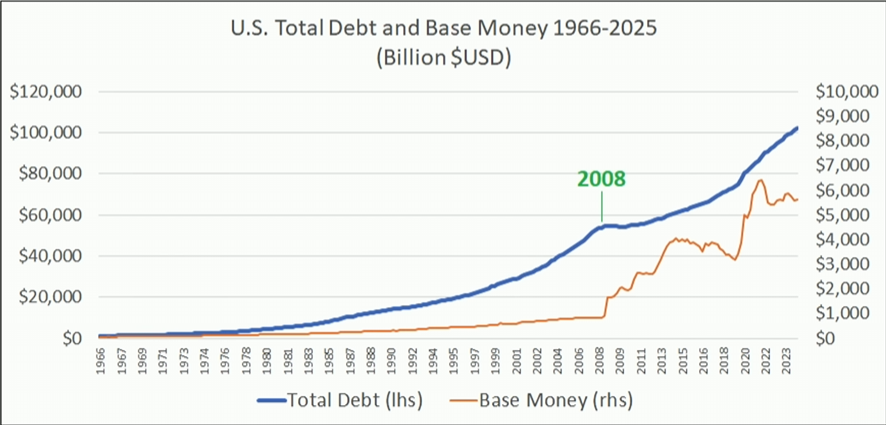

圖中的藍線,是美國系統內的總債務,截至目前,已經突破 100 萬億美元。

黃線是基礎貨幣,也就是聯儲局直接發行的基礎貨幣。

從1966到2025年,幾乎沒有任何年份債務是下降的。唯獨一次例外:2008年金融危機,總債務短暫下降了不到 1%。

這看似微不足道的下滑,卻差點讓整個系統瀕臨崩潰。聯儲局迅速把基礎貨幣從 1 萬億美元拉高至目前的約 6 萬億美元。

為了避免系統去槓桿,聯儲局選擇了無限量的貨幣供應。債務危機沒能解決,只是換了一種方式,從私人部門的槓桿,轉向政府的槓桿。

從更長時間來看,過去 110 年間,除了 2008 年和大蕭條時期(1930~1934 年),沒有任何年份的美國債務總量是實際下降的。

也就是說,110 年裏,只有 5 年出現過系統性去槓桿。整個機制只允許債務增加,不允許債務減少。這不為任何人的意志所轉移。

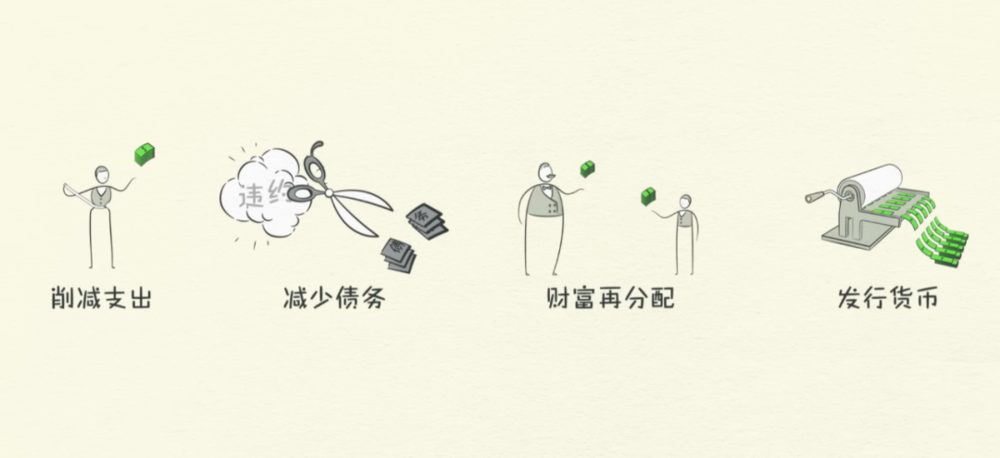

達利歐指出,現代經濟中有四種去槓桿的手段,但現實告訴我們,發行貨幣是最多出現的一種。因為其他的方法都太過於痛苦。

七、高稀缺資產提供的解決方案

我們所處的國際經濟環境,主要受制於兩個因素:

第一是結構。我們身處在一個必須增長的系統,它不允許去槓桿,也無法收縮貨幣供應。遇到危機時,就是再印更多貨幣,再堆更多債務,不斷自我強化。

第二是人性。沒有人喜歡加稅。享受赤字撥款的人不想削減,政策制定者也不願得罪選民。誰都知道問題所在,但解決問題的代價沒人願意承擔。這是選票政治結構與無限信用擴張系統之間的共謀。

這正是高稀缺資產存在的意義所在。

它給出另一種完全不同的系統邏輯:一個不依賴債務、不需要通脹、不靠再孖展的體系。

法幣系統的核心邏輯是靈活賬本。當風險來臨,解決方式就是虛空借力:再印點錢,再發點債,再放點水。

而高稀缺資產恰恰相反:不能增發,不提供政策迴旋空間,沒有貨幣工具,它的錯誤修正機制,不是印錢救市,而是冷酷的強制去槓桿。

未來十年,無論是戰事、選舉還是金融波動,美國財政赤字幾乎註定將維持在 7%以上。

一些變量可以加速這個趨勢,另一些變量或許會稍微放緩,但沒有任何變量能改變趨勢本身。

在這種趨勢中,保護自己最可靠的方式,不是猜測政策方向、押注聯儲局態度,而是持有最高質量的稀缺資產。

本文來自微信公衆號:九索,作者:經濟小張

本內容為作者獨立觀點,不代表虎嗅立場。未經允許不得轉載,授權事宜請聯繫hezuo@huxiu.com如對本稿件有異議或投訴,請聯繫tougao@huxiu.com

End

想漲知識 關注虎嗅視頻號!