(來源:財通證券研究)

4月以來,黃金持續區間震盪,盤整了一段時間,而當下多空兩方分歧較為嚴重。那麼,後續黃金價格還能創新高嗎?推動黃金上漲的底層邏輯是什麼?下半年黃金還有機會嗎?

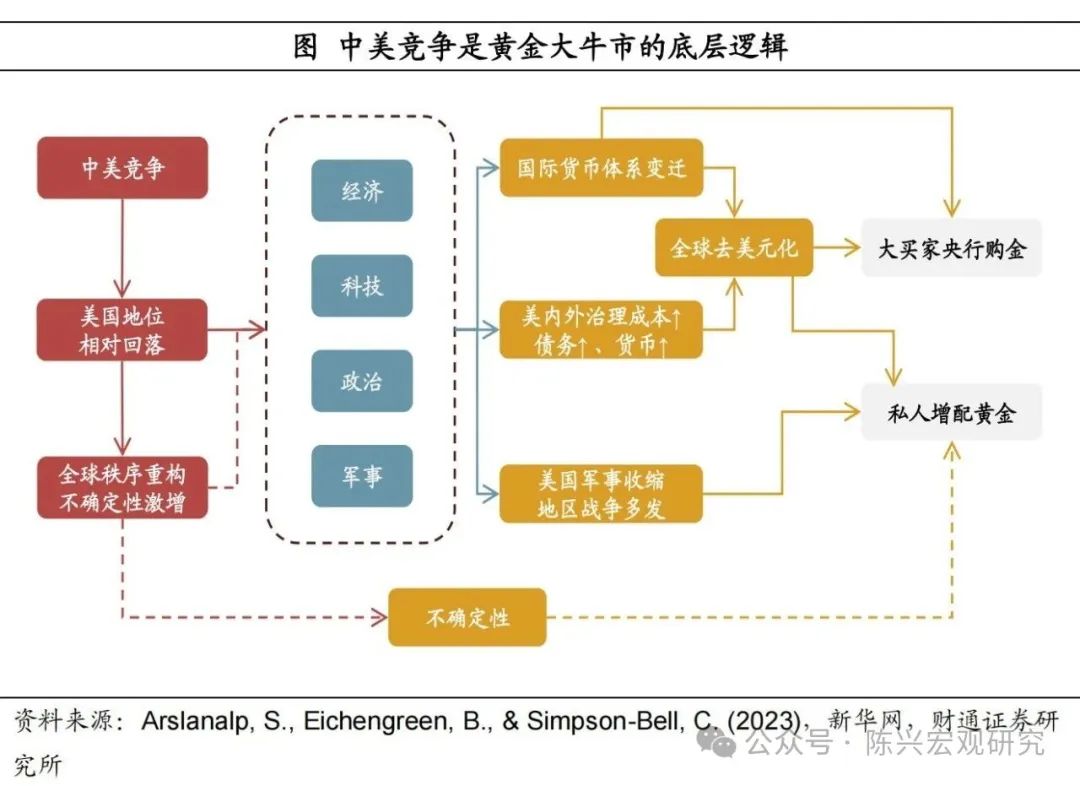

中美競爭是催生黃金大牛市的底層邏輯。近年來,在中美競爭過程中,美國全球地位相對回落,導致原有全球秩序重構和不確定性增加。而全球經濟、科技、政治和軍事格局變動後,中國後發追趕,在經濟和科技領域與美差距顯著縮小,軍事領域部分裝備反而處於領先地位,間接推動美國全球戰略收縮。一方面,美國例外論逐步落幕,全球貨幣體系面臨重構,美元體系不再是部分國家的首要選擇。另一方面,其國內、外治理成本顯著上行,一定程度上導致其債務規模激增,貨幣超發。二者共同導致全球開啓去美元化浪潮。此外,美國軍事收縮帶來的地區力量真空導致局部戰爭頻發。在此背景下,作為黃金大買家的各國央行和私人投資者,紛紛增持黃金資產。

還有哪些因素可能超預期?分類型來看,經濟基本面、不確定性抬升及需求端都是需要關注的重要因素。從經濟基本面來看,隨着美國經濟進一步走弱,降息訴求將進一步抬升,有望提振金價;同時美國債務的無限制擴張,將繼續使得部分央行和投資者轉向購買黃金。從不確定性因素來看,特朗普關稅政策朝令夕改,中東和俄烏局勢尚不明朗,全球不確定性將繼續支撐金價中樞。從需求端來看,今年以來投機端頭寸明顯回升,有望支撐金價上漲。金飾需求雖與金價反向相關,但金價上漲影響相較於經濟景氣因素而言較為有限。而當下央行購金表現依然強勁,央行通常在金價下行時恢復購買,或可視為金市的「託底」角色。從主力購金國來看,我國已經連續8個月購金,但當前黃金佔總儲備比重仍較低。

下半年黃金走勢怎麼看?今年以來,金價首先在短期套利和逼倉的投機性需求影響下大幅上行,但隨着關稅政策緩和、投機獲利盤結算離場,金價上行動能削弱,不過央行購金、金融投資等長期需求仍在託底支撐,導致黃金區間震盪盤整。後續來看,我們旗幟鮮明地看好金價下半年繼續創新高,新一輪行情即將開啓。金價年底可能升至3700美元/金衡盎司以上。我們認為,在中美競爭和美國地位相對回落的背景下,全球秩序變遷帶來了黃金長周期最底層的需求。往後看,聯儲局降息仍有較大可能超預期,債務增發難以改善,同時特朗普關稅政策和地區衝突仍不明朗,疊加投機需求拖累迎來拐點、央行購金並未停歇,年底金價或仍將繼續上升超10%。

報告正文

4月以來,黃金持續區間震盪,盤整了一段時間,而當下多空兩方分歧較為嚴重。那麼,後續黃金價格還能創新高嗎?推動黃金上漲的底層邏輯是什麼?下半年黃金還有機會嗎?

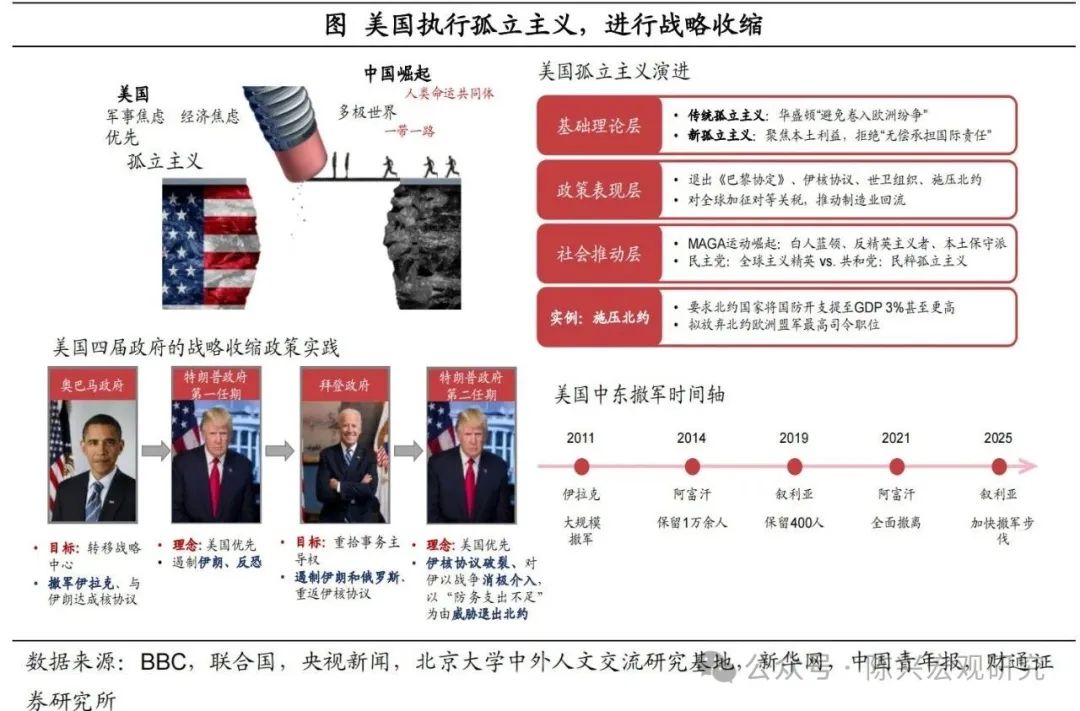

1.中美競爭是催生黃金牛市的底層邏輯

中美競爭是催生黃金牛市的底層邏輯。近年來,在中美競爭過程中,美國全球地位相對回落,導致原有全球秩序重構和不確定性增加。而全球經濟、科技、政治和軍事格局變動,進一步推動國際貨幣體系變遷,並導致美國內、外治理成本顯著上升,債務高企貨幣超發,二者共同加速全球去美元化。此外,美國軍事收縮帶來的地區力量真空導致局部戰爭頻發。在此背景下,作為黃金大買家的各國央行和私人投資者,紛紛增持黃金資產。

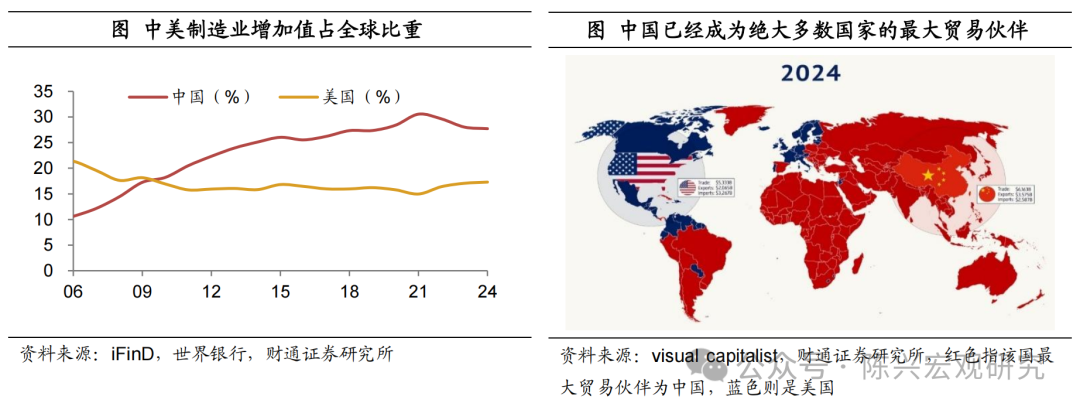

經濟領域「東升西降」十分明顯。在經濟領域,從製造業角度來看,我國製造業增加值佔全球比重持續上行,在次貸危機發生後,逐步超過美國成為全球第一大工業國。我國貿易總額佔全球比重也在持續上升,截至2024年,全球絕大多數國家的最大貿易伙伴已經從美國轉為中國。

美元「武器化」使用最終搬起石頭砸自己的腳。美國通過SWIFT禁令、凍結海外資產與次級制裁等手段,強化美元體系的地緣政治工具屬性。近年對朝鮮、伊朗、俄羅斯等國的連續制裁,削弱了美元作為國際貨幣的公信力,這也促使部分國家加快了「去美元化」的進程。

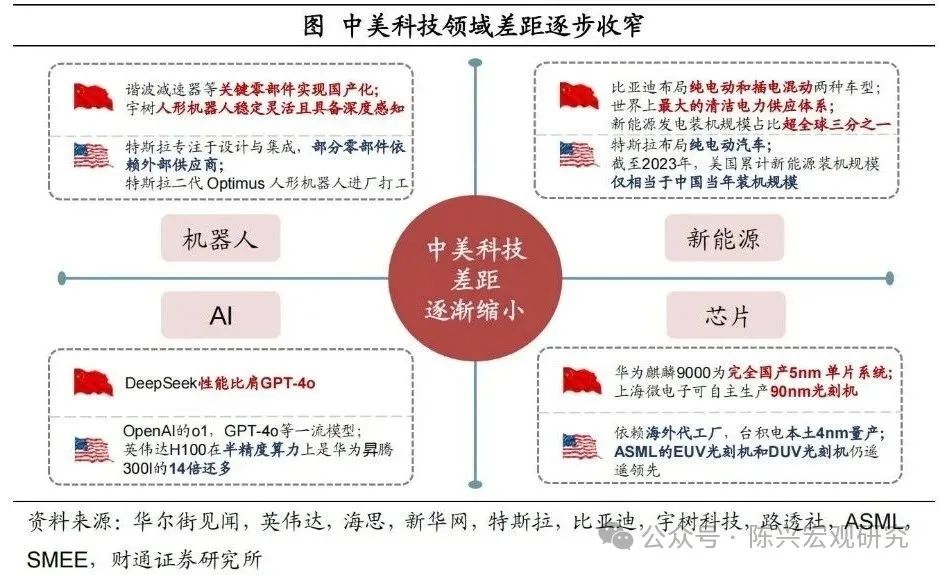

中美科技差距加速收窄。在科技領域,中國在機器人、新能源、AI與芯片等關鍵領域取得實質性突破,部分技術已具備與美同台競爭能力。國產AI大模型、芯片、人形機器人與新能源產業鏈快速發展,雖然美國在部分核心環節以及關鍵技術上仍保持領先,但優勢相對削弱。

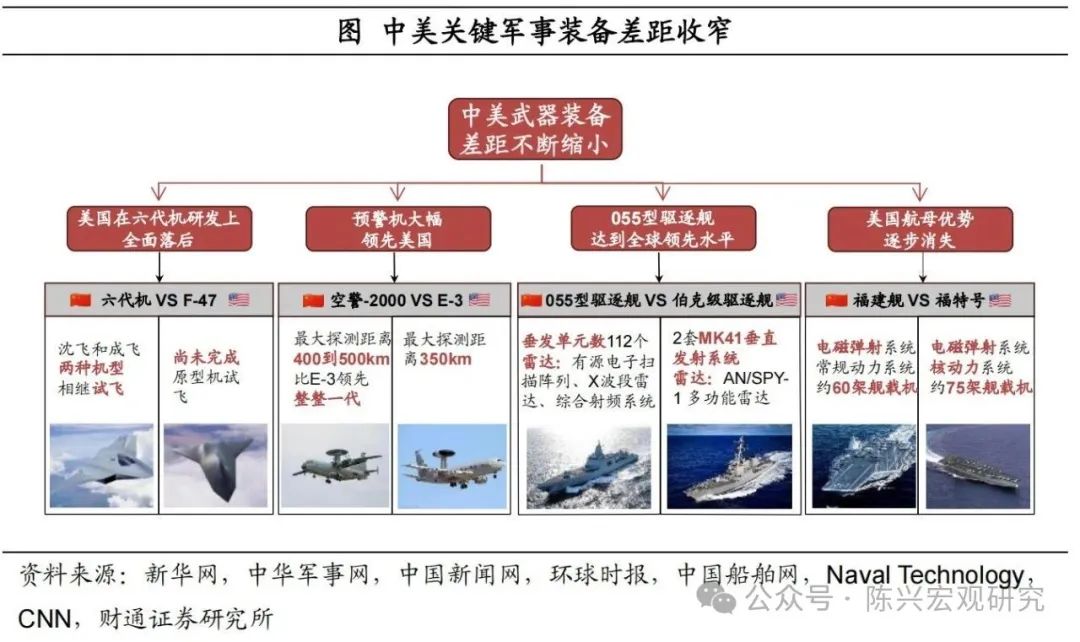

我國軍事裝備突破至一流或領先水平。在軍事領域,中國在第六代戰機、預警機、驅逐艦與航母等關鍵裝備領域進展顯著,部分性能已領先或接近美軍同類型號。美方在六代機研發與航母優勢方面逐步失衡,體現中美軍事力量差距明顯收窄。

而美國被迫進行「戰略收縮」。近年來,由於自身實力地位相對下降,美國開始奉行孤立主義,逐步撤出中東,並對歐洲威脅退出北約,以減少全球軍事投入。自奧巴馬以來的歷屆政府均體現出對外干預意願下降趨勢,特別是期間在伊拉克、阿富汗及敘利亞的撤軍進程加快。

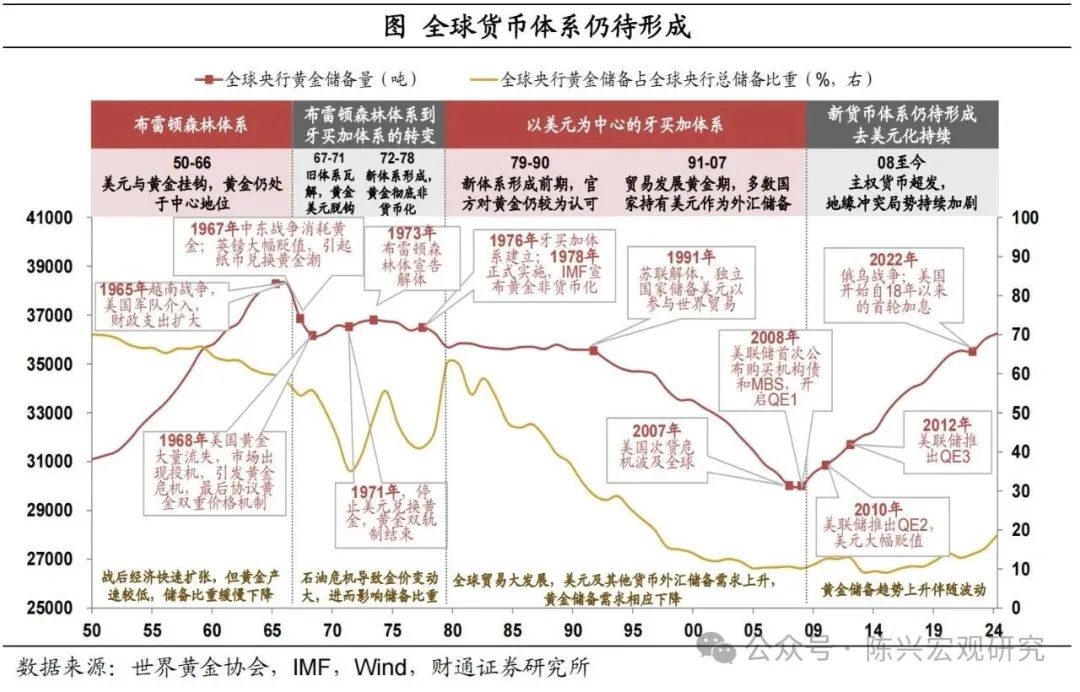

國際貨幣體系變遷,全球去美元化加速。在以上提到的全球經濟、科技、軍事和政治格局變動的背景下,一方面,美國例外論逐步落幕,全球貨幣體系面臨重構,美元體系不再是部分國家的首要選擇。另一方面,隨着美國地位的相對衰落,其國內、外治理成本顯著上行,一定程度上導致其債務規模激增,貨幣超發的結果。二者共同導致全球開啓去美元化浪潮。

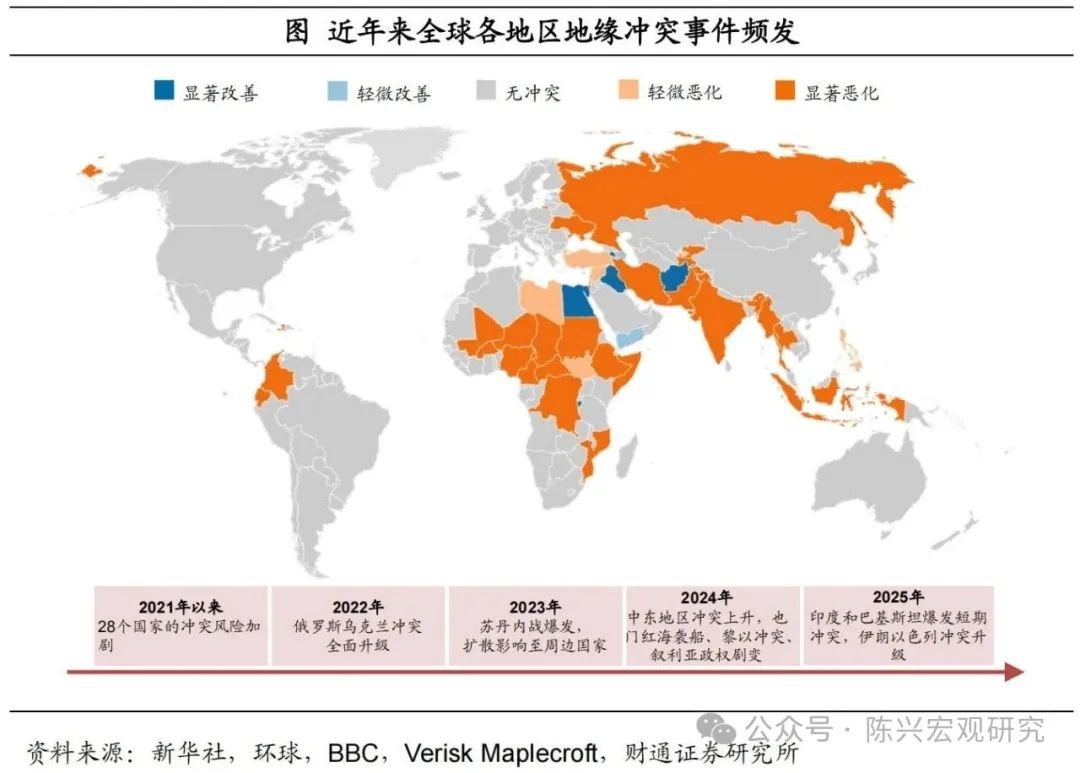

全球地緣衝突顯著加劇。此外,由於在軍事層面美國進入戰略收縮,各地勢力真空導致地區衝突加劇。自2021年以來,全球地緣衝突事件顯著增多,多國衝突風險加劇。俄烏衝突、蘇丹內戰、中東多地局勢動盪、印巴與伊以衝突升級,全球地緣格局動盪持續。

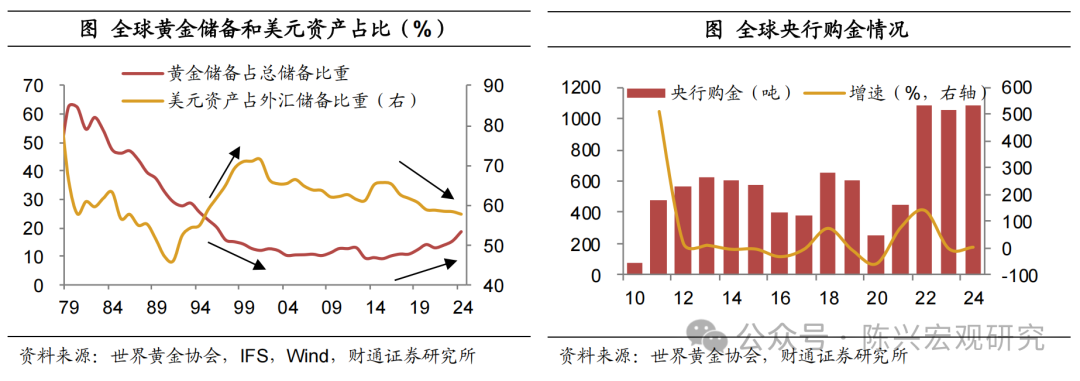

受去美元化和地緣衝突影響,央行購金規模顯著上升。從央行購金整體規模來看,近年來,全球央行購金規模再上台階。全球去美元化浪潮開啓,疊加地緣衝突局勢持續加劇,使得黃金的避險屬性進一步凸顯,推動黃金成為各國央行增量儲備的主要配置資產。2022-2024年全球央行黃金需求創新高,每年購金均超1000噸。

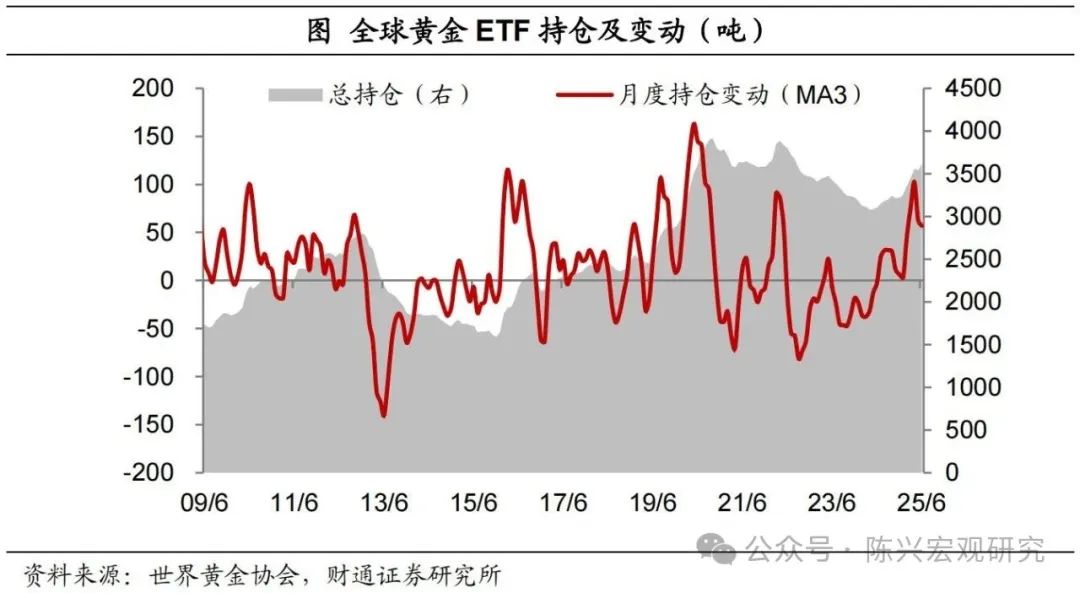

ETF投資需求也趨勢上行。而對於私人部門來說,在全球不確定性中樞抬升的當下,黃金仍是值得投資的標的。截至6月,全球黃金ETF持倉存量規模超3600噸,今年以來新增近400噸。除去年11月和今年5月略有流出外,已連續12個月實現淨流入。

2.還有哪些因素可能超預期?

分類型來看,經濟基本面中的聯儲局降息以及債務擴張落地,可能帶來不確定性的特朗普關稅政策、中東局勢和俄烏衝突進程,以及需求端的投機、央行購金等,是需要關注的重要因素。

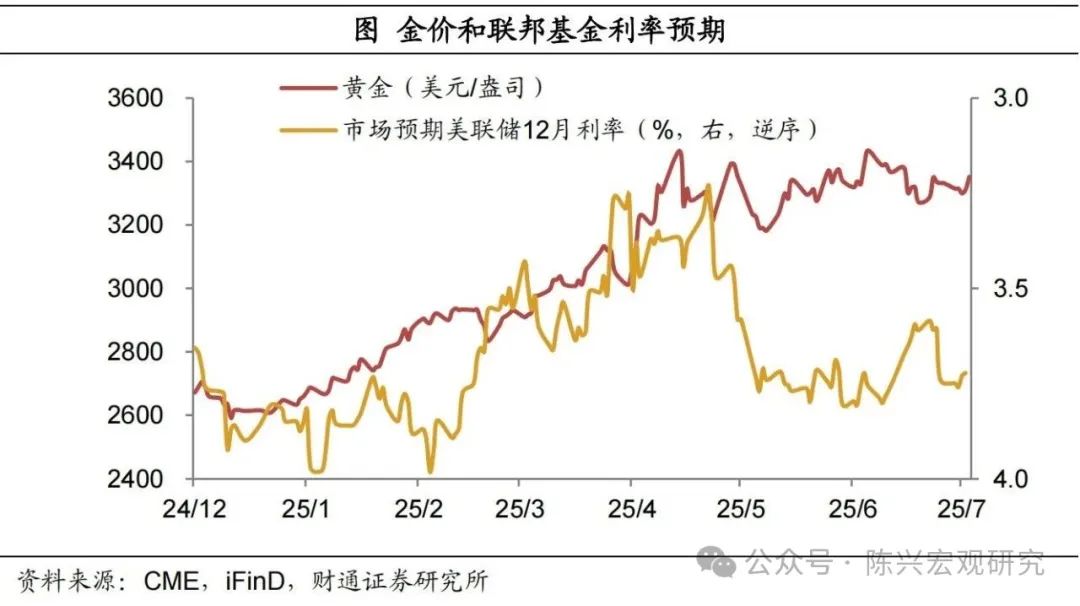

聯儲局降息仍有望提振金價。首先,從經濟基本面的因素來看,自去年底以來,金價與市場預期的聯邦基準利率存在一定相關性。但5月後,對潛在通脹的擔憂使得市場降息預期回落,俄烏衝突、伊以戰爭先後支撐金價,導致二者出現分化。往後看,一方面,隨着美國經濟進一步走弱,基本面對於降息訴求也將抬升。另一方面,特朗普或將提名下一任聯儲局主席人選,而偏鴿的影子主席或也將對市場利率有一定影響,年內降息幅度或超預期。

債務緊縮落空,黃金仍受認可。一方面,美麗大法案最終細節出爐,債務緊縮不出意外落空,美國債務的無限制擴張,將繼續使得部分央行和投資者轉向購買黃金。另一方面,美國高企債務問題,仍需要直接或間接通過貨幣政策進行配合,這也增強了黃金作為抗通脹工具的吸引力。而隨着政府債務繼續攀升,黃金需求將繼續兌現。

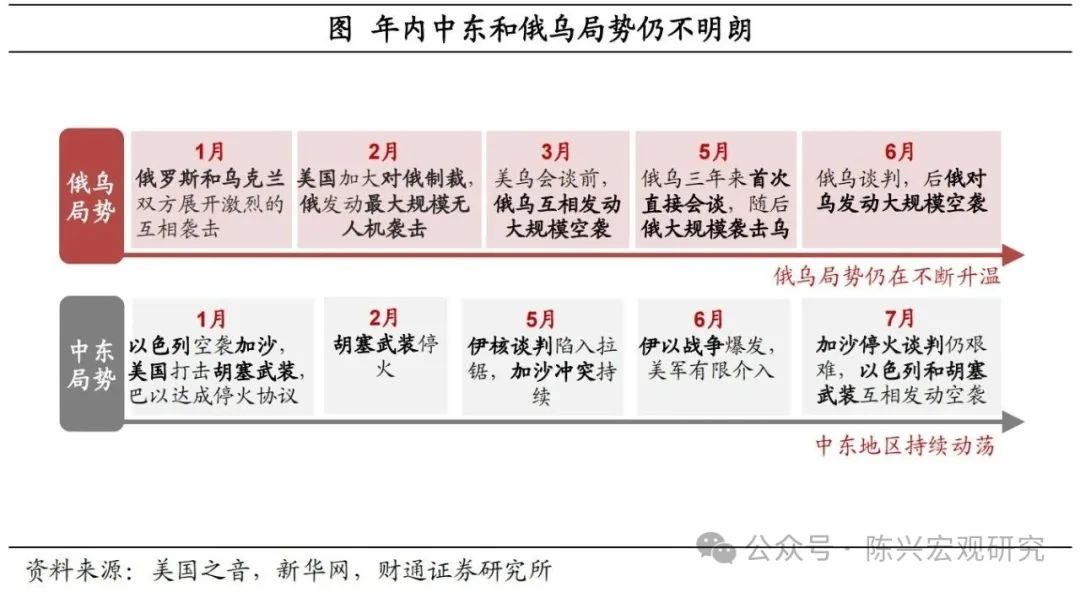

特朗普關稅政策和地區局勢仍有變數。其次,從不確定性影響因素來看,對等關稅再度推遲至8月,黃金關稅暫不執行,考慮到特朗普朝令夕改,後續不確定性仍高。同時俄烏衝突和中東局勢發展也不明朗,對於前者,俄烏和解目前仍未達成;對於後者,考慮到以色列戰略目標並未達成,後續以伊戰爭仍可能隨時開啓。而不確定性也將繼續支撐金價中樞。

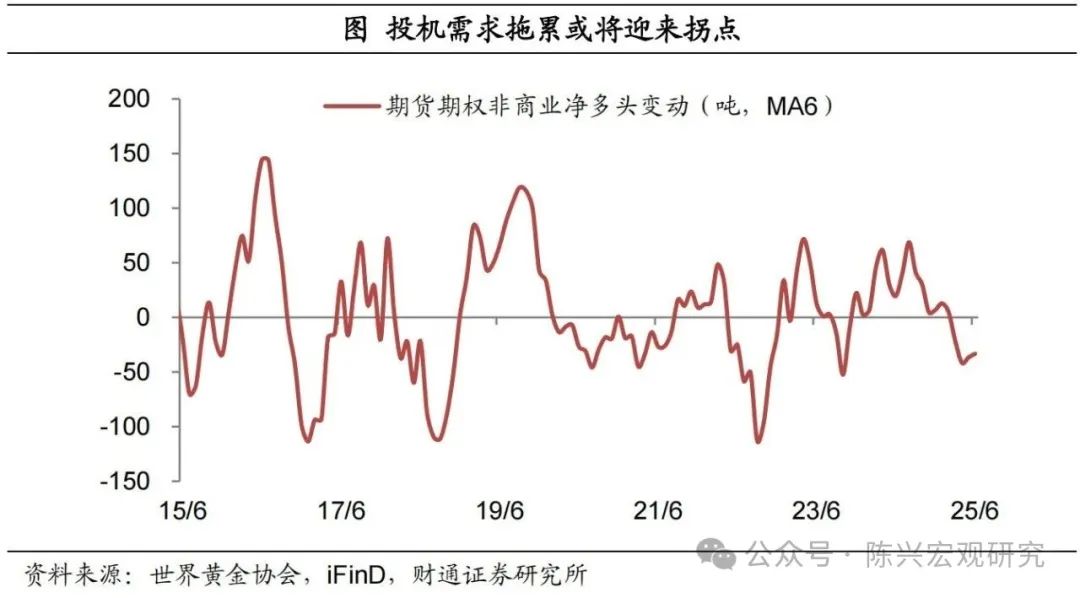

投機需求拖累迎來拐點。最後,從需求端來看,今年年初,受潛在套利機會等影響,投機端頭寸明顯回升,推動金價上行至高位。但3月以來,投機端頭寸持續回落,一定程度上也拖累金價在區間盤整較長時間。不過近期情況出現一定改善,這一趨勢或將迎來拐點,有望支撐金價回升。

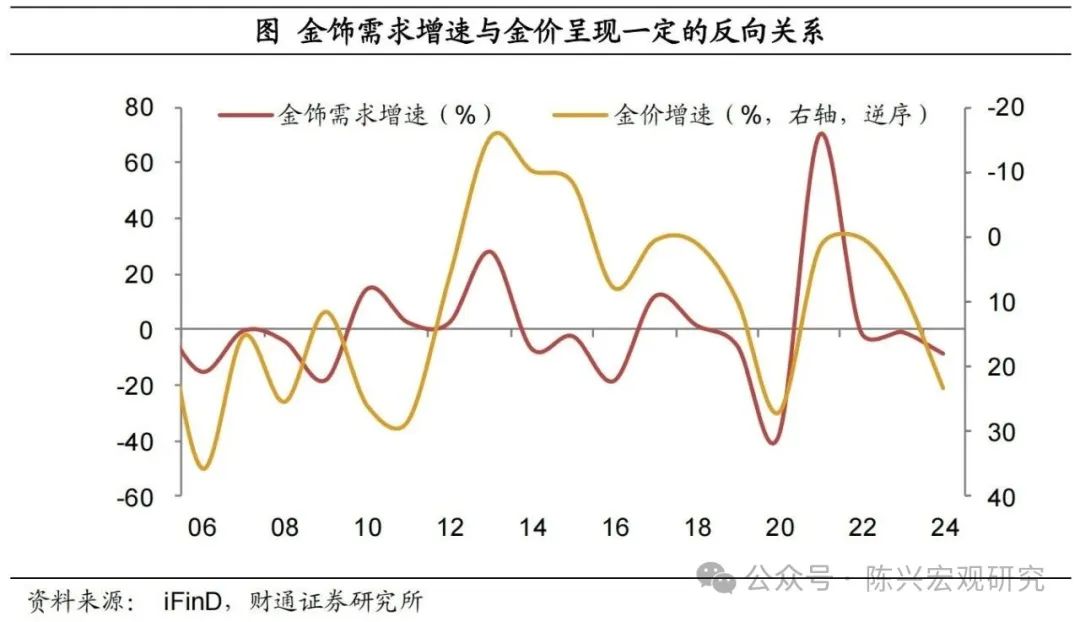

金價高企雖會抑制金飾需求,但作用有限。從金飾需求的影響因素來看,金飾需求受益於經濟高景氣,但與金價反向相關。今年以來,金價已經上漲了一定程度,但對金飾需求影響或有限。一方面,隨着金價盤整的時長有所拉長,居民對於新金價逐步適應。另一方面,相較於經濟景氣因素,金飾需求對於金價的敏感性更低一些。

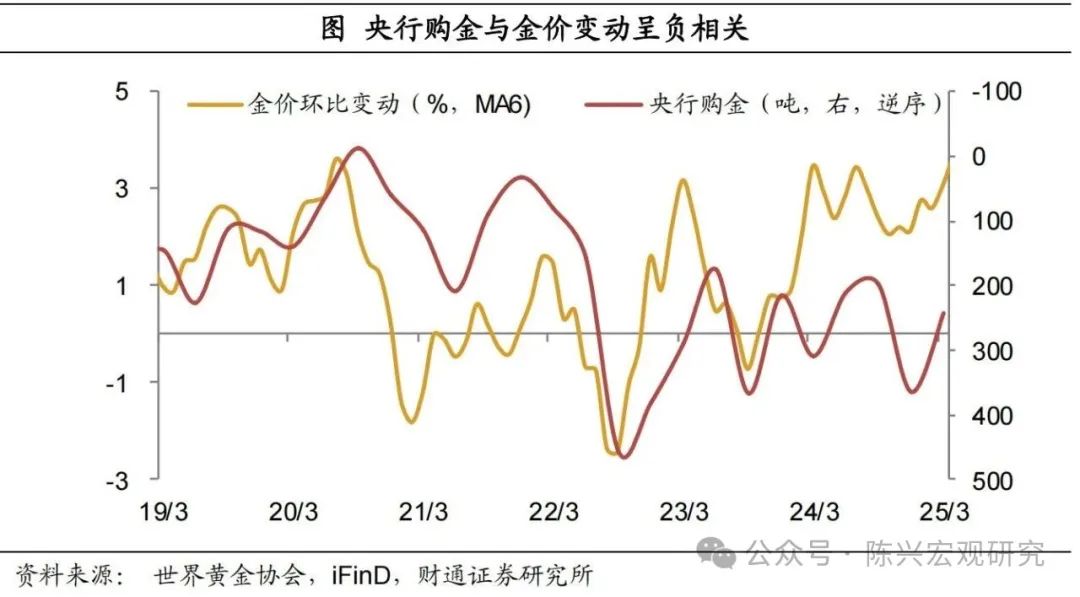

央行購金仍然強勁,是金價的有力「託底者」。全球央行購金已連續三年超過1000噸,也是近年來推動金價上行的主要因素。從歷史經驗來看,央行通常在金價上行時暫緩購買,下行時恢復購買,或可視為金市的「託底」角色。

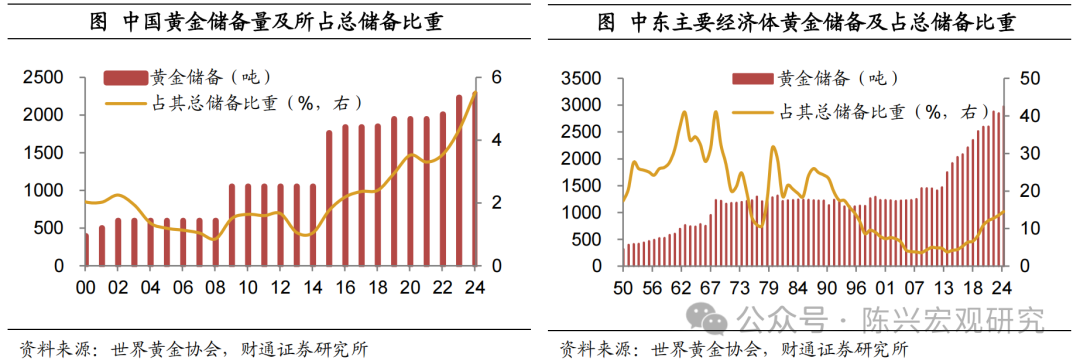

中國與中東或仍將持續購金。從主力購金國來看,我國已經連續8個月購金,但當前黃金儲備比重仍在5%左右,不僅遠低於西方主要經濟體超50%的比重,也低於全球近19%的水平,適當增持黃金儲備,對於穩定人民幣幣值以及乃至推動人民幣國際化,都有着十分重要的意義。而對於中東主要經濟體,從歷史經驗來看,參考上世紀70-80s中東戰爭時期,中東主要經濟體黃金儲備最高點約為30%,比目前約15%的水平仍高超15個百分點。

3.下半年黃金走勢怎麼看?

今年以來,金價首先在短期套利和逼倉的投機性需求影響下大幅上行,特朗普對等關稅吹響了衝鋒號角,但隨着關稅政策緩和、投機獲利盤結算離場,金價上行動能削弱,不過央行購金、金融投資等長期需求仍在託底支撐,導致黃金區間震盪盤整。後續來看,聯儲局降息仍有較大可能超預期,債務增發難以改善,同時特朗普關稅政策和地區衝突仍不明朗,疊加投機需求拖累迎來拐點、央行購金並未停歇,我們旗幟鮮明的看好金價下半年繼續創新高,新一輪行情即將開啓。

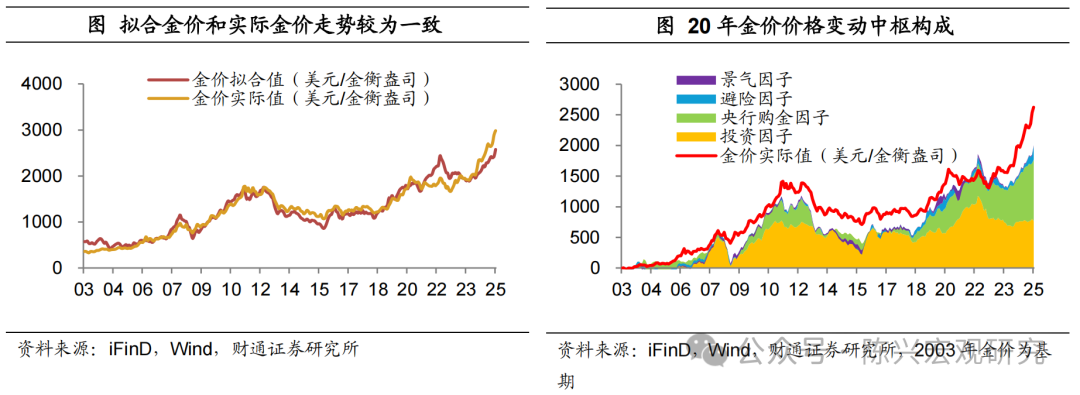

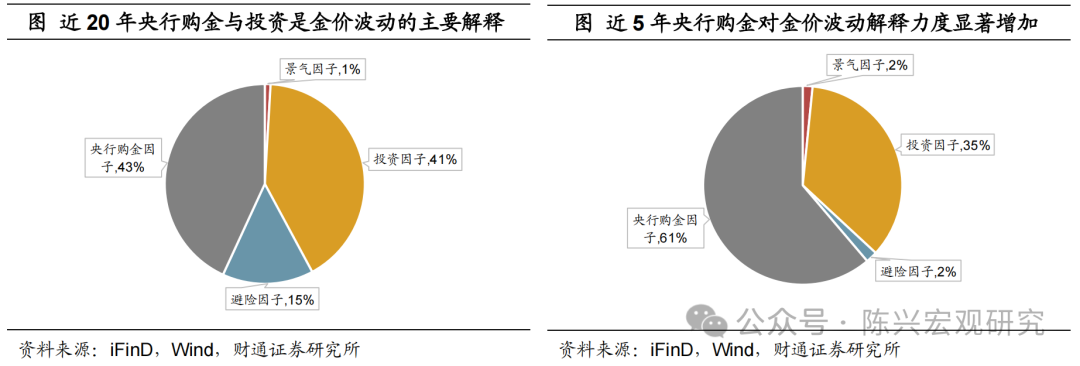

投資和央行購金是金價主要推動力,避險和景氣短期影響更大。從歷史數據來看,我們構建的迴歸結果顯示,自2003年以來的擬合金價和實際價較為一致,迴歸模型調整後的擬合優度超九成。從近20年來的金價變動因素組成來看,投資因子佔金價變動組成一半以上,其次為央行購金因子和避險因子,最後是衡量經濟前景的景氣因子。投資和央行購金因子共同決定了金價的價格中樞,而避險和景氣因子對金價的短期波動影響較大。

央行購金主導近來金價變動。從金價變動中各因子解釋力度來看,近20年以來,與金價中樞的決定因素一致,投資因子和央行購金因子同樣也是金價變動的主要解釋來源。但近5年以來,影響金價波動的解釋框架出現較大變化,伴隨着新冠疫情、全球大通脹、俄烏衝突和巴以戰爭等重大事件接連爆發,央行購金的解釋力度大幅提升至六成,這也表明黃金牛市的最大推手主要是各國央行。

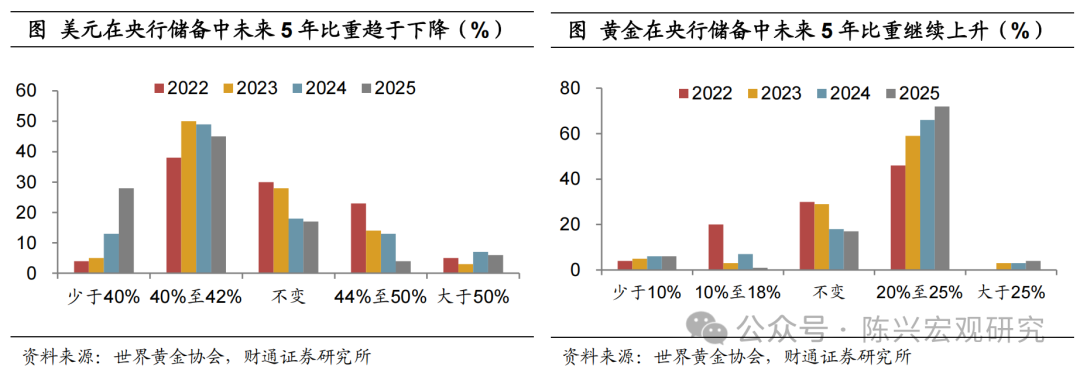

當下各國央行去美元化、買黃金的態度更堅決了。從世界黃金協會對於各國央行的調查問卷來看,多數央行仍將繼續去美元化,且程度有所加深。而對於黃金,認為比重上升的央行繼續增多,超過四分之三。

總體來看,金價年底可能升至3700美元/金衡盎司以上。今年以來,受黃金套利逼倉、對等關稅和伊以戰爭等事件衝擊,金價已經上升超20%。我們認為,在中美競爭和美國地位相對回落的背景下,全球秩序變遷帶來了黃金長周期最底層的需求。往後看,聯儲局降息仍有較大可能超預期,債務增發難以改善,同時特朗普關稅政策和地區衝突仍不明朗,疊加投機需求拖累迎來拐點、央行購金並未停歇,年底金價或仍將繼續上升超10%。

風險提示:(1)聯儲局降息不及預期。本文對經濟運行判斷基於公開數據,無法預知未來或有變動。(2)歷史經驗失效。本文所依據的歷史經濟環境和條件不可能與當前完全相同。(3)測算存在偏差。本文關於油價的測算設定諸多假設,或存在一定測算偏誤。

研報信息

文中報告節選自財通證券研究所已公開發布研究報告,具體報告內容及相關風險提示等詳見完整版報告。

證券研究報告:《黃金還能突破新高麼?——大宗商品分析框架之七》

對外發布時間:2025.07.21

報告發布機構:財通證券股份有限公司(已獲中國證監會許可的證券投資諮詢業務資格)

分析師:陳興,SAC證書編號:S0160523030002

分析師:馬駿,SAC證書編號:S0160523080004