股票價格(美元) | 65.20 | 2024 年收入(美元) | 26.53bn |

市值(美元) | 9.78bn | 2024 年每股收益(美元) | 3.21 |

上市 | 股息率 | NA | |

52 周最高/最低價(美元) | 61.34-91.25 | 目標價(美元) | 60.00 |

來源:TradingView

投資論點

TradingKey - 我們認為CarMax及二手車零售商面臨的下行風險大於上行空間。首先,行業競爭過於激烈,市場高度分散且缺乏有效差異化。此外,二手車行業在平均售價(ASP)方面的優勢主要源於新車市場疲軟,但一旦新車供應問題得到解決,二手車價格將隨之下降,這將拖累CarMax的營收和盈利能力。

公司簡介

CarMax是美國最大的二手車零售商,通過約250家門店從事二手車的採購、翻新和銷售業務。該公司為客戶提供種類繁多的二手車選擇,包括國產車、進口車、豪華車,以及混合動力和電動汽車,且價格具有競爭力。在上一財年,該公司向終端客戶銷售了約77萬輛二手車,並向其他經銷商拍賣了約55萬輛批發車輛。

CarMax是如何盈利的?

KMX的收入分為三個部分:二手車銷售、批發和其它。二手車銷售佔收入的大部分——80%,批發佔約15%,剩餘5%來自保險、廣告等。

總體而言,收入取決於兩個因素——1)售出車輛數量和2)平均售價(ASP)。售出車輛數量是更重要的指標,因為KMX對ASP的控制力有限。

如您所知,這並非高利潤率業務,扣除庫存採購成本及所有運營費用後,利潤率遠低於10%。但這裏涉及的孖展業務,即汽車金融業務的淨利息收入。淨利息收入約佔公司稅前利潤的一半。

孖展業務僅向CarMax客戶提供孖展服務,並為公司零售車輛銷售額的40%以上提供孖展支持,管理應收賬款組合規模約為$175.9億美元。

不符合CarMax零售標準的車輛通過其批發拍賣平台出售給持牌經銷商。

其全渠道體驗可覆蓋CarMax全部庫存,依託規模優勢。客戶可按自身需求在線、線下或兩者結合的方式購車。

CarMax的營收和採購均完全在美國境內進行,其中70%的採購來自個人賣車,30%來自其他經銷商。

行業與競爭

儘管CarMax是行業領軍企業,但在銷量(4%)和收入(11%)方面,其市場份額相對較小。其他主要競爭對手包括Carvana、AutoNation和Vroom。事實上,他們在銷售的庫存方面差異不大,但銷售渠道存在差異。CarMax採用混合模式,結合線上工具與線下實體門店。例如,Carvana完全在線運營,並通過特殊自動售貨機銷售其庫存。

增長驅動力

要更好地理解KMX的收入增長,我們需要從銷售量和平均銷售價格(ASP)的角度來分析。

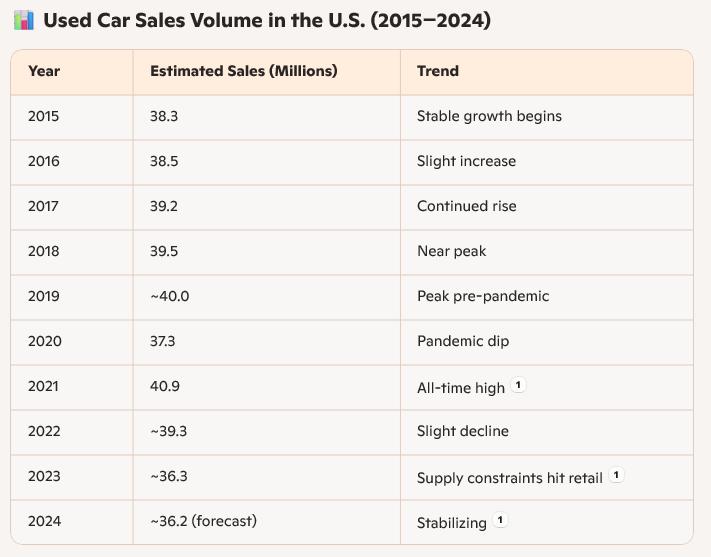

就整個行業的銷量而言,過去10年間銷量基本保持平穩,年均銷量約為3800萬至4000萬輛。這一數字涵蓋了零售交易(包括KMX、CVNA及其他經銷商)和私人交易(無中介的直接交

易),目前這兩類市場的比例約為50:50。

來源: 交通統計局

然而,零售交易的增長是以私人交易為代價的。預計未來幾年零售銷售將增長2-3%。鑑於市場競爭激烈,我們不認為KMX在銷量上能超越競爭對手,因為同行之間差異不大。

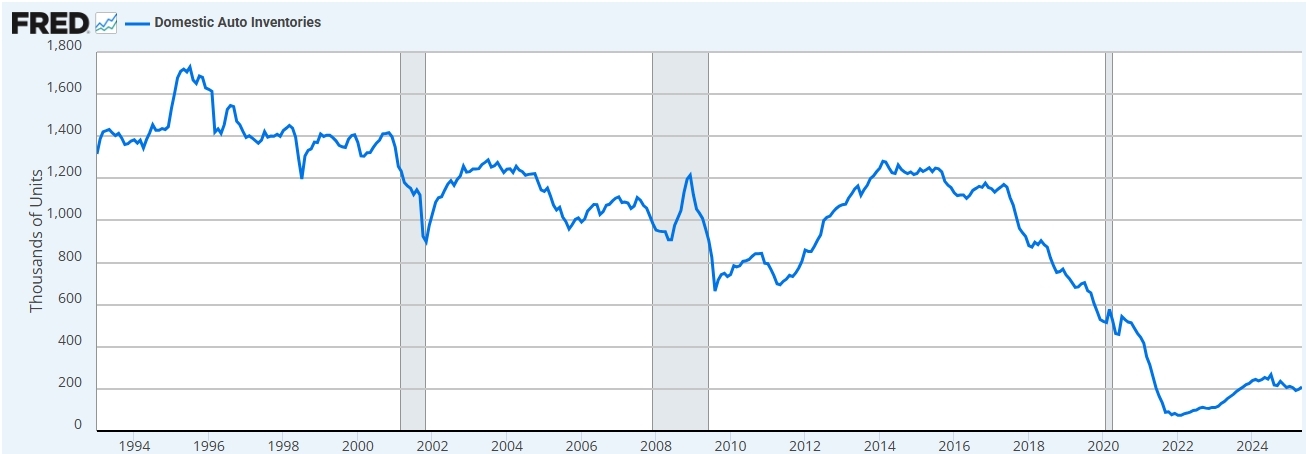

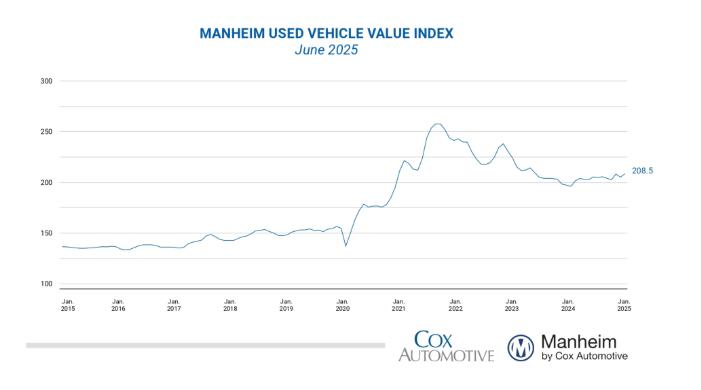

另一個關鍵因素是銷售價格。目前,價格水平仍高於疫情前水平,這主要歸因於2021-2022年疫情後復工復產過程中引發的持續供應鏈問題。我們認為二手車當前的價格水平難以持續。一旦供應鏈問題得到解決,新車供應將改善——這將推動新車價格下降,消費者將更傾向於購買新車,從而冷落二手車市場,導致其價格進一步走低。二手車價格的下降也將對毛利率產生負面影響。

此外,銷量下降將對汽車貸款業務造成負面影響,可能波及利息收入。

來源:美國經濟分析局

來源: Cox Automotive Inc.

估值

根據我們的DCF模型,KMX的當前公允價值為25美元(我知道這個數字確實偏低)。這主要受到二手車價格市場前景不佳以及同行間激烈競爭的影響,這些因素將使得KMX難以擴大市場份額。

論點面臨的風險

當前的高關稅環境可能為CarMax帶來機遇。一方面,更高關稅將推高車輛翻新成本,因翻新所需的汽車零部件可能變得更加昂貴。然而,關稅對新車的影響更為嚴重,這可能導致新車生產和供應周期延長,為二手車企業以高價運營爭取更多時間。

%20(4).jpg)

立刻體驗

原文鏈接