(來源:滙豐前海證券)

滙豐前海證券研究部總經理兼中國區股票策略研究主管孫瑜對新一輪供給側結構性改革進行了分析,認為本輪改革或在行業、措施及需求情況方面有別於前次改革。

李嘉悅

7月1日中央財經委員會召開會議,要求治理低價無序競爭並推動落後產能退出。同日,《求是》雜誌刊登文章作出響應,文章對「內卷式」競爭進行批評,指出低價無序競爭導致「巨大的社會資源浪費」,且「產能過剩可能危及長期增長」。隨後,工信部於7月3日召開光伏行業高質量發展座談會。

2015年11月召開的中央財經領導小組第十一次會議提出「加強供給側結構性改革」,標誌着供給側結構性改革1.0拉開序幕,因此此次會議提振了投資者對潛在的供給側結構性改革2.0的預期。

本輪改革可能有何不同?

Q

A

我們認為,或將出台的新措施(即供給側結構性改革2.0)和2015-2018年期間的供給側結構性改革1.0可能存在較多不同之處。

涉及的行業

供給側結構性改革1.0針對房地產和基建產業鏈的上游行業,主要包括煤炭、鋼鐵、水泥和玻璃(國企為主要參與者)。相比之下,本輪改革中更多行業面臨產能過剩和價格下降的問題,不僅包括鋼鐵等傳統上游行業,還包括光伏、汽車和鋰電池等中下游行業(民企為主要參與者)。

涉及的措施

供給側結構性改革1.0的措施主要基於旨在淘汰落後產能的行政指令。例如,發改委制定了2016年鋼鐵去產能4500萬噸和煤炭去產能2.5億噸的目標,且得到嚴格執行和落實(儘管部分地區在執行過程中「一刀切」的方式亦受到了批評)。本輪改革尚未提出具體的數字,且措施主要是行業自律協會、工信部和市場參與者的倡議和承諾。進一步供給側結構性改革的關鍵在於中央政府層面是否會出台更多的行政指令。

需求情況

2015-2018年期間棚戶區改造項目和後續基建加速推動了中國經濟增長。然而,本輪改革正值中國經濟面臨房地產和消費行業持續疲軟的局面。因此,為實現5%的GDP增長目標,供給側結構性改革政策的出台節奏或受一定影響。

可能出現何種結果?

Q

A

鑑於供給側結構性改革2.0與2015-2018年供給側結構性改革1.0之間的潛在差異,我們認為可能出現以下結果:

1

由於涉及不同的措施類型(倡議、提倡相對於行政指令等)和不同的企業類型(民企為主相對於央國企為主),供給側結構性改革2.0的去產能速度可能遠不及供給側結構性改革1.0;

2

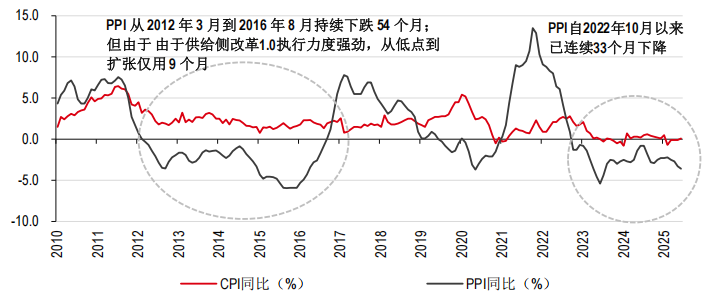

PPI增速回升至擴張區間可能需要更長時間。得益於供給側結構性改革1.0的高效實施以及2015-2018年強勁的需求,PPI按年增速從-5.9%(2015年12月)快速回升至+0.1%(2016年9月)和+7.6%(峯值水平,2017年3月)。不過,考慮到需求疲弱及缺乏明確的政策指引, 我們認為此次PPI重返擴張區間可能需要更長時間。

PPI按年增速在收縮區間的持續時間多長?

2012-2016年期間為54個月,2022年10月以來為33個月。

然而,由於供給側結構性改革1.0執行力度

強勁,其從低點(2015年12月)到進入

擴張區間(2016年9月)僅用9個月

資料來源:萬得、滙豐前海證券

資料來源:萬得、滙豐前海證券披露附錄

以下主要負責撰寫本文的分析師聲明,本文中表達的觀點及預測均準確地反映了他們的個人觀點,他們過去、現在或將來的薪酬均與本文中的具體建議或觀點沒有直接或間接關係:孫瑜(登記編碼:S1700517110003)、謝鵬(登記編碼:S1700523100002)、陳萌(登記編碼:S1700524120001)、李嘉悅(登記編碼:S1700525040002)

本文由滙豐前海證券有限責任公司(「滙豐前海」)的研究部發布。

滙豐集團及其關聯機構將不時以當事人或代理人的身份,向客戶賣出或從客戶手中買入滙豐集團研究覆蓋的證券,如股票和債券(包括衍生品)。

分析師、宏觀經濟分析師和策略分析師所得報酬,部分參照了包括投資銀行、銷售交易、自營交易收入在內的滙豐集團盈利能力情況。

我們不會事先決定是否或在某個時間段內發布一份更新報告。

本文提及的有關任何公司的披露信息,請登入 https://www.hsbcnet.com/research 參閱該公司的最新報告。

其他披露信息

1.本文節選自滙豐前海已於2025年7月17日發布的研究報告,具體分析內容(包括相關風險提示)請詳見相關研究報告。

2.本文中的所有市場數據截至2025年7月15日,除非在本文中已註明了其他特定日期及/或某天的特定時間點。

4.您不可出於以下目的使用/引用本文中的任何數據作為參考:(i) 決定貸款協議、其他孖展合同或金融工具項下的應付利息,或其他應付款項,(ii) 決定購買、出售、交易或贖回金融工具的價格,或金融工具的價值,和/或 (iii) 測度金融工具或投資基金的表現。

免責聲明

本文由滙豐前海證券有限責任公司(「滙豐前海」)發布。本文基於滙豐前海認為來源可靠的資料編制,但所用資料未經獨立覈實。滙豐前海受中國證券監督管理委員會(「中國證監會」)監管,具有中國證監會覈准的證券投資諮詢業務資格,業務許可證編號:【91440300MA5EPLHG1B】。所有與本文相關的查詢須聯繫您在滙豐前海的聯繫人。滙豐前海或任何其集團公司成員(「滙豐」)對有關資料的準確性或完整性概不作任何擔保、陳述或保證,也不會對此承擔任何責任或義務,亦不就傳遞的事實或分析資料的錯誤負責,亦不會就任何人因依賴該等資料而引致的損害負責。本文所載資料及意見乃以刊發時的公開資料為準,乃滙豐現時之判斷,如有更改,恕不另行通知。

本文僅用作信息參考之目的,不應視作賣方要約,也不能被視為買方要約或誘使買入證券或文中提到的其他投資產品的要約,和(或)參與任何的交易策略。本文不構成招股說明書或其他發行材料。由於本文的撰寫並不考慮任何特月供資者的目標、財務狀況或需要,因此本文中的建議是一般性的,並不代表個性化建議。相應地,投資者在依建議進行操作之前,要根據自身的目標、財務狀況和需要,考慮所給出建議的恰當性。如需要,可獲取專業的投資和稅收建議。

本文僅供參考,不得出於任何目的直接或間接地全部或部分重新分發或傳遞給任何其他人。本文在其他司法管轄區的分發可能受到法律的限制,擁有本文的人應了解並遵守任何此類限制。接受本文,即表示您同意受上述說明的約束。若本文發送至滙豐前海關聯機構的任一客戶,則向該接收人的提供須受接收人與該關聯機構之間達成的商業條款約束。本文旨在全文分發。除非適用法律另有許可,否則如欲使用滙豐集團服務進行本文所述任何投資的交易,請聯繫所在司法管轄區的滙豐集團成員。

本文提到的某些投資產品可能不具備在某些國家和地區進行銷售的資格,因此它們並不適用於所有類型的投資者。有關本文中提到的投資產品的適當性問題,投資者應諮詢其滙豐集團代表。

本公衆號供中國大陸地區使用。本公衆號內提供的產品及信息供位於中國大陸地區的客戶訪問。如果您身在中國大陸地區以外的其他國家或地區,滙豐前海不能保證能根據您所身處或居住的國家或地區的相關法律法規而向您提供本公衆號下的相關產品和服務。本公衆號上提供的資料無意被任何人傳遞至或使用於相關法律法規限制或禁止傳播或使用該等資料的任何國家或地區,也無意供該等國家或地區的人們使用。

請注意,本文下方標註「相關閱讀」的部分是騰訊微信的系統自動推薦內容,而非滙豐前海推薦的內容。由於「相關閱讀」是微信對於公衆號默認設定的自動隨機推薦其他內容的功能,且該功能無法關閉,滙豐前海在此聲明,「相關閱讀」的內容非滙豐前海轉發,且滙豐前海不對其內容作任何推薦、保證或背書,請閱讀者自行判斷是否要打開閱讀其中內容,並請謹慎鑑別其內容的真實性和可靠性。