2025年7月24日,江蘇中慧元通生物科技股份有限公司 Ab&B Bio-Tech CO.,LTD.JS(以下簡稱」中慧生物或公司」)向港交所遞交招股書,擬香港主板掛牌上市。中慧生物,於2025年6月25日獲中國證監會國際司境外發行上市備案通知書,擬發行不超過138,000,000股境外上市普通股。

中慧生物成立於2015年,是一家總部位於中國的疫苗公司,致力於創新疫苗及採用新技術方法的傳統疫苗的研發、製造及商業化。中慧元通目前有兩種核心產品,即四價流感病毒亞單位疫苗及在研的凍幹人用狂犬病疫苗。

核心技術:創新型疫苗平台與核心產品

中慧生物的核心技術體現在兩大疫苗平台及在研管線佈局上

四價流感病毒亞單位疫苗(慧爾康欣)

作為國內首款且唯一獲批的四價流感亞單位疫苗(2023年5月獲批),採用「亞單位純化技術」,僅保留病毒表面抗原(HA/NA),剔除其他雜質,顯著提升抗原純度(>95%)並降低發熱等不良反應風險(傳統裂解疫苗雜質殘留率較高)。該產品採用自主知識產權的抗原提取工藝,多項質量標準超越中國和歐盟藥典要求。覆蓋H1N1/H3N2及乙型雙譜系,適用於3歲以上人群,兒童適應症(6-35月齡)預計2025年Q3獲批。

凍幹人用狂犬病疫苗(人二倍體細胞,在研)

採用WHO推薦的人二倍體細胞(HDCV)基質生產,避免動物細胞(如Vero細胞)的潛在致癌風險,免疫原性更接近自然感染,安全性為國際金標準。2024年10月完成I期臨床,計劃2025年Q3啓動III期,國內僅2款同類產品上市(成都康華等競品已進入III期)。

在研管線儲備

目前公司共有13種在研疫苗,三價流感亞單位疫苗(應對WHO三價疫苗推薦趨勢);重組帶狀皰疹疫苗(CHO細胞)、24價肺炎球菌結合疫苗(PCV24)、mRNA猴痘/RSV疫苗等,均處於臨床前或早期階段。

佐劑與多技術平台佈局

公司自主研發的納米乳佐劑已進入專利實質審查階段,可顯著增強體液和細胞免疫應答,相較國際主流佐劑MF59及鋁/CpG系統表現更優。此外,公司同步推進重組蛋白、mRNA等多技術平台,覆蓋帶狀皰疹疫苗(CHO細胞)、肺炎球菌疫苗等11條在研管線。

行業前景:需求增長與技術升級雙紅利

市場增長驅動力

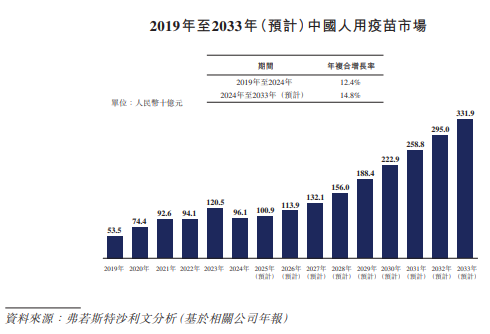

中國非新冠疫苗市場預計從2024年961億元增至2033年3,319億元(CAGR14.8%),主要由創新疫苗推動。

流感疫苗市場

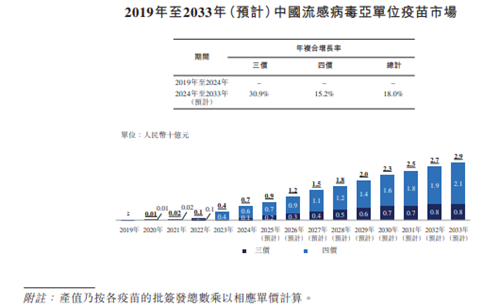

流感疫苗2024年批簽發量4,660萬劑(四價佔比70%),但接種率僅3.8%(美國>50%),市場空間廣闊。隨着亞單位疫苗對傳統裂解疫苗的替代加速,預計國內亞單位流感疫苗市場規模將從2023年的4億元增至2033年的29億元,年複合增長率達18%。中慧生物作為國內唯一獲批企業,有望率先搶佔高端市場。

狂犬病疫苗市場

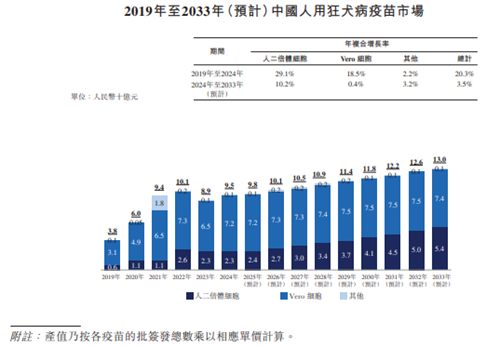

中國是全球狂犬病高發區,年接種量超1200萬劑。人二倍體細胞疫苗因安全性優勢,正逐步替代傳統Vero細胞疫苗。中國用狂犬病疫苗市場產值由2019年的人民幣38億元增至2024年的人民幣95億元,年複合增長率為20.3%。預計2033年中國人用狂犬病疫苗市場將進一步增至人民幣130億元,2024年至2033年的年複合增長率為3.5%。目前國內僅康華生物(300841)等少數企業擁有該技術,中慧生物的在研產品若能在2025年後上市,將切入百億級藍海市場。

新興領域帶狀皰疹與肺炎疫苗競爭格局

帶狀皰疹疫苗

全球市場由GSK主導,但國內百克生物、綠竹生物等企業加速追趕。中慧生物的重組帶狀皰疹疫苗(CHO細胞)已獲臨床試驗默示許可,採用自主佐劑系統,有望在2025年後參與市場競爭。

肺炎球菌疫苗

23價多糖疫苗市場競爭激烈(國內6款上市),但公司同步佈局結合疫苗(PCV24),瞄準更高附加值的兒童及老年人群體。

競爭優勢:技術壁壘與商業化能力並重

技術差異化構築護城河

亞單位流感疫苗獨家性國內尚無同類競品,且純度、安全性指標領先國際標準,在政府採購中具備顯著議價能力。佐劑技術自主可控,納米乳佐劑擺脫對進口技術的依賴,可應用於多種疫苗,降低生產成本並提升免疫效果。

生產與商業化能力快速提升

泰州生產基地已建成三條生產線,流感疫苗年產能400萬劑,狂犬病疫苗500萬劑,肺炎疫苗1500萬劑,第二條流感生產線將於2026年投產。慧爾康欣已覆蓋全國30個省份,進入1100餘家區縣級疾控中心採購目錄,並在澳門、菲律賓啓動國際註冊,計劃2025年拓展至泰國、烏拉圭等市場。

研發管線多元化對沖風險

除核心產品外,公司佈局8種一類新藥,包括重組帶狀皰疹疫苗、mRNA呼吸道合胞病毒疫苗等,形成「上市一代、臨床一代、儲備一代」的梯隊。這種多管線策略可分散單一產品依賴風險,適應疫苗行業長周期特性。

差異化定價避開價格戰

核心產品「慧爾康欣」是中國首款且唯一獲批的四價流感病毒亞單位疫苗(2023年5月獲批),採用亞單位純化技術,僅保留病毒表面抗原(HA/NA),抗原純度>95%,顯著降低發熱等不良反應風險,安全性優於傳統裂解疫苗。流感疫苗市場深陷價格戰(裂解疫苗均價從122元降至85元),但中慧憑藉技術優勢維持319-344元,是裂解疫苗(均價85元)的3.7倍,成功避開當前價格戰,定位高端市場。

兒童適應症拓展增量市場

6-35月齡兒童適應症NDA已於2024年6月獲藥監局受理,預計2025年Q3獲批。兒童流感疫苗需求剛性,滲透率低(中國僅3.8%vs美國>50%),有望成為新增長點。

風險與挑戰

市場競爭加劇

國內已有26款上市產品(13款三價+12款四價裂解疫苗+1款亞單位),另有19款在研(含2款四價亞單位),四價流感疫苗領域,華蘭生物(002007)、科興等企業通過價格戰擠壓市場空間,價格戰激烈——平均投標價從2022年126元/劑降至2024年93元/劑。

研發不確定性

狂犬病疫苗落後競品,人二倍體狂犬疫苗僅完成I期臨床,計劃2025年Q3啓動III期,而成都康華等競品已進入III期或上市階段。其他管線進展緩慢:重組帶狀皰疹疫苗、24價肺炎疫苗等11項在研產品均處早期階段,進度遠落後於康希諾等企業。

產品單一依賴

2024年收入99%來自慧爾康欣,季節性銷售(Q3佔全年90%)導致現金流波動劇烈。2025年Q1收入僅41.3萬元,淨虧損0.87億元。

高退貨率與存貨減值

截至2025年3月,退貨相關負債達8110萬元,主因流感疫苗季節性失效、渠道壓貨及包裝損壞。2023–2024年計提存貨減值7440萬元(4569萬+2871萬),因產能利用率低(2023年僅30.2%)和需求預測失誤。

產能利用率低仍擴張

現有流感疫苗產線利用率不足50%(2024年為45.8%),但仍在建設二號(流感疫苗)、三號(重組蛋白疫苗)生產園區,設計年產能各1000萬劑。新產線2026年投產後,若需求未達預期,固定資產折舊將加重虧損(如三號園區預計前三年利用率極低)。

國際化經驗不足

海外註冊需應對不同監管體系,且東南亞等新興市場價格敏感度高,可能削弱毛利率。

中慧生物憑藉亞單位流感疫苗的技術先發優勢和佐劑平台的自主創新,在細分領域建立了較強的競爭壁壘。隨着狂犬病疫苗、帶狀皰疹疫苗等管線推進,公司有望從單一產品驅動轉向多品類協同發展。然而,面對國內疫苗市場的價格戰壓力及國際註冊的高門檻,其能否在港股上市後持續獲得資本支持、加速技術轉化,將成為決定長期競爭力的關鍵。

關注同花順財經(ths518),獲取更多機會