由於電動車需求的復甦速度超出預期,鋰市場的過剩迅速消失,推動鋰價格飆升近50%,預計未來還會有更多漲幅。

Canaccord Genuity的鋰專家Reg Spencer周一承認,由於中國、歐洲和北美以外其他國家的強勁需求,之前對全球電動車市場放緩的預期「過於保守」。

復甦的另一個原因是新鋰供應進入市場的浪潮暫停,受壓低價格的影響,許多公司關閉了礦山,減少了資本支出並推遲了項目擴展。

Canaccord表示,今年電動車銷售的增長將使鋰的需求首次超過供應,自2022年以來首次出現這種情況。

自6月的每噸575美元低點以來,澳大利亞開採的鋰礦種——鈾輝礦(spodumene)的價格上漲了近50%,並且最近的價格為每噸850美元。然而,周一中國的鋰碳酸鹽期貨回落,促使投資者從鋰股中獲利了結。

儘管如此,礦物資源公司(Mineral Resources)和皮爾巴拉礦業(Pilbara Minerals)——在澳大利亞證券交易所(ASX)上被空頭盯上的公司——自6月以來反彈超過50%。IGO上漲了34%,Liontown資源上漲了52%。

Spencer在給客戶的報告中寫道:「我們已經轉變了對鋰行業的保守立場,並且看到了更為積極的前景,我們認為投資者應重新評估該行業的敞口。我們認為,鋰行業的低迷周期可能已經過去,鋰股票將從中受益。」

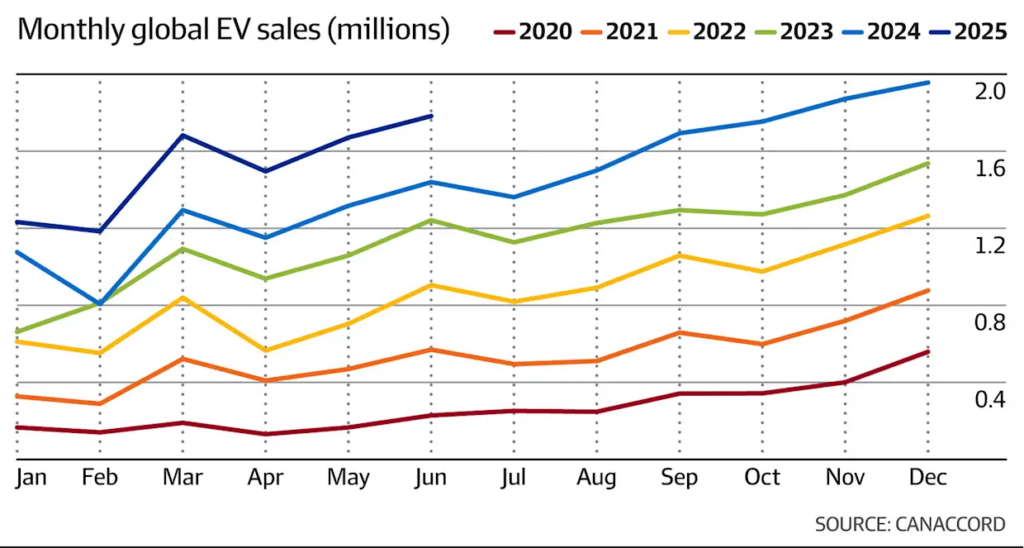

這一復甦是由於全球電動車銷售的強勁增長,與2024年同期相比,今年增長了30%。

其中,中國市場增長了32%,國內汽車製造商之間的激烈競爭正在降低價格。與此同時,歐洲電動車銷量按年增長26%,部分彌補了北美市場增長的缺乏。

Spencer表示:「需求比我們之前預期的要強勁得多。」

電動車銷售的光明前景與鋰礦公司開始減少產量的跡象相吻合,特別是在中國,政府正在打擊大宗商品市場的產能過剩。

中國生產商藏格礦業(Zangge Mining)最近被迫暫停其Qarhan項目的生產,因為監管機構發現其礦山許可證無效。摩根士丹利表示,江西的八個礦山已被要求提交「儲備覈實報告」,因為其礦山許可證批准存在缺陷。江西的另一家主要生產商也暫停了三個月的現貨市場銷售。

Canaccord表示,預計今年和明年鋰市場的過剩將大大縮小。該經紀公司預測,2027年鋰市場將出現12,000噸的缺口,屆時鈾輝礦的價格將升至每噸1,100美元。

Canaccord對皮爾巴拉礦業(Pilbara Minerals)給予「買入」評級,並對IGO和Liontown資源維持「持有」評級。

該經紀公司還將Core Lithium的評級上調為「投機買入」——並將其覆蓋的其他ASX上市鋰勘探公司(包括Vulcan Energy、Patriot Battery Metals、Ioneer、Wildcat Resources和Galan Lithium)也給予了同樣的推薦。