能源研發中心

歸零心態

一般人認為,好行情不會持續太久,所以及早的兌現。相反,虧損時又希望市場反彈,抱着虧損的持倉不放。如果不減少小的損失,損失將會變得更大。一開始是小虧損,如果你的決策慢了的話,它可能會變大,並且更難應付。接受損失的問題是,它強迫人們承認自己是錯誤的,而人類天生就不願意承認自己是錯誤的

後市觀點

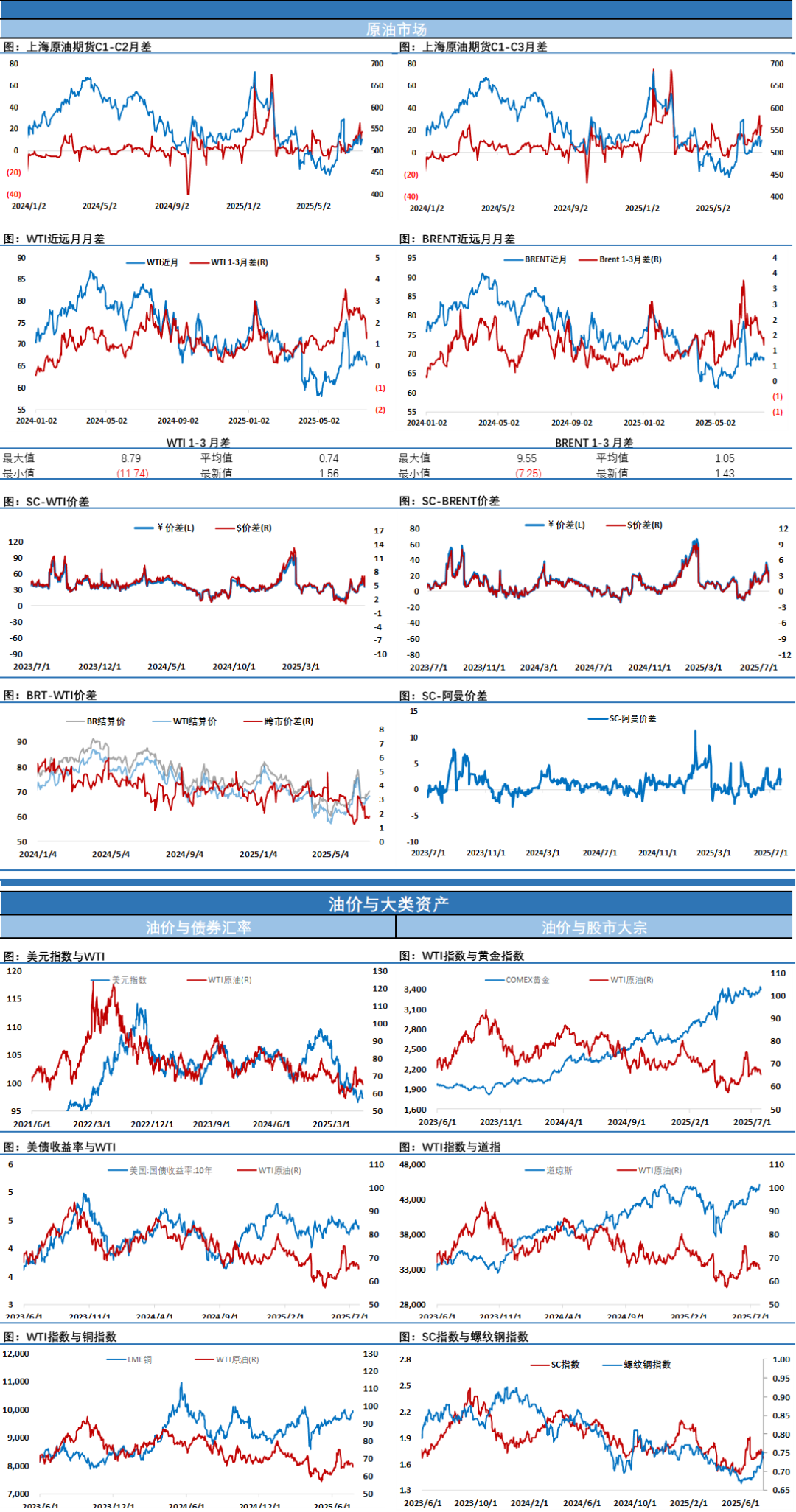

周四油價在日內經歷了多輪拉鋸之後最終收漲,從日內的反覆可以看出當前階段資金的猶豫。下午油價開始衝高,中東窗口和歐洲時段油價日內走強,因歐洲地區海運出現中斷等消息提振了中東實貨市場的表現,這給原油帶來了喘息窗口,原油從日內低點反彈1美元左右。夜盤油價又走了一次回吐漲幅又拉起收於高位的表現,主要源自中東哈以停火再出現反覆,美國中東問題特使威特科夫周四表示,美國將退出以色列和哈馬斯之間的多哈停火談判,原因是美國認為哈馬斯沒有認真談判。稍晚哈馬斯方面稱對美國特使維特科夫就該組織於停火談判裏的立場發表的言論感到驚訝,其渴望繼續就加沙地帶停火事宜展開談判,最終油價在日內幾次拉鋸後終於收漲。原油自身暫時穩住,歐美成品油市場又在趨弱。

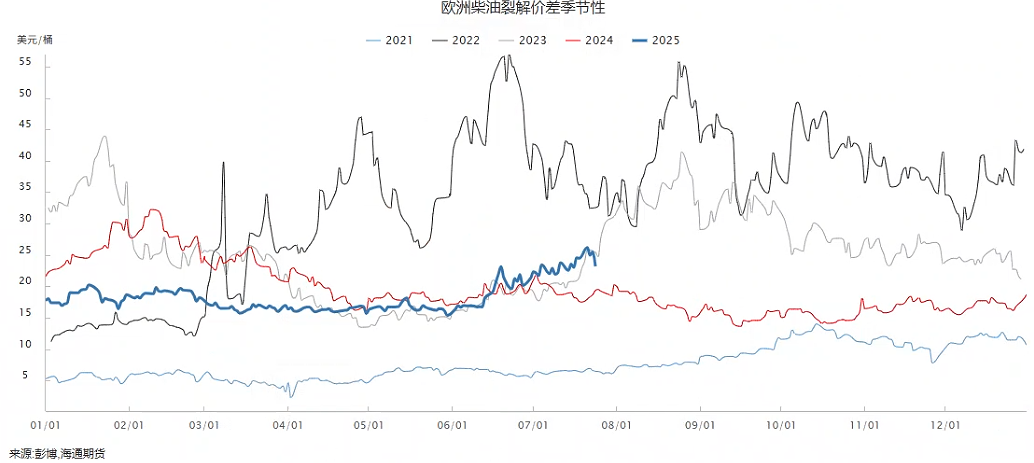

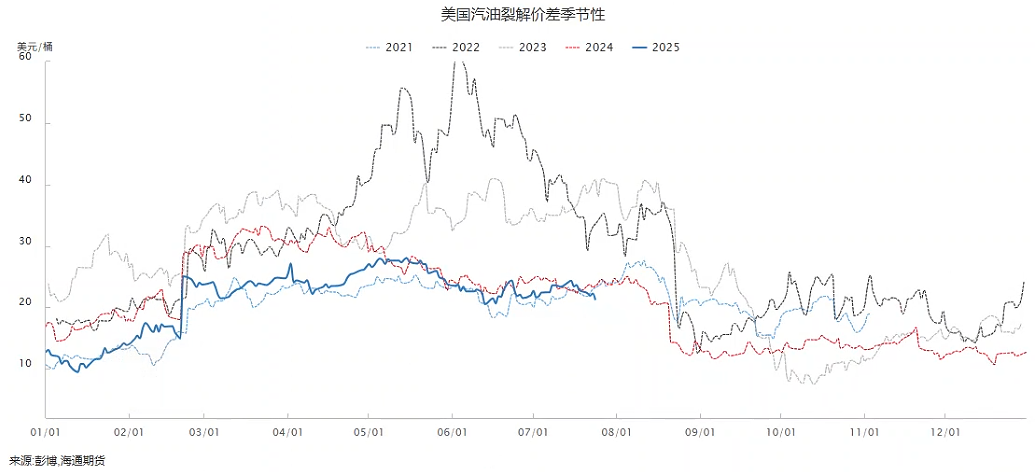

隨着美國EIA周度數據顯示柴油庫存連續2周累庫,且柴油消費處於年內低位,歐美柴油開始降溫,盤面裂解差從高位回落。這對油價來說不是好消息,要知道7月份對於原油來說,歐美柴油價格的強勢正是其最主要的支撐因素,柴油市場如果持續降溫,消費旺季窗口的炒作將難以為繼。

油價幾乎橫盤了整個7月,尤其是最近2周時間油價的波動幾乎陷入僵局,上衝乏力,下行驅動同樣沒有出現,下周將再次進入歐佩克+會議周,隨着時間進入8月資金將不得步不對方向做出選擇,油價逐步降溫的大方向還是比較清晰,建議繼續把握好逢高佈局空單機會,注意節奏把握,謹慎參與。

(歡迎大家多多關照期海通行-投研點金小程序,試運行階段請多提寶貴意見閱)小程序註冊登入,後續會陸續有更多深度分析。

能源研發中心由上期所卓越分析師、連續5年上海國際能源交易中心優秀原油分析師帶隊及時共享原油、成品油期貨及現貨產業訊息!並可針對符合條件的客戶提供定製化服務,歡迎有需求的機構、產業客戶加入交流,請與微信:ht0199ya聯繫

每日動態

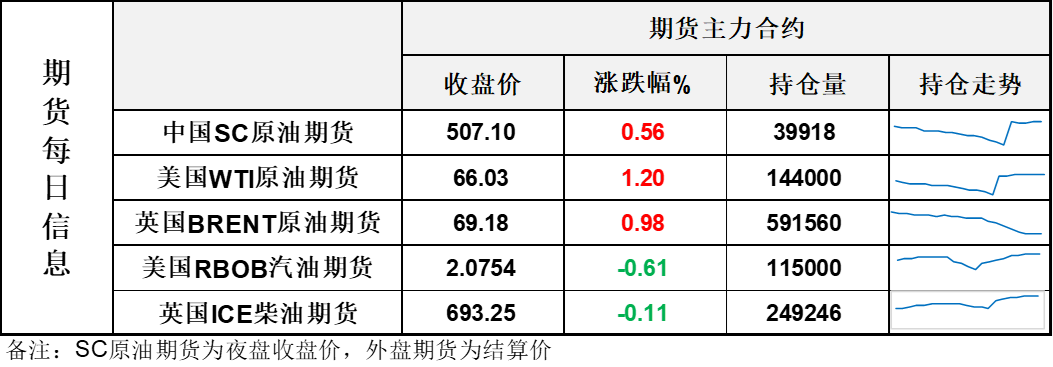

【1】WTI主力原油期貨收漲0.78美元,漲幅1.2%,報66.03美元/桶;布倫特主力原油期貨收漲0.67美元,漲幅0.98%,報69.18美元/桶;INE原油期貨收漲0.56%,報507.1元。

【2】美元指數漲幅0.29%,報97.49;港交所美元兌人民幣跌幅0.07%,報7.1235;美國十年期國債跌幅0.13%,報110.91;道瓊斯工業指數跌幅0.7%,報44693.91。

近期要聞

【1】【原油市場風暴來襲:中東基準油價飆升,全球供應中斷「魅影」浮現】

周四(北京時間7月24日),中東原油基準現貨溢價Murban飆升至近六個月新高,阿曼和迪拜原油也同步走強,這主要受到全球多地供應中斷事件的影響。現金迪拜原油對掉期溢價上漲10美分至每桶2.91美元,主要交易商之間達成了多筆9月裝載的Upper Zakum和al-Shaheen原油交易,價格普遍在每桶71.17美元至71.20美元之間。GME阿曼原油價格為71.33美元/桶,較前一交易日的70.52美元上漲。市場關注有報道稱,由於俄羅斯的行政干預,哈薩克斯坦通過黑海的CPC原油出口裝載出現問題。此外,土耳其傑伊漢港阿塞拜疆原油裝載附近也出現污染報告。另有消息指出,外國油輪被暫時禁止在俄羅斯主要黑海港口裝載原油,這實際上阻礙了哈薩克斯坦的部分出口。然而,哈薩克斯坦能源部周四表示,該國並未停止通過俄羅斯海港裝載石油。

【2】【新加坡燃油庫存高企,中東進口激增衝擊市場,價格戰一觸即發!】

⑴ 周四官方數據顯示,受進口增加而出口下降影響,新加坡陸上燃油庫存攀升。

⑵ 截至7月23日當周,殘餘燃料油庫存增加1.3%,達到2370萬桶(373萬公噸)。

⑶ 庫存量連續第十周保持在周平均水平之上。

⑷ 本周進口量超過109萬噸,較前一周增長32%,主要受到伊拉克和阿拉伯聯合酋長國等中東國家強勁流入量的推動。

⑸ 與此同時,新加坡陸上儲罐的出口量按月下降15%,至約38.6萬噸,大部分流向孟加拉國和中國。

⑹ 在庫存持續高企的背景下,現貨市場基準價格持續承壓。

⑺ 本周高硫燃油價差維持在貼水狀態,而低硫燃油價差的溢價收窄。

【3】【全球煤炭需求見頂?IEA數據暗藏能源博弈新變局】

⑴ 國際能源署最新報告顯示,2024年全球煤炭需求達歷史峯值後,2025年僅微增0.2%,2026年或將回落至略低於峯值水平。

⑵ 2025年全球煤炭產量預計突破歷史紀錄,但2026年可能因庫存壓力和低價環境出現下滑。

⑶ 關鍵轉折點在於貿易量——2025年全球煤炭貿易或現2020年以來首次萎縮,2026年恐創本世紀首次連續兩年下降。

⑷ 價格已跌至2021年初水平,反映供應過剩局面持續發酵。

⑸ 區域分化明顯:美國因天然氣替代效應2025年需求激增7%,歐盟受風光發電不足推動煤炭消費回升。

⑹ 印度2025年上半年需求走弱,但2026年預計反彈2.5%,成為少數增長引擎。

⑺ 值得注意的是,可再生能源擴張正加速改變傳統能源版圖,風電、光伏對煤電的替代效應持續強化。

⑻ 交易邏輯已從"需求驅動"轉向"庫存定價",海運煤市場或率先反應供應過剩壓力

⑼ 能源轉型加速期,傳統大宗商品的波動率中樞或將系統性抬升