原標題:淨利暴跌23%,馬斯克強撐畫餅

特斯拉第二季度財報來了,表現一言難盡,不僅營利暴跌,還創下了十年來的*單季度跌幅記錄。

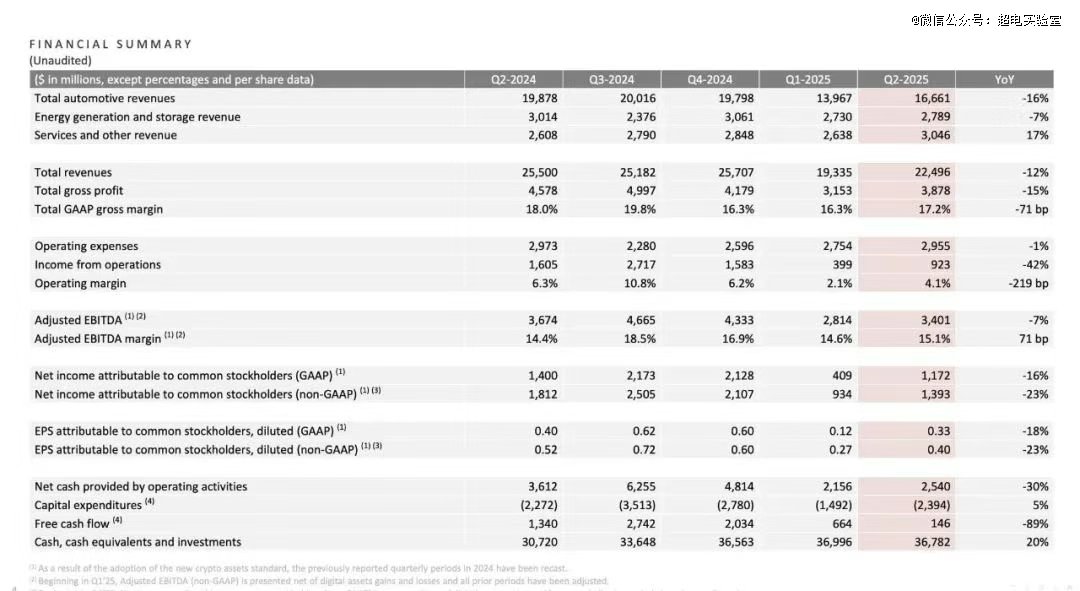

營收224.96億美元,按年下滑12%,淨利潤為11.72億美元,按年減少20.7%,自由現金流更是暴跌近90%就剩下了1.46億美元。

不過,老馬不咋care,甚至還評價,2025年Q2季度是特斯拉歷史上的一個里程碑,「我們將從電動汽車和可再生能源行業的領頭羊轉型為AI、機器人及相關服務領域的*。」

直言特斯拉正從「機器人稀有」走向「多到沒人抬頭看」的階段,短短20分鐘,又給投資者畫了一個特斯拉*是「全球最有價值公司」的大餅。

業績不及格,但架不住老馬有信心啊。

01

業績下滑嚴重

先看兩項核心數據。

特斯拉第二季度營收224.96億美元,較去年同期的255億美元下降12%,這一跌幅創下了自其2012年以來的*單季度營收下滑紀錄,同樣低於華爾街預期的226億美元。

淨利潤為11.72億美元,較去年同期下降16%,而調整後淨利潤13.93億美元,按年下降23%。

調整後每股收益僅為0.40美元,不僅低於華爾街預期的0.42美元,更是較去年同期大幅下滑23%。

即便是拉長到整個上半年看,特斯拉的整體表現仍然是營收利潤雙雙下滑,其上半年總收入為418億美元(約合人民幣2995億元),相比去年同期的468億美元(約合人民幣3351億元),按年下滑11%。

而且,上半年淨利潤跌幅更是達到30%,上半年其淨利潤為23.27億美元(約合人民幣167億元),去年同期為33.48億美元(約合人民幣240億元)。

核心數據拉胯的表現,足以說明特斯拉遇到了嚴重問題。

具體到單獨的業務部門,核心的汽車業務,從2024年第二季度的199億美元(約合人民幣1425億元)降至166億美元(約合人民幣1189億元),跌幅達到了16.6%。

另外兩個部門,能源業務的營收為27.9億美元,按年下降 7%;服務與其他部門為 30.5億美元,按年增長17%。

核心的汽車業務,成了拖後腿的。

汽車業務低迷的原因無非就是銷量不好,2025年第二季度新車交付量為38.41萬輛,比去年第二季度減少了約6萬輛,按年下降13.48%。儘管強於市場的悲觀預期35萬輛,但仍是特斯拉史上*單季交付量降幅。

特斯拉汽車業務的低迷在不少人的意料之中,畢竟在最近幾個月,特斯拉在各個主要銷售市場都或多或少的傳來銷量下跌或者腰斬的消息。

如果把時間拉長,特斯拉25年上半年的累計交付量也比去年同期少了約11萬輛。如果特斯拉在下半年追不上這個差距,特斯拉非常有可能喜提自2016年以來的首次年度銷量下滑。

而且銷量與毛利率的「雙跌」正形成惡性循環,特斯拉第二季度毛利率為17.2%,雖然較*季度的15.8%有所回升,但仍低於去年同期的18%以上水平。

而毛利率的壓縮主要來源於,為刺激銷量而推出的降價等各種激勵措施,導致單車的收入有所下滑,第二季度單車收入下降至42231美元,較去年同期減少500美元。

除此之外,特斯拉還披露了一項直接影響利潤的因素,就是監管積分銷售收入的進一步下跌。

第二季度,隨着美國電動車補貼政策退坡、碳交易收緊,特斯拉在碳排放積分的收入僅為4.39億美元,出現了超過50%的跌幅,要知道這部分可是純利潤。

儘管業績都已經處於近年來的低點,馬斯克還是打了個預防針,稱特斯拉正處於一個「不尋常的轉型期」。公司在美國喪失電動汽車銷售激勵政策後,恐怕會面臨「好幾個形勢嚴峻的季度」。

02

不願過多談廉價車

雖然馬斯克自己都認為未來幾個季度會「很艱難」,但並沒多在意。

反而在財報發布會上接着「畫大餅」,表示之後情況將大幅好轉,突破點放在自動駕駛和機器人上,轉折點最晚定在了明年底。

首先是Robotaxi,馬斯克表示,爭取在今年底,讓美國約一半人口可以使用自動駕駛叫車服務。

自6月份開啓Robotaixi試運營以來,已經運營了七千多英里,客戶反饋良好且「迄今為止沒有顯著的安全關鍵事件」,並且奧斯汀的Robotaxi服務範圍在不斷擴大。

馬斯克打算用兩周的時間,大幅增加服務區域,來達到遠遠超過競爭對手的規模,接下來Robotaxi服務將擴展到灣區、亞利桑那州和佛羅里達州。

「我認為到今年年底,美國一半的人口都能享受到Robotaxi服務。」當然,馬斯克還補了一句,這得看監管批不批,屆時「特斯拉Roboatxi車隊很可能在很短的時間內從微型變成巨型。」

在馬斯克看來,自己的技術已經能夠滿足監管,副駕上的安全員目前只是為了加快監管審批速度,本身並不是完全必要的。

其還表示,預計明年,車主就能把車輛加入特斯拉車隊,「具體時間不確定但肯定在明年。」

接下來會進一步降低成本,每英里成本會降到 0.25-0.3美元,還提及了未來的Cybercab車型,它擁有着可以將成本做到低於30美分的潛力,馬斯克表示,Cybercab的設計則以成本優化為目標。

比如降低速度的情況下,可以用上成本更低的輪胎或者電機,甚至在剎車上也可以降低成本,馬斯克預計Robotaixi將在明年年底就會對特斯拉的財務狀況產生重大影響。

但在Robotaxi規模顯著之前,馬斯克還是想先讓更多的人用上 FSD。

自推出FSD V12 以來,北美地區的FSD採用率增長了25%。公司發布的車輛安全報告顯示,使用FSD的車輛比未使用的車輛安全10倍。

但是仍有超過一半特斯拉車主從來沒用過FSD,為了讓這些車主用上FSD,特斯拉會主動向這些車主發送FSD視頻、演示FSD功能。

而且在其看來,FSD是賣車*的需求驅動力,目前特斯拉尚未在歐洲獲得監督式FSD的批准,這次馬斯克透露了一個消息,接近獲得荷蘭監管部門對有監督的完全自動駕駛(FSD)功能的批准。

「我們認為,一旦我們能在歐洲為客戶提供與美國相同的體驗,我們的銷售將顯著改善。」

另外,馬斯克還表示,特斯拉正在對其FSD的硬件進行重大改進,可能會把模型參數量增加10倍,也就是HW5,將會在 2026 年底實現量產。

相比於在Robotaxi上的侃侃而談,在接下來特斯拉的廉價車型上,馬斯克似乎並不重視,甚至不愛過多的披露信息。

在電話會上,有分析師提問有關廉價車型的問題,而馬斯克回答是「等車發布後再說」,後來在分析師連續提問的情況下,馬斯克表示,這款車型已經按照原計劃在6月份開始了生產,將在Q4季度發布。

然後,馬斯克就閉嘴了...

形成強烈對比的還有機器人業務,馬斯克花了不少篇幅專門說機器人,其表示第三代機器人原型今年就能看到,明年規模化生產。他甚至放下豪言:「如果在60個月內(5年),我們做不到月產10萬台Optimus,我會非常震驚。」

順便還踩了谷歌一腳,稱谷歌雖然擅長AI,但其在現實世界的人工智能應用方面卻並非長項,多年來生產和設計汽車的經驗很重要。

最後馬斯克不忘重申,如果特斯拉執行到位,可以成為世界上最有價值的公司。