來源 | Stone Fox Capital

Reddit( NYSE: RDDT ) 自 2024 年初上市以來熱度一直非常高。這家社交媒體公司不可持續的增長率開始顯現出一些裂痕。由於估值過高,且公司正走向更正常的增長率,分析師的投資觀點是看跌該股。

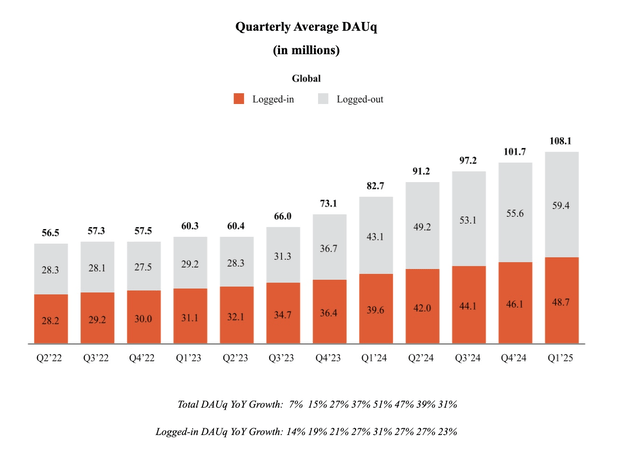

Reddit 啱啱公布了季度用戶增長放緩的財報,此前其第一季度的日活躍用戶 (DAU) 按年增長 31%,達到 1.081 億。這家社交媒體公司最近經歷了平台重置後的高速增長期,但大多數社交媒體公司在擴張後都開始報告增長放緩。

該公司的周活躍用戶數已達4億,但由於谷歌的持續干擾,其第二季度業績預期並不理想。市場向人工智能的轉變使得谷歌專注於人工智能概覽,這顯然大大減緩了Reddit的用戶獲取增長。

在2025 年第一季度的收益電話會議上,首席執行官史蒂夫·霍夫曼 (Steve Huffman) 表示,4 月份的 DAU 總數僅為 1.076 億,按年增長 18%,如下所示:

為了讓大家提前了解截至四月份的第二季度業績,我們發現總日活躍用戶 (DAU) 按年增長了十幾個百分點。但短期波動不會影響我們的長期戰略或機遇。

財報電話會議於5月1日舉行,因此當時尚無更多數據。無論如何,該股目前的價格並未反映用戶按月增長有限(甚至按月第一季度有所下降)的預期。

此外,谷歌的問題更加凸顯於那些通常來自谷歌等搜索引擎的未登入用戶的增長。實際登入的DAU按年增長僅為23%,達到4870萬,這表明這一高價值用戶的增長更為正常化,其按年增長峯值僅為31%,而未登入用戶的增長率則高達51%。

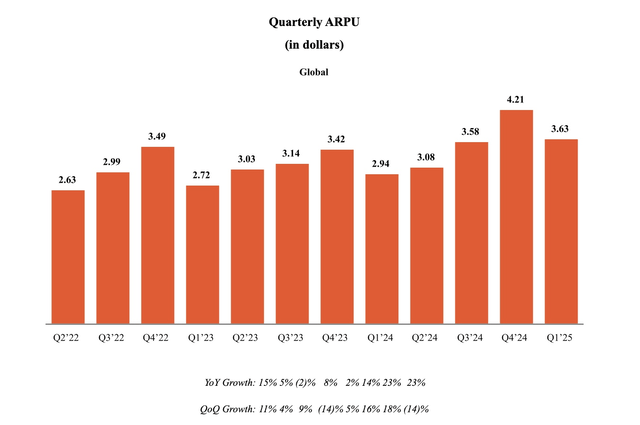

Reddit 報告稱,得益於用戶總數大幅增長(增速放緩)和 ARPU 增長,公司收入實現了大幅增長。過去兩個季度,用戶數量增長與 ARPU 的大幅提升(23%)相結合,公司實現了鉅額收入增長。

這些數據支持了Reddit在上市後將取得巨大進步的論點,並且這些數據未來將趨於正常化。Reddit距離Meta的ARPU還有很長的路要走,但Reddit的美國ARPU已經達到了其他社交媒體公司,例如Pinterest的6.54美元,而Reddit在第一季度的ARPU為6.27美元。

Reddit 正在致力於平台內的搜索和內容交付,並正在推進 Reddit Answers 的 AI 對話工具開發。谷歌有理由專注於 AI 概覽結果,而不是在外部網站上推廣 Reddit 論壇。

富國銀行認為,谷歌將重心轉向人工智能搜索並減少Reddit的推薦流量將帶來巨大風險。該分析公司將目標價下調至125美元。

我們認為搜索行為正處於快速變化的時期,Reddit 與所有其他受益於搜索引薦流量的公司一樣,需要度過這段艱難時期。我們認為未登入用戶將面臨更持久的壓力,最終會影響登入用戶的用戶獲取渠道以及廣告業務的長期增長潛力。由於我們預計谷歌將更積極地推進 AI 搜索轉型,因此我們預計 RDDT 的不確定性將更大。

如果Reddit無法從2024年開始恢復大幅用戶增長,其股價將無法維持目前的估值溢價。市場似乎尚未理解管理層給出的疲軟用戶預期。

任何長期關注社交媒體領域的人都知道,幾乎所有股票都經歷了估值倍數從高位跌落到低於行業平均水平的階段。Snap曾一度是熱門的社交媒體股票,其預期市盈率超過 20 倍,而現在該股市盈率卻低於 3 倍。

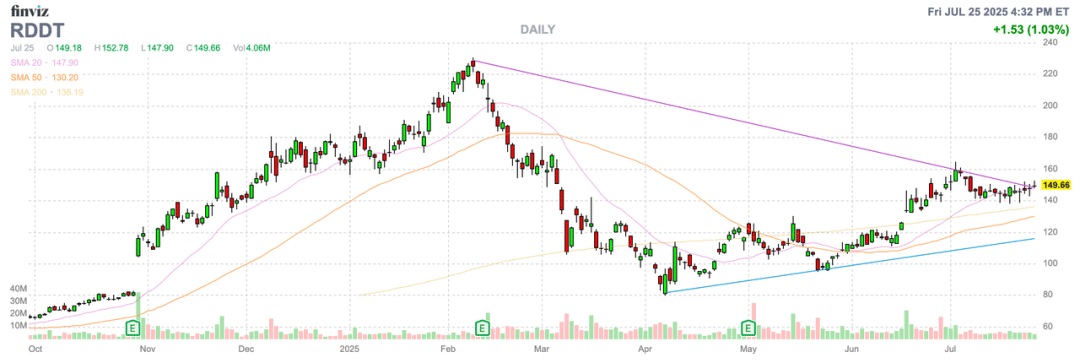

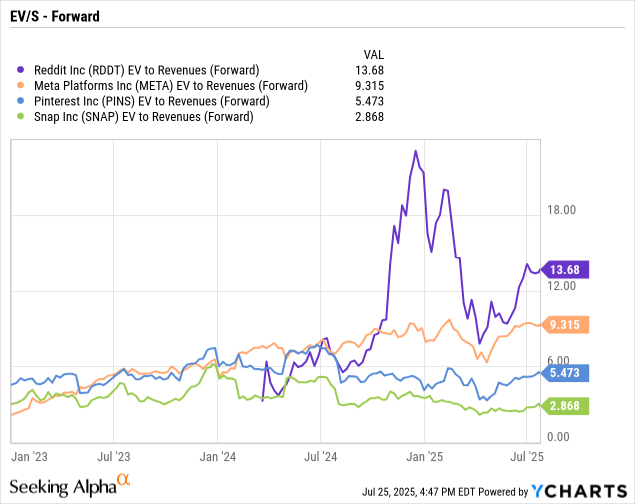

Reddit 今年表現有所降溫,從 230 美元跌至 150 美元,儘管該公司繼續報告強勁增長,但其股價仍接近銷售目標的 14 倍。Meta 的目標市盈率仍高達 9 倍,而 Pinterest 儘管最近報告了 15.5% 的穩健增長,但股價仍低於目標市盈率的近 5 倍。

Reddit 的問題在於,所有其他社交媒體平台在銷售額達到數十億美元時都遇到了常態化問題。其他公司難以維持用戶規模的大幅增長,盈利增長雖然穩健,但並不過度,這在很大程度上是由於 Meta 和谷歌控制着廣告市場。

SimilarWeb 指出,4 月和 5 月下載量大幅增長,但這顯然並未帶動 4 月份的 DAU 增長。樂觀的預測是,由於應用下載量增長強勁,DAU 的增長勢頭將持續不減,但 6 月份應用下載量放緩,且谷歌推薦流量非常疲軟,預示着未來仍將面臨艱難的挑戰。

投資者需要注意的是,Reddit 的定價是基於其自身的完美表現,而非基於人工智能轉型帶來的用戶增長的持續正常化。