炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

香港的IPO市場已迎來複蘇,今年以來已經有51家公司在港上市,孖展額達到了1240億港元,另有超過200家公司正籌備在港上市。高盛近日發布了報告FAQs about Hong Kong IPO resurgence(《關於香港IPO復甦的常見問題》),總結了投資者關注的核心問題。

Q1. 香港IPO市場為何重現活躍?

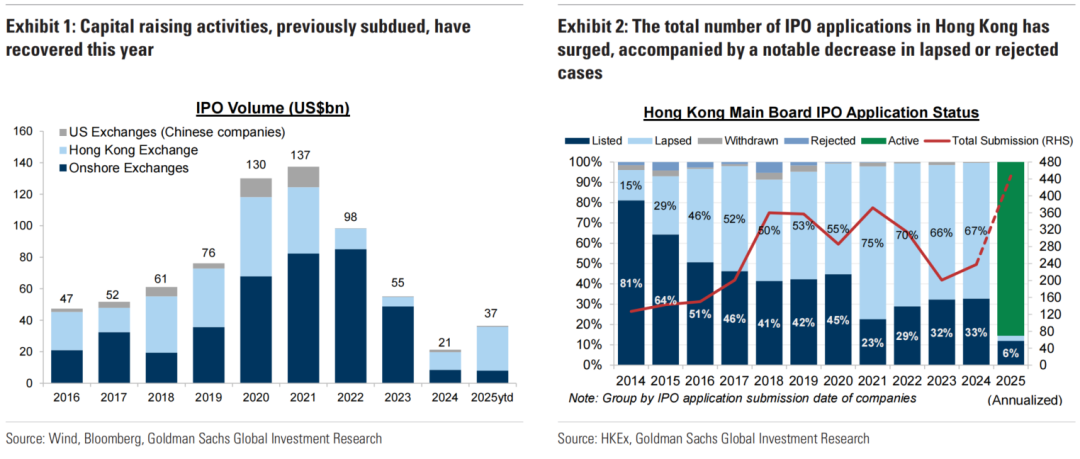

2025年以來,香港IPO市場顯著復甦:年初至今已有51 家公司上市,孖展1240億港元(2024年全年為77 家、880億港元),其中10家為A+H雙重上市,另有超200家公司在籌備上市。這一復甦源於多重因素:

前期低迷後的反彈:2022-2024 年香港年均 IPO 僅 75 宗、孖展 100 億美元,遠低於此前五年的年均 150 宗、超 300 億美元,當前回暖是對低迷期的修復。

市場行情驅動:港股上半年表現創十年最佳,恒生指數、恒生科技指數年初至今分別上漲 20%、17%,企業孖展意願回升。

A 股 IPO 放緩:中國證監會 2024 年 4 月推出 「九項措施」 從嚴監管 A 股 IPO,導致 A 股 IPO 數量從 2021-2023 年的年均 300-500 家降至 2024 年 100 家、2025 年至今 54 家,企業轉向香港孖展。

港交所政策優化:2024 年 10 月縮短 IPO 審核時間(普通企業 40 個工作日、A 股企業 30 個),2025 年 5 月推出 「科技企業通道」 允許保密申報和同股不同權架構,提升上市便利性。

左:2016-2025年香港與其他市場IPO孖展規模對比;右:香港主板IPO申請數量及通過情況變化

左:2016-2025年香港與其他市場IPO孖展規模對比;右:香港主板IPO申請數量及通過情況變化Q2. 為何 A 股和 ADR 企業選擇在香港雙重上市?

監管支持與市場需求共同推動雙重上市趨勢:

政策鼓勵:中國證監會 2024 年推出 「與香港合作五項措施」,明確支持內地龍頭企業赴港上市;2025 年 5 月證監會主席吳清強調鞏固香港國際金融中心地位,支持優質企業迴歸。

孖展與全球化需求:A 股企業通過香港上市開闢離岸孖展渠道,支持海外擴張和股權激勵,同時提升國際品牌知名度。香港市場兼具境內外投資者覆蓋,上市機制更靈活。

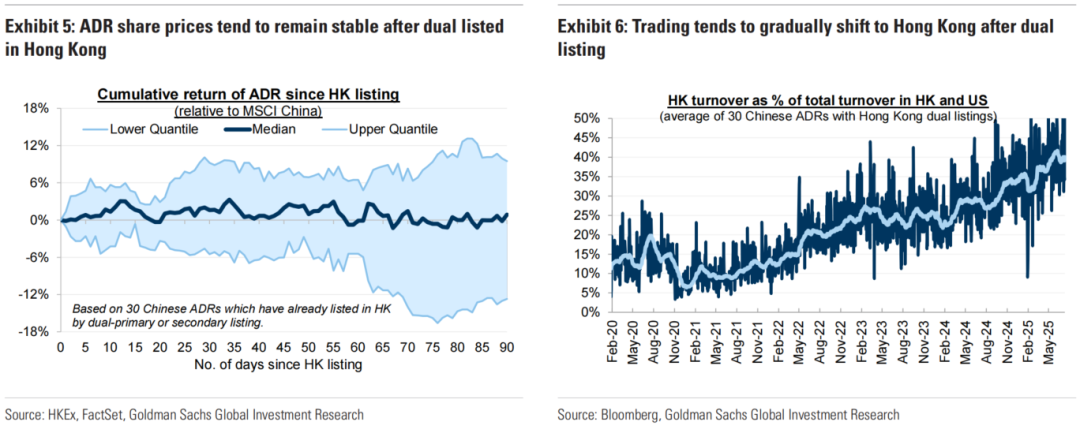

規避 ADR 退市風險:中美摩擦背景下,美國上市中概股(ADR)通過香港雙重上市(主要上市或第二上市)緩解退市衝擊 ——80% 的美國機構投資者已持有港股,若 ADR 退市可平滑轉移交易至香港。雙重主要上市還可接入南向資金(第二上市不可),歷史上 H 股被美國限制時,南向資金曾抵消外資拋售。

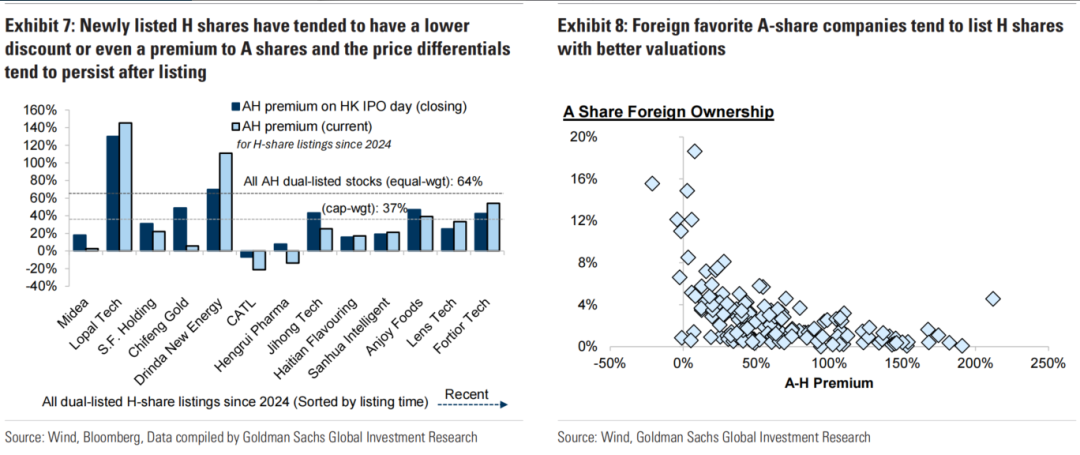

估值優勢:近期 A 股企業赴港上市折價率低,部分甚至溢價,且外資持有比例高的 A 股公司在港估值更優。

左:ADR雙重上市後股價穩定性;右:交易向香港轉移趨勢

左:ADR雙重上市後股價穩定性;右:交易向香港轉移趨勢 左:H股相對A股溢價情況;右:外資持股與H股估值相關性

左:H股相對A股溢價情況;右:外資持股與H股估值相關性Q3. IPO 活躍是提振情緒還是消耗流動性?

當前 IPO 活躍更多是情緒提振,流動性壓力有限:

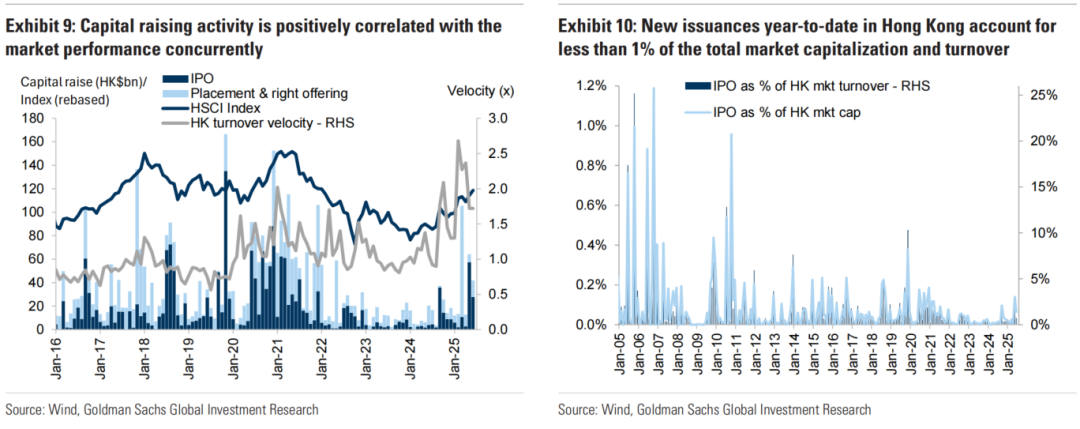

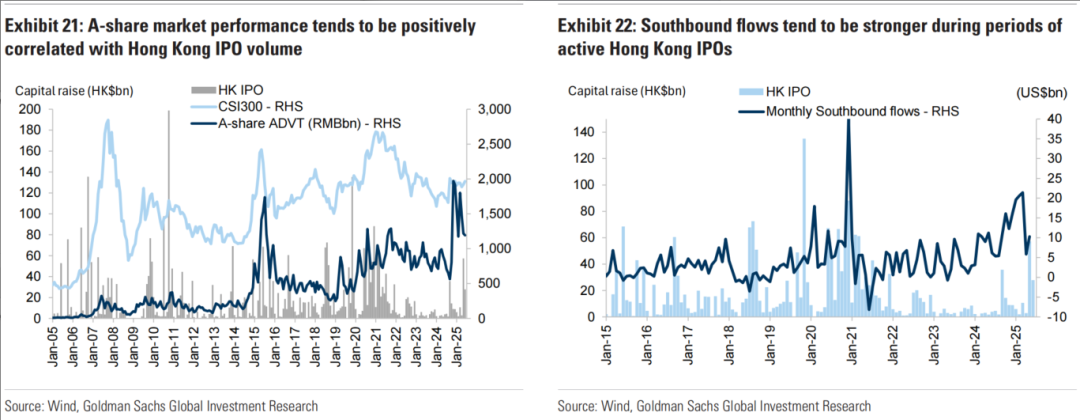

情緒與市場正相關:IPO 孖展規模與港股表現、成交額呈正相關(如恒生指數走勢與孖展規模同步回升),企業傾向於在市場高位孖展,而活躍的 IPO 也會吸引更多資金關注。

流動性影響可控:年初至今 IPO 孖展額僅佔港股總市值和成交額的 1% 以下,扣除回購後淨孖展規模更小,市場需求足以消化新增供給。此外,港交所 2023 年推出的 FINI 電子平台通過預資金模式減少超額認購鎖資,進一步緩解壓力。

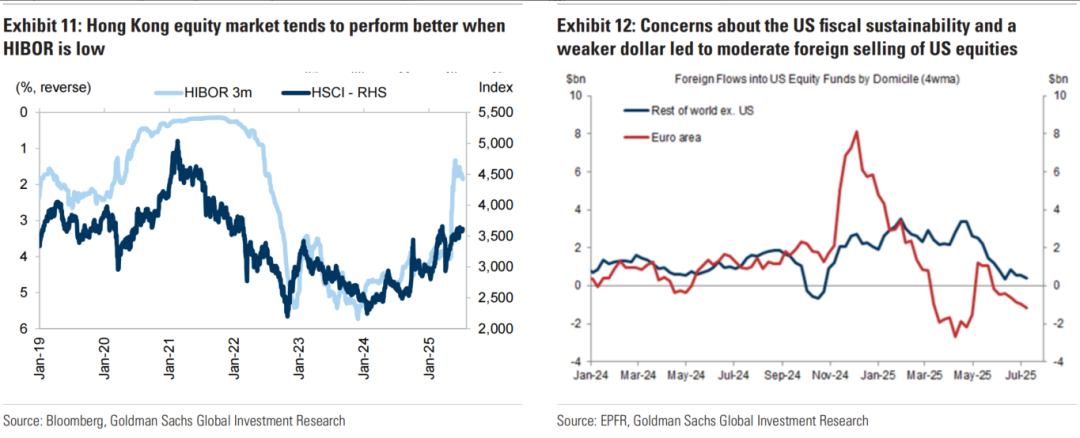

低利率與資金迴流:香港銀行間利率(HIBOR)處於低位,疊加美元走弱、全球資金從美國流出,估值合理、增長明確的港股對全球投資者吸引力上升。

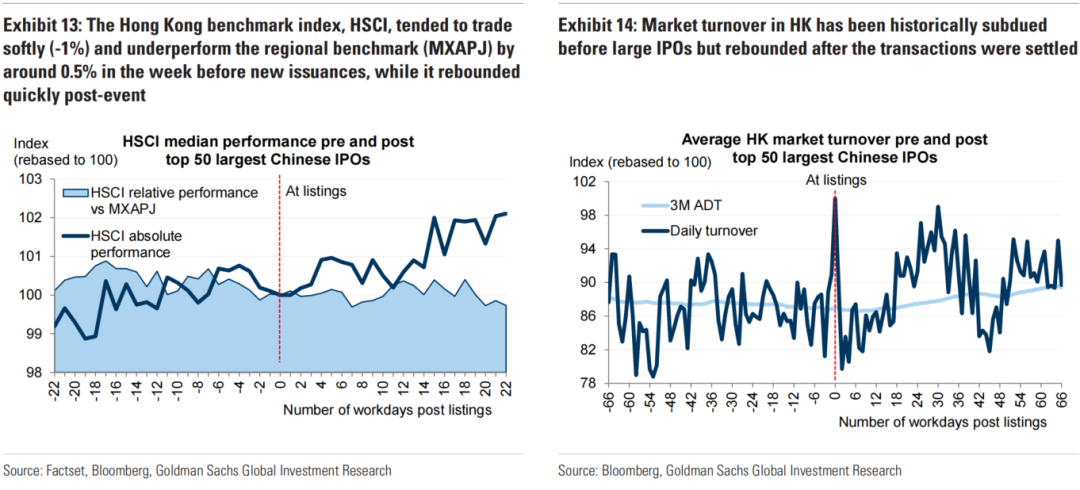

大 IPO 短期影響有限:歷史上 50 大 IPO 前港股指數短期承壓(上市前一周跌約 1%),但上市後迅速反彈,成交額在上市首日顯著回升。

左:孖展活動與市場表現呈正相關;右:今年以來香港的新增發行量佔總市值和成交額的比例不足1%

左:孖展活動與市場表現呈正相關;右:今年以來香港的新增發行量佔總市值和成交額的比例不足1%

左:香港股市在香港銀行同業拆息(HIBOR)較低時往往表現更佳;右:對美國財政可持續性的擔憂以及美元走弱導致外資適度拋售美國股票

左:在大型新股發行前一周,香港基準指數恒生指數往往小幅下跌(-1%),相對區域基準指數(MXAPJ)跑輸約 0.5%,但在發行後迅速反彈;右:從歷史上看,在大型 IPO 前香港市場成交額較為低迷,但在交易結算後回升

Q4. 誰在參與香港IPO?

投資者結構呈現 「外資主導基石、散戶熱情回升」 特徵:

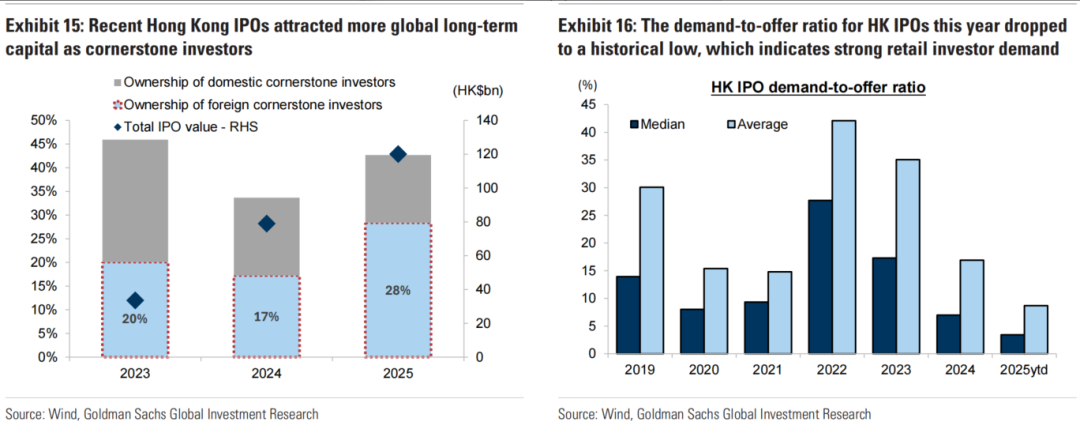

基石投資者佔比高:年初至今基石投資者貢獻了 42% 的孖展額,其中約三分之二來自外資(如全球養老金、主權基金),三分之一為境內資金。全球長線資金此前因宏觀和地緣顧慮減少中國資產配置,當前借 IPO 重新入場。

散戶參與度達多年高位:今年 IPO 平均認購倍數為 9%,雖低於過去五年 25% 的均值,但反映散戶風險偏好回升。

左:境內外基石投資者持股規模變化;右:歷年IPO認購倍數對比

左:境內外基石投資者持股規模變化;右:歷年IPO認購倍數對比Q5. 哪些因素決定 IPO 後表現?

2024-2025 年香港 IPO 後表現顯著優於此前五年:

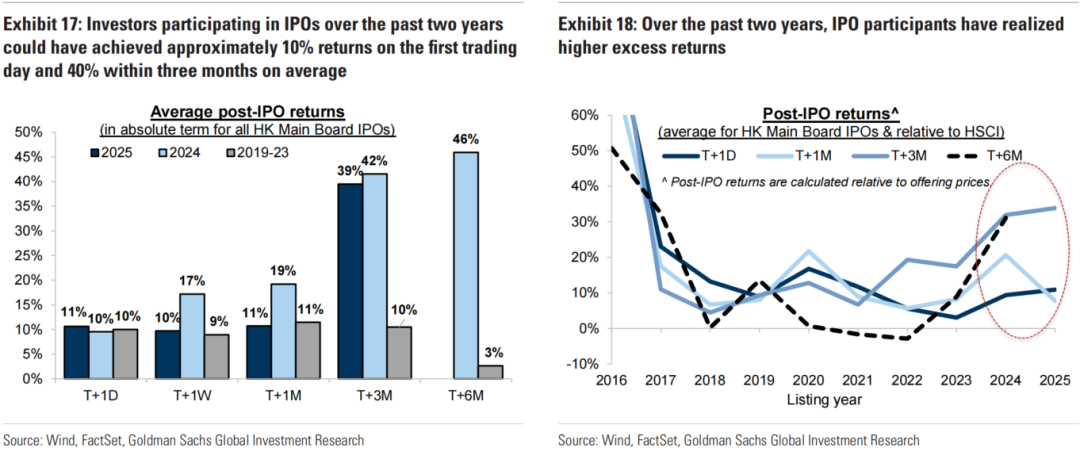

回報數據:首日平均回報 10%、1 個月 17%、3 個月 41%(2019-2023 年同期分別為 10%、11%、10%)。

關鍵驅動因素:

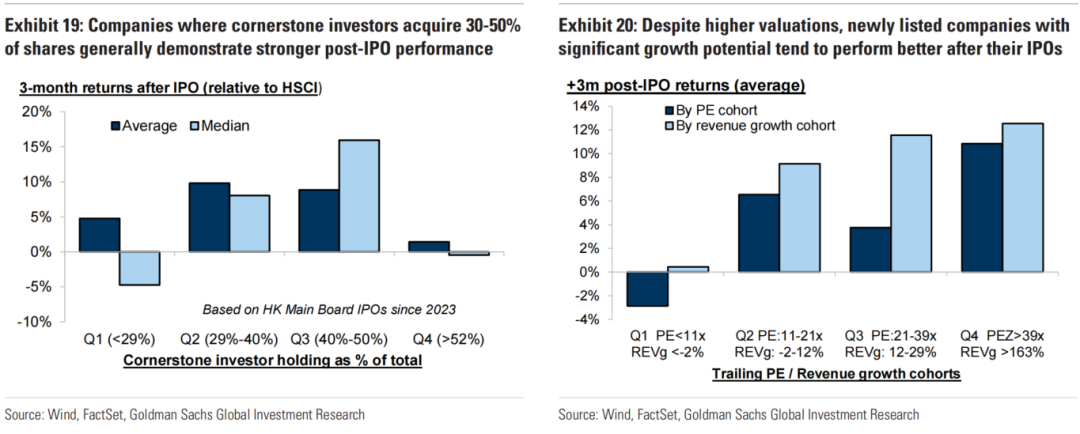

基石投資者持股比例 30%-50% 的公司表現最佳。

增長潛力比公司規模更重要,高營收增長企業即便估值較高,仍能實現超額回報。

A 股聯動:香港 IPO 活躍時,A 股往往同步走強,南向資金流入增加,兩者並非競爭關係。

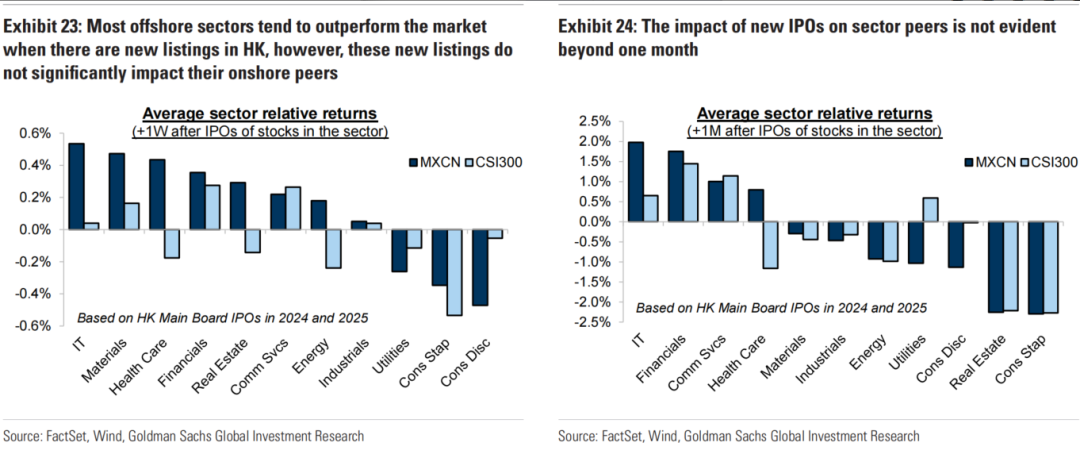

行業同行短期受益:2024-2025 年香港 IPO 中,11 個 MSCI 中國行業中有 8 個在新股上市後 1 周內跑贏大盤,但 1 個月後影響減弱。

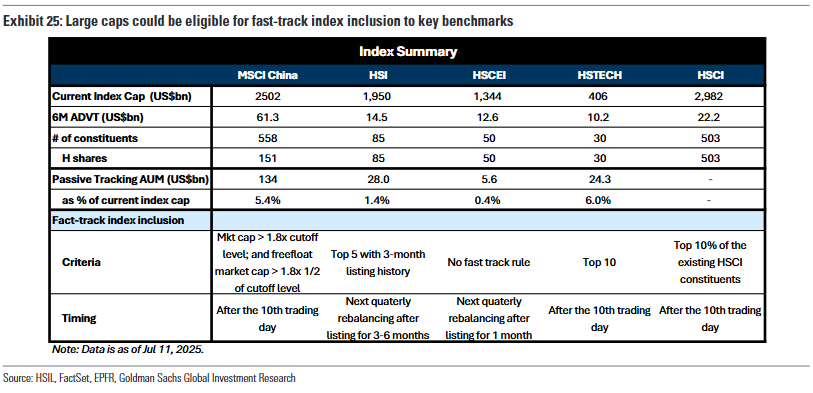

指數快速納入:滿足市值和流動性要求的新股上市後 10 個交易日即可納入 MSCI、恒生等指數,預計帶動約 1340 億美元被動資金買入(恒生指數和恒生科技指數對應被動資金分別為 280 億、240 億美元)。

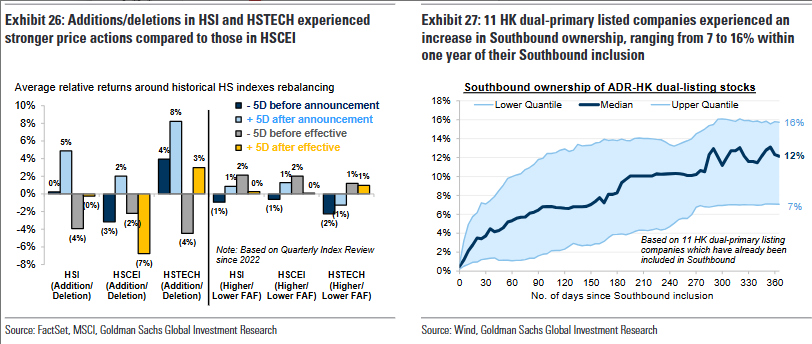

南向通資格:雙重主要上市(而非第二上市)的新股可納入南向通,歷史上 11 家雙重主要上市的 ADR 在納入後 1 年內,南向持股比例從 0 升至 7%-16%,持續支撐股價。

受益機構:港交所(IPO活躍提升交易量)和有離岸業務的中資券商將直接受益。

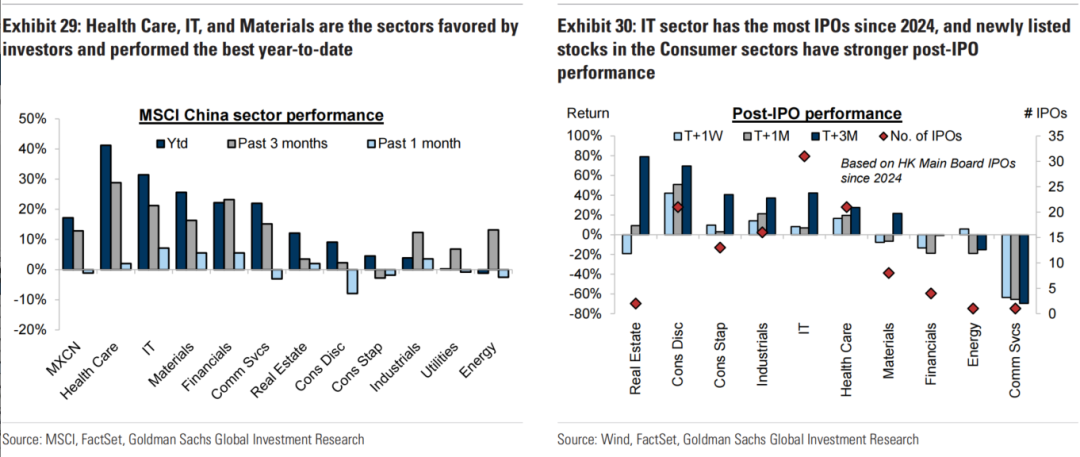

潛力行業:醫療、科技、材料等年內熱門行業的新股需求更高;消費(可選 + 必需)新股上市後 3 個月回報領先。

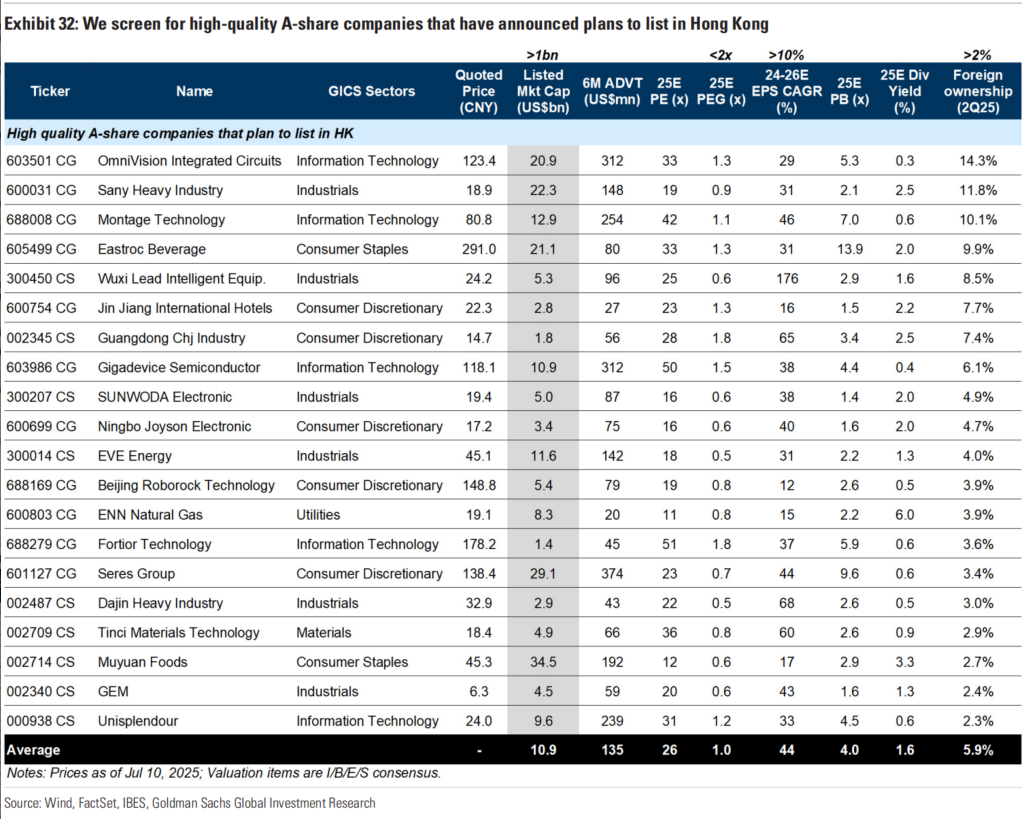

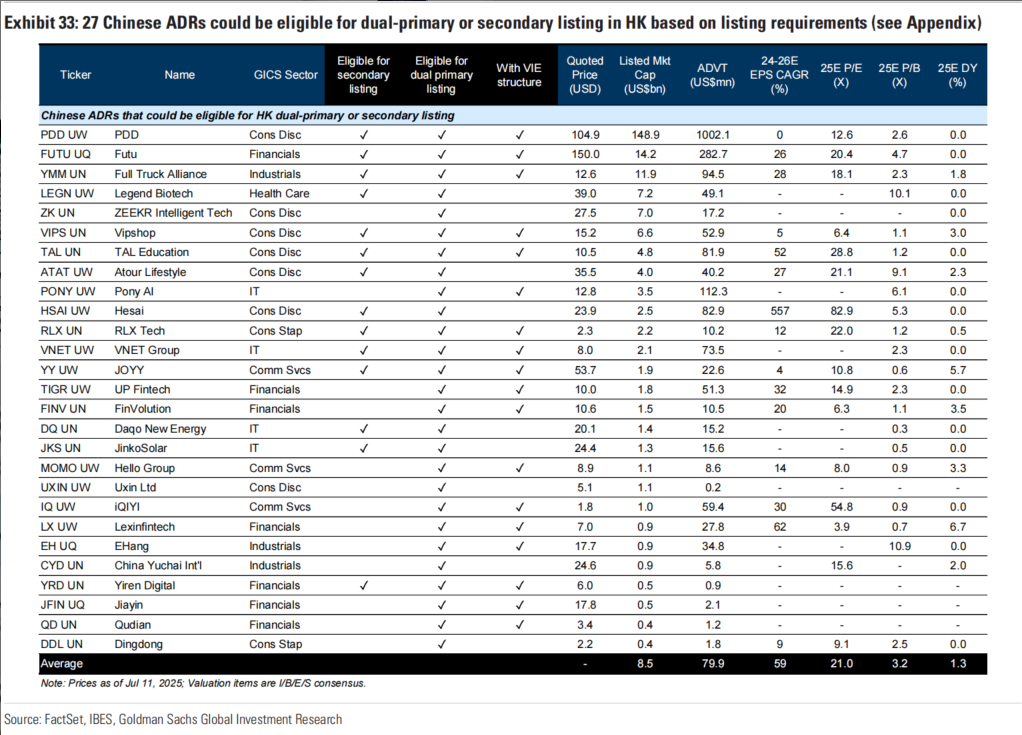

關注標的:20家計劃赴港上市的優質A股(2024-2026 年 EPS 增速超 10%、PEG<2 倍、外資持股超 2%)和27家潛在雙重上市的 ADR(若中美摩擦升級可能加速回歸)。

左:過去兩年參與 IPO 的投資者平均在首日獲得約10%的回報,三個月內獲得約40%的回報;右:過去兩年IPO參與者實現了更高的超額回報

左:基石投資者持股比例在30%-50%的公司通常IPO後表現更佳;右:儘管估值較高,具有顯著增長潛力的新上市公司IPO後往往表現更好

Q6. 對在岸市場和行業同行有何溢出效應?

香港 IPO 活躍對 A 股和行業 peers 以正面影響為主,但持續性較短:

左:A 股市場表現與香港 IPO 數量呈正相關;右在香港 IPO 活躍期間,南向資金流往往更為強勁

左:A 股市場表現與香港 IPO 數量呈正相關;右在香港 IPO 活躍期間,南向資金流往往更為強勁 左:大多數離岸行業在 IPO 後跑贏市場;右:新股 IPO 對行業同行的影響在一個月後並不明顯

左:大多數離岸行業在 IPO 後跑贏市場;右:新股 IPO 對行業同行的影響在一個月後並不明顯Q7. 對指數納入和南向通有何影響?

新股快速進入指數和南向通,將吸引被動資金和境內流動性:

新股快速納入指數的條件

新股快速納入指數的條件

左:恒生指數和恒生科技指數的新增/剔除成分股比恒生中國企業指數的成分股價格波動更大;右:11家在香港雙重主要上市的公司在納入南向通後的一年內,南向持股比例上升了7%至16%

Q8. 投資啓示有哪些?

左:年內行業表現--醫療保健、信息技術和材料行業受投資者青睞,且今年以來表現最佳;右:2024年以來信息技術行業IPO數量最多,消費行業新上市公司IPO後表現更強

計劃赴港的優質A股名單

計劃赴港的優質A股名單 潛在雙重上市的ADR名單

潛在雙重上市的ADR名單版權聲明:所有瑞恩資本Ryanben Capital的原創文章,轉載須聯繫授權,並在文首/文末註明來源、作者、微信ID,否則瑞恩將向其追究法律責任。部分文章推送時未能與原作者或公衆號平台取得聯繫。若涉及版權問題,敬請原作者聯繫我們。

更多香港上市、美國上市等境外IPO資訊可供搜索、查閱,敬請瀏覽: www.ryanbencapital.com