今年以來,全球流動性改善為港市注入新活力,也讓其成為醫療健康企業登陸資本市場的熱門選擇。

數據顯示,港股今年前50家IPO企業中,醫療保健行業獨佔11家,合計募資約181.19億港元(含超配),超過了2023年和2024年的行業整體募資規模。

但另一方面,若剔除113億港元募資額的恒瑞醫藥,其餘每家醫療企業的平均國配認購倍數為3.78倍,平均募資僅約6.74億港元,該募資額依舊遠低於2021年同期的超15億港元水平,側面反映出醫療健康行業火爆IPO背景下,二級市場卻愈發理性、謹慎的投資態度。

在這一市場背景下,一些商業化兌現前景尚不明朗且估值偏高的醫療企業,或許就很難在IPO抽新股認購階段獲得市場投資者青睞,例如近日二次遞表的中慧生物。

手握高端疫苗單品,商業化兌現卻存疑

中慧生物成立於2015年10月,公司主要致力於創新疫苗及採用新技術方法的傳統疫苗的研發、製造及商業化。

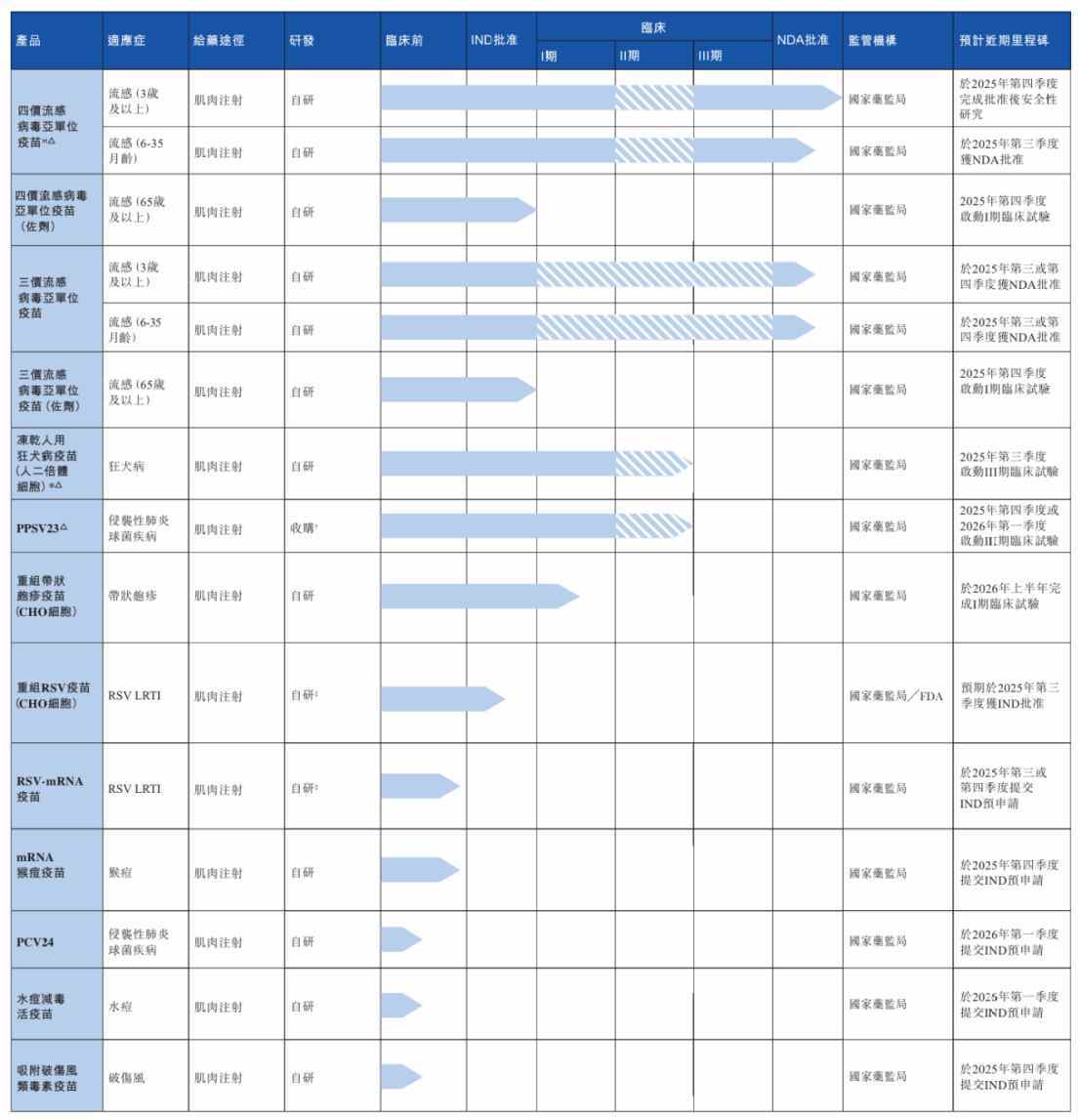

招股書顯示,公司研發管線共有13款產品,包括1款商業化疫苗產品、1款處於NDA(新藥上市申請)階段的在研疫苗和11款處於臨床及臨床前開發階段的在研疫苗。

而其中,四價流感病毒亞單位疫苗(慧爾康欣®)是中慧生物唯一一款實現商業化的產品。

對於一家國內疫苗企業而言,手握商業化孤品,顯然有些勢單力薄。

提及疫苗行業,不少投資者會不由地想到「內卷」。以流感疫苗為例,目前國內有19種已上市的流感疫苗,包括10種三價疫苗及9種四價疫苗;還有16種處於臨床開發階段的在研流感疫苗,包括4種三價疫苗及12種四價疫苗。

近年來在激烈的同質化競爭下,國內疫苗市場價格戰此起彼伏,行業利潤被不斷壓縮。Wind疫苗指數顯示,2024年疫苗企業營業收入均值為71.31億元,按年降低21.63%;歸母淨利潤均值則按年降低35.60%。究其原因,在於當下最新出爐的2025Q1財報顯示,國內已有超半數疫苗上市企業淨利按年下滑,多家龍頭企業甚至出現轉盈為虧。

相比於頭部企業的「業績寒冬」,中慧生物卻逆勢實現了高速增長。招股書顯示,2024年中慧生物收入按年大幅增長397.65%,2025Q1季度營收按年增長34.97%。

中慧生物能在「內卷」行業立足的一大關鍵在於其具備差異化技術優勢的高端疫苗產品路線。

據智通財經APP了解,根據技術設計,流感疫苗分為以下類型:全病毒滅活疫苗、裂解疫苗、滅活亞單位疫苗、減毒活疫苗、重組疫苗、mRNA疫苗。目前市面上最常見的流感疫苗為裂解疫苗,這類疫苗在擁有優異免疫原性且安全性高,適用於大多數人羣。

而中慧生物的核心品種慧爾康欣®屬於四價流感病毒亞單位疫苗,與裂解疫苗相比,亞單位疫苗更注重在病毒裂解後的進一步純化,通過去除病毒內部蛋白,僅保留純度較高的HA和NA抗體,確保安全性更好、不良反應風險更低。

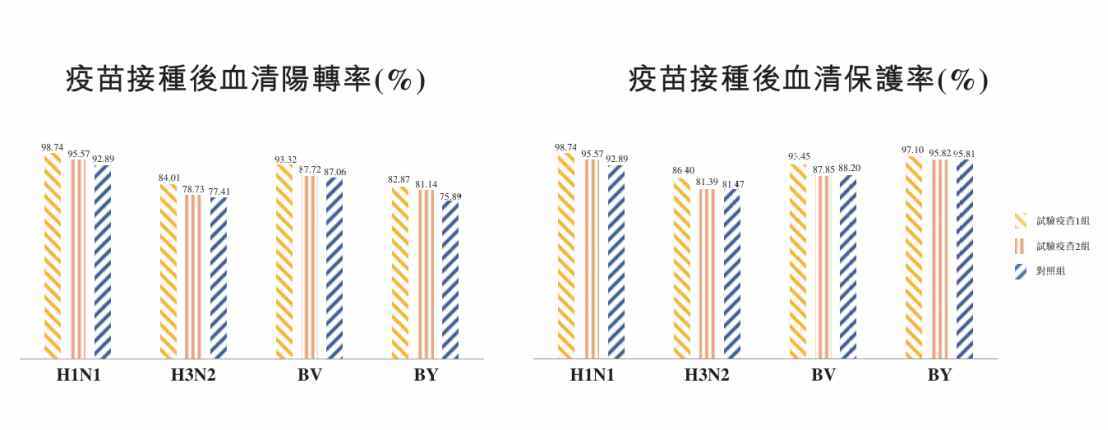

臨床結果顯示,中慧生物四價流感病毒亞單位疫苗的H1N1、H3N2、BV及BY病毒株的血清保護率分別為96.56%、97.98%、8 9.41%及95.88%,均高於歐盟標準70.0%。並且其安全性結果也優於裂解疫苗對照組。

然而,從現階段國內「內卷」的流感疫苗市場來看,價格優勢策略顯然要優於技術優勢策略。

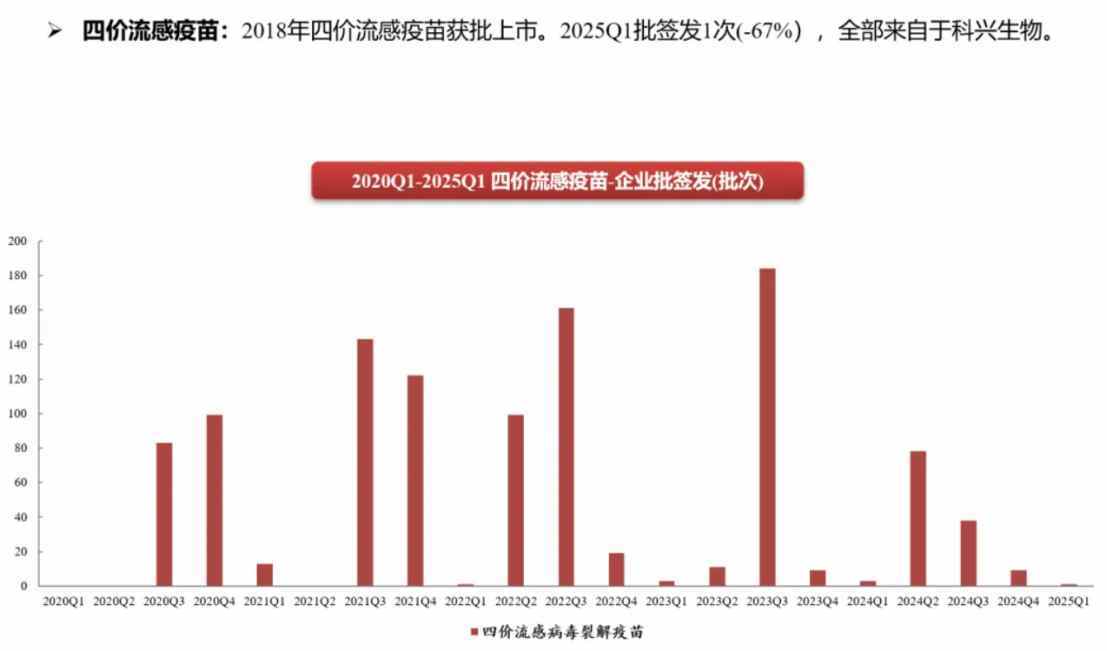

由於流感疫苗屬於二類疫苗,其銷量受到價格極大影響。因此面對行業內卷形勢,2023年以來,華蘭生物、北京科興、國藥集團等主要疫苗企業相繼大幅降低四價流感疫苗價格,部分產品價格甚至降至78元/支,普遍價格在100元至150元之間。相比之下,走「高端化」的慧爾康欣®的價格則依舊保持319元/支。

然而,據西南證券統計,今年Q1季度上市的四價流感疫苗全部來自科興。而慧爾康欣®直到今年6月纔拿到首批批簽發,上市時間比中生長春所和科興晚了兩個月。

核心商業化單品更晚上市顯然對中慧生物並不友好。為儘可能消弭這一影響,中慧生物也在持續擴大銷售網絡。目前公司已完成了慧爾康欣®在全國30個省份完成市場準入,有超過1100家區縣級疾控中心選用。由此帶動公司2023年、2024年前9月的產量分別達到120萬劑、180萬劑。

不過招股書顯示,公司2025Q1季度營收僅41.3萬元,商業化規模與同期的同業公司依舊存在量級差距,可見其現階段商業化兌現能力仍有明顯的季節性短板。

財務虧損、估值偏高,市場難「閉眼抽新股」

作為一家才進入商業化門檻不久的疫苗企業,面對日趨「內卷」的行業環境,中慧生物難免存在「後發睏境」。

例如,中慧元通在2023年9月纔開始銷售首款商業化產品四價流感病毒亞單位疫苗,但這對於當年的流感季節而言已經偏遲。而後,為應對行業價格內卷趨勢,中慧生物選擇擴大銷售渠道,提高自身商業化上限。因此2024年,其加大產品推廣力度,擴大於各大城市的市場覆蓋率及滲透率。

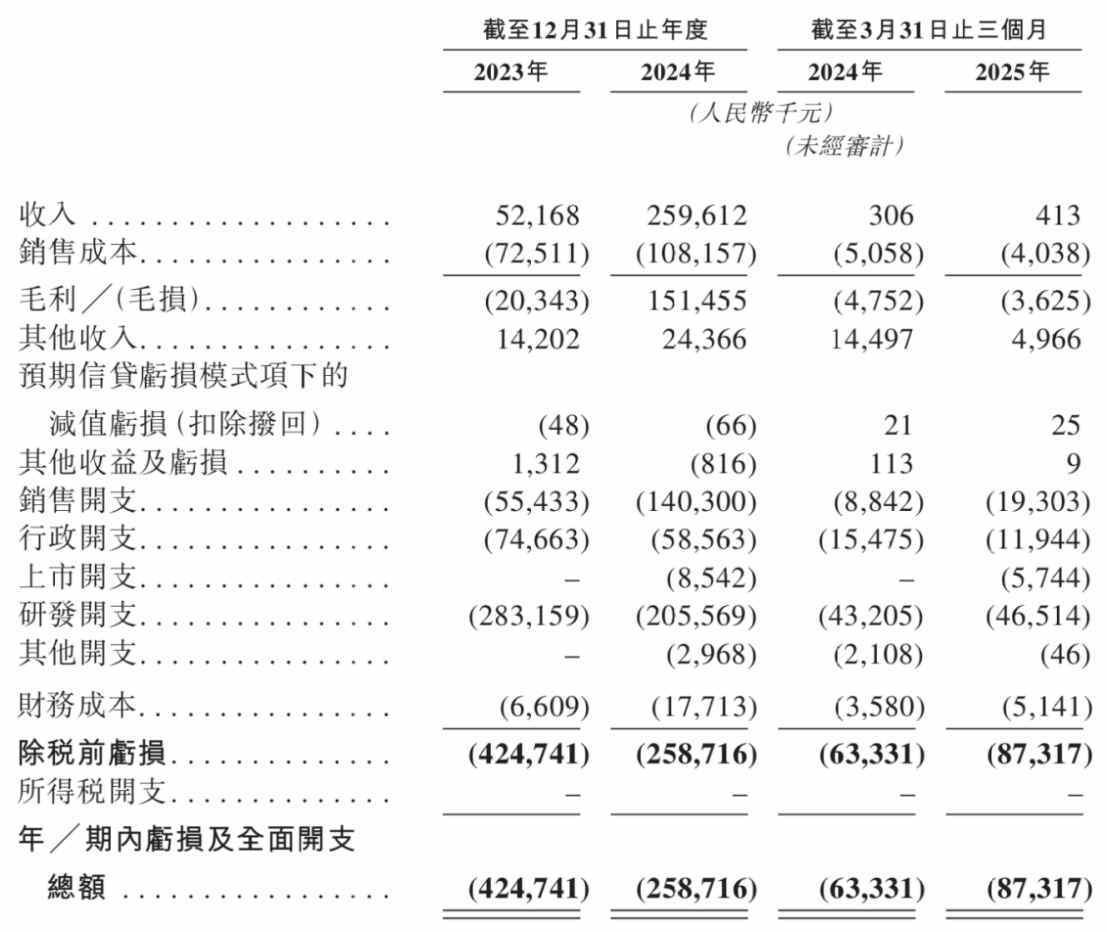

而上述經營活動及策略也會映射至公司財務上。智通財經APP了解到,2024年,公司銷售費用按年增長153.10%,達到1.40億元。與此同時,公司還要維持產品管線的持續研發,當期研發費用也達到2.06億元。因此,即使在2024年實現2.60億營收情況下,中慧生物依舊出現2.59億元淨虧損。

另一方面,由於公司現階段經營活動現金流依舊為負,自主造血能力仍有待提高,因而現金流主要來自外部孖展活動,也在一定程度上影響公司的淨資產表現。數據顯示,2024年公司資產淨值為1.47億元,按年減少59.65%。

而在估值方面,參考中慧生物2021年最後一輪投後估值41.8 9億元,結合2024年營業收入2.6億元,因而折算公司PS估值約為16.1x,顯著高於可比公司7.55x的平均PS估值水平,說明當前公司估值相對較貴。這在一方面說明公司仍處於商業化前期,亟待挖掘後續增長潛力,還需要成長時間來兌現估值;但在另一方面也說明,對普通投資者而言,中慧生物的IPO認購成本並不划算。