前言:財務報告是企業經營狀況和財務結果的集大成者,可以幫助投研人員知過去、看現在、估未來。然而,受限於多種會計準則並存、數據獲取與清洗頗有不便等問題,內地投資者對港股財務報告的使用仍存「門檻」。為了更好地運用港股財報信息,本篇報告致力於解決以下問題:1)港股財報與A股有哪些顯著的不同點;2)創設港股財務分析的指標體系;3)搭建【港股財務選股】股池,並進行回測,驗證財務指標選股在港股的有效性。

一、港股與A股財報有哪些顯著的不同點?

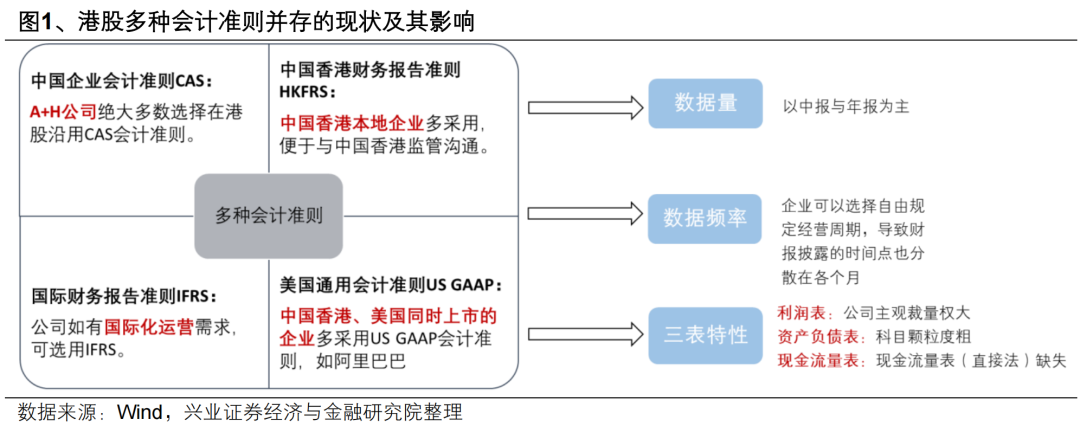

與A股財報顯著不同的是,港股財報多種會計準則並存,用以編制報表的幣種也不一致。在港股上市的企業,可選用的會計準則至少有四種:中國企業會計準則(CAS)、中國香港財務報告準則(HKFRS)、國際財務報告準則(IFRS)和美國通用會計準則(US GAAP)。另外,港股財報的記賬本位幣也不一致,覆蓋幣種有人民幣、美元、港幣、新加坡元、日元、馬來西亞林吉特等。

多種會計準則並存的現狀會對港股財報的以下方面造成影響:1)可用數據量(季報數據有所缺失);2)數據使用頻率(可以提升至月度);3)具體會計科目在不同會計準則下的數值不同,影響遍及三表。

在可用數據量方面,港股財報對季報無強制披露需求,可用數據量少。在A股,公司採用CAS,強制披露季報。然而,在港股,對季報則沒有強制披露的要求,IFRS僅要求披露中報與年報,US GAPP準則僅要求披露年報,可用於觀測的財報數據量較少。

在數據使用頻率方面,港股公司財報期起止點各有不同,導致財報披露的月份也並不一致。US GAAP與IFRS均允許企業自行規定財報期的起止點,除了自然年(1-12月)以外,也可以根據自身的經營特性,選擇某月到次年某月作為財報期的起止點。既然財報期的截止月不同,那財報披露的月份也會不一致。

同一個會計科目,如果分別應用IFRS與CAS會計準則編制,則會呈現出不同的數值。相比於貫徹CAS的A股,在IFRS為主導的港股財報中,資產負債表科目往往顆粒度較為粗糙、利潤表的主觀裁量權較大,而現金流量表更是出現了編制「經營活動產生的現金淨流量」的直接法報表缺失的情況。

二、如何創設港股財務分析框架?

我們在重新整理資產負債表與利潤表的基礎上,創設港股財報分析的指標體系。該指標體系重在「內外兼顧」,既要分析公司的「底子」,包括內在的公司治理水平、資產質量等,又要分析公司的「面子」,即公司的外在經營表現,主要聚焦於公司現金流創造能力。

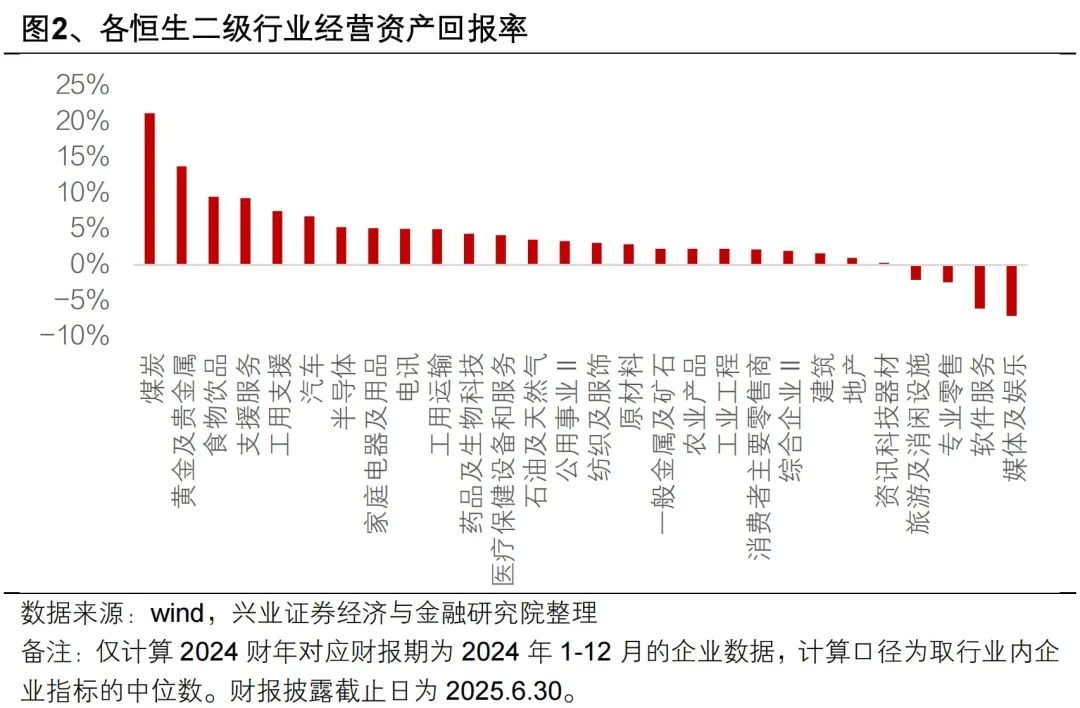

我們將以恒生二級行業為例,呈現對港股各行業的分析結果。考慮到港股企業選取的財報期起止點不同、編制報表的記賬本位幣幣種不同等因素影響,我們僅選取各恒生二級行業中,財報期起止點為自然年(1-12月)的公司作為統計樣本,為減少匯率誤差擾動,基於行業中位數口徑,進行財報分析指標的計算。同時,考慮到財報的可比性,我們僅選取非金融企業作為分析對象。

(一)財報分析體系構建基礎:重構資產負債表與利潤表

1.重構資產負債表

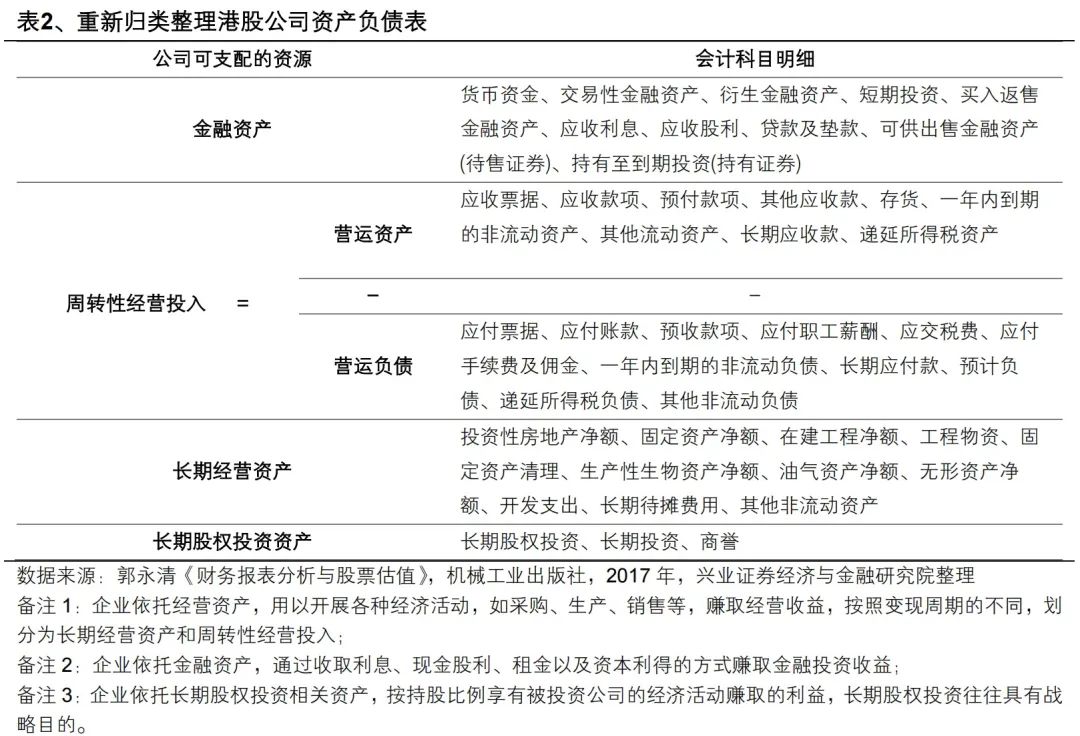

我們將港股上市公司的資產負債表會計科目也進行歸類整理,將企業的可支配資源劃分為金孖展產、經營資產和長期股權投資資產,其中經營資產又可以劃分為周轉性經營投入與長期經營資產。企業可支配資源的具體定義及包含會計科目明細見表2。

2.重構利潤表

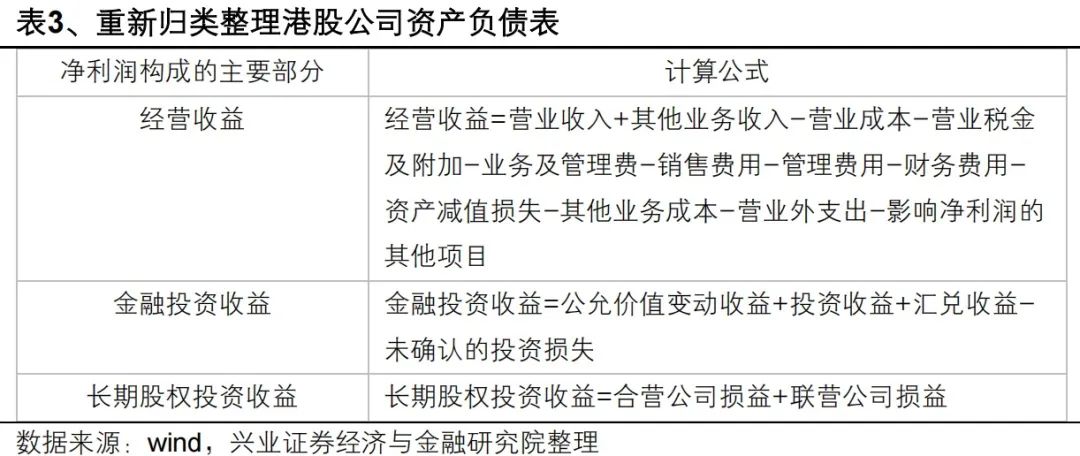

我們將港股上市公司的利潤表會計科目也進行歸類整理,將企業的淨利潤重新劃分,對應計算公式為:淨利潤=經營收益+金融投資收益+長期股權投資收益+營業外收入-所得稅費用。而經營收益、金融投資收益與長期股權投資收益的具體計算方式及涉及會計科目見表3。

(二)港股財報分析指標體系創設

本文創設的港股財報分析指標體系包括八個方面。前四個方面主要用以分析公司的「底子」,涵蓋公司治理、資產質量等;後四個方面用以分析公司的「面子」,聚焦於現金流創造能力為代表的公司外在經營表現。

1.公司內在底蘊①:實體經營績效與金融投資績效的對比

我們通過構造經營資產收益率與金孖展產收益率兩大指標,用以對比公司的實體經營績效與金融投資績效。由於本文是基於港股非金融企業進行分析,因此,我們要重視非金融企業對實業(金融投資、戰略投資以外的業務,可以被定義為公司從事的實業)的經營成效。

經營資產回報率的計算方式為:經營資產回報率=經營收益/經營資產。經營資產是在實業投入的資源,而經營收益則是在實業上獲得的回報,兩者相除計算出的經營資產回報率,則可用以衡量公司實業的投入產出比。金孖展產回報率的計算方式為:金孖展產回報率=金融投資收益/金孖展產,可用以衡量公司金融投資理財的績效。如果企業金孖展產收益率高於經營資產收益率,一定程度上說明企業從事實業的性價比甚至低於金融投資,這可能引發對企業實體經營定位的思考。

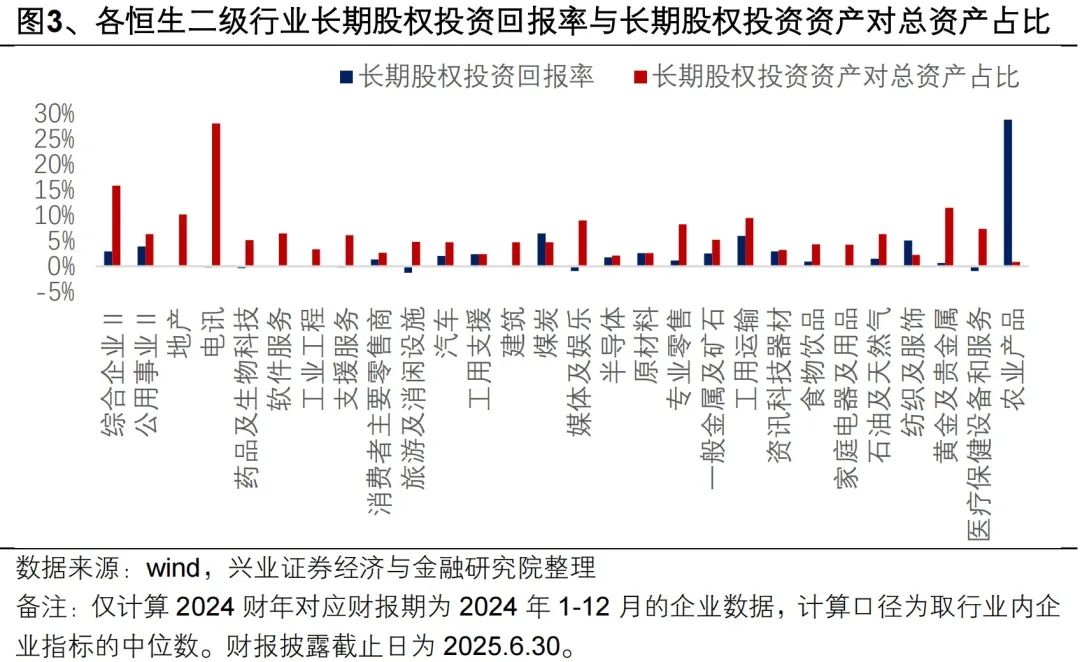

2.公司內在底蘊②:長期股權投資的審慎程度

我們通過計算長期股權投資回報率與長期股權投資資產對總資產佔比,評估公司長期股權投資是否審慎。計算企業長期股權投資回報率及長期股權投資資產對總資產佔比,如果企業長期股權投資回報率偏低且佔比較高,或需懷疑企業管理層的戰略決策能力,「漫天撒錢」但並不能得到更好的回報。長期股權投資回報率的計算公式為:長期股權投資回報率=(合營公司損益+聯營公司損益)/長期股權投資資產。

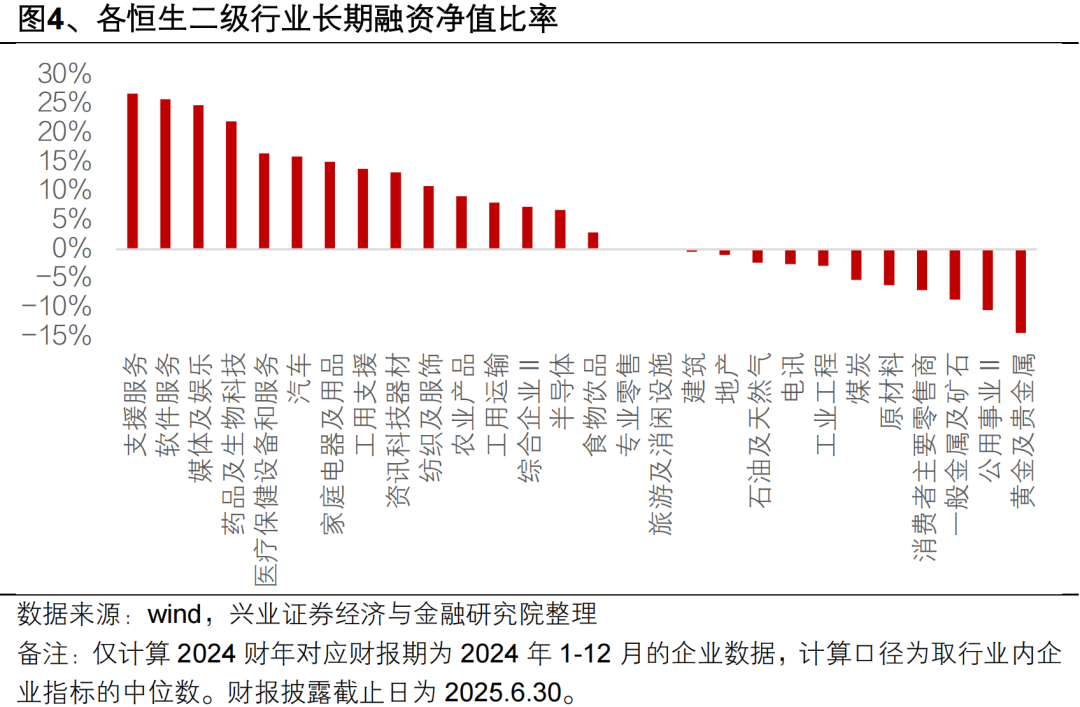

3.公司內在底蘊③:財務安全程度

我們通過構造長期孖展淨值比率這一指標,量化公司長期資產與長期資本的匹配度,評估公司財務是否安全。以往評估公司財務是否安全,往往計算資產負債率、權益乘數等指標,這些指標僅考慮公司資本端的結構,但並未顧及資產與資本的匹配關係。因此,我們創設長期孖展淨值比率指標,用以衡量公司長期資產與長期資本的匹配度,評估公司財務是否安全。長期孖展淨值比率的計算公式為:長期孖展淨值比率=長期孖展淨值/(債務+股東權益)=(長期債務+股東權益-長期經營資產-長期股權投資-周轉性經營投入)/(債務+股東權益)。

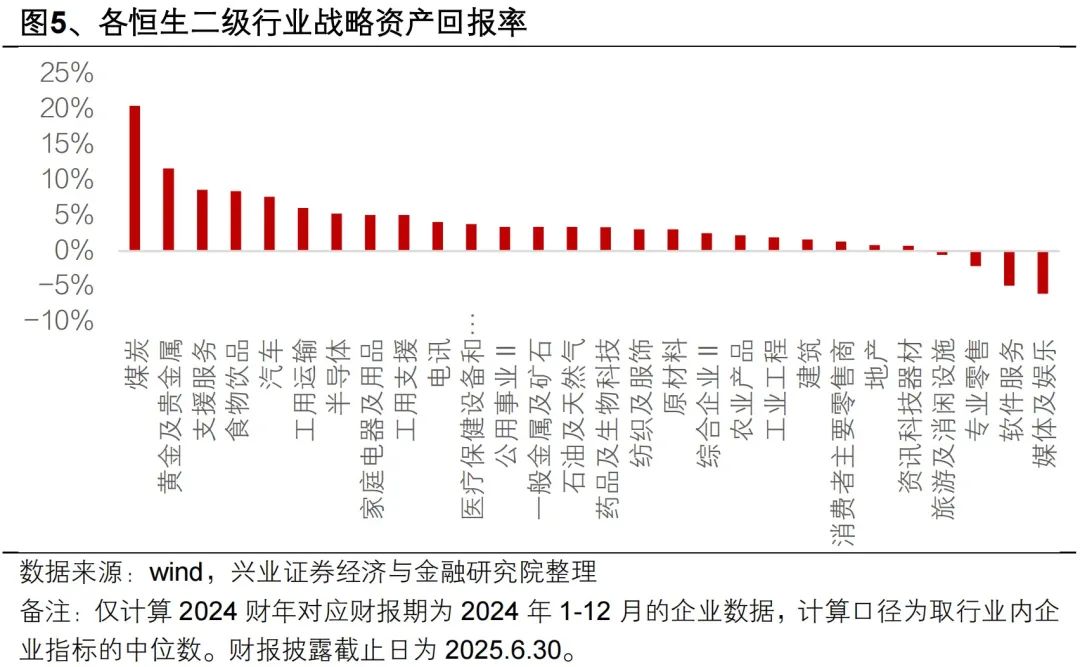

4.公司內在底蘊④:戰略佈局的合理性

我們通過構造戰略資產回報率這一指標,量化公司對內擴產能與對外發起併購活動的回報,評估公司戰略佈局的合理性。公司的戰略活動通常分為兩類:一者是對內擴產能,會影響到公司經營資產的規模;一者是對外發起併購,會影響到公司長期股權投資資產的規模,因此,我們也可以將經營資產與長期股權投資資產,合稱為公司的戰略資產,而將經營收益與長期股權投資收益,合稱為公司戰略活動的回報。通過計算戰略資產回報率,進而可以量化公司對內擴產能與對外發起併購活動的回報,評估公司戰略佈局的合理性。戰略資產回報率既代表了財務上的投入產出比,又一定程度上說明管理層的戰略決策力與戰略執行力。

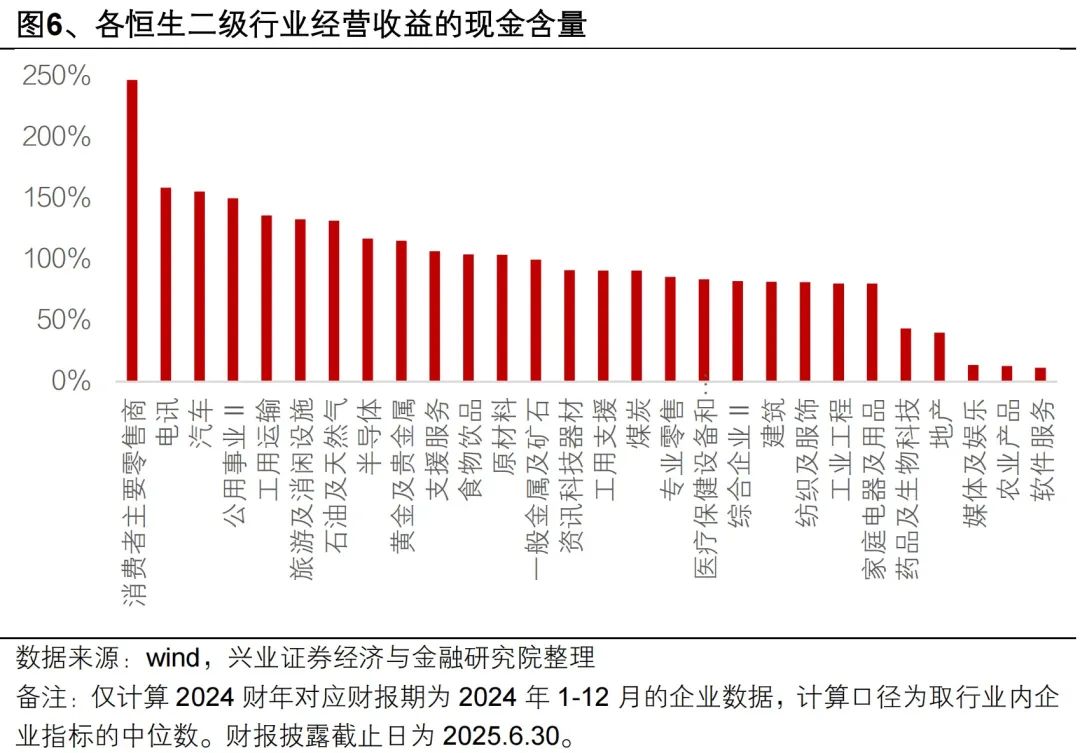

5.公司外在經營成果①:通過實業創造現金流的能力

我們通過構造經營收益的現金含量這一指標,衡量公司通過實業創造現金流的能力。經營收益的現金含量的計算公式為:經營收益的現金含量=經營活動產生的現金流量淨額/經營收益絕對值,可以體現公司通過經營活動創造1元利潤,可以對應產生多少元經營現金流,衡量公司通過實業創造現金流的能力。

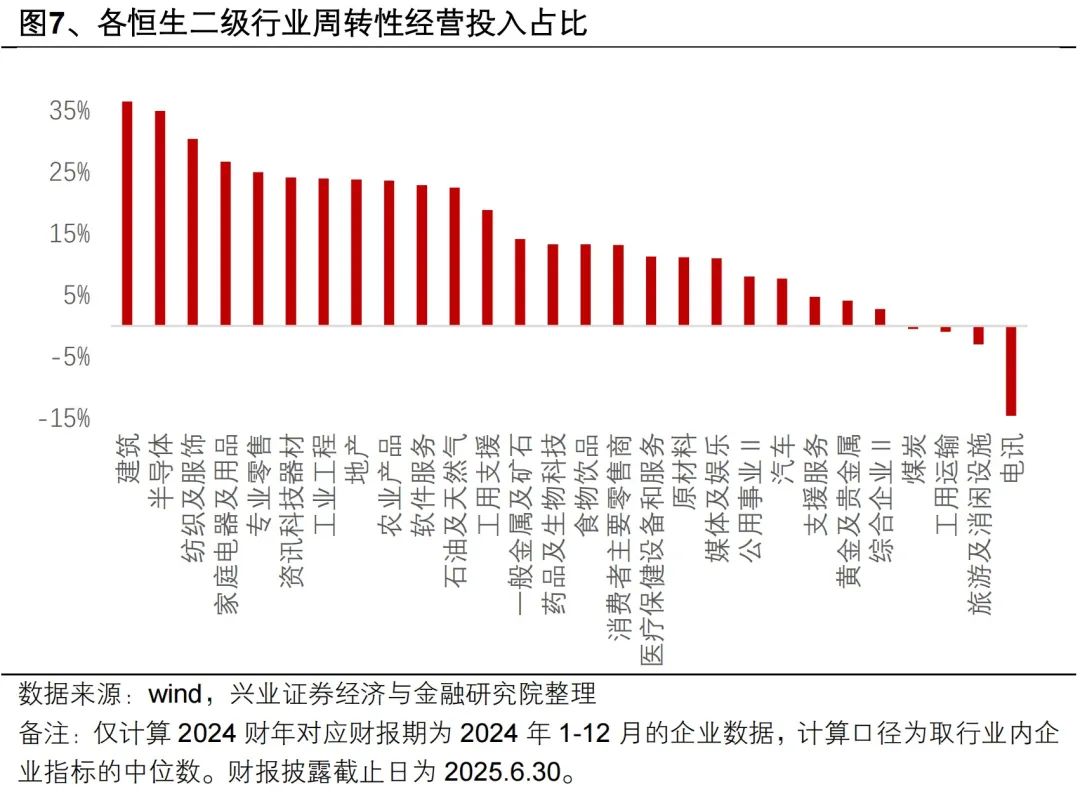

6.公司外在經營成果②:上下游及存貨佔用公司資源的多寡

我們通過計算周轉性經營投入佔比這一指標,衡量公司上下游及存貨佔用公司資源的多寡。周轉性經營投入佔比的計算公式為:周轉性經營投入佔比=(營運資產-營運負債)/總資產。而從表3可知:營運資產代表了公司下游及存貨佔用的資源,營運資產越高,說明公司下游及存貨佔用的資源越多,而公司擁有的營運負債越少,說明公司越難以佔用上游資源。因此,若公司周轉性經營投入佔比越低,上下游及存貨對公司資源的佔用也就越少,一定程度上對公司通過實業創造現金流的能力形成支撐。

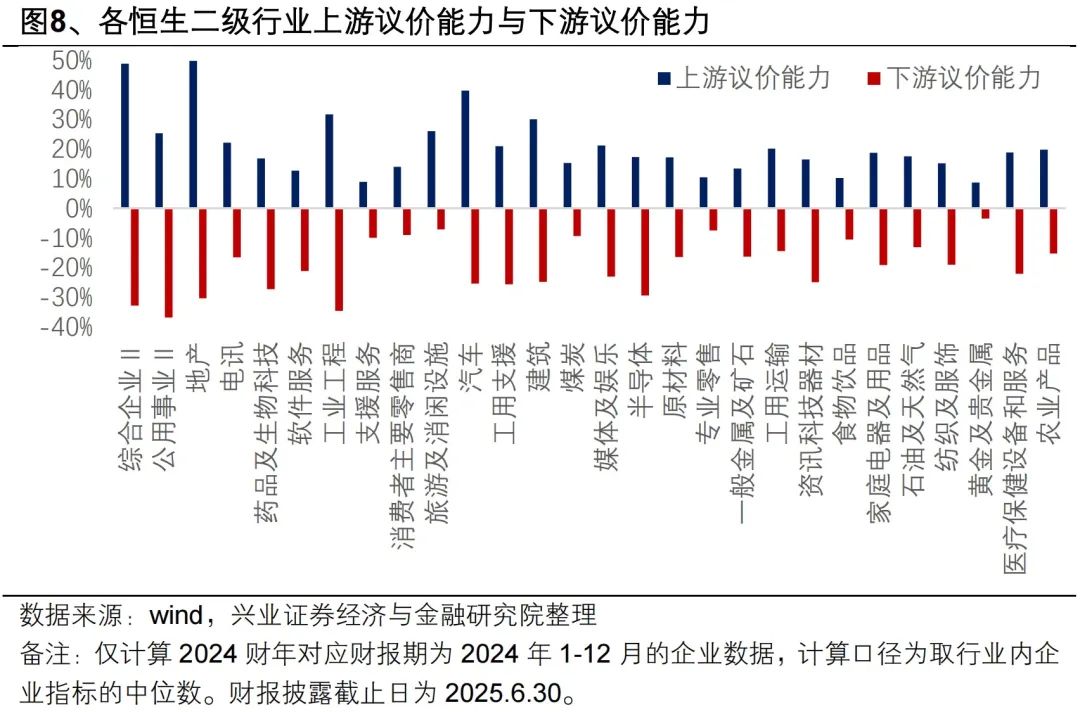

7.公司外在經營成果③:上下游議價能力

我們通過構造上游議價能力與下游議價能力指標,分別衡量公司對上游供應商和對下游客戶的話語權。上游議價能力的計算公式為:上游議價能力=(應付賬款+應付票據-預付賬款)/營業收入。下游議價能力的計算公式為:下游議價能力=(預收賬款+合同負債-合同資產-應收賬款-應收票據-應收款項孖展)/營業收入。對於上下游客戶的話語權越強,留存與收回現金能力也往往越強。

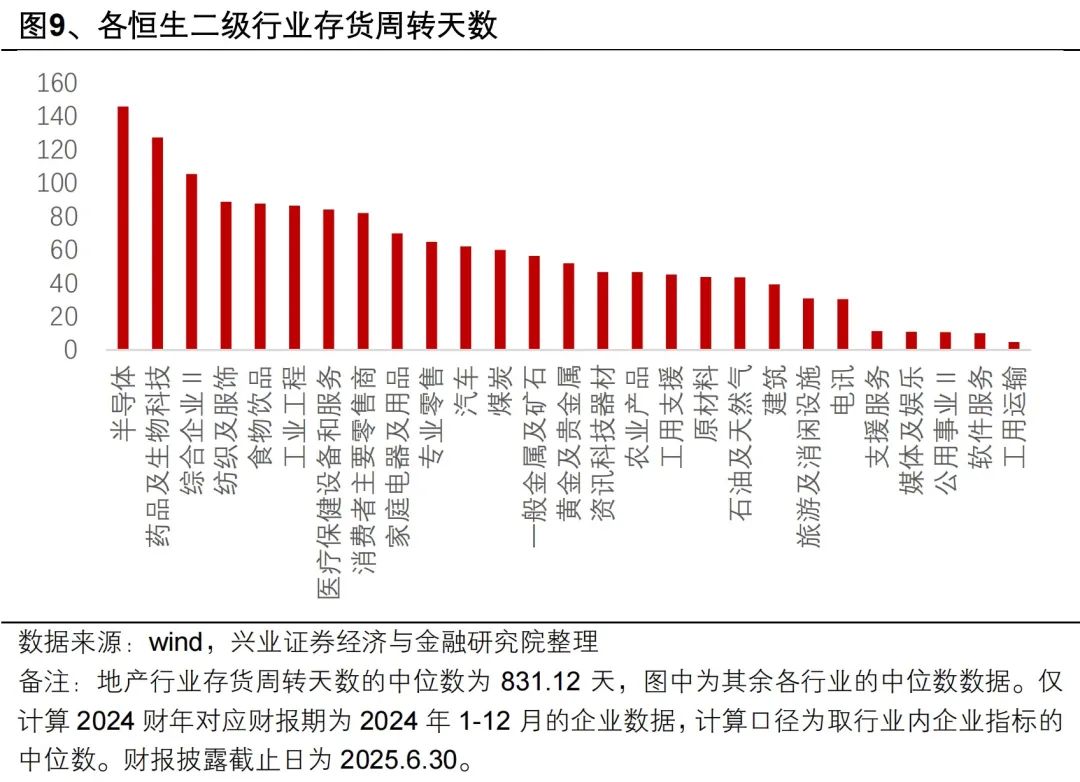

8.公司外在經營成果④:存貨周轉天數

我們通過計算存貨周轉天數指標,衡量公司內部管理效率。存貨周轉天數的計算公式為:存貨周轉天數=365/(營業成本/存貨平均餘額)。存貨可以分為原材料、在產品和產成品,三類存貨的周轉天數分別代表企業的採購、生產和銷售能力。因此,存貨周轉天數指向企業的內部管理效率,天數縮短或可說明企業管理效率有所上升,而回收現金的速度也將加快。

(三)構建【港股財務選股】股池

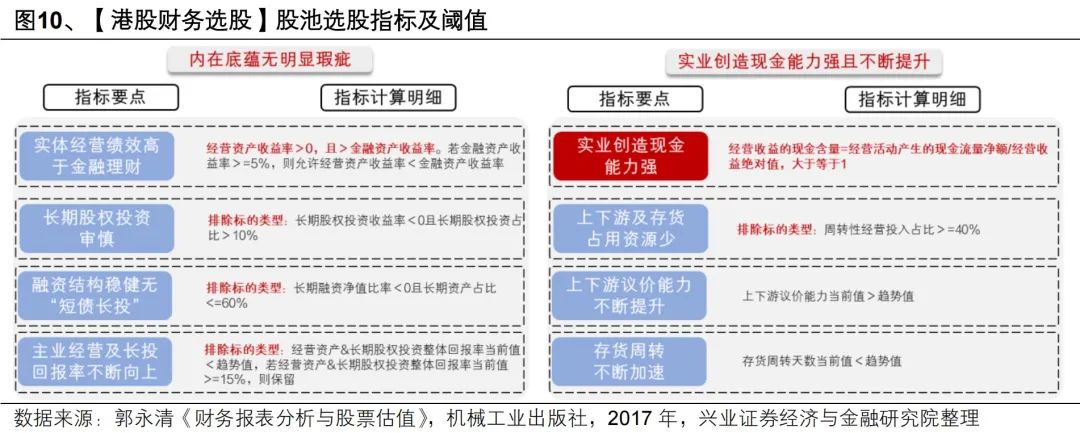

基於上文創設的港股財務分析指標體系,我們進一步通過構建【港股財務選股】股池,用以驗證財務選股在港股應用的有效性。我們的選股標準包括8條:4條與公司內在底蘊相關,要求公司內在底蘊無明顯瑕疵(實體經營績效高於金融理財、長期股權投資審慎、孖展結構穩健無「短債長投」、戰略資產回報率不斷向上);4條與公司實業創造現金能力有關(實業創造現金能力強、上下游及存貨佔用資源少、上下游議價能力不斷提升、存貨周轉不斷加速),具體選股指標及閾值如圖10所示。在港股上市公司中,如果最新財報能夠滿足以下8條標準的,即被納入選股組合。

依據上述財務指標,我們在港股上市公司中選取股票建立組合併進行回測。我們選取已納入港股通,未被納入港股通但市值在50億港元及以上的標的,考慮到港股流動性問題,限定過去一年日均成交額在500萬港元及以上。對於組合內個股,我們進行月度等權重調倉,每一隻滿足條件的個股在財報發布當月的最後一個交易日,將其放入股池。等到下一次財報發布,如果不滿足選股條件,則將它調出。

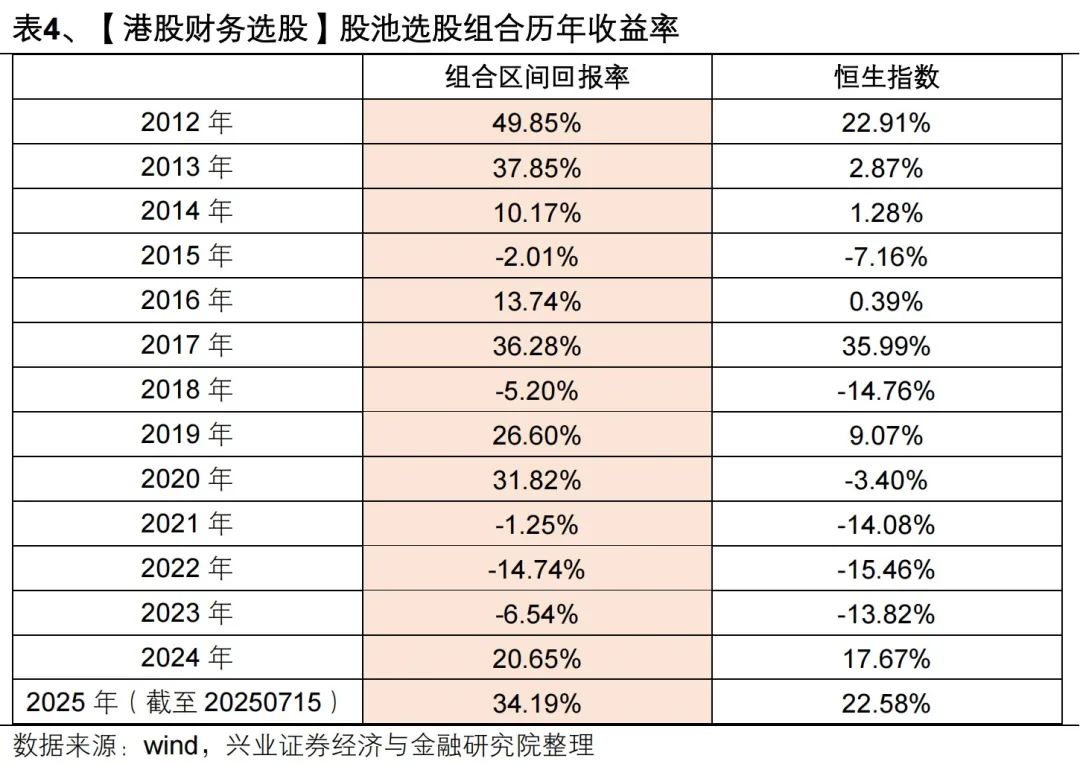

從回測結果可知:2012.1.1-2025.7.15間,【港股財務選股】組合累計收益率達到596.78%,年化收益率為15.44%,同期恒生指數上漲33.39%。截至2025年7月15日,2025年以來上漲34.19%,同期恒生指數與恒生科技分別上漲22.58%/21.56%,一定程度上驗證了財務指標選股在港股上市公司中應用的有效性。

本文轉載自:「堯望後勢」微信公衆號;智通財經編輯:陳筱亦。