7月28日,台積電已成長為全球最大的晶圓代工廠,估值超1萬億美元,而競爭對手三星和英特爾(INTC.US)則明顯落後。儘管此前曾因預期競爭加劇建議暫緩投資,但實際競爭進展較預期緩慢,台積電憑藉在人工智能浪潮中的關鍵地位,收入與利潤實現大幅增長。不過,考慮到其估值已處高位且面臨多重風險,當前仍非理想投資標的。

營收增長但利潤下降

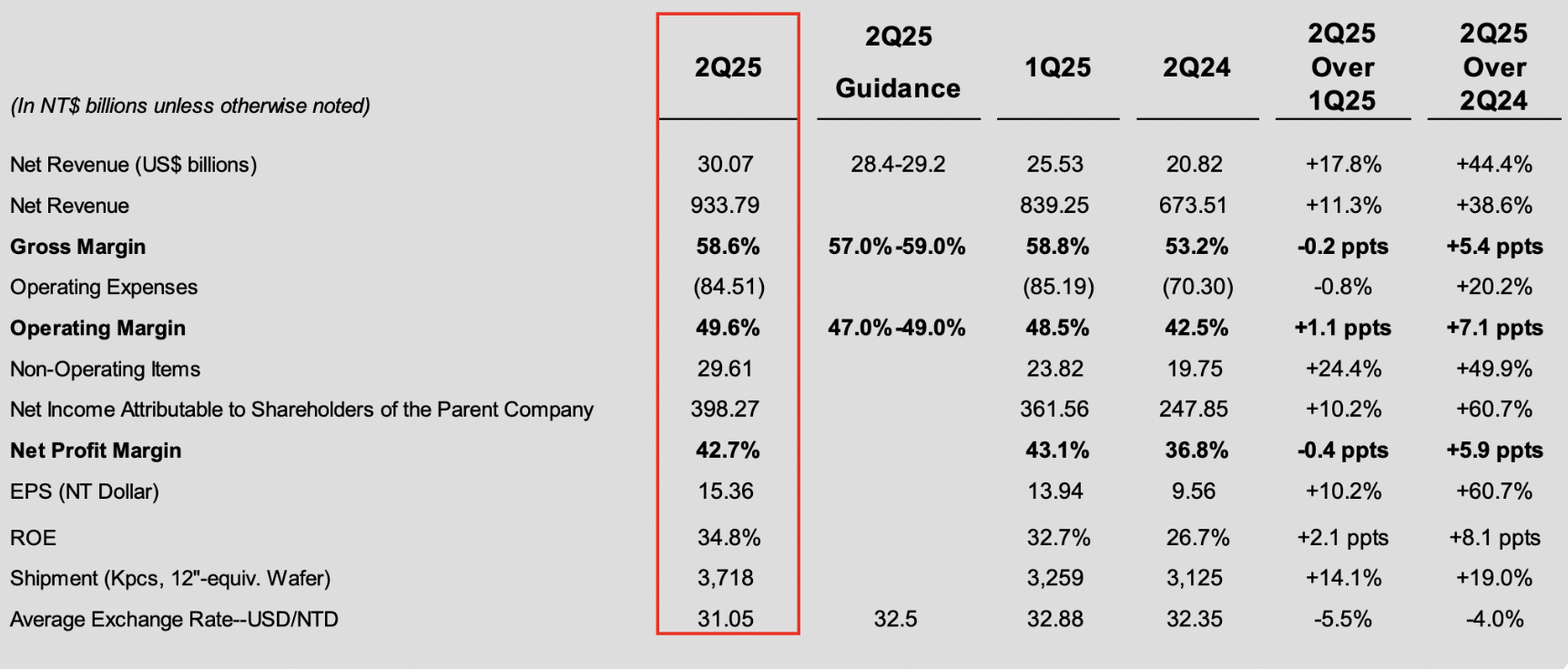

從最新財務表現看,台積電合併營收約新台幣9,337.9億元(約合人民幣2,280.3億元),稅後淨利潤約新台幣3,982.7億元(約合人民幣972.6億元),每股盈餘為新台幣15.36元。

客戶需求大幅增長,台積電本季度營收按年增幅超40%。毛利率同步提升超5個百分點,顯示其產品定價能力增強;晶圓出貨量增長19%,推動淨利潤率接近43%。儘管新台幣兌美元匯率走強對以新台幣計價的盈利造成一定壓力,但整體現金流仍保持穩健。不過按月數據透露出需求放緩跡象:毛利率與淨利潤率均現按月下降,表明持續漲價的難度增加。

半導體細分部門業績

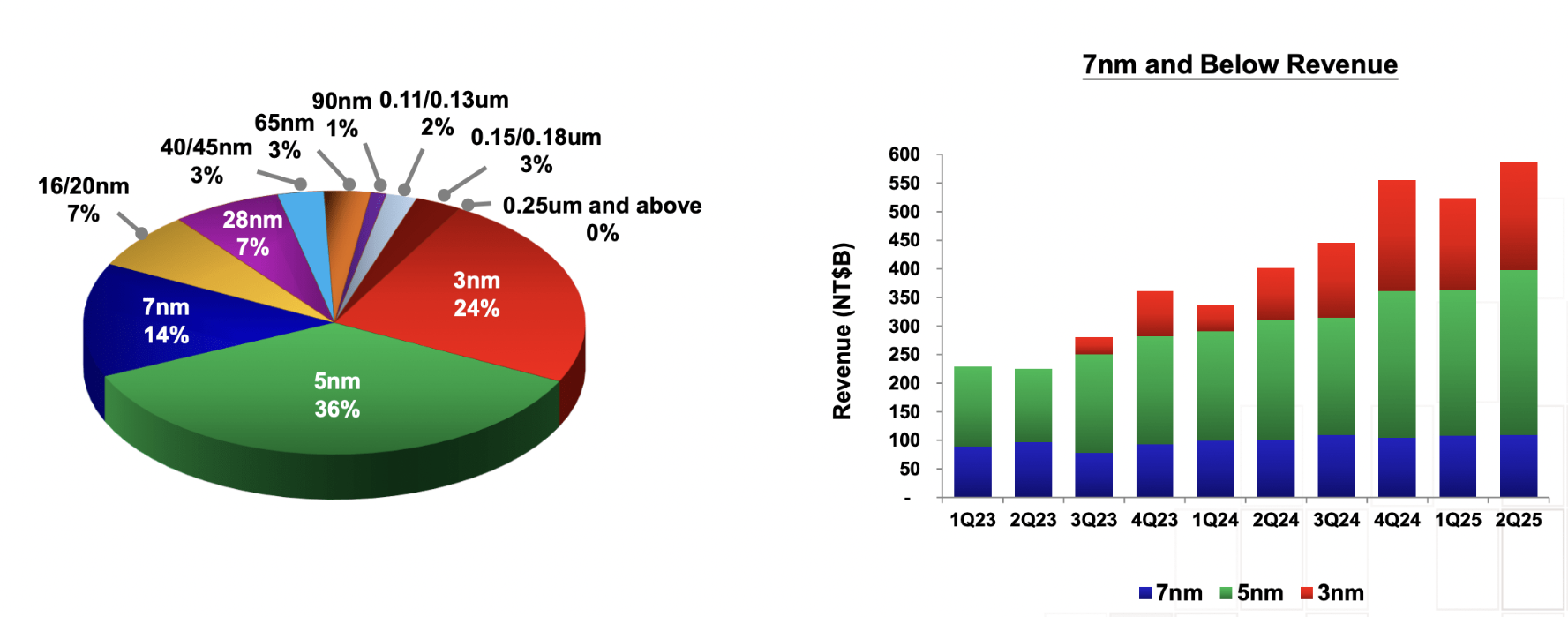

細分領域表現顯示,台積電正通過尖端製程持續拓展業務。本季度24%的收入來自3納米工藝,36%來自5納米工藝;7納米工藝雖佔比有所下降,但實際收入保持平穩。依託現有晶圓廠產能,公司在維持其他製程收入穩定的同時,尖端技術收入持續增長。

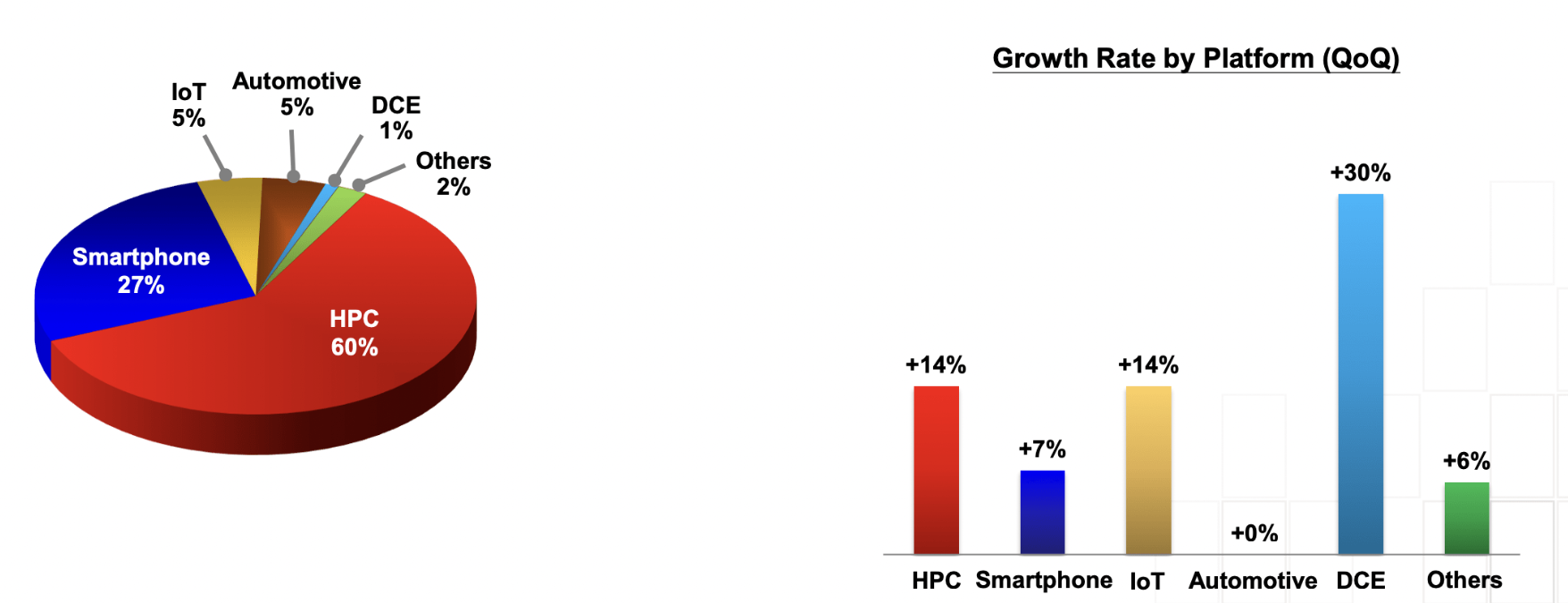

從業務結構看,高性能計算(HPC)仍是核心支柱,佔比超60%且按年實現兩位數增長,但這也隱含潛在風險,人工智能需求的真實性難以長期預測,若部分需求源於企業「跟風」而非實際應用,可能嚴重衝擊台積電持續推動股東回報的能力。

現金流狀況

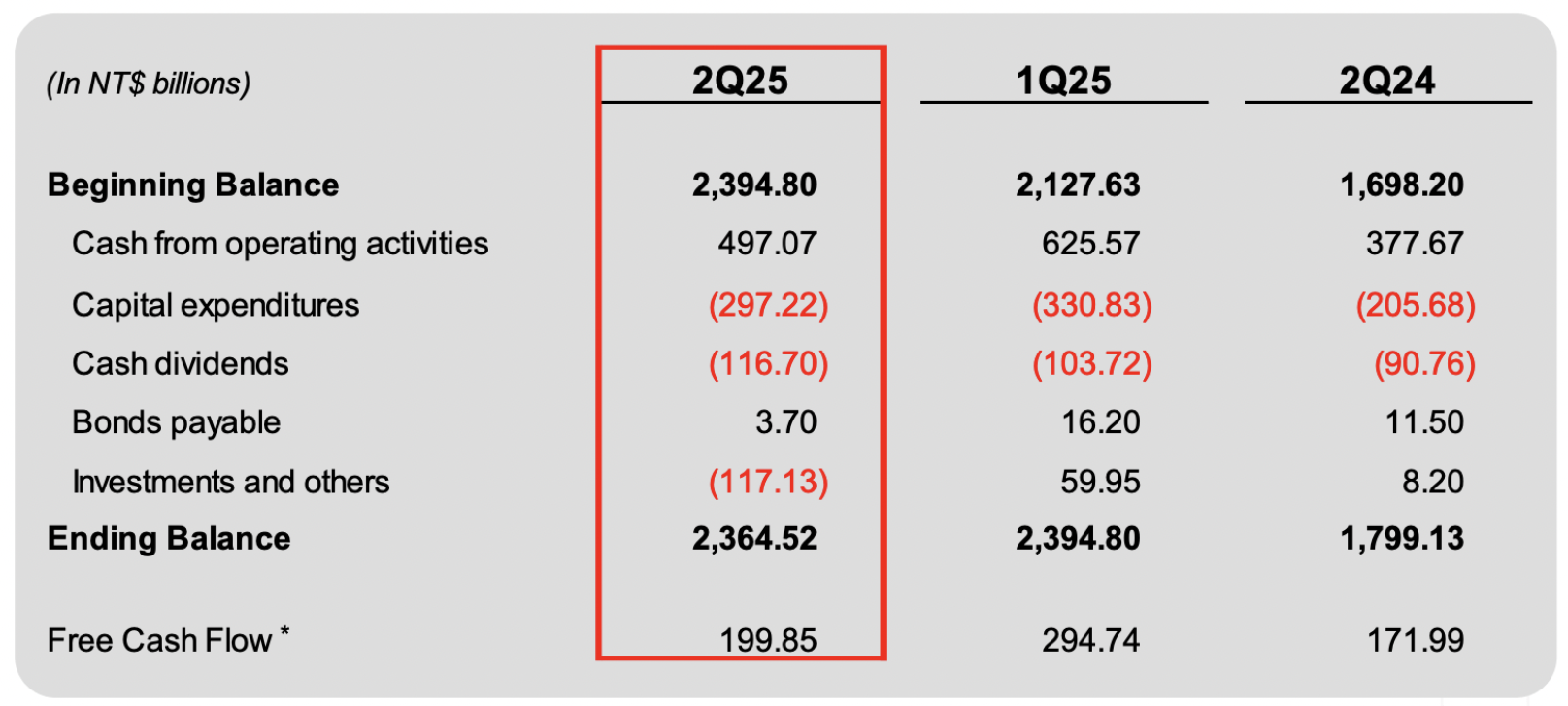

現金流方面,公司本季度經營性現金流達5000億新台幣(約合160億美元),股息收益率僅1.2%,雖足以覆蓋派息,但資本支出高達94億美元。2025年預計資本支出將達400億美元,按此測算年化自由現金流(FCF)約250億美元,自由現金流收益率低於3%。

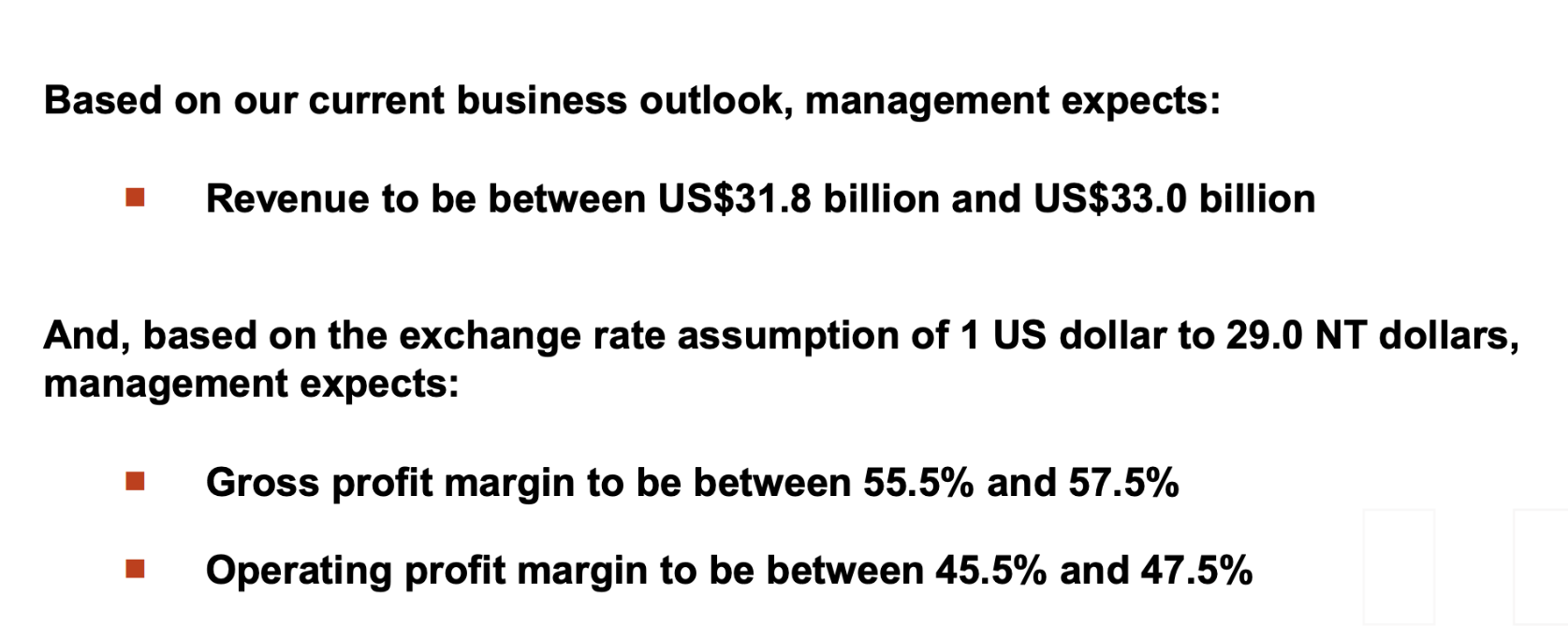

儘管本季度現金餘額僅小幅下降,財務狀況無虞,但股東回報能力仍存隱憂。公司預計下季度營收將達325億美元,按月增長良好,但毛利率預計下降約2個百分點,營業利潤率下降3個百分點,除新台幣走強影響外,更反映出利潤增長動能減弱。

同行挑戰

競爭層面,風險正逐步顯現。英特爾正推進18A製程節點量產,目標年底前實現,並持續擴大產能,同時強調若無外部重大訂單不會調整14A製程。考慮到企業普遍希望保留供應鏈選擇權,英特爾獲得相關合同的可能性較高。三星則加速2納米工藝研發,計劃年底前完成,並有望成為美國首傢俱備該工藝能力的廠商。由於美國是定製芯片的最大市場,而台灣的「硅盾」優勢正面臨美國保護主義政策及本土製造轉向的挑戰,一旦三星在美國建立2納米產能,可能通過規模擴張對台積電利潤率形成擠壓。

結論

當前台積電面臨的核心風險有兩點:其一,估值已處高位,結合資本密集型業務的特性,自由現金流收益率降至個位數低位;其二,英特爾與三星正投入巨資追趕,計劃年內實現關鍵製程突破,可能引發新一輪競爭並壓縮利潤空間。

儘管台積電仍是全球最大晶圓代工廠,且在尖端芯片領域保持唯一供應地位,但上述風險需投資者重點關注。