重要信息點評

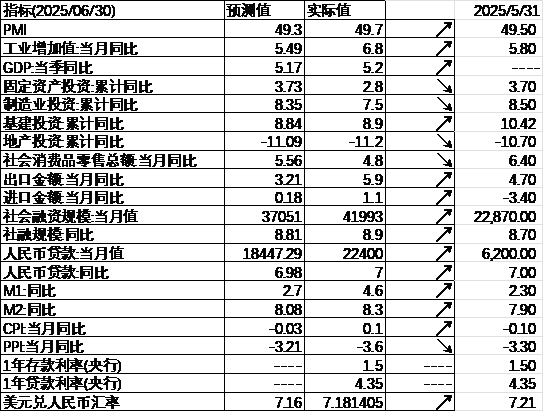

1、今年上半年,我國社會孖展規模增量為22.83萬億元,比上年同期多4.74萬億元;人民幣貸款增加12.92萬億元。6月末,M2餘額按年增長8.3%。央行相關負責人表示,將繼續實施好適度寬鬆的貨幣政策,把握好政策實施的力度和節奏,結構性貨幣政策工具將突出支持科技創新、提振消費等主線。

2、以人民幣計,今年上半年,我國貨物貿易進出口總值21.79萬億元,創歷史同期新高,按年增長2.9%。其中,出口增長7.2%,進口增長2.3%。

3、上半年GDP為66.05萬億元,按年增長5.3%。分季度看,一季度GDP按年增長5.4%,二季度增長5.2%。上半年固定資產投資增長2.8%,其中房地產開發投資下降11.2%。6月份,規模以上工業增加值按年增長6.8%,社會消費品零售總額增長4.8%。

4、美國6月CPI按年上漲2.7%,為2月以來最高,符合市場預期。6月核心CPI按年上漲2.9%,按月上漲0.2%,均低於市場預期。數據發布後,交易員預測聯儲局在9月開始降息,到年底前將累計降息近兩次。

5、美國6月零售銷售按月增長0.6%,高於市場預期的0.1%,前值為下降0.9%。分析指出,美國6月零售銷售反彈強於預期,部分增長可能反映出受關稅影響的部分商品價格上漲。美國零售銷售在各領域全面反彈,13個零售類別中有10個實現增長,主要受汽車銷售帶動,汽車銷售在連續兩個月下滑後回升。

6、財政部、稅務總局宣佈調整超豪華小汽車消費稅政策,自2025年7月20日起,超豪華小汽車消費稅徵收門檻降至90萬元,新能源車型納入徵收範圍,對純電動、燃料電池等沒有氣缸容量(排氣量)的超豪華小汽車僅在零售環節徵收消費稅;對納稅人銷售二手超豪華小汽車,不徵收消費稅。

7、美國總統特朗普表示,藥品關稅可能將於月底推出,芯片關稅時間表和藥品類似,但不那麼複雜;正在研究5-6項貿易協議,8月1日前可能達成2-3項貿易協議,將很快發布對較小國家的關稅信函,可能對所有小國家徵收約10%的統一關稅。將有150個國家收到關稅支付通知。正與印度談判,雙方接近達成協議。

8、美國總統特朗普在談及聯儲局主席鮑威爾時表示,目前沒有計劃採取任何行動,也沒有起草解僱信件。特朗普稱,他「大概率不會解僱鮑威爾,除非證明存在欺詐行為」。他還稱,白宮經濟顧問凱文·哈塞特是其考慮擔任聯儲局職位的人選。而此前一天,特朗普也稱財政部長貝森特是聯儲局主席人選。

9、美國國會衆議院以308票讚成、122票反對的結果通過了《指導與建立美國穩定幣國家創新法案》(Genius Act),旨在對加密貨幣監管進行重大立法改革。該法案將提交美國總統特朗普,預計將由特朗普簽署成為法律。此外,衆議院還以294票讚成、134票反對的結果通過了第二項範圍更廣的加密貨幣市場結構法案《清晰法案》(Clarity Act),該法案將提交參議院審議,該提案旨在為數字資產建立一個更廣泛、更有利於行業的監管框架。

10、美國總統特朗普表示,美國可能會按照此前致信內容來執行對日本的關稅稅率,並可能很快與印度達成貿易協定。特朗普日前致信日本領導人,稱將從8月1日起對從日本進口商品徵收25%的關稅。

11、商務部回應美批准對華銷售H20芯片表示,中美之間合作共贏纔是正道,打壓遏制沒有出路。美方應摒棄零和思維,繼續取消一系列不合理的對華經貿限制措施。另外,就加拿大政府加嚴鋼鐵進口限制措施,商務部表示,中方對此強烈不滿,堅決反對,將採取一切必要措施堅決維護中方企業的合法權益。

12、聯儲局理事沃勒繼續發出7月降息的呼籲,並指出他很擔憂私營部門的招聘趨勢。他還表示,如果特朗普提名自己擔任聯儲局主席,他會答應。另外,特朗普再次在社交媒體平台發文,敦促聯儲局主席鮑威爾降息。

市場影響因素

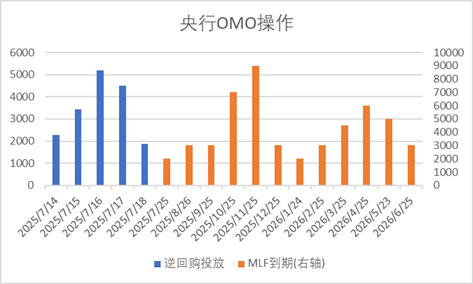

數據來源:Wind,中加基金;截至2025年7月18日。

上周央行OMO投放17268億,同時到期4257億,共計淨投放13011億。此外,7月MLF到期量為2000億。

數據來源:Wind,中加基金;截至2025年7月18日。

生產數據方面,上周高爐開工率持平,同時水泥瀝青開工率上行。

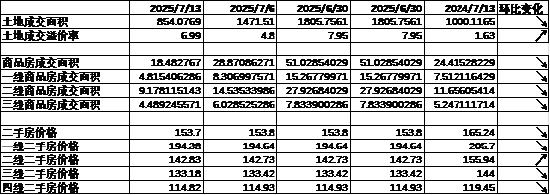

數據來源:Wind,中加基金;截至2025年7月18日。

地產數據方面,土拍面積下降背景下溢價率回升,同時商品房成交面積下行,二手房價格下降,地產數據表現不佳。

數據來源:Wind,中加基金;截至2025年7月18日。

汽車銷量方面,25年6月汽車批發及零售銷量按年增速分別為16.14%及16.16%,汽車銷量維持較高水平。

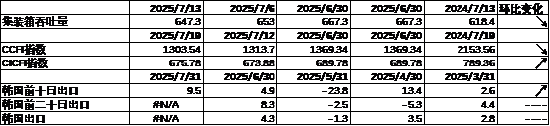

數據來源:Wind,中加基金;截至2025年7月18日。

進出口數據方面,上周出口運價走弱,同時韓國7月前十日出口數據有所回升。

數據來源:Wind,中加基金;截至2025年7月18日。

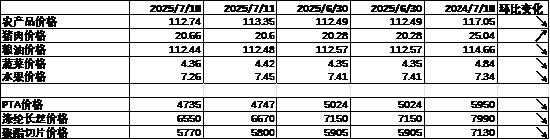

價格數據方面,農產品價格上周有所下降。其中,蔬菜水果價格下行,同時豬肉價格升至20.66元。纖維方面價格有所回落。CPI食品分項有所震盪。

數據來源:Wind,中加基金;截至2025年7月18日。

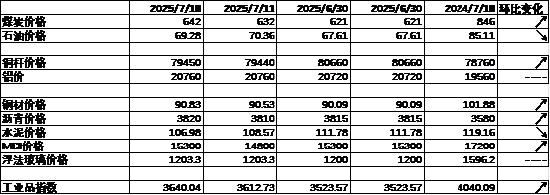

PPI影響因素方面,工業品指數上周有所上行,其中煤價、銅價、鋼材價格、瀝青價格及MDI價格回升,油價及水泥價格則有所回落。

數據來源:Wind,中加基金;截至2025年7月18日;期貨升跌幅以結算價作為計算標準。

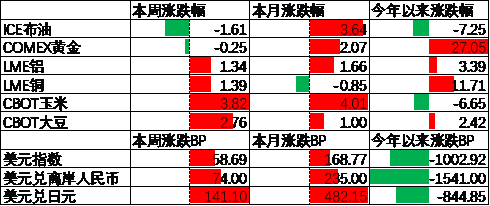

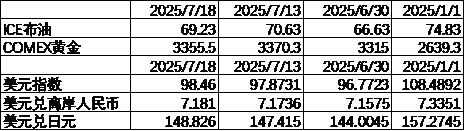

期貨價格方面,上周各類期貨價格有所分化,其中玉米漲幅最大,石油跌幅最大。ICE布油收於69.23美元,跌1.61%,COMEX黃金收於3355.5美元,跌0.25%。

上周美元指數上行58.69BP,特朗普表示暫不考慮解僱鮑威爾使得美元信用有所回暖,美元指數上行。在此背景下人民幣上周貶值74個點子,日元貶值141.1個點子。

市場回顧

一、基金市場

數據來源:Wind,中加基金;截至2025年7月18日。

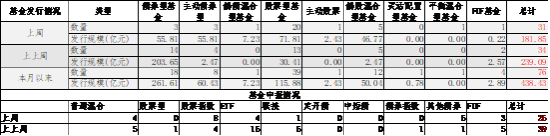

基金申報與發行方面,上周共計申報基金26支,其中普通混合型基金4支,債券類基金(6支)少於股票類基金(13支),FOF基金申報3支。發行一邊,上周基金共計發行181.85億,其中股票型基金髮行規模有所回升。

二、股票市場

數據來源:Wind,中加基金;截至2025年7月18日。

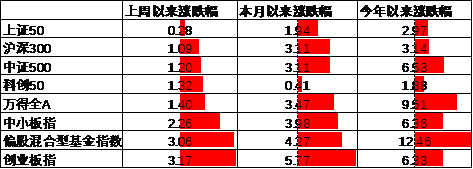

A股表現來看,上周主要板塊有所上行,其中上證50漲0.28%,漲幅最小;創業板漲3.17%,漲幅最大。美國批准AI芯片對華出口使得市場情緒回升,在此背景下A股有所上行。偏股基金指數漲3.06%。

數據來源:Wind,中加基金;截至2025年7月18日。

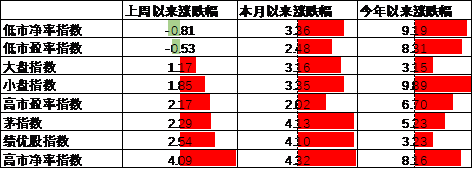

A股各風格指數中,高PB指數漲4.09%,表現最好;低PB指數跌0.81%,表現最差。市場風格小盤成長佔優。

數據來源:Wind,中加基金,行業分類為申萬一級.時間截至2025年7月18日。

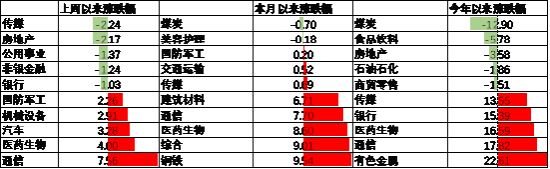

行業方面,上周31個申萬一級行業中19個上漲,12個下跌。其中,美國批准AI芯片對華出口使得通信行業情緒大幅上行,上漲7.56%,漲幅最大。此外,市場風險偏好回升背景下成長板塊均表現較好,其中醫藥生物、汽車、機械設備及國防軍工分別漲4.00%至2.26%不等,漲幅居前。另一方面,國內2季度經濟數據中地產及消費數據表現不佳,在此背景下房地產、非銀金融及銀行分別跌2.17%、1.24%及1.03%,跌幅居前。

數據來源:Wind,中加基金;截至2025年7月18日。

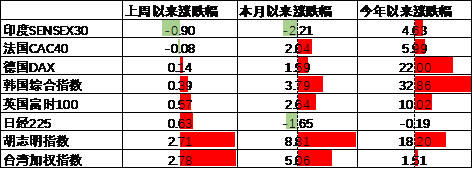

港股方面,恒生指數漲2.84%,恒生科技指數漲5.53%。A股風險偏好回升背景下港股有所上行。

數據來源:Wind,中加基金;截至2025年7月18日。

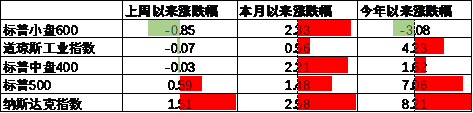

美股方面,上周有所分化,其中,小盤600指數跌0.85%,表現最差;納斯達克指數漲1.51%,表現最好。一方面,美國政府許可AI芯片對華出口使得科技板塊情緒回升;另一方面美國通脹數據高於預期對後續降息空間形成壓制,在此背景下美股表現有所分化。需要注意的是,隨着美國政策再次通過關稅手段進行新一輪貿易戰,全球經濟均會面臨一定影響,關注美國高利率背景下能否實現經濟軟着陸。

數據來源:Wind,中加基金;截至2025年7月18日。

其他海外市場方面,印度市場跌0.90%,表現最差;台灣市場漲2.78%,表現最好。新興市場較發達市場表現佔優。

二、債券市場

數據來源:Wind,中加基金;截至2025年7月18日。

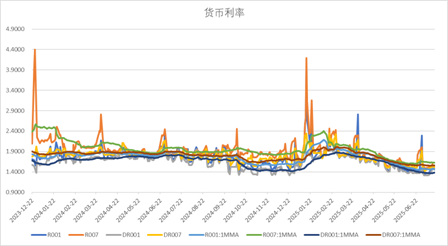

上周貨幣市場利率有所上行,DR001一月均值升至1.38,資金面較上上周更為緊張。

數據來源:Wind,中加基金,時間截至2025年7月18日。

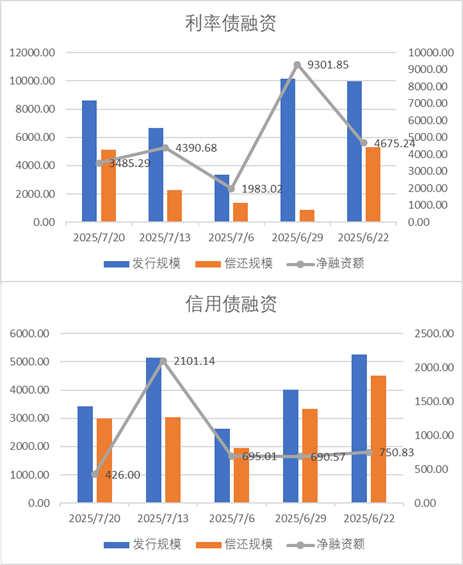

債券孖展方面,上周利率債淨孖展額3485.29億,維持大額淨髮行;信用債淨孖展額426億,較此前有所回落。上周債券淨發行量有所下降。

數據來源:Wind,中加基金,時間截至2025年7月18日;分位數為過去5年分位數。

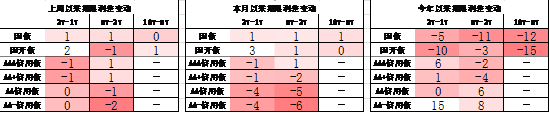

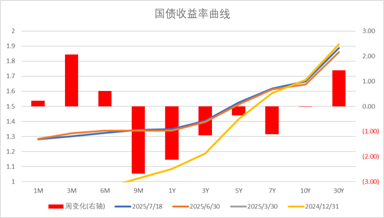

債券市場方面,上周主要債券中,信用債有所下行,其中5YAA-下行5BP,下行幅度最大。同時利率債短端下行大於長端,1Y國債及國開債下行2BP,下行幅度最大。一方面,資金面維持寬鬆疊加6月內需數據表現不佳使得利率繼續下行,同時低利率環境下各類券種利差有所壓縮。往後看,雖然美國關稅政策對國內出口形成一定壓制,但國內財政政策發力也有望帶動社融企穩回升,後續債市走勢仍取決於國內信用擴張情況。

數據來源:Wind,中加基金;截至2025年7月18日;分位數為過去5年分位數。

期限利差方面,上周利差大體震盪,30年國債利率升至1.89,大部分券種期限利差維持較低分位數區間。

數據來源:Wind,中加基金,截至2025年7月18日;信用利差為信用債與相同期限國開債之間的利差;分位數為過去5年分位數。

信用利差方面,上周信用債下行幅度更大使得利差收窄。歷史來看,信用債利差分位數維持歷史極低區間。

數據來源:Wind,中加基金;截至2025年7月18日。

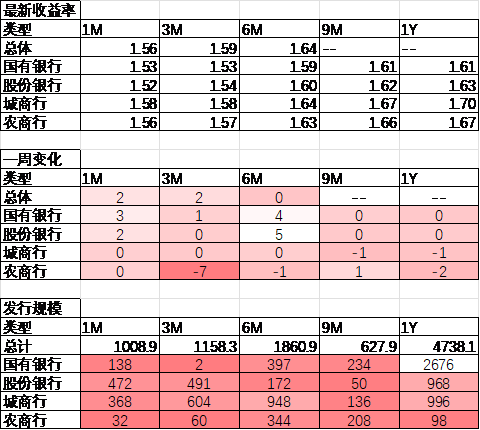

同業存單方面,上周發行利率有所下行,其中發行規模最多的1Y國有銀行維持不變,為1.61%;1Y城商行下行1BP,為1.70%。

數據來源:Wind,中加基金;截至2025年7月18日。

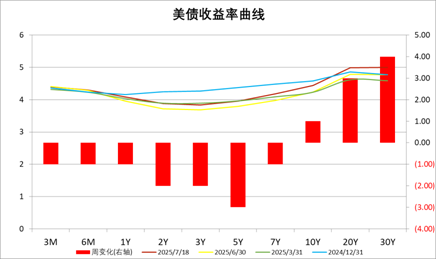

美債方面,上周利率有所震盪下行,其中5Y下行3BP,下行幅度最大。一方面,美國6月通脹數據上行推升美債利率,但是隨着特朗普表示不會解僱鮑威爾以及聯儲局官員發表鴿派言論,美債利率又有所下行。同時,隨着關稅政策大面積落地,後續關注國際政治環境擾動下美國經濟能否平穩落地。

資產配置觀點

國內基本面數據分化,美國通脹有所走強

上周,國內公布6月進出口、金融及二季度經濟數據,其中雖然6月出口金額由5月的4.7%回升至5.9%,但二季度實際GDP由1季度的5.4%下滑至5.2%,顯示全球貿易衝突大背景下國內經濟受到了一定的影響。此外,6月消費及地產數據均表現不佳,雖然社融按年5月的8.7%回升至8.9%,但地產投資大幅下滑至-11.2%,社零也由6.4%下滑至4.8%,種種跡象皆表明3季度經濟可能會出現進一步的回落。往後看,隨着關稅暫停到期,貿易衝突出現了一定的反覆,中長期維度來看逆全球化仍將繼續。內需方面,進一步降息可能需要等待9月聯儲局FOMC會議,因此需要財政進一步發力帶動居民信心回升及經濟企穩。不過這一過程需要一定時間,期間宏觀數據仍會面臨一定波動。海外方面,美國發布6月通脹數據,其中CPI由5月的2.4%回升至2.7%,顯示加徵關稅對美國國內物價造成了一定程度的影響,後續通脹可能存在較強韌性。貿易衝突方面,美國上周宣佈藥品關稅可能將於月底推出,芯片關稅時間表和藥品類似,後續關注實際落地情況。降息預期方面,聯儲局理事沃勒呼籲7月進行降息,市場降息預期小幅回升,7月降息的預期由5%上升至6%。

數據來源:Wind,中加基金;截至2025年7月18日。

股票市場觀點

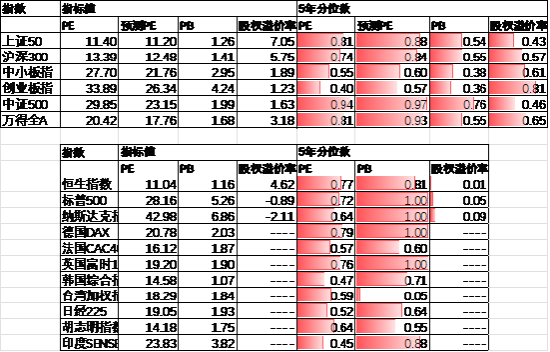

五年分位數角度,目前A股估值處於偏低水平。

近期萬得全A預測PE17.76倍,處於93%分位水平,股權溢價率3.18%,處於65%分位水平。市場估值分位數位於中性區間。

數據來源:Wind,中加基金;截至2025年7月18日。

分行業看,預測PE約60%行業高於過去5年估值中位數,PB方面約50%行業高於過去5年估值中位數,電子、計算機、軍工估值相對較高。

數據來源:Wind,中加基金;截至2025年7月18日;分位數為過去5年。

往後看,配置方向上關注:

1、經濟總量彈性不大使得債券利率維持歷史低位,關注現金流較為穩定的銀行、家電等行業。

2、貿易戰升級利好的自主可控及供應鏈安全方向。

債券市場觀點

數據來源:Wind,中加基金;截至2025年7月18日。

中短期看,由於地產政策仍以託底為主,內需大幅企穩回升仍然面臨一定的難度;同時全球貿易衝突使得出口也面臨一定的壓力,在此背景下債券收益率大幅上行的風險不大。另一方面,債券利率進一步下行可能需要等待9月份的聯儲局潛在降息,因此預計未來債市仍會呈現一定的區間震盪。信用策略方面,隨着信用利差再次進入極低歷史分位數區間,信用下沉的賠率出現了一定程度的下降,久期或轉債維度增加彈性的性價比更高。

風險提示:本材料的信息均來源於已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見並不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。

責任編輯:石秀珍 SF183