智通財經APP獲悉,瑞銀 7 月 25 日發布研究報告,聚焦中國保險行業動態。文中指出,中國保險行業協會下調定價利率基準,這一調整或標誌着傳統增額終身壽險黃金時代的結束,派息險產品有望迎來發展機遇。同時,報告分析了在行業轉型背景下,保險公司在派息險領域的制勝因素及潛在贏家,為理解中國保險行業的近期變化與趨勢提供了關鍵視角。

定價利率基準按月下降 14 個點子至 1.99%,觸發定價利率下調

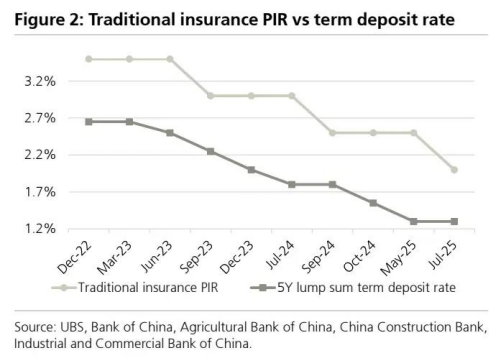

中國保險行業協會將定價利率(PIR)基準按月下調 14 個點子至 1.99%(第一財經),較傳統產品 2.5% 的現行定價利率低 51 個點子。

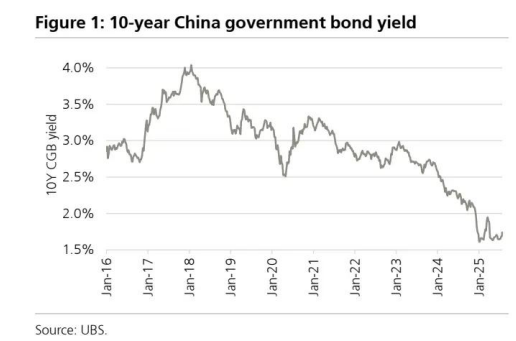

鑑於第二季度市場利率(如國債收益率、存款利率和貸款市場報價利率)下降,此次定價利率基準下調很可能在市場預期之內。主要保險公司宣佈將傳統型 / 派息型(PAR)/ 萬能型產品的定價利率分別下調 50 個點子、25 個點子、50 個點子,至 2.0%、1.75%、1.0%。

傳統型產品與派息型產品之間的定價利率差距收窄,表明監管方向是將重點轉向派息險合同,以緩解利差損風險。產品轉型工作將於 8 月底完成。

傳統增額終身壽險落幕,派息險產品登場

此次定價利率下調可能預示着傳統增額終身壽險(IWLP)黃金時代的結束,該產品雖有強勁的消費者需求,但對保險公司而言存在較高的利率風險。

相比之下,無論是香港市場(即 6%-6.5% 的演示回報率)還是內地市場,派息險產品的吸引力都應會增強。定價利率為 2.0% 的傳統保單給投保人帶來的內部收益率(IRR)為 1.6%-1.9%(瑞銀估算),一些消費者可能不願將如此收益率鎖定較長時間(例如 10 年以上)。派息險合同的定價利率僅比傳統型低 25 個點子(此前為 50 個點子),且通過可變收益部分存在上行機會。

瑞銀估計,由於大多數保險公司已加速向派息險轉型,2025 年上半年,新業務價值(VNB)的利率敏感性將顯著下降。更偏向派息險的產品組合也將增加對股票等權益類資產的配置,因為派息險賬戶往往具有更高的風險承受能力(即有投資風險資產的空間)。

制勝因素:投資 + 分銷能力,以及快速的派息險轉型

2025 年 6 月,國家金融監督管理總局發布《關於派息型保險保單紅利分配的監管指引》,以原則性框架取代了派息險產品回報率 3%-3.2% 的剛性上限。財務穩健的保險公司被允許向投保人提供更具競爭力的派息險股息收益率。根據該指引,突破派息險派息上限的關鍵槓桿包括:

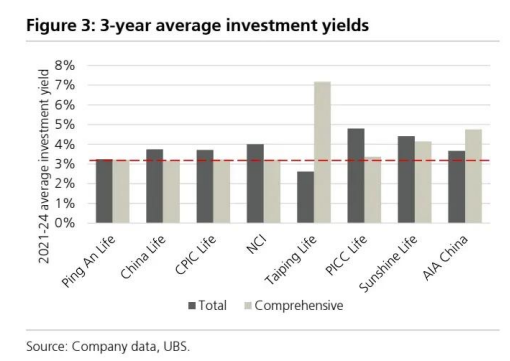

(1)3 年平均綜合投資收益率均高於行業平均水平(總計 3.2%;見圖 1)

(2)監管評級為 1-3 級;

(3)派息險賬戶存續期超過 3 年;

(4)股息專項儲備餘額為正。除上述標準外,具有更強履行率、分銷能力以及更快轉向派息險產品的保險公司也可能獲得競爭優勢。

派息險領域的潛在贏家

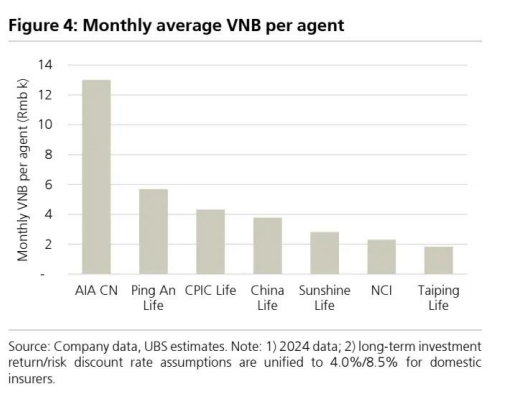

瑞銀認為友邦保險中國(01299,AIA China)處於有利地位,有望把握派息險機遇,因其擁有相對較強的投資能力(2021-24 年平均綜合投資收益率為 4.8%;而上市壽險同行平均為 4%)、履行率和代理生產力(2024 年每個代理人每月新業務價值為 1.3 萬元人民幣;上市同行為 1800-5700 元人民幣)。

友邦保險中國也較早開始派息險轉型,2025 年第一季度,在代理渠道的長期儲蓄新業務價值中,派息險產品貢獻佔比超過 80%。基於上述 「制勝因素」 部分的標準,平安人壽和中國人壽的表現也優於同行。

圖 1:中國 10 年期國債收益率

圖 2:傳統保險定價利率與定期存款利率

圖 3:3 年平均投資收益率

圖 4:每個代理人每月平均新業務價值