作者:楊溪

出品:洞察IPO

上交所

ShangHai

深交所

ShenZhen

新 股 上 市

7月21日-7月27日,上交所主板有1家公司上市;深交所創業板有1家公司上市。

數據來源:公開信息;圖表製作:洞察IPO

數據來源:公開信息;圖表製作:洞察IPO1. 技源集團:一家專業從事膳食營養補充產品研發創新及產業化的國際化企業集團。上市首日股價升逾274.54%,截至7月28日收報35.20元/股,較發行價10.88元/股漲223.53%,總市值約141億元。

數據來源:公開信息;圖表製作:洞察IPO

數據來源:公開信息;圖表製作:洞察IPO1. 山大電力:主要從事電力系統相關智能產品技術研發與產業化,已形成電網智能監測和新能源兩大業務板塊。上市首日股價升逾356.00%,截至7月28日收報53.05元/股,較發行價14.66元/股漲261.87%,總市值約86億元。

通過上市委員會審議會議

7月21日-7月27日,上交所、深交所均無公司過會。

暫緩上市委員會議

7月21日-7月27日,上交所科創板有1家公司被暫緩審議。

數據來源:公開信息;圖表製作:洞察IPO

數據來源:公開信息;圖表製作:洞察IPO1. 恒坤新材:公司致力於集成電路領域關鍵材料的研發與產業化應用,是境內少數具備12英寸集成電路晶圓製造關鍵材料研發和量產能力的創新企業之一,主要從事光刻材料和前驅體材料等產品的研發、生產和銷售,其自產產品包括 SOC、BARC、KrF 光刻膠等光刻材料及 TEOS 等前驅體材料。

上市委會議現場問詢的主要問題包括相關產品技術是否存在知識產權糾紛風險、報告期對引進業務採用淨額法確認收入是否符合企業會計準則規定、報告期以前年度未採用淨額法確認的原因、長期定期存款收益率高於銀行借款利率的合理性等。

遞交上市申請

7月21日-7月27日,上交所、深交所均無公司遞交上市申請。

終止上市審核

7月21日-7月27日,上交所、深交所均無公司終止上市審核。

新 股 上 市

7月21日-7月27日,港交所有1家新公司上市。

數據來源:公開信息;圖表製作:洞察IPO

數據來源:公開信息;圖表製作:洞察IPO1. 維立志博-B:一家臨床階段生物科技公司,專注於發現、開發和商業化治療腫瘤、自身免疫性疾病以及其他嚴重疾病的新療法。上市首日收漲91.71%,截至7月28日收盤報73.30港元/股,較發行價35.00港元/股漲109.43%,總市值約142億港元。

新 股 招 股

7月21日-7月27日,港交所無新股招股。

通過上市聆訊

7月21日-7月27日,港交所有1家公司通過聆訊。

數據來源:公開信息;圖表製作:洞察IPO

數據來源:公開信息;圖表製作:洞察IPO1. 中慧元通:一家總部位於中國的疫苗公司,致力於創新疫苗及採用新技術方法的傳統疫苗的研發、製造及商業化。

遞交上市申請

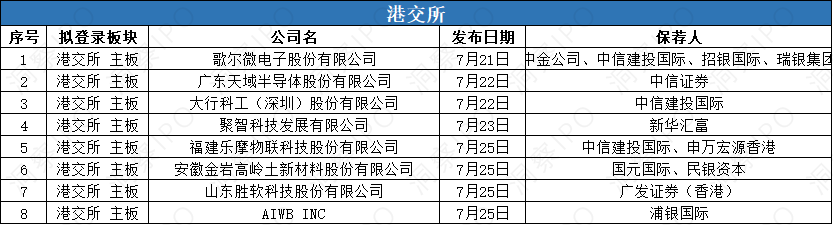

7月21日-7月27日,港交所有8家公司遞交主板上市申請。

數據來源:公開信息;圖表製作:洞察IPO

數據來源:公開信息;圖表製作:洞察IPO1. 歌爾微電子:一家覆蓋傳感器、SiP和傳感交互模組的智能傳感交互解決方案提供商,尤其專注於聲學傳感器。

2. 天域半導體:中國最早專注於技術開發的專業碳化硅外延片供應商之一。

3. 大行科工:一家著名的摺疊自行車公司。

4. 聚智科技:一家母嬰電子產品製造商。

5. 樂摩物聯:通過位於中國各地人流密集的公共場所的各服務網點的機器按摩設備提供按摩服務。

6. 金巖高新:在中國專營煤系高嶺土,擁有橫跨從採礦、研發、加工到生產、銷售的全價值鏈的整合能力。

7. 勝軟科技:一家數智化解決方案提供商。

8. AIWB:美國首家一站式智能物業建築解決方案供應商。

歌爾微電子於7月21日披露招股書

擬登陸港交所主板

7月21日,歌爾微電子股份有限公司(簡稱:歌爾微電子)向港交所主板遞交招股書,保薦人為中金公司、中信建投國際、招銀國際、瑞銀集團。

歌爾微電子是一家覆蓋傳感器、SiP和傳感交互模組的智能傳感交互解決方案提供商,尤其專注於聲學傳感器。

根據灼識諮詢的資料,以2024年銷售額計,公司是全球第五大智能傳感交互解決方案提供商,市場份額為2.2%,而全球最大的智能傳感交互解決方案提供商市場份額為11.2%,公司也是中國第一大智能傳感交互解決方案提供商。於往績記錄期間,公司的傳感器累計出貨量超過5.0十億顆。

根據灼識諮詢的資料,以2024年銷售額計,公司是全球第四大傳感器提供商,市場份額為4.3%,而最大的傳感器供應商市場份額為16.6%,公司亦是全球第一大聲學傳感器提供商,市場份額為43.0%。

招股書顯示,本次發行募集的資金歌爾微電子將用於豐富和完善公司的解決方案組合,鞏固公司在智能傳感交互解決方案行業的地位,抓住智能終端市場的機遇,擴大公司的業務範圍,提高市場份額;不斷迭代UniSense,重點提升其在各種智能終端和應用中的能力,以鞏固公司在行業中的技術領先地位;推進公司與全球產業鏈合作伙伴的合作,增強網絡效應,促進行業生態發展;戰略性投資及/或收購;營運資金和一般公司用途。具體募資金額未披露。

財務數據方面,2022年至2024年,歌爾微電子分別實現營業收入31.21億元、30.01億元、45.36億元,年內利潤分別為3.26億元、2.89億元、3.09億元。

歌爾微電子在招股書中披露的風險因素主要包括:公司未能將客戶羣多元化的風險;公司的解決方案廣泛用於各個下游領域,下游領域增長放緩的風險;公司未能及時推出新解決方案以迎合客戶的需求及技術進展,或公司的研發投資並未取得預期的成果的風險;法規、國際貿易政策、關稅和政治緊張局勢的發展(特別是美國和中國之間的政治緊張局勢)可能會對公司的業務及經營業績產生不利影響;激烈的行業競爭風險;公司的解決方案質量或性能出現任何問題,均可能使公司面臨收入損失、潛在索賠、法律責任及聲譽受損等。

此前,2021年,歌爾微電子曾尋求A股創業板上市,並於2022年10月過會,但此後一直未提交註冊並在2024年5月主動撤單。

2025年1月,歌爾微電子向港交所遞交上市申請,現已失效,此次為二次遞表港交所。

天域半導體於7月22日披露招股書

擬登陸港交所主板

7月22日,廣東天域半導體股份有限公司(簡稱:天域半導體)向港交所主板遞交招股書,保薦人為中信證券。

天域半導體是中國最早專注於技術開發的專業碳化硅外延片供應商之一。

根據弗若斯特沙利文的資料,公司於2024年在中國碳化硅外延片行業的收入及銷量均排名第一,根據同一來源資料,收入及銷量的市場佔有率分別達30.6%及32.5%。

招股書顯示,本次發行募集的資金天域半導體將用於未來五年內擴張公司的整體產能,從而提升公司的市場份額及產品競爭力;未來五年內提升公司的自主研發及創新能力,以提高產品質量及縮短新產品的開發周期,從而更迅速地回應市場需求;戰略投資及/或收購,以擴大客戶羣、豐富公司的產品組合及補充公司的技術,從而實現公司的長遠發展策略;擴展公司的全球銷售及市場營銷網絡;營運資金及一般企業用途。具體募資金額未披露。

財務數據方面,2022年至2024年,天域半導體分別實現收入4.37億元、11.71億元、5.20億,年內利潤分別為281.4萬元、9588.2萬元、-5.00億元。

天域半導體在招股書中披露的風險因素主要包括:公司的業務易受任何影響國際及中國半導體行業政策變動的影響;公司的業績受原材料價格波動及供應短缺,以及採用公司產品的下游行業需求的影響;隨着未來整體產能持續增加,公司的產品價格可能會受到不利影響;公司的業務增長和前景受到公司能否不斷創新及升級技術及生產流程以及滲透新市場的影響;公司的歷史表現可能並不代表公司的未來業績,且公司可能無法管理公司的增長或有效執行公司的業務戰略;公司可能無法維持並預測符合公司產品需求的存貨水平,這可能會使公司面臨存貨過時的風險;公司的業務、財務狀況及經營業績可能受國際貿易政策及國際出口管制及經濟制裁的重大不利影響等。

此前,天域半導體曾於2023年6月向深交所遞交上市申請,此後,於2024年8月終止輔導協議。

2024年12月,天域半導體向港交所遞交了招股書,現已失效,此次為二次遞表港交所。

大行科工於7月22日披露招股書

擬登陸港交所主板

7月22日,大行科工(深圳)股份有限公司(簡稱:大行科工)向港交所主板遞交招股書,中信建投國際為保薦人。

大行科工是一家著名的摺疊自行車公司。摺疊自行車為一種小巧便攜的自行車,其設有可摺疊成較小尺寸的機能,便於收納及攜帶。

根據灼識諮詢的資料,按2024年零售量計,公司於中國內地摺疊自行車行業佔有顯赫地位,市場份額達26.3%,按2024年零售額計,公司亦於中國內地摺疊自行車行業處於領先地位,市場份額為36.5%。

招股書顯示,本次發行募集的資金大行科工將用於生產系統現代化及擴大運營規模,以提升公司的製造能力;強化經銷網絡及策略性品牌發展,以鞏固公司的市場地位及加快全球擴張;加強研發能力,以提升公司的技術;營運資金及其他一般企業用途。具體募資金額未披露。

財務數據方面,2022年至2024年,大行科工分別實現營業收入2.54億元、3.00億元、4.51億元,年內利潤分別為3143.4萬元、3485.0萬元、5229.9萬元。

大行科工在招股書中披露的風險因素主要包括:若公司的商標權遭到第三方侵犯,或經銷商或被授權方未能符合公司的產品質量、製造要求、營銷標準或其他要求,將可能對公司的聲譽、品牌及經營業績產生負面影響;公司依賴第三方經銷商將產品推向市場,但公司可能無法控制經銷商及其次級經銷商的行為;經銷商可能會積壓過多或過時的庫存,而任何過量庫存可能會影響經銷商的未來訂單數量;公司依賴第三方供應商達到公司嚴謹的生產標準並準時交付原材料、部件及製成品,若供應鏈出現嚴重中斷或價格大幅上漲,公司的業務可能會受到重大不利影響;公司產品的性能不佳或出現缺陷或會損害公司的聲譽,導致產品退貨或召回,使公司面臨重大產品責任訴訟並對公司的業務、財務狀況和經營業績造成重大不利影響等。

此前,大行科工曾於2025年1月向港交所提交上市申請,現已失效,此次為二次遞表港交所。

聚智科技於7月23日披露招股書

擬登陸港交所主板

7月23日,聚智科技發展有限公司(簡稱:聚智科技)向港交所主板遞交招股書,保薦人為新華匯富。

聚智科技是一家母嬰電子產品製造商,致力於研發、設計、製造、品控、銷售及營銷功能特性及規格各異的嬰兒監護器。

招股書顯示,本次發行募集的資金聚智科技將用於擴大公司的銷售渠道以及地理覆蓋範圍,並提高公司的品牌知名度;研發新產品以及升級及迭代現有產品;採購新生產設施所需設備及機器,包括為現有產品及未來新產品開發自動化生產線,從而擴充公司位於中國湖北省黃岡市武穴市的生產設施;擴充及建設配備智能倉儲系統的倉庫;一般營運資金。具體募資金額未披露。

財務數據方面,2022年至2024年,聚智科技分別實現營業收入1.90億元、3.48億元和4.62億元,年內利潤分別為3482.2萬元、6336.6萬元、9469.3萬元。

聚智科技在招股書中披露的風險因素主要包括:美國針對公司旗下產品實施的貿易限制、貿易壁壘及保護政策(如關稅)可能會對公司的毛利率、業務、前景、經營業績及財務狀況造成重大不利影響;公司的業務及前景取決於「HelloBaby」品牌的聲譽及市場觀感,任何有關公司品牌及產品的負面報導均可能對公司的品牌形象及經營業績造成重大不利影響;公司的成就取決於旗下產品的持續受歡迎程度以及公司持續供應及升級具吸引力產品的能力;於往績記錄期間,嬰兒監護器銷售對公司的增長及成功貢獻良多,旗下嬰兒監護器的需求一旦下跌,可能對公司的業務造成重大不利影響;嬰兒監護器市場和對公司產品的市場需求,深受整體經濟環境以及消費者對於母嬰電子產品消費意願變化的影響等。

聚智科技曾於2025年1月向港交所遞交上市申請,現已失效,此次為二次遞表港交所。

樂摩物聯於7月25日披露招股書

擬登陸港交所主板

7月25日,福建樂摩物聯科技股份有限公司(以下簡稱「樂摩物聯」)向港交所主板遞交招股書,保薦人為中信建投國際、申萬宏源香港。

樂摩物聯通過位於中國各地人流密集的公共場所的各服務網點的機器按摩設備提供按摩服務。

根據弗若斯特沙利文的資料,於2022年至2024年的三個連續年度,按交易額計算,公司在中國所有機器按摩服務提供商中排名第一,相應年度的市場份額分別為33.9%、37.3%及42.9%。

招股書顯示,本次發行募集的資金樂摩物聯將用於擴大公司的服務網點的覆蓋範圍及滲透率;持續提升和迭代公司的技術;提升公司的品牌知名度及曝光度;運營資金及其他一般公司用途。具體募資金額未披露。

財務數據方面,2022年至2024年,樂摩物聯分別實現營業收入3.30億元、5.87億元、7.98億元,年內利潤分別為648.1萬元、8734.0萬元、8580.7萬元。

樂摩物聯在招股書中披露的風險因素主要包括:公司可能無法以商業上可接受的條款為公司的服務網點找到合適的場地,甚至根本無法找到合適的場地;公司易受到與意外提前終止場地使用協議有關的風險;若公司未能有效維護、推廣、提升公司的品牌及防止公司的品牌受到負面宣傳,公司的業務及競爭優勢可能會受損;若公司無法有效管理公司的業務以及在新消費場景中的擴張及增長,公司的業務及前景可能會受到重大不利影響;公司的經營業績取決於人流量及消費水平,因此會受到季節性波動的影響;公司的LMB Links及按摩設備的可靠性及正常運行對公司機器按摩服務的有效運營至關重要,任何中斷、故障或功能異常均可能嚴重干擾公司的業務活動、損害公司的聲譽及降低客戶的信任等。

樂摩物聯曾於2025年1月向港交所遞交上市申請,現已失效,此次為二次遞表港交所。

金巖高新於7月25日披露招股書

擬登陸港交所主板

7月25日,安徽金巖高嶺土新材料股份有限公司(簡稱:金巖高新)向港交所主板遞交招股書,國元國際、民銀資本為保薦人。

金巖高新在中國專營煤系高嶺土,擁有橫跨從採礦、研發、加工到生產、銷售的全價值鏈的整合能力。作為中國煅燒高嶺土產品的主要生產商,公司的業務以豐富且優質的煤系高嶺土礦產資源為依託。

根據弗若斯特沙利文提供的數據,按2024年的收入計算,公司是中國最大的精鑄用莫來石材料生產商,市場份額為19.1%。

招股書顯示,本次發行募集的資金金巖高新將用於未來兩年莫來石基鋁硅系材料深加工項目,旨在提高耐火用莫來石材料的產能;建立硅鋁新材料工程技術研究中心,從而顯著提升公司的研發能力,以持續開發新產品;償還公司若干銀行貸款的本金總額及應計利息;營運資金及一般企業用途。具體募資金額未披露。

財務數據方面,2022年至2024年,金巖高新分別實現營業收入1.90億元、2.05億元、2.67億元,年內利潤分別為2442.3萬元、4361.7萬元、5260.2萬元。

金巖高新在招股書中披露的風險因素主要包括:採礦業本身存在高風險,公司的採礦和生產過程中可能會發生事故或中斷,這可能會損害公司的聲譽,使公司面臨責任索賠並導致巨大的成本;公司面臨行業競爭,而未能與公司的競爭對手有效競爭可能會對公司的業務、財務狀況及經營業績產生不利影響;公司的業務目前集中在一個高嶺土礦上,公司面臨着與該礦有關的不確定因素;公司的礦產資源量及礦石儲量估算乃基於多項假設,倘該等假設發生變動,公司可能會降低估計;公司未必能達致公司的預計高嶺土產量;公司現有的採礦作業的礦山服務年限有限,且最終關閉作業將導致與持續進行的監測、修復及遵守環境標準有關的成本及風險等。

金巖高新曾於2025年1月向港交所遞交上市申請,現已失效,此次為二次遞表港交所。

勝軟科技於7月25日披露招股書

擬登陸港交所主板

7月25日,山東勝軟科技股份有限公司(簡稱:勝軟科技)向港交所主板遞交招股書,保薦人為廣發證券(香港)。

勝軟科技是一家數智化解決方案提供商,致力於加速產業發展及轉型。

根據弗若斯特沙利文報告,按2024年收益計,公司是中國智慧油氣解決方案市場前五大參與者中唯一的獨立解決方案提供商,並在中國獨立智慧能源解決方案市場排名第二。

招股書顯示,本次發行募集的資金勝軟科技將用於加強公司現有解決方案的特性與功能,並推出新的特性及解決方案;推進公司的研發工作並提升公司的技術能力;擴大公司的銷售網絡及提升公司的品牌知名度;擴大全球市場覆蓋範圍及探索海外擴展機會;選擇性地尋求油氣田戰略投資與收購機遇,以增強公司的核心競爭力並擴大市場覆蓋範圍;營運資金及其他一般企業用途。具體募資金額未披露。

財務數據方面,2022年至2024年,勝軟科技分別實現營業收入3.91億元、5.02億元、5.25億元,年內利潤分別為3760.7萬元、5366.4萬元、5929.8萬元。

勝軟科技在招股書中披露的風險因素主要包括:若公司無法緊跟技術創新的步伐,並持續提升公司的數智化解決方案,以滿足客戶的期望與需求,公司的業務、經營業績及財務狀況或會受到重大不利影響;公司所處的市場規模及數智化解決方案的需求可能會因各種因素而不如公司預期般迅速增長的風險;無法維持現有客戶,吸引新客戶或增加其購買的風險;公司的大部分收益來自於向有限數目的客戶銷售,公司的貿易應收款項及合約資產亦集中於少數客戶,這使公司面臨與客戶集中度相關的風險;公司的客戶可能會開發自己的數智化解決方案,或以其他方式利用內部資源,以減少或消除對第三方供應商的依賴等。

2023年6月,勝軟科技IPO申請曾獲上交所受理,經歷了三輪問詢,於2024年10月撤回IPO申請。

2025年1月,勝軟科技向港交所遞交了招股書,現已失效,此次為二次遞表港交所。

AIWB於7月25日披露招股書

擬登陸港交所主板

7月25日,AIWB INC(簡稱:AIWB)向港交所遞交招股書,保薦人為浦銀國際。

AIWB為美國首家一站式智能物業建築解決方案供應商。

招股書顯示,本次發行募集的資金AIWB將用於提升公司智能建築平台的研發能力;通過擴充銷售團隊及多渠道營銷計劃深化現有城市的市場滲透率,專注於公司現有的主要市場,同時建立數字化形象,為擴大品牌知名度及爭取客戶奠定基礎;支持公司擴大國內外新城市的版圖,為期五年;擴展公司的海外供應商網絡,為期五年,以達致供應鏈多元化及優化採購成本的雙重目標;策略投資用途,以支持公司的長期增長計劃;營運資金及一般企業用途。具體募資金額未披露。

財務數據方面,2022年至2024年,AIWB分別實現營業收入1.03億美元、1.21億美元、1.05億美元,年內利潤分別為-34.7萬美元、620.4萬美元、1257.5萬美元。

AIWB在招股書中披露的風險因素主要包括:公司的行業為周期性,整體及當地經濟狀況的不利變動可能導致客戶對物業建築需求波動,進而可能對公司的業務、經營業績及財務狀況造成不利影響;倘公司目前市場的物業建築行業衰退,地域集中度可能會對公司造成重大不利影響;公司可能面臨進入新地域市場相關的挑戰及風險;公司目前的客戶羣高度集中,主要客戶數目有限,且可能於往績記錄期間之後持續面臨客戶集中度高的風險;公司目前及未來的WBS平台可能無法獲客戶廣泛接受,公司亦可能無法應對技術變革、客戶需求及偏好的改變,或開發新的產品及功能;智能物業建築行業正在演變,發展方向可能與公司的預期不符,倘可行市場未如公司所預期進一步擴展,或其發展速度較預期緩慢,可能對公司的業務、財務狀況、經營業績及前景造成不利影響等。