早上好,來看一些熱點消息。

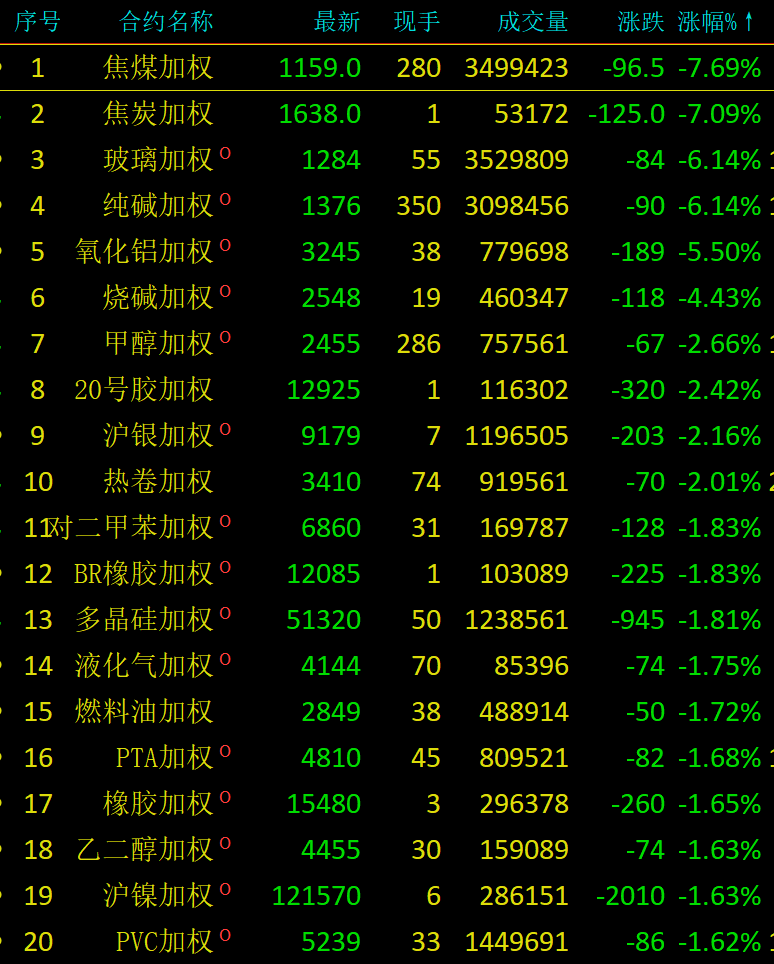

國內期貨夜盤普跌

7月25日晚間,國內期貨夜盤收盤多數下跌,焦煤、焦炭跌超7%,純鹼、玻璃跌超6%,燒鹼跌超4%,甲醇、20號膠、熱卷、燃料油跌超2%。

消息面上,7月25日,大商所調整焦煤期貨主力2509合約交易限額。大商所發布通知稱,經研究決定,自2025年7月29日交易時(即7月28日夜盤交易小節時)起,非期貨公司會員或者客戶在焦煤期貨JM2509合約上單日開倉量不得超過500手,在焦煤期貨其他合約上單日開倉量不得超過2000手。

廣期所當天也發布公告稱,自2025年7月28日交易時起,非期貨公司會員或者客戶在碳酸鋰期貨LC2509合約上單日開倉量不得超過3000手。該單日開倉量是指非期貨公司會員或者客戶當日在單個合約上的買開倉數量與賣開倉數量之和。

近期,國內期貨市場多個品種異動,黑色金屬與新能源金屬漲勢突出。7月25日日盤,焦煤、碳酸鋰、錳硅、硅鐵期貨主力合約均以漲停報收。其中,焦煤期貨本月以來漲幅接近50%,碳酸鋰期貨漲幅接近30%。

特朗普:相信鮑威爾已經準備好要降低利率了

當地時間周五,美國總統特朗普表示,他相信聯儲局將很快啓動降息,這是他數月來一直施壓的目標。此前一天,特朗普與聯儲局主席鮑威爾在聯儲局總部進行了會晤。

特朗普聲稱,他周四與鮑威爾進行了一次愉快的會晤,並相信聯儲局已經準備好提供他幾個月來一直在尋求的寬鬆貨幣政策。

「我認為我們就利率問題開了一場很棒的會議。鮑威爾非常堅定地告訴我,‘國家運轉良好’,我把這句話理解為,他將會開始建議降息。」

不過,鮑威爾及多數聯儲局決策者此前始終對降息持謹慎態度,擔心特朗普政府加徵關稅對通脹的滯後影響。事實上,鮑威爾曾多次以「經濟足夠強勁、可承受高利率」為由,主張在數據明朗前保持觀望。

下周也是聯儲局召開貨幣政策會議的時間。市場普遍預計聯儲局將維持當前4.25%至4.5%的利率目標區間不變。

周四的會晤被視為雙方緩和關係的契機。聯儲局周五發布聲明稱,很榮幸接待總統及共和黨議員一行,並感謝總統對聯儲局總部翻新項目的支持。

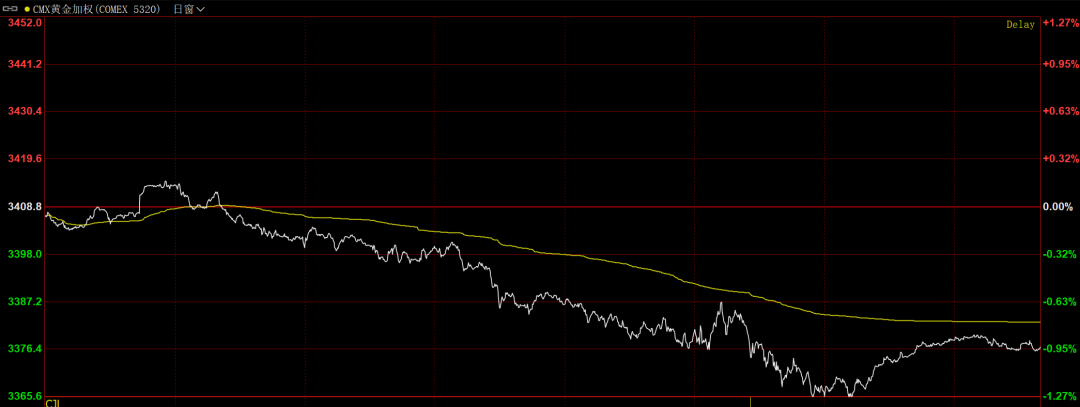

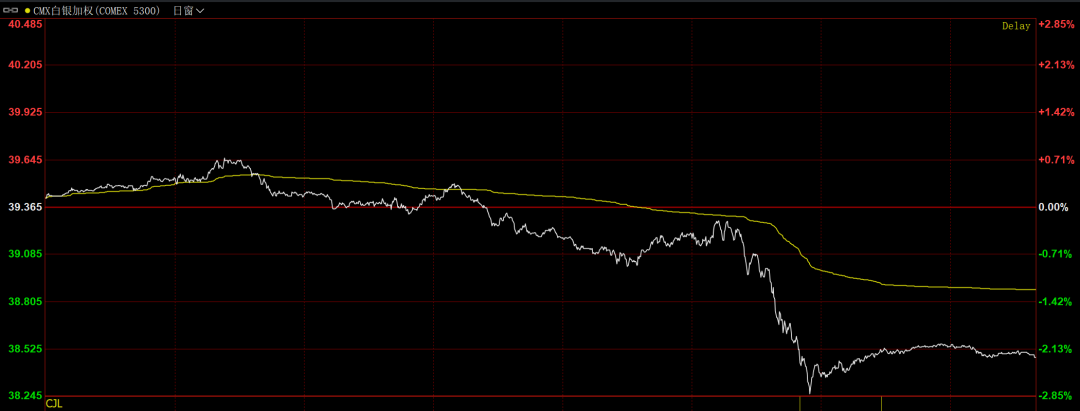

黃金、白銀跳水

周五現貨黃金跌0.94%,報3336.92美元/盎司,本周累計下跌0.40%,整體呈現出倒V形衝高回落走勢。COMEX黃金期貨跌1.02%,報3339.10美元/盎司,本周累跌0.57%。

現貨白銀跌2.32%,報38.1703美元/盎司,本周大致持平。COMEX白銀期貨跌2.23%,報38.350美元/盎司,本周累跌0.31%。

泰柬邊境衝突對天然橡膠價格影響幾何

7月以來,天然橡膠期貨價格呈現顯著上漲態勢。7月25日日盤,天然橡膠期貨延續強勢,主力合約RU2509報收15585元/噸,創兩個月以來新高,累計漲幅超過10%。分析人士表示,泰國與柬埔寨邊境衝突加劇,疊加天氣因素可能影響割膠,共同推升了市場的看多氛圍。

近日,泰國與柬埔寨邊境衝突持續升級。齊盛期貨資深分析師高寧告訴期貨日報記者,當前的地緣政治風險對橡膠市場情緒起到了推動作用。他認為,雖然泰柬邊境衝突區域距離泰國東北部主要產膠區和柬埔寨磅針等主產區較遠,並非橡膠產地核心區域,但仍可能間接影響農民的割膠效率,並波及電力供應、交通運輸等環節。

山金期貨高級能化分析師朱美俠也認為,此次泰柬衝突對天然橡膠市場的實際影響較小,主要是對短期情緒的擾動。她分析稱,泰國橡膠主產區和出口樞紐集中在南部,柬埔寨的橡膠種植和加工區域則集中在東部,而泰柬衝突發生在柬埔寨北部的柏威夏寺附近,遠離主要橡膠種植帶和出口路線。不過,市場仍需關注衝突未來是否升級或向其他地區擴散。

值得注意的是,近期國內政策面釋放了強烈的「反內卷」信號,並出台了一系列配套措施。高寧表示,一系列政策顯著提振了工業品市場的信心,帶動包括天然橡膠在內的工業品板塊價格重心上移。宏觀政策的積極轉向被市場解讀為對製造業的實質性支持,從而強化了市場對天然橡膠等工業原材料的需求預期。

朱美俠也持相似觀點,認為近期天然橡膠價格上漲的主要邏輯在於,「反內卷」政策及國內十大行業穩增長政策的出台短期提振了市場風險偏好,市場做多熱情高漲。「當前政策面暖風頻吹,市場對月底召開的重要會議抱有較高期待,商品市場整體回暖,疊加天然橡膠供需邊際有所改善,共同推動了天然橡膠價格大幅上行。」朱美俠補充說。

迴歸基本面,國海良時期貨能化分析師姜雪婷表示,近期天然橡膠價格上行受到供應擾動與需求韌性的共同支撐。天然橡膠主產區供應擾動持續,原料結構走向分化。雲南產區近期持續強降雨,海南割膠作業恢復緩慢,導致原料膠水供應整體偏緊,膠水收購價格堅挺。此外,台風「韋帕」路徑北移,雖使海南、雲南及越南等地降雨減少,但仍對割膠工作產生不利影響。

與此同時,需求端的穩健表現提供了重要支撐。中國汽車市場上半年延續了良好發展態勢。2025年1—6月,汽車累計產量達1562.1萬輛,累計銷量為1565.3萬輛,按年分別增長12.5%和11.4%。特別是6月份,汽車產量達279.4萬輛,銷量達290.4萬輛,呈現按年和按月雙增長,進一步提振了橡膠市場的樂觀情緒。其中,重卡市場表現尤為亮眼。6月份中國重卡市場總銷量為9.2萬輛(批發口徑),按月增長4%,較去年同期的7.14萬輛大幅增長29%,表明與基礎設施建設相關的重型車輛需求韌性較強。「汽車產業的景氣度直接傳導至輪胎行業,進而拉動了對天然橡膠的需求。」高寧說。

展望後市,朱美俠認為,當前仍是橡膠供應旺季,但受降雨天氣擾動,國內外主產區膠水上量緩慢,原料價格堅挺。下游輪胎開工率按月有所回升,維持常規水平,全國天然橡膠顯性庫存保持穩定且絕對水平不高,基本面邊際有所改善。她預計,天然橡膠期貨在強勢宏觀氛圍中短期將延續偏強走勢,但在基本面無大幅改善的情況下,價格上行空間有限。

高寧分析稱,天然橡膠價格維持偏強走勢的支撐因素包括:主產區天氣不確定性依然存在,東南亞雨季和台風季節可能會繼續擾動割膠作業;下游即將進入「金九銀十」的傳統需求旺季,企業備貨需求將逐步釋放;國內外宏觀政策環境整體偏暖,有利於大宗商品價格表現。他認為,技術上天然橡膠承壓於前期缺口阻力,但趨勢上仍為多頭思路。

在姜雪婷看來,台風帶來的持續性降水影響主產區膠水產出,疊加泰柬地緣風險,原料價格保持堅挺;需求端開工率穩定,與基建關聯緊密的全鋼胎需求受到基建項目的提振。海內外原料供應不暢及下游部分補庫需求共同推動庫存進一步去化。但整個東南亞產區仍處於季節性旺產期,供應趨增的大方向不變。天氣及地緣衝突擾動的持續性仍需進一步評估。她提醒交易者謹慎追高,可關注品種間強弱變化及RU-NR價差走擴帶來的機會。