外賣「三國殺」剛熄火,美團與京東的競爭進入了一個新的角力場——具身智能。近日,京東一口氣宣佈完成了三傢俱身智能領域頭部企業的投資,直接觸發了人工智能以及資本市場的神經。7月初至今,美團也相繼領投它石智航、星海圖等項目。

具身智能作為人工智能的下一個「風口」,以技術為基礎的互聯網大廠不能在這一「賽道」失聲甚至缺席,在自研大模型領域,阿里、字節跳動、騰訊、百度等已率先跑出,「落地」to C端的大模型產品,更將大模型與自身業務融合,激發了業務新的營收增長點。相較之下,美團與京東更專注於具身智能的投入和「落子」。儘管具身智能領域一片火熱,但業內人士認為,商業化「落地」是仍是當下面臨的挑戰。

【平台出手】有平台具身智能機器人銷售額增長17倍

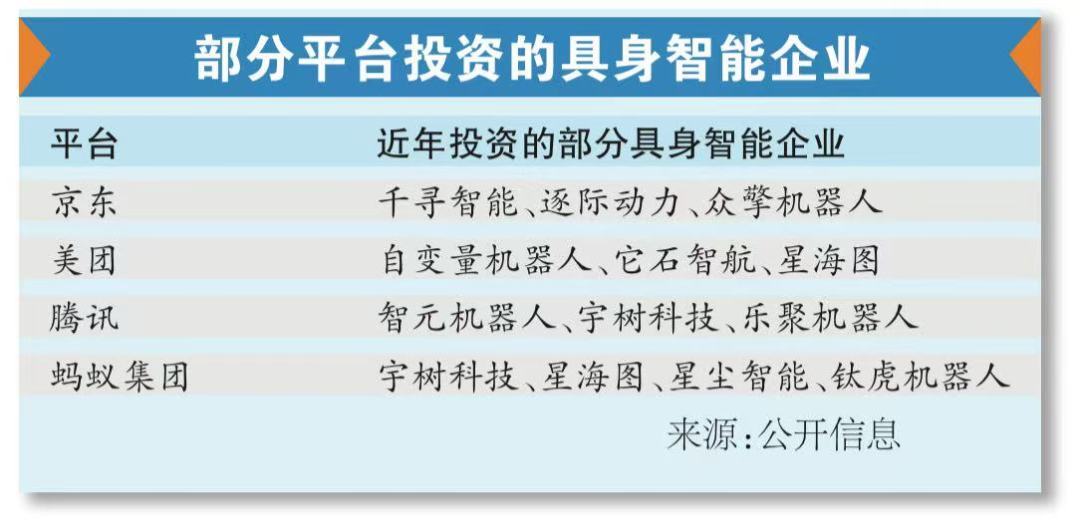

據了解,此次京東投資的三家企業包括千尋智能、逐際動力以及衆擎機器人,都屬於具身智能的頭部企業。從這些企業所在細分領域來看,從AI大腦,到機器人本體再到場景「落地」的全鏈條,凸顯了京東在機器人領域的戰略佈局。

關於具身智能佈局,京東對廣州日報記者回應稱,京東高度重視包括具身智能、大模型在內的技術熱點,聚焦供應鏈場景,推動創新應用。通過內部技術創新和外部投資等方式來構建技術創新生態。

記者留意到,在本輪投資前,京東密集佈局機器人,5月就參與投資了智元機器人。

據透露,京東內部的一支重要力量,就是附身智能品牌JoyInside,通過將京東角色大模型驅動的對話智能體植入機器人、機器狗、AI玩具等硬件中,為用戶提供情感陪伴,增加產品的競爭力。截至目前,京東已經與十餘家頭部機器人品牌達成合作,其中包括衆擎PM01京東JoyInside機器人。另一家剛開售的AI潮玩也接入了JoyInside能力,在京東獨家發售。

記者從京東方面了解到,目前,機器人以及AI硬件已成為京東重點發力的品類。數據顯示,618期間京東智能機器人自營銷售額按年增長3倍,具身智能機器人銷售額增長17倍。與此同時,京東本身擁有豐富的物流、服務等場景,是具身智能的應用者;此外,京東自身的產業大模型基於供應鏈,特別是在以數字人代表交互領域積累了大量專業數據,也有先進而豐富的技術創新應用。

投資觸及機器人行業的不同細分領域

美團在具身智能領域密集出手,投資觸及機器人行業的不同細分領域。據不完全統計,過去三年,美團投資的機器人及相關企業30家。從2024年以來,美團在具身智能領域出手8次,最近自變量機器人、它石智航、星海圖等也成為其投資版圖中的一員。

美團緊扣着「零售+科技」的公司戰略,圍繞「大腦+本體」均有押注。今年5月,自變量機器人宣佈完成數億元A輪孖展,由美團戰投領投、美團龍珠跟投。市場分析稱,此次投資(「端到端」技術)恰好能填補美團在複雜場景下自主決策型機器人的空白,未來可能落地的無人倉儲分揀或即時配送「最後一公里」自動化。

至於機器人的硬件,美團已「手握」機器人明星企業宇樹科技。早在宇樹科技機器人登上春晚火爆出圈之前,2024年,美團以及美團龍珠就曾兩次投資宇樹科技。天眼查APP信息顯示,美團旗下的漢海信息技術持有宇樹科技8.2%的股權,僅次於王興興。此外,包括高仙機器人、未來機器人、非夕機器人、銀河通用機器人等公司,背後都有美團的身影。

美團在2025年公司前景及戰略中提及,在持續貫徹「零售+科技」公司戰略的同時,將加大對AI、無人機配送、自動配送車等前沿科技及相關應用的投入。

【創新場景】

互聯網物流、零售等新業務場景「落地」

「京東、美團等行業巨頭加碼具身智能,本質是為搶佔‘物理世界AI入口’的戰略高地。這一佈局可拓展其業務邊界,從外賣場景延伸至零售、物流、家庭服務等實體產業,形成‘數字+物理’雙生態聯動格局。」天使投資人、資深人工智能專家郭濤告訴廣州日報記者。

今年以來,美團通過無人機「織造」的城市低空物流網絡已陸續顯現。今年6月,美團無人機宣佈,在香港低空經濟監管沙盒框架下,公司首條常態化航線正式投入運營,新航線設在「跨海+公園」場景。

在零售領域,美團的機器人場景也有落地。美團買藥聯手銀河通用,共同推出了全球首個基於人形機器人的智慧藥房解決方案。據悉,該方案中,銀河通用機器人Galbot不僅能夠實現24小時無人值守,還能夠自主判斷哪些商品需要補充,並從貨筐中準確識別、抓取對應商品,精準放置到貨架的預定位置。

資深產業經濟觀察家梁振鵬指出,京東、美團投資具身機器人本質是尋找新增長點。「外賣市場趨於飽和,具身智能作為下一代人機交互入口,能延伸至物流、倉儲、服務等多個場景。」他表示,這種佈局會加速巨頭在智能終端領域的競爭,長期來看,可能形成類似手機生態的爭奪戰,但短期內更可能各自深耕垂直場景,比如京東側重倉儲物流,美團聚焦末端配送。

記者了解到,除了在電商渠道銷售機器人,通過「JoyInside」平台打造標準化的AI操作系統外,出於自身產業的需求,京東已積累了內部具身智能硬件能力。2025年CVPR機器人雙臂操作仿真挑戰賽中,京東科技團隊「JD-TFS」以顯著優勢奪得雙冠,超越了地平線、蔚來、清華、哈工大等國內外知名企業和高校。

對於企業的戰略層面,郭濤認為,大廠通過自研或投資掌握多模態感知、靈巧手控制等核心技術,構建競爭護城河;同時以標準化平台整合傳感器、算法、整機等上下游資源,削弱垂直領域對手的議價能力。未來,巨頭競爭焦點將集中於技術開源生態主導權、場景落地速度及政策話語權,甚至可能通過專利交叉授權、數據共享或投資綁定形成陣營對抗。

【記者觀察】C端普及還需5~10年

巨頭們真金白銀衝入賽道,整個具身智能行業呈現一片繁榮景象。除了京東與美團「押注」外,阿里、螞蟻、騰訊等互聯網大廠也在積極佈局具身智能。

儘管資本市場火熱,但是機器人要有使用場景,商業化「落地」是當下面臨的問題。「目前行業處在相對早期階段,大家可以多給一些耐心。」宇樹科技創始人王興興表示,未來3到5年,人形機器人應用會越來越快,當下已經有一些應用場景,國內外不少公司人形機器人出貨量都有明顯增長,服務業、家用、工業場景、危險場景救援救災場景都有推進,但大規模應用、大規模推廣可能還需要一些時間。

梁振鵬表示,大廠入場會加速具身智能行業的洗牌。但目前,行業在國內處於實驗室到產業化的「過渡期」。頭部企業,例如優必選已實現部分場景商用,但面臨三大難題——技術層面運動控制、環境適應性不足;成本過高制約規模化,例如一台服務機器人成本抵10個工人年薪;以及社會接受度低,政策法規仍有待完善等。「短期內,具身智能可能先在B端的工業場景突破,C端普及還需5~10年。」他坦言。

此外,雖然具身智能的頭部企業能吸引大廠的目光,但整個行業而言,還處於起步階段,企業的孖展只直達天使輪、A輪,未來企業持續需要資金來維持研發和生計。薩摩耶雲科技集團AI機器人行業研究員鄭揚洋直言,國內具身智能在技術、孖展、場景、成本、供應鏈方面仍然存在難題。成本方面,單個機器人相對家庭來講成本過高;供應鏈方面,精密減速器等高端元件與國外優質元件仍有一定差距。

(文章來源:廣州日報)