出品:新浪財經上市公司研究院

作者:君

7月17日,中國證監會國際合作司發布關於大行科工(深圳)股份有限公司(下稱「大行科工」)境外發行上市備案通知書。通知顯示,大行科工擬發行不超過910萬股境外上市普通股並在香港聯合交易所(下稱「聯交所」)上市。7月22日,大行科工正式向聯交所遞交上市申請,獨家保薦人為中信建投國際。

據招股書披露,大行科工擬將募集資金用於:(1)生產系統現代化及擴大運營規模;(2)強化經銷網絡及策略性品牌發展;(3)加強研發能力;(4)營運資金及其他一般企業用途。

近年來,大行科工業績亮眼,營收、淨利潤逐年快速增長。然而,大行科工的業務模式卻暗藏隱憂。一方面,大行科工銷售高度依賴第三方經銷商,造成存貨積壓,佔總資產的四成以上,減值風險較嚴峻。另一方面,大行科工僅有一家工廠,且常年超負荷運轉,自行車主要靠外包生產,質量問題頻發。

此外,現年83歲高齡的創始人韓德瑋控制大行科工九成股權,並擔任執行董事、董事長兼總經理,負責監督及管理集團的總體戰略規劃、經營方針及日常營運。這種「一言堂」架構,引發市場對大行科工治理水平的質疑。大行科工於今年1月首次遞交招股書,3個月後即突擊清倉式派息2000萬元,佔公司前4個月淨利潤的九成以上。從2022年至今,大行科工累計派息超6000萬元,絕大部分都進了韓德瑋的腰包。

生產依賴代工廠 銷售依賴經銷商

據官網介紹,大行科工是一家全球領先,且快速擴展的摺疊自行車公司,在全球及中國內地摺疊自行車行業銷量排行第一。根據灼識諮詢的資料,按2024年零售量計,大行科工於中國內地摺疊自行車行業佔有顯赫地位,市場份額達26.3%,按2024年零售額計,大行科工亦於中國內地摺疊自行車行業處於領先地位,市場份額為36.5%。

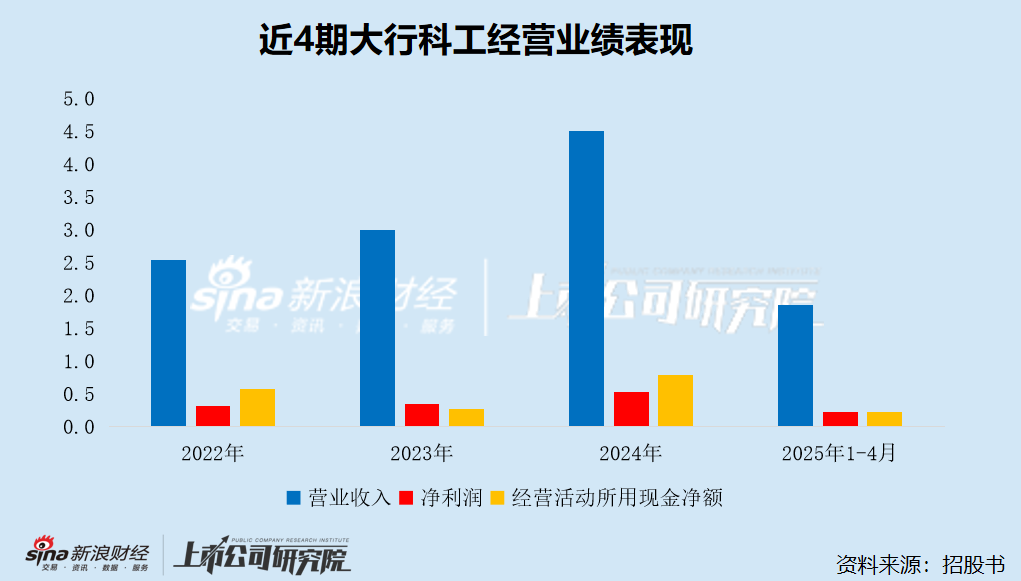

財務數據顯示,2022-2024年,大行科工公司分別實現營業收入2.54億元、3.00億元及4.51億元,複合年增長率為33.1%;錄得淨利潤3143.4萬元、3485.0萬元及5229.9萬元;經營活動所用現金淨額5766.6萬元、2686.5萬元及7894.2萬元。

2025年前4個月,大行科工實現營業收入1.85億元,按年增長46.91%;錄得淨利潤2152.8萬元,按年增長69.11%,業績增長強勁。

儘管交出了亮眼的成績單,但大行科工的業務模式卻暗藏隱憂。

銷售端,大行科工高度依賴傳統的線下經銷商模式。2022至2024年及2025年前4個月,經銷商客戶貢獻了大行科工總營收的61.3%、70.5%、68.2%和69.5%,接近七成。但該渠道的毛利率最低,2025年前4個月僅26.9%,遠低於直銷水平。

近年來,大行科工的存貨餘額持續走高,由2022年底的5773.9萬元增長至2024年底的1.13億元,並進一步增至2025年4月底的1.5億元,超過同期營收增速。截至2025年4月底,大行科工的存貨佔流動資產的44.62%,佔總資產的40.70%,佔用了公司大量的流動資金。相較之下,同行上海鳳凰(維權)的存貨佔總資產的比重僅為個位數,遠低於大行科工,且近年來呈持續下降趨勢。

從存貨周轉的角度來看,大行科工的庫存積壓風險更為顯著。2022至2024年,大行科工的存貨周轉天數高達118天、126天及116天,而同期上海鳳凰的存貨周轉天數分別為80天、76天及56天,遠短於大行科工,且呈逐年下降趨勢。2025年一季度,上海鳳凰的存貨周轉天數進一步縮短至44天,約為大行科工的三分之一。

大行科工表示,為了管理庫存,公司通常會在售出產品前預測客戶需求,再保持足夠的庫存來滿足該等預估需求。然而,公司不能保證能準確預測產品需求,也不保證庫存水平足以應付實際市場需求。如果所出售產品的市場需求突然下跌,將可能導致庫存過剩或陳舊,進而對公司的財務狀況及經營業績造成重大不利影響。

生產端,大行科工主要委託OEM供應商完成訂單,並輔以惠州工廠內部生產。據招股書披露,惠州工廠的設計產能為10萬輛/年;2022至2024年及2025年前4個月,惠州工廠的實際產量分別為10.54萬輛、9.29萬輛、10.38萬輛及3.47萬輛,分別佔大行科工當期總銷量的70.79%、59.25%、45.24%及37.18%,呈逐年下滑趨勢。

由於惠州工廠產能有限,大行科工高度依賴OEM供應商,即第三方代工。2022至2024年及2025年前4個月,大行科工分別有4.4萬輛、7.65萬輛、13.67萬輛及6.60萬輛自行車由OEM供應商生產,分別佔內部生產及向OEM供應商採購之自行車總數約29.5%、45.1%、56.8%及65.5%,呈現逐年上升趨勢。

也就是說,目前大行科工自行車主要靠外包生產。

2022至2024年及2025年前4個月,大行科工向五大供應商的採購額分別佔各期間採購總額的32.7%、42.7%、46.2%及52.1%,呈逐年快速上升趨勢,顯示對主要供應商的依賴程度在增強。

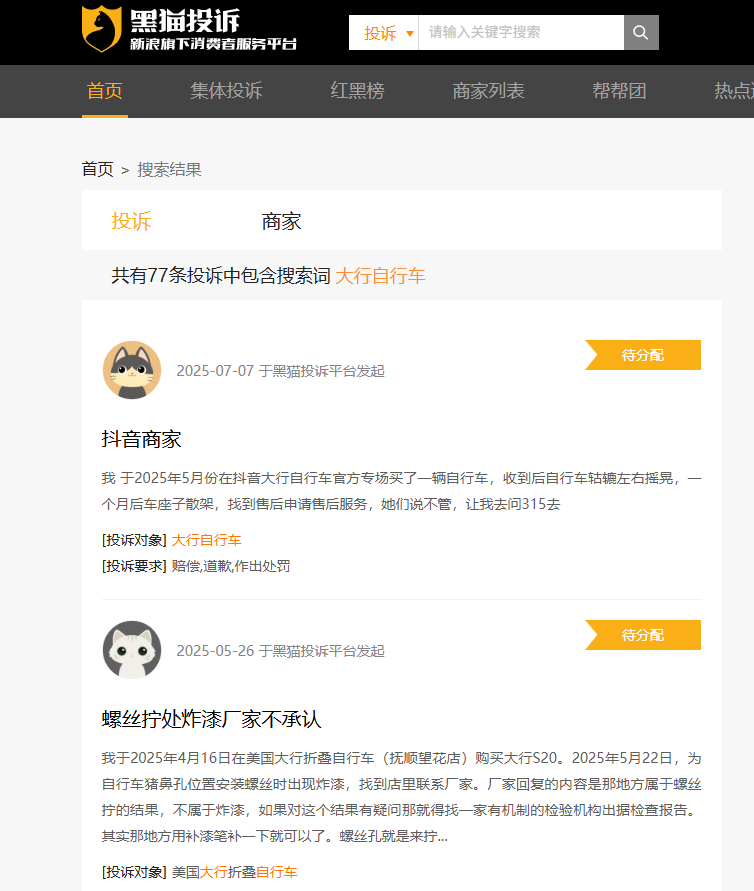

在黑貓投訴 【下載黑貓投訴客戶端】平台上,有77條直接指向大行自行車的投訴,若以「大行」為關鍵詞進行檢索,投訴量則高達1890條,涉及鏈條脫落、車架異響、虛假宣傳等缺陷。雖然並不代表企業投訴總量,但也從一定程度上說明了公司生產模式所存在的問題。

黑貓投訴

黑貓投訴2024年,因代工產品品控問題,大行科工退換貨率升至3.2%,較2022年的1.8%近乎翻倍。儘管公司通過派駐質量監督員和引入AI視覺檢測系統(2024年投入300萬元)改善品控,但代工模式的先天缺陷仍難根治。

值得一提的是,2022年及2024年,大行科工的五大供應商均包含深圳市協進五金製品有限公司(下稱「深圳協進」)。2022至2024年,大行科工向深圳協進的採購額分別為511.38萬元、510萬元及905.4萬元,分別佔公司在有關期間的採購總額3.7%、2.6%及2.9%。

天眼查顯示,大行科工曾持有深圳協進40%股權,後於2022年6月將所持全部股權出售給自然人李傑。2023年3月,深圳協進因違反《中華人民共和國安全生產法》第三十條第一款,被深圳市光明區應急管理局罰款2萬元。

遞表前突擊清倉式派息 83歲高齡實控人掏空公司利潤?

創始人韓德瑋是大行科工的靈魂人物。

1982年,美籍華裔韓德瑋創立大行品牌,通過美國公司DNA開始經營大行品牌。2001年,DH科技成立,以將大行業務擴展至中國市場,其後DNA不再經營大行品牌,主要作為大行自行車在美國的銷售渠道。2016年,大行科工以深圳市美大行科技有限公司為名稱成立,以負責大行品牌的運營管理。2023年,大行科工完成股改,並更名為大行科工(深圳)股份有限公司。

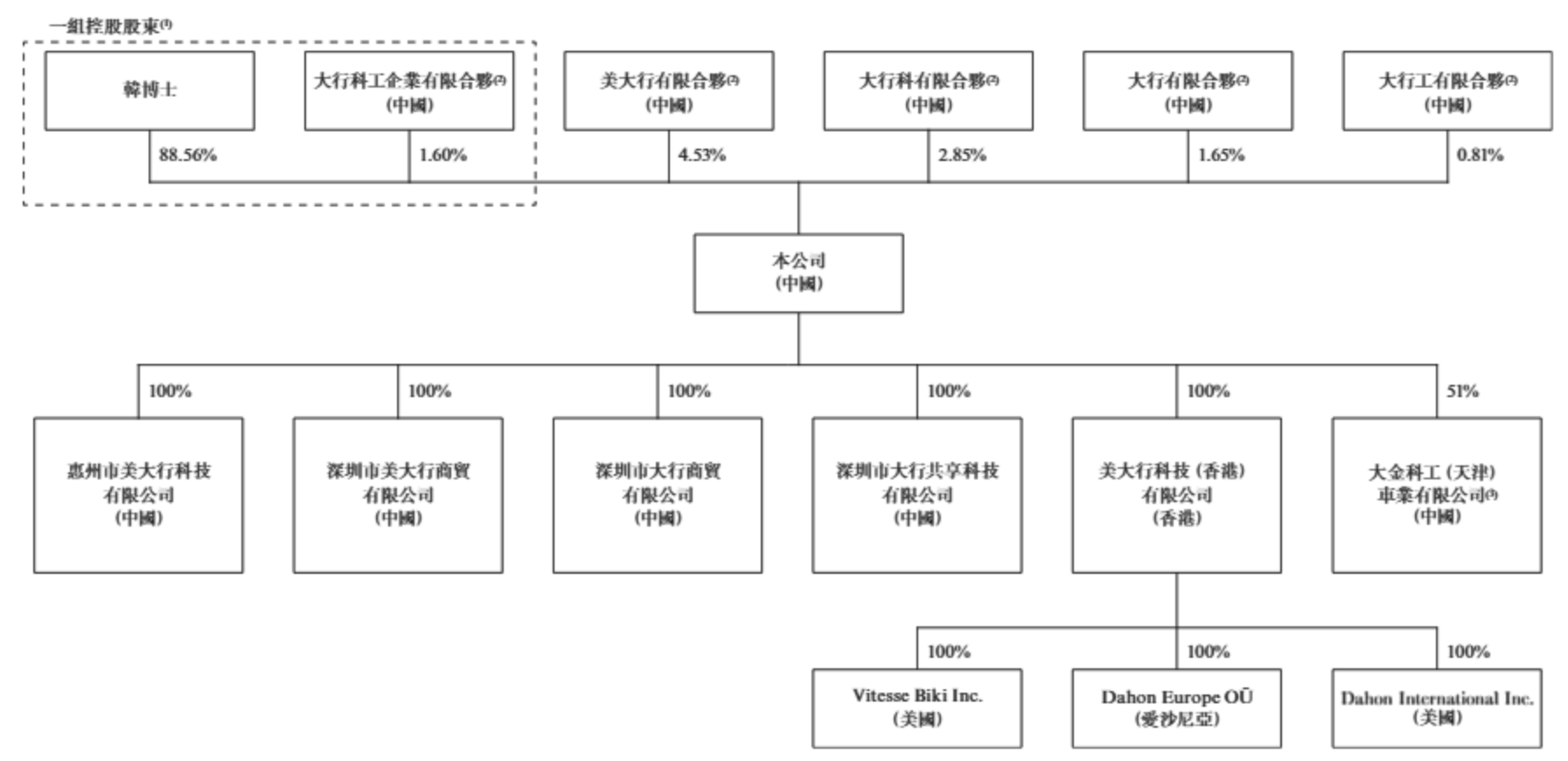

截至目前,韓德瑋直接持有公司88.56%股權,透過員工持股平台大行科工企業有限合夥間接持有公司1.6%股權,持股比例合計高達90.16%,擁有絕對控制權。除韓德瑋外,大行科工其餘股東均為員工持股平台。這種「一言堂」股權架構為大行科工的治理有效性埋下了隱患。

自從大行科工推進港股IPO以來,其高比例派息就引發外界多重爭議,核心問題直指大股東套現嫌疑、高比例派息等方面。

2022年、2024年,大行科工分別派發股息2350萬元、1800萬元,分別佔公司當期淨利潤的74.76%、34.42%,均已全部支付完畢。2025年4月,大行科工突擊派發股息2000萬元,佔公司前4個月淨利潤的92.90%,截至月底已支付600萬元。而此時距離大行科工首次遞表僅過去了3個月,正處在衝刺港股上市的關鍵時期。

2022年至今,大行科工累計派發股息6150萬元,按持股比例計,絕大部分流入了實控人韓德瑋的腰包。

更值得警惕的是,大行科工歷史上存在股權代持情形。公司成立當初,前僱員謝再凡及監事匡文標代韓德瑋持有大行科工100%股權。2019年11月15日,在韓德瑋指示下,大行科工100%股權交由僱員顏小燕及執行董事劉國存代持。2020年12月4日,在韓德瑋指示下,顏小燕及劉國存分別向韓德瑋轉讓公司的60%及40%股權,上述代持安排隨即終止。

大行科工解釋稱,「該代持安排旨在便利行政事務」。就此,證監會專門要求公司說明「股權代持形成原因、合法合規性及是否存在糾紛或潛在糾紛」,凸顯監管層對此問題的重視。

大行科工創始人韓德瑋現年83歲高齡,仍在擔任執行董事、董事長兼總經理,負責監督及管理集團的總體戰略規劃、經營方針及日常營運。同時,韓德瑋還在大行科工5家附屬公司擔任高管,現為美大行科技(香港)有限公司、Dahon International Inc.及大金科工(天津)車業有限公司的董事、Vitesse Biki Inc.的總裁及Dahon Europe OÜ的管理層董事會成員。此外,公司獨立非執行董事李勵生也已經83歲高齡。

當資本市場開始用成熟行業的估值標準審視這家「隱形冠軍」,其IPO估值或將面臨嚴峻考驗。

責任編輯:公司觀察