投資要點

超微電腦(納斯達克:SMCI)是人工智能革命中的領先企業,設計並製造高性能服務器,為全球最大的AI數據中心以及智能工廠和5G網絡等邊緣應用提供動力。預計2025財年收入將達到約220億美元,反映了AI服務器的強勁需求,按年增長47%。這一增長主要由採用英偉達先進的Blackwell GPU的部署推動,超微電腦獲得了該GPU供應的顯著份額,約佔英偉達GB200供應的25%,相當於約1萬台服務器機架。超微電腦當前的遠期市盈率接近22倍,2026財年的收入預計增長30%,其股票價值因其AI領導地位而極具吸引力。我們的折現現金流(DCF)模型估算其合理價值區間為每股88至139美元,反映了持續增長和利潤率擴大的一種樂觀情景。這使得超微電腦成為希望投資於不斷擴張的AI和雲基礎設施市場的投資者的優選機會。

來源:TradingKey

財務表現- 2025財年第三季度亮點

超微電腦2025財年第三季度(截止2025年3月)業績表明其抓住了AI浪潮,儘管仍在應對Blackwell供應的波動。隨着2025財年第四季度收益臨近,我們結合第三季度數據和第四季度指引來分析超微電腦的增長勢頭。

· 收入:第三季度為46億美元,按年增長19%,得益於Blackwell服務器的早期出貨。第四季度指引為56億至64億美元,低於市場一致預期的68.1億美元,主要因Blackwell產量擴張推遲,但仍反映出強勁的AI需求。

· 調整後每股收益:第三季度為0.31美元,符合預期,儘管對舊款Hopper GPU進行了減值撥備。第四季度指引為0.40至0.50美元,反映轉型成本。

· 毛利率:非GAAP毛利率從第二季度的11.8%降至第三季度的9.6%,受價格競爭和Blackwell相關費用(如液冷基礎設施)影響。預計第四季度將回升至約10%。

· 營業收入:非GAAP營業收入為2.8億美元,營業利潤率為6.1%,反映了對DLC2等節能服務器技術的研發投入增加。

· 淨利潤:第三季度接近1.09億美元,按年下降,主要因Blackwell服務器部署的過渡期。

· 股票回購:2025年擬進行5億美元的股票回購計劃,顯示對超微電腦未來的信心。

三季度的毛利率壓力和謹慎的四季度業績指引主要源於Blackwell GPU生產產能在2025年初才逐步釋放,導致約10億美元收入未能及時在前三季度實現,而順延進入2025財年後期及2026財年。隨着生產自2025年2月左右全面啓動,公司預計未來季度將實現強勁復甦。

公司概覽

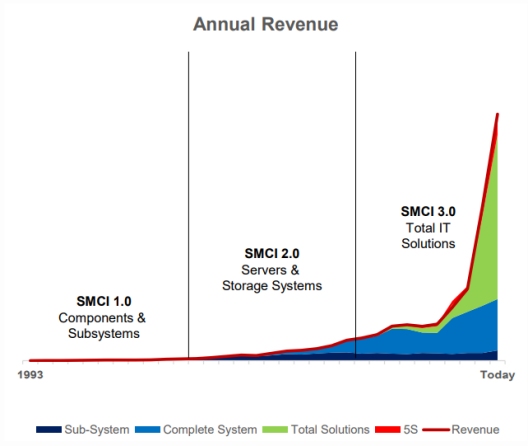

超微電腦成立於1993年,位於加利福尼亞州聖何塞,專注於為AI、雲和邊緣應用(如5G和智能城市)設計高性能服務器。客戶可以根據需求定製處理器、內存和冷卻系統。2023年推出的數據中心構建模塊解決方案(DCBS)為AI數據中心提供一站式服務,預配置包含GPU、存儲、網絡和軟件機架,縮短30%的部署時間。其Direct Liquid Cooling 2.0(DLC2)技術讓服務器運行靜音,節能40%水電,吸引環保導向客戶。超微電腦與英偉達(Blackwell GPU)、英特爾和AMD(CPU)以及愛立信(5G邊緣連接)合作,客戶涵蓋超大規模雲服務商(AWS)、AI企業(如xAI)和全球範圍內的企業,生產基地分佈於美國、台灣和馬來西亞。

來源:SMCI

競爭分析

在人工智能和 GPU 驅動的需求推動下,全球服務器市場經歷了非凡增長。根據IDC數據,2024年超微電腦在全球服務器市場佔有約6.5%至10.5%的份額,緊隨市場領導者戴爾科技,該公司約佔7.2%收入份額。惠普企業(HPE)和聯想分別佔據大約5.5%和4.9%。富士康和廣達等較小競爭者則主要挑戰亞洲市場。儘管 超微電腦的毛利率由於與創新液冷技術相關的前期成本最低,但由於人工智能需求的推動,其收入增長顯著高於競爭對手。

超微電腦的優勢在於快速部署英偉達最新GPU(2023年H100和2025年Blackwell)以及模塊化的數據中心構建模塊平台,賦予其速度和靈活性的競爭力。但較小的規模和對英偉達供應鏈的依賴,使其面臨大型競爭對手的挑戰風險。

收入構成 (2025財年第三季度)

服務器及存儲系統(46.6億美元,佔97%):按年增長20.6%,主要由搭載Blackwell GPU的AI服務器和麪向AWS等超大規模雲及xAI等AI公司的存儲產品驅動,體現了超微電腦對高性能AI基礎設施的專注。

子系統及配件(1.41億美元,佔3%):按年下降7.24%,涵蓋服務器主板、機箱和電源。增長放緩主要由於客戶採購推遲至第四季度,老代產品庫存準備增加以及宏觀經濟挑戰。

來源:SMCI, TradingKey

美國(60%,27.7億美元):超微電腦最大市場,按年增長3%,由AWS、微軟及AI初創企業推動。美國市場增長反映了對Blackwell GPU支持的AI基礎設施的強烈需求。

亞洲(30%,13.5億美元):按年增長77%,主要由中國、台灣和日本對AI及5G技術的強勁需求驅動。亞洲的快速增長顯著助力超微電腦全球擴張。

歐洲(6%,2.9億美元):收入按年下降約2.5%;然而,持續的雲擴展和沙特20億美元DataVolt數據中心項目突顯該地區的重要戰略投資和增長機會。

其他地區(4%,1.87億美元):按年激增83%,主要來自拉丁美洲等較小市場的強勁需求。

來源:SMCI, TradingKey

增長潛力

超微電腦正乘着三大科技浪潮:人工智能、雲計算和邊緣計算。目前價值2000 億美元的人工智能硬件市場預計到 2030 年將以每年 20% 的速度增長,而 超微電腦佔據了絕佳的市場地位。其服務器針對NVIDIA 最新的 GPU(例如 Blackwell 和即將推出的 GB300)進行了優化,隨着 AWS、Google Cloud 和 Microsoft Azure 等公司紛紛構建更大規模、支持人工智能的數據中心,超微電腦的服務器需求旺盛。例如,儘管與一些競爭對手相比起步較晚,超微電腦仍能快速推出基於Blackwell 的服務器,這展現了其快速創新的實力。液冷技術是 超微電腦的另一項王牌技術,因為像Blackwell 這樣的新型人工智能芯片會產生大量熱量,而超微電腦每月可以生產超過5000 個液冷機架。

除了人工智能之外,超微電腦還在進軍價值500 億美元的邊緣計算市場,該市場每年以 15% 的速度增長,因為 5G 和物聯網設備需要緊湊高效的服務器來支持智能工廠或自動駕駛汽車等應用。其在馬來西亞的新工廠提升了其滿足全球需求的能力,而與沙特阿拉伯DataVolt等公司的合作則表明新興市場的興趣日益濃厚。此外,超微電腦的環保設計有助於數據中心節省電力,這在能源成本和可持續性問題日益凸顯的當下至關重要。在這些利好因素的推動下,超微電腦有望在2026年實現30%的收入增長,尤其是在Blackwell出貨量不斷增長的情況下。

估值

基於我們的折現現金流(DCF)模型,預估超微電腦的內在價值區間為每股88至139美元,反映強勁增長和利潤率改善情景。

目前,超微電腦的預期市盈率約為22 倍,相對於 NVIDIA 等同行(遠期市盈率接近36 倍)而言頗具吸引力,這反映了超微電腦憑藉不斷擴展的GPU 產品組合所展現出的強勁增長前景。然而,要證明這一估值的合理性,超微電腦必須繼續實現持續的盈利增長,併成功執行其增長戰略。

風險因素

超微電腦面臨以下主要挑戰:

· Blackwell供應延遲:英偉達GPU短缺已減緩超微電腦 AI服務器的出貨,可能持續制約增長。

· 競爭壓力:戴爾、惠普等大型競爭對手若能追趕超微電腦的技術進展,可能侵蝕市場份額。

· 利潤率壓力:新品啓動成本及價格戰壓縮利潤,尤其是高利潤液冷機架銷售的推遲。

· 治理問題:審計師辭職及2024年SEC申報延遲引發投資者擔憂,儘管未發現欺詐。

· 經濟放緩:全球經濟衰退或減少IT支出,影響服務器需求和增長。

原文鏈接