文|天下財道 煜明

酒桌燈光暗了一檔,白酒K線綠了一屏。這其中,水井坊是個典型。

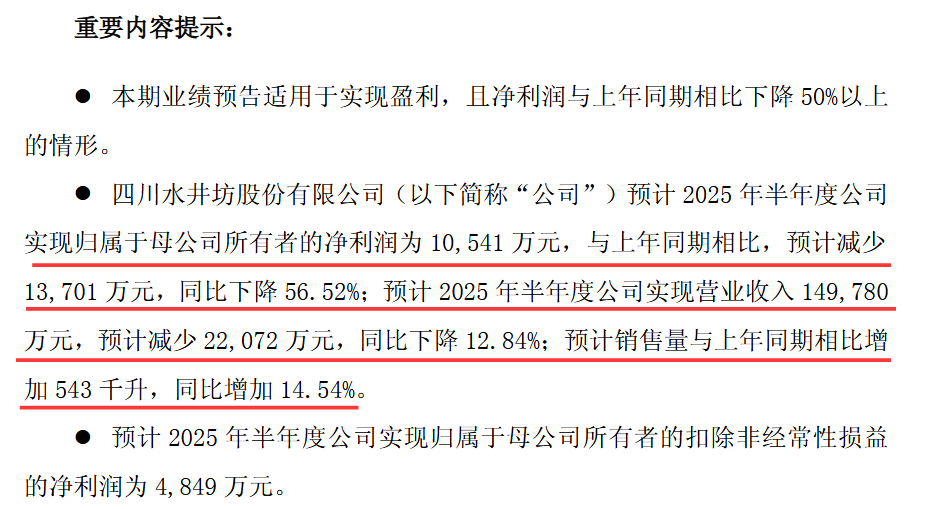

日前,當水井坊端出自己的「半年成績預告單」,整個行業更感寒風蕭蕭:營收-12%,淨利-56%,這還是在銷售量增加14%背景下發生的。

(來源:半年業績預告)

一邊增量、一邊失血,像極了在風雪中奔跑的人——身上出汗,手腳卻冰涼。

賣得更多,為何錢包更癟?水井坊究竟發生了什麼?其未來發展又會如何?

業績之困

水井坊全稱是四川水井坊股份有限公司,成立於1993年12月,1996年12月登陸上交所。

全球酒業巨頭帝亞吉歐後來經過多次增持,於2013年成為其實際控制人,是業內唯一一家外資控股的白酒企業。

公司主營業務為白酒產品的生產與銷售。

(來源:同花順iFinD)

近些年來,水井坊陷入發展瓶頸期。

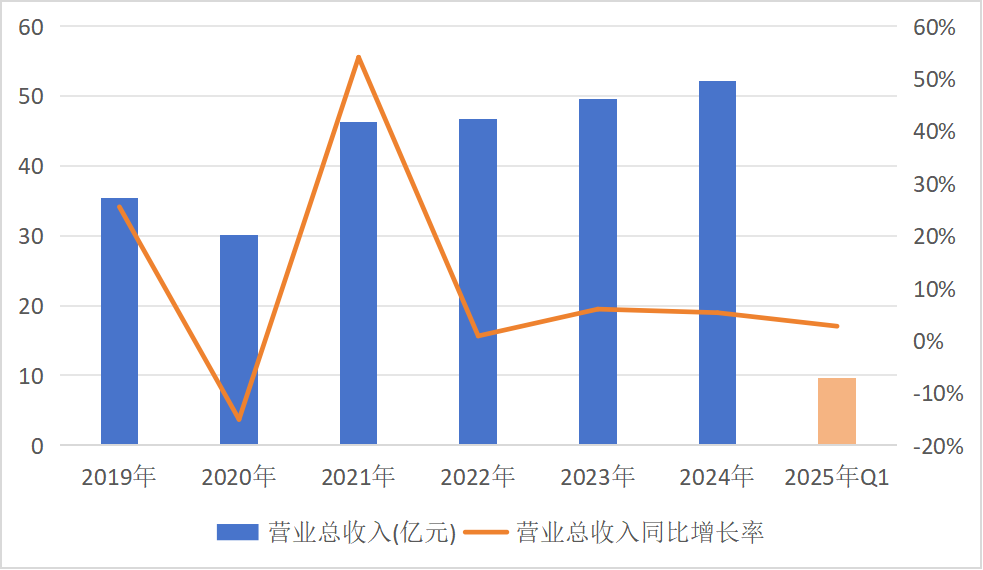

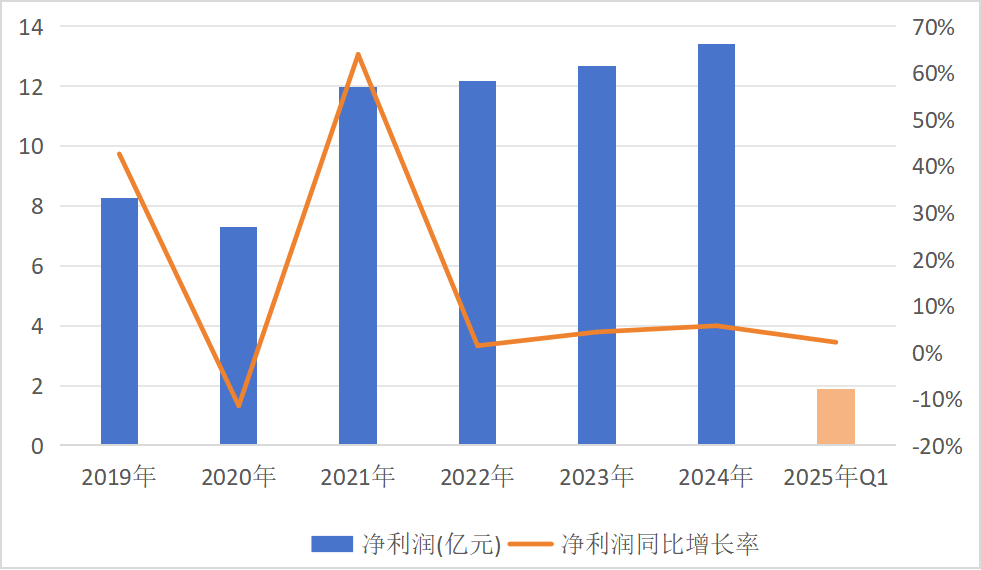

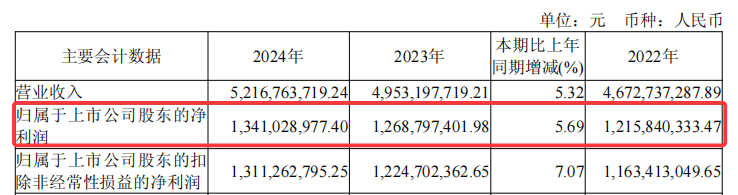

財報顯示,2022年至2024年,水井坊營收約為47億元、50億元和52億元,分別按年增長0.88%、6%和5%;歸母淨利潤約為12.16億元、12.69億元和13.41億元,分別按年增長1.40%、4.36%和5.69%。

不難看出,無論營收還是淨利增速,都陷入個位數的艱難跋涉之中。

(來源:同花順iFinD)

到了今年上半年,情況急轉直下。

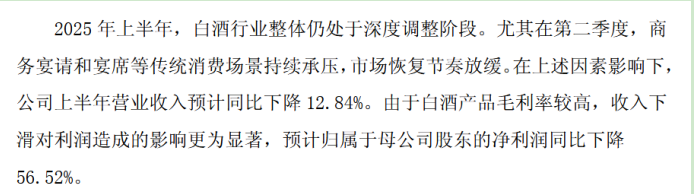

根據最新業績預告,水井坊2025年上半年營收按年下降近13%,歸母淨利潤按年下降超過 56%。

水井坊的解釋是,「上半年白酒行業整體仍處於深度調整階段。尤其在第二季度,商務宴請和宴席等傳統消費場景持續承壓,市場恢復節奏放緩」。

(來源:業績預告)

難道是行業環境所致,都這般喫力?也不盡然。

許多知名白酒企業尚未預告今年上半年業績,但從去年情況來看,營收保持雙位數增長的企業不在少數,比如貴州茅台、山西汾酒,甚至金徽酒、今世緣等等。財報顯示,在20多家上市酒企中,2024年水井坊營收增速水平居於第9位。

(來源:同花順iFinD)

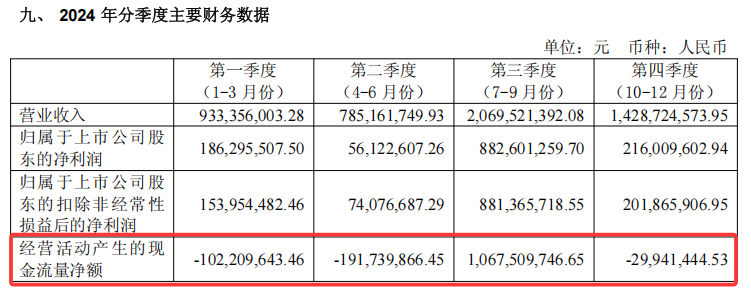

一邊是賣的挺喫力,一邊是存貨增的挺快。財報顯示,水井坊2024年末存貨上升至32億元,增幅高達31%。截至今年3月末,公司存貨金額已達近34億元。

(來源:2024年年報)

(來源:2025年一季報)

存貨不僅佔用了大量資金,還導致跌價準備增加或高企。水井坊最近三年資產減值損失分別為1325萬元、1968萬元、1266萬元,侵蝕了企業的利潤。

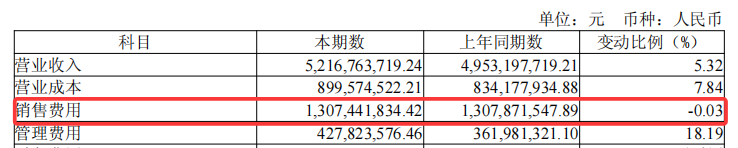

好酒也怕巷子深。為了去庫存,水井坊不得不投入大量銷售費用,而這又會對公司利潤產生較大影響。財報數據顯示,水井坊2024年銷售費用為13億元,僅比淨利潤少3359萬元,銷售費用率高達25%。

(來源:2024年年報)

酒難賣是一方面,酒賣出去了,收不回來真金白銀,也是麻煩事。

對於企業來說,放寬賬期,給經銷商喘氣,但就怕也給自己綁上了「炸彈」。

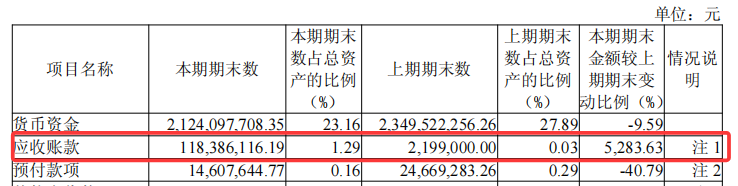

一般而言,應收賬款增幅應與營收增幅成正比,但水井坊在營收增長為個位數情況下,應收賬款卻大增。財報顯示,公司2024年末應收賬款約1億元,按年暴增5284%。

這種現象並非去年偶然出現。截至2025年一季度末,水井坊應收賬款約4 億元,按年激增4832%。

(來源:2024年年報)

(來源:2025年一季報)

對企業而言,錢收不回來,容易造成流動性緊張,而這又會增加償債風險。

財報顯示,水井坊在2024年單季的經營活動現金流量淨額多次告負,2025 年一季度惡化至-5.76 億元,按年驟降 463%。

(來源:2024年年報)

(來源:2025年一季報)

高端之痛

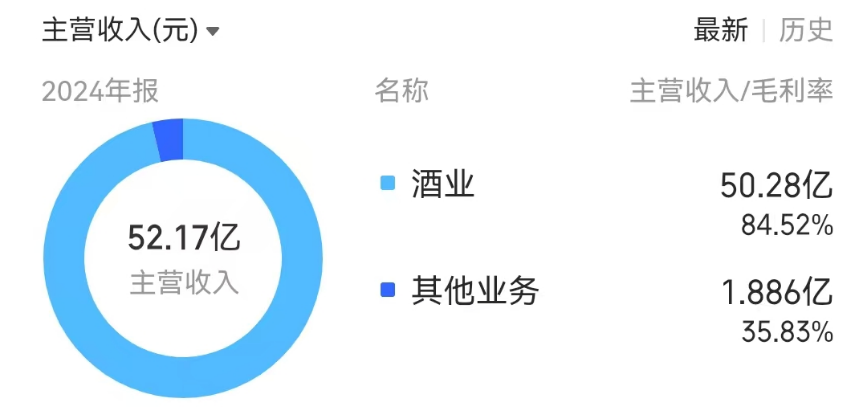

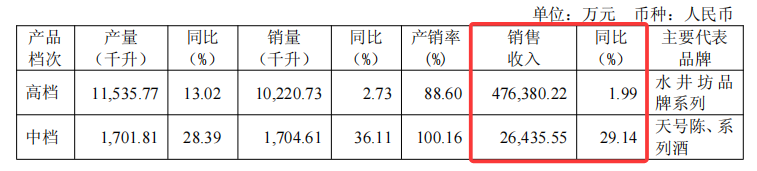

水井坊產品以高端和次高端為主。財報顯示,2024年,水井坊高檔產品收入47億元,佔營收約90%,但按年增速不足2%,增長乏力態勢明顯。

相比之下,中檔產品雖增速較快,但營收基數佔比不足10%,對整體業績的拉動作用有限。

(來源:2024年年報)

水井坊對高端產品的依賴,使其業績容易受到主打產品市場表現波動的影響。

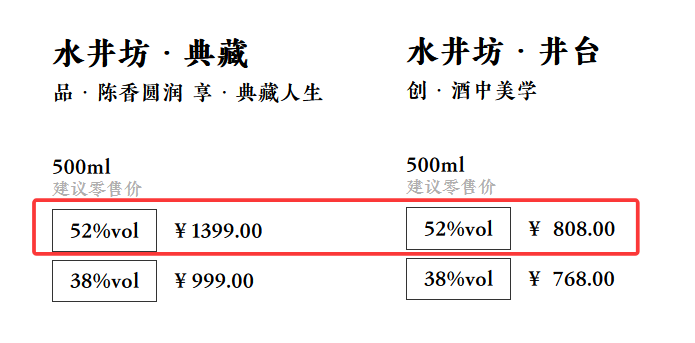

況且,水井坊高端產品價格倒掛現象嚴重,第三方電商平台上的售價遠低於建議零售價。例如,據今日酒價公衆號顯示,7月15日,水井坊・典藏(52度/500ml)和水井坊・井台的價格分別為690元和510元,而水井坊官網顯示這兩款產品的建議零售價分別為1399元和808元,存在709元和298元的價格倒掛。

實際售價均大幅打折,這既反映了市場供需失衡,也削弱了水井坊高端產品的形象和盈利能力。

(來源:今日酒價公衆號)

(來源:公司官網)

今年上半年,水井坊預計銷售量與上年同期相比增加543千升,按年增加約14%。公司表示,銷售量全部來自中高檔酒。

賣得更多,但賺得更少,核心或在於價格下跌比較厲害。

當然,這也並非水井坊一家的難題。白酒行業進入調整期後,普遍存在渠道庫存偏高、終端動銷不暢等情況,不少渠道商選擇低價拋貨、串貨銷售。總體來看,低價競爭對酒企的業績造成巨大沖擊。

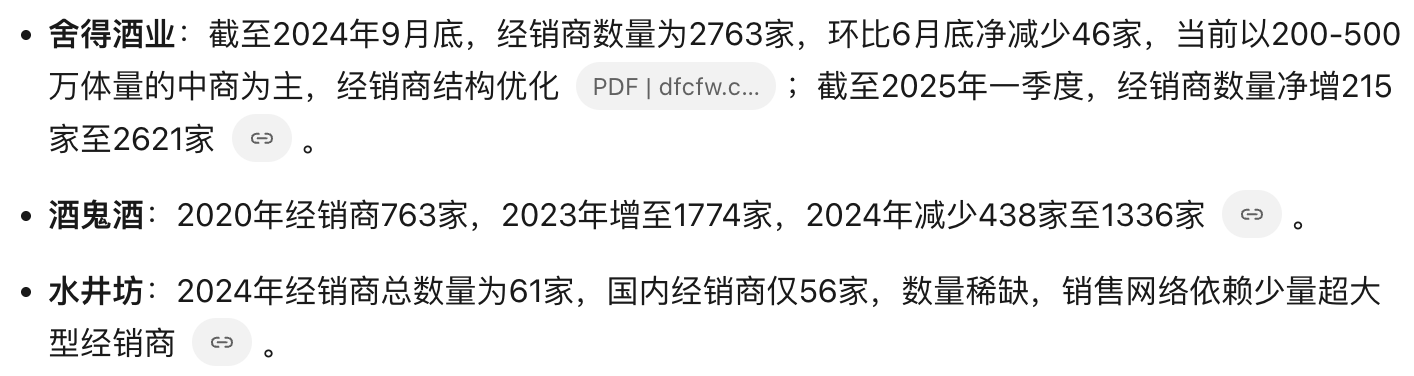

值得注意的是,水井坊經銷商數量明顯不足。財報顯示,截至2024年末,水井坊國內+國外經銷商合計為61家,其中國內56家,國外5家。而同樣深度佈局中高端的捨得酒業最新經銷商數為2600家,酒鬼酒2024年的經銷商數量也超1300家。

(來源:2024年年報)

(來源:百度搜索)

股價之殤

自被帝亞吉歐控股以來,水井坊管理層變動頻繁,總經理平均每任任期僅兩年左右。據報道,自2010年以來,水井坊已經換了七任總經理。在2014年左右,曾出現一年中260人的中層幹部離職的現象。

(來源:公開報道)

有業內人士對《天下財道》表示,當企業高層變動頻繁時,容易造成公司戰略搖擺,也難免會影響經銷商和投資者的信心。當經銷商對企業未來發展信心不足時,有可能減少合作、降低拿貨積極性;而投資者則會重新審視水井坊的實力,進而有可能影響企業的孖展和發展環境。

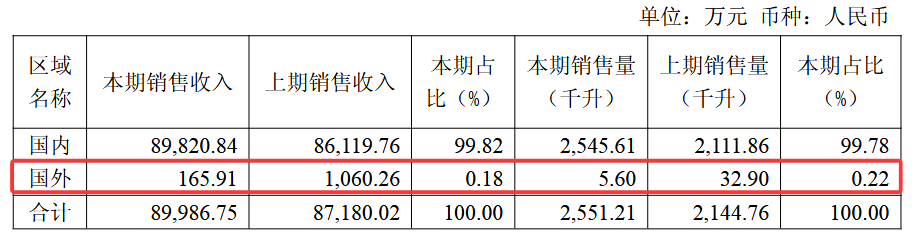

理論上說,帝亞吉歐應該擁有全球資源與渠道優勢,但對水井坊的國際化進程助力不足,水井坊拓展海外市場情況不甚理想。財報顯示,公司2024年海外市場營收雖有增長,但2025年一季度按年下降 84%,海外營收驟降至165萬元。

(來源:公司公告)

所有這一切,都反映到資本市場上。水井坊股價2021年創出歷史高點158.16元/股(前復權,下同),其後持續數年在下降通道中運行。截至今年7月25日收盤,水井坊股價報收42.69元/股,較歷史高點大跌72%。

這種走勢的背後,是不少機構在陸續減持水井坊。

水井坊近些年股價走勢圖(月K線)

(來源:東方財富網)

儘管如此,水井坊(總市值208億)主要高管的薪酬依然不低,其中,董事長持有近2萬股水井坊、年薪超百萬,總經理年薪超600萬,副總經理年薪也有400多萬,遠超貴州茅台(總市值1.8萬億)和五糧液(總市值4795億)相關人員的水平,後者年薪基本在80萬或60萬左右。

水井坊高管薪酬簡況

貴州茅台高管薪酬簡況

五糧液高管薪酬簡況

(來源:東方財富網)

當然,水井坊依然是一家知名酒企,公司也具有自己的一些特長,比如,歷史文化底蘊深厚,釀造工藝獨特,市場運營策略靈活等。

只是目前,行業壓力依然不小。根據中國酒業協會發布的《2025中國白酒酒業市場中期研究報告》顯示,當前白酒行業存在產能增長和需求放緩、消費動能不足與價格下行等突出現象。

此外,今年5月,「史上最嚴禁酒令」下發,更是對白酒行業產生了深遠影響,也使得水井坊所倚重的高端消費場景受到更多衝擊。

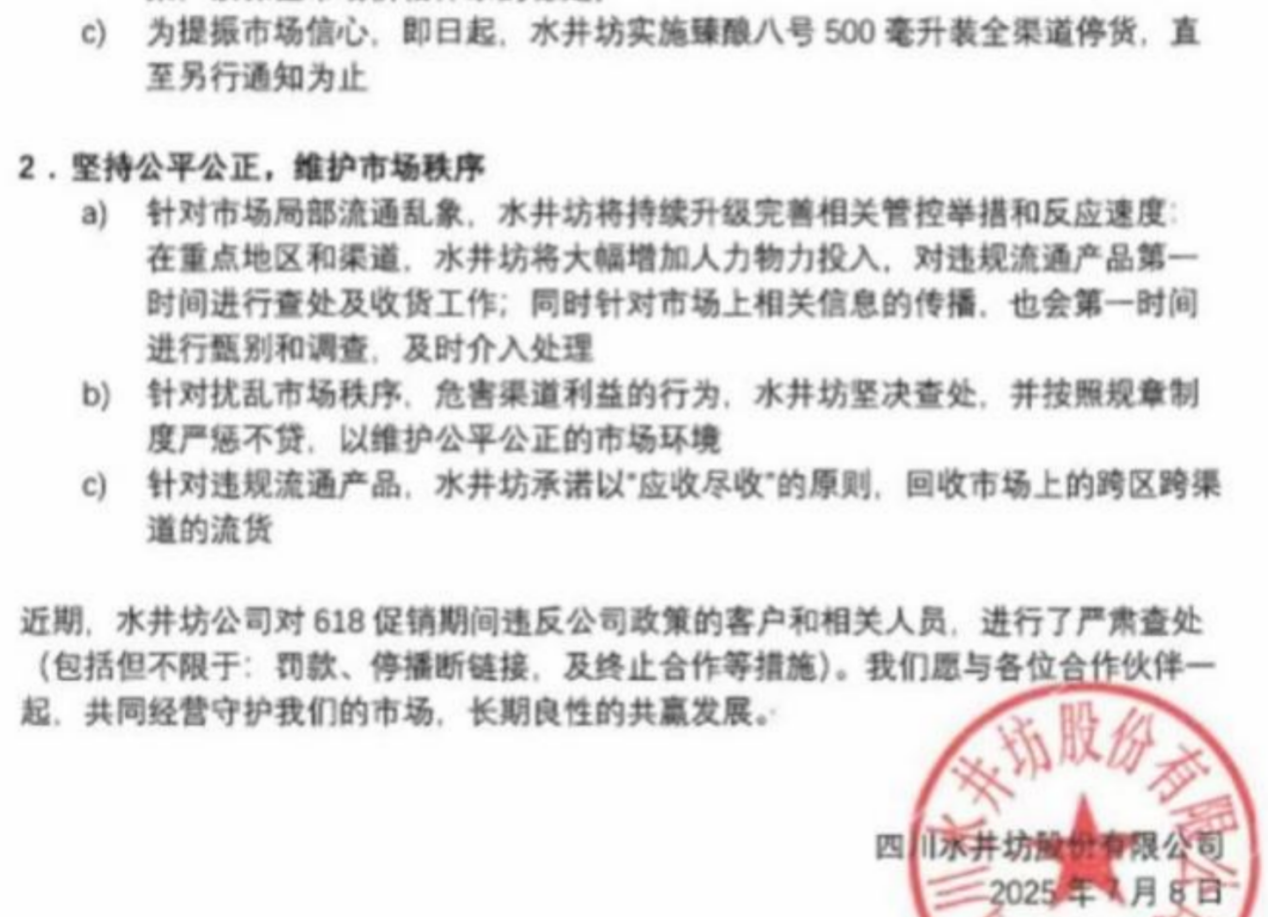

種種壓力下,水井坊也在積極努力。首先是短期「止血」,臻釀八號停貨控價,爭取先把倒掛的價籤扶正。

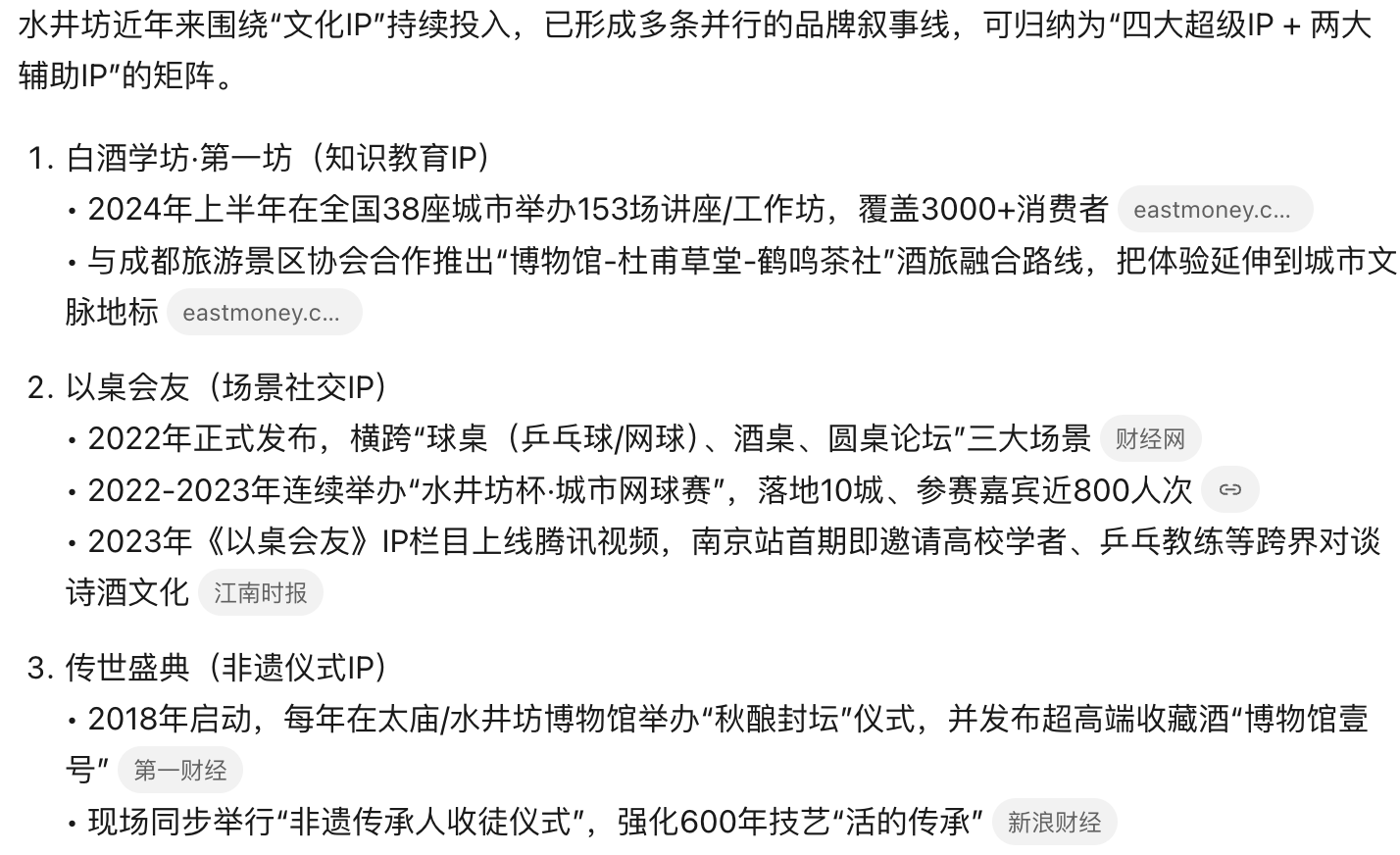

其次是中期「補血」,文化IP繼續投入——博物館、非遺、網球賽一樣不少,堅持「吆喝」不能歇。

(來源:百度搜索)

還有就是長期「盼春」,有券商說,白酒板塊已體現最悲觀預期,股息率開始逐漸誘人。

對於水井坊存在的種種難題,公司有何應對之道?《天下財道》向水井坊尋求答案,公司方面沒有一一作答,僅較為籠統地表示,白酒行業正經歷從「供給驅動」到「需求引領」的結構性轉型。面對行業變化,水井坊堅持以消費者為核心,以動銷為錨拉動業績成長,以全渠道擴容服務日益多元的消費場景。

至於水井坊究竟如何才能克服增長困境?長期低迷的股價何時重歸上行通道,以更好地回報不離不棄的投資人?市場正在拭目以待,我們亦將持續關注。