出品 | 創業最前線 張喬遇

軒竹生物(軒竹生物科技股份有限公司)控股股東四環醫藥(0460.HK)此前分拆軒竹生物在科創板上市未果後,轉而將上市地瞄準港交所,並於近日二次遞交了軒竹生物上市申請材料。

早在2022年9月至2024年5月,軒竹生物申請在科創板IPO,歷經兩輪問詢,上市委會議重點問詢了軒竹生物在研產品的技術優勢、未來市場空間等,最終出具暫緩審議決定。之後軒竹生物主動撤回上市申請,終止審核。

值得注意的是,在這個過程中,軒竹生物對應的估值水平從2021年7月A-2輪孖展46億元下降至2024年11月B輪孖展後的39億元。

成立以來,軒竹生物已通過三輪孖展籌集合計16億元,截至2025年6月6日,這些投資款中的92%均已投入研發活動。

作為一家聚焦於消化、腫瘤及非酒精性脂肪肝炎等重大疾病領域的創新藥企,軒竹生物目前僅有一款用於治療十二指腸潰瘍的產品安奈拉唑鈉獲批上市並實現商業化銷售,大部分產品研發開支依靠外部孖展維繫,新獲批上市的治療乳腺癌相關產品,預計2025年第四季度才能實現商業化。

在仿製藥圍剿及帶量採購壓力下,軒竹生物獲批上市的核心產品安奈拉唑鈉深陷競爭紅海,上市一年多合計銷售額僅3270萬元,仍未覆蓋此前招股書中預算的1.76億元研發投入。2025年一季度,公司收入暴跌60%。

軒竹生物發展前路,依然充滿不確定性。

1、僅一款產品實現商業化,一季度收入按年減少60%

截至2025年6月6日,軒竹生物共有12款候選藥物,涉及18個適應症。

其中,軒竹生物自主研發的質子泵抑制劑(PPI)類創新藥安奈拉唑鈉(KBP-3571)已於2023年11月啓動全球商業化,用於治療十二指腸潰瘍,是目前公司管線中唯一實現商業化銷售的產品。

(圖 / 軒竹生物官方微信公衆號)

該產品在商業化當年即被納入國家醫保目錄,相關政策自2024年1月1日起生效,納入醫保後的基礎定價為每20毫克11元。

從市場環境來看,中國十二指腸潰瘍和反流性食管炎患病人數在2024年分別達到7430萬和3830萬,患者基數龐大,但口服PPI市場規模卻呈收縮態勢——2024年市場規模為102億元,較2023年的114億元有所下滑。

自1994年蘭索拉唑等藥物上市以來,PPI類藥物已形成成熟市場,目前獲批的同靶點競品達6類。疊加帶量採購及重點監控目錄等政策對仿製PPI的價格約束,安奈拉唑鈉面臨的市場競爭尤為激烈。

業績表現上,2023年、2024年及2025年一季度(報告期),軒竹生物分別實現收入2.90萬元、3009.4萬元和255.9萬元,其中2025年一季度收入按年下滑高達60.72%。

公司解釋稱,安奈拉唑鈉實現商業化後,2024年第一季度即醫藥分銷商鋪貨階段出現了該產品的集中初始銷售,而2025年一季度未再出現此類集中銷售情況。

此外,軒竹生物自主研發的吡羅西尼(XZP-3287),用於治療HR+/HER2-晚期乳腺癌(聯合氟維司羣)以及用於治療HR+/HER2-局部晚期或轉移性乳腺癌,均於2025年5月獲批上市,預計於2025年第四季度起在全球範圍內商業化,為進展第二快的管線。

公司還有兩條管線處於新藥上市申請階段(NDA),其中,適應症為HR+/HER2-晚期乳腺癌(聯合AI類藥物)的吡羅西尼(XZP-3287)藥品於2025年4月提交新藥上市申請(NDA)獲受理,預計於2026年第三季度獲批上市。

XZP-3621適應症為初治ALK陽性晚期非小細胞肺癌患者,已於2024年提交新藥上市申請,預計於2025年第四季度獲批上市。其餘產品仍處於臨床前及臨床試驗階段。

由於產品商業化有限,軒竹生物曾選擇通過對外授權或轉讓部分管線推進新藥上市。通過授權,軒竹生物可獲得首付款、開發里程碑款、銷售里程碑款項。

例如,2022年,上海醫藥集團控股子公司上藥新亞以2.66億元、1.74億元(除銷售提成外)的交易對價取得軒竹生物百納培南項目、Plazomiain項目(均含原料藥和製劑)在中國區域(含港澳台)的獨佔許可。

目前,面臨收入下滑困境的軒竹生物,加快新藥研發及商業化進程依然任重而道遠。

2、部分管線進展緩慢,研發人員減少70%

與科創板IPO申報時相比,軒竹生物在研管線整體有所變動,尤其是腫瘤藥物管線顯著擴容,針對CDK4/6、ALK、USP1等靶點的產品梯隊更完善,領域集中度明顯提升。

不過,也存在部分管線進展較為緩慢、甚至不再出現在本次披露管線中的情況。

招股書顯示,軒竹生物從SignalChem Lifesciences Corp.公司引進了ZB-0004,擁有該產品在大中華區的權益,其適應症為骨髓增生異常綜合症/急性髓系白血病。

該管線2022年至今仍處於新藥臨床試驗申請(IND)準備階段,預計2026年第三季度才進入I期臨床試驗。

KBP-3571針對成人反流性食管炎的II期臨床已於2023年5月完成,預計2025年第三季度才進入III期臨床。

XZP-6019用於治療非酒精性脂肪性肝炎,自2021年獲批新藥臨床試驗申請後,預計2026年第二季度才進入I期臨床,從獲批到預計啓動首期臨床試驗間隔時間長達5年。XZP-5610同樣針對非酒精性脂肪性肝炎,2021年5月即進入I期臨床,歷時4年仍未完成,預計2025年第三季度才結束首期試驗。

更值得關注的是,還有部分管線已從研發序列中「消失」。

2022年軒竹生物的主要候選藥物XZP-KM257(適應症涵蓋乳腺癌、胃癌等多種實體瘤)當時處於I期臨床,但本次招股書未再披露該管線;XZP-5955(針對ROS1/NTRK基因融合相關實體瘤)2022年同樣處於I期臨床,目前也未再出現在管線中。

報告期內,軒竹生物主要依賴內部研發,較少依賴外部合作。2019年7月以前,軒竹生物並未組建研發團隊,相關項目由四環醫藥組織軒竹生物北京、吉林四環等主體開展。

2019年7月,四環醫藥將軒竹生物北京及其對應的研發資源、部分臨床研發人員重組至軒竹生物後,公司才擁有了自己的臨床研發團隊。

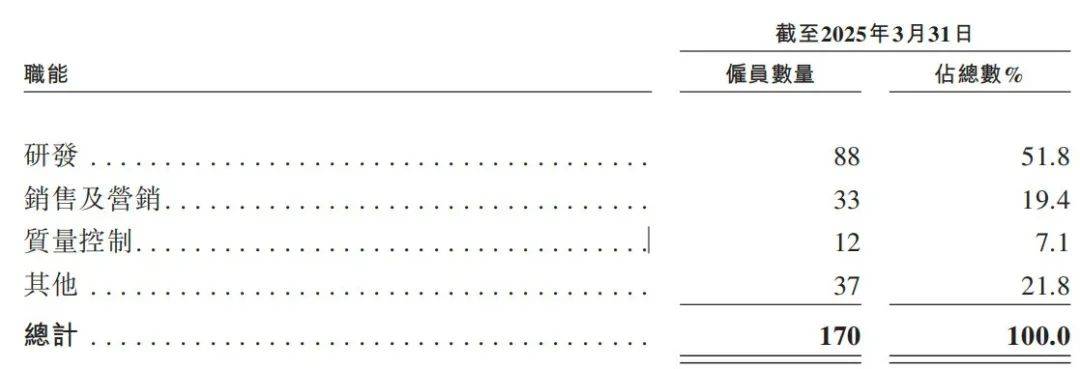

目前,軒竹生物建立了小分子藥物研發平台、生物藥研發平台和臨床開發平台。截至2025年3月31日,軒竹生物共有研發人員88人(包含博士12人、碩士32人),其中臨床開發團隊40人。

然而,招股書等資料顯示,截至2022年9月30日,軒竹生物的研發人員達到338名,佔員工總數的83.46%,包括16名博士、139名碩士,142名本科生,41名本科及以下成員。

這意味着,不到三年的時間,軒竹生物研發人員數量減少超70%。

對於研發人員的大幅縮減,軒竹生物並未在招股書中闡明原因。

從研發管線推進與資源聚焦角度看,軒竹生物多款產品處於臨床III期或NDA階段,研發重心向後期臨床及商業化轉移。

2022年9月30日,軒竹生物共有405名員工,除了338名研發人員外,還有67名職能支持人員。

而截至2025年3月31日,軒竹生物員工總數為170人,按年減少了58.02%,除研發人員減少外,其餘人員從原來的67人增加至82人,包括銷售及營銷人員33人,質量控制人員12人及其他人員37人。

(圖 / A股IPO招股書)

(圖 / 港股IPO招股書)

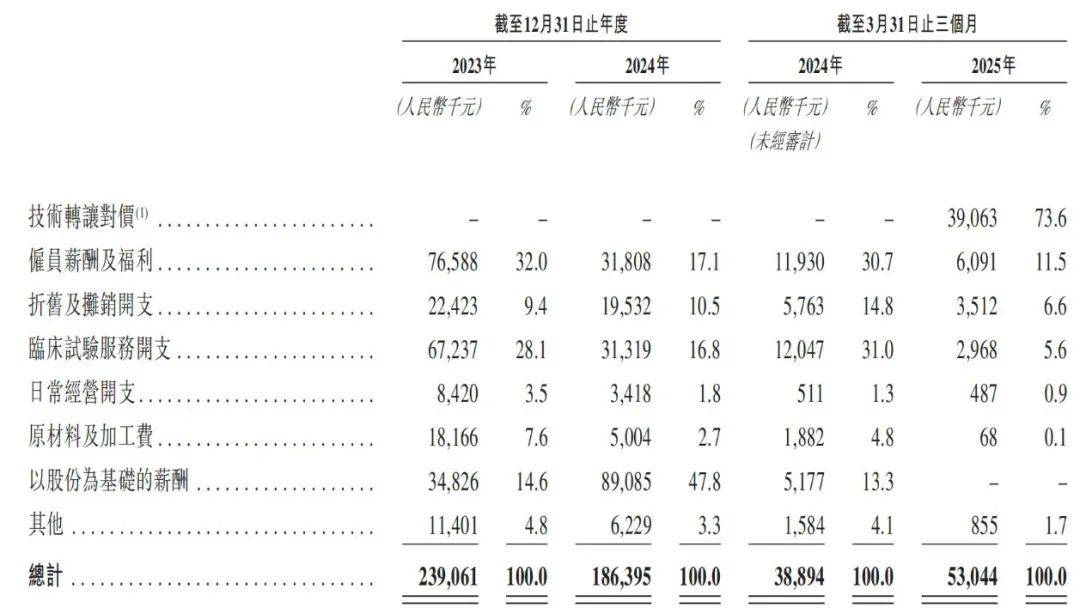

報告期內,軒竹生物研發支出分別為3.84億元、2.85億元和6530萬元(涵蓋入賬列作無形資產的資本化研發成本)。2025年一季度研發投入僅按年增長0.15%。

剔除資本化研發等成本後,公司研發支出分別為2.39億元、1.86億元和5304.4萬元。

2025年一季度,軒竹生物的研發開支按年增長36.38%。當期公司引進了NG-350A並向對手方支付預付費3906.3萬元,若剔除此項,公司研發費用1398.1萬元,按年下滑64.05%。

(圖 / 本次IPO招股書)

還需指出的是,2024年公司研發支出也按年大幅減少,公司未提及消失的管線,僅表示針對不同適應症的核心產品在臨床開發上取得了進展,同時持續投入資金推進其他產品的臨床開發。

「創業最前線」注意到,2024年,軒竹生物研發開支構成中,研發人員員工薪酬及福利開支按年減少58.47%,臨床試驗服務開支按年減少53.42%,但以股份為基礎的薪酬卻按年增長155.80%至8908.5萬元,佔當期研發開支的比例達到47.8%。

可以看到,一方面,軒竹生物研發人員和臨床試驗開支大幅減少,另一方面對研發人員的股權激勵在加強。招股書顯示,2024年軒竹生物因股份激勵計劃產生的以股份為基礎的付款金額為4.03億元。

報告期內,軒竹生物的淨利潤分別為-3.01億元、-5.56億元和-6546.1萬元,處於持續虧損狀態。

3、現有資金還可撐至少12個月

安奈拉唑鈉(KBP-3571)自2023年11月商業化以來直至2025年3月31日合計為軒竹生物帶來3270萬元銷售額。

然而,該產品前期研發投入預算高達1.76億元,2019年至2021年每年研發支出均超2000萬元,該產品現有的收入難以覆蓋前期研發投入水平。

從整體經營來看,軒竹生物報告期收入2.90萬元、3009.4萬元和255.9萬元,且2025年一季度收入按年大幅下滑60.72%,凸顯公司商業化能力薄弱。

更值得關注的是,安奈拉唑鈉雖屬PPI類創新藥且已納入醫保,卻深陷仿製藥的圍剿之中,這無疑為公司未來的收入增長蒙上了一層陰影。

與此同時,公司研發開支有所波動,2024年按年下滑22.18%至1.86億元,2025年一季度投入大幅增長36.38%,疊加銷售團隊擴張等開支,持續依賴外部資金支撐。

報告期內,公司經營活動產生的現金淨額均為淨流出,分別為-1.16億元、-1.27億元和-6591.8萬元。截至2025年3月31日,公司現金及現金等價物為2108.6萬元,另已抵押存款為3098.7萬元。

招股書顯示,綜合公司包括現金及現金等價物、商業化產品銷售收入等現有財務資源,公司擁有充足營運資金,可覆蓋自IPO起未來至少12個月內各類成本(含研發成本、業務開發及市場營銷開支、行政及經營成本等)的125%以上。

目前,軒竹生物歷史孖展16億元中92%已投入研發,而估值從46億元降至39億元,市場對其信心似乎有所減弱。

此次奔赴港交所,軒竹生物寄望於藉助資本平台獲得發展助力,但市場真正關注的,仍是其管線的商業化潛力與盈利確定性。