2025年7月29日,美國證券交易委員會(SEC)在華盛頓特區投下具有里程碑意義的一票:正式批准現貨比特幣及以太坊 ETF 的實物申贖(in-kind creations and redemptions)。

這一看似技術性的決策,實則為加密資產加速融入主流金融翻開了關鍵的一頁。它不僅是加密ETP運作模式的重大優化,更是SEC在構建「恰當的監管框架」之路上,對市場效率和投資者利益的又一次深度考量。

告別「現金魔咒」,一場遲到的「成人禮」

在此次批准之前,美國市場上的現貨比特幣和以太坊ETP被強行戴上了「現金申贖」的枷鎖。這意味着,當授權參與者(Authorized Participants, APs,通常是高盛、摩根大通等傳統巨頭或專業做市商)申購ETP份額時,必須先將現金交給發行方,再由發行方去現貨市場買入比特幣或以太坊;

反之,當贖回時,發行方需先賣出加密資產換回現金,再交付給AP。

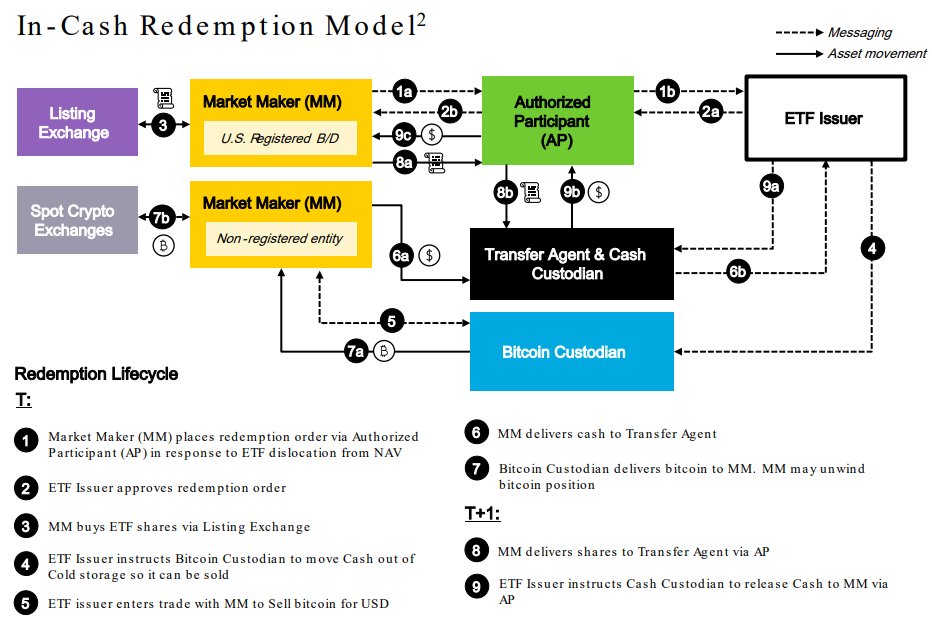

圖源:貝萊德

這種看似「穩妥」的現金模式,在實際操作中卻帶來了諸多挑戰:

-

高昂的交易成本與滑點: 每次現金流轉都伴隨着在公開市場進行大規模加密資產買賣,導致交易費用累積,並在大宗交易時產生顯著的滑點,直接侵蝕了ETP的運營效率和收益。

-

潛在的稅務負擔: 對發行方而言,每一次現金申贖都可能觸發加密資產的買賣,從而產生應稅事件,增加了稅務複雜性和潛在的資本利得稅負擔。這些成本最終往往會轉嫁到投資者身上。

-

價格跟蹤誤差: 現金申贖模式在處理鉅額資金流時,可能導致ETP價格與基礎資產的實時價格之間出現偏差,影響ETF產品的跟蹤精度。

-

操作複雜度與風險: 發行方需要管理大量的現金流和加密資產流,並在短時間內完成複雜的買賣操作,增加了運營風險。

而實物申贖的獲批,則如同為加密ETP插上了「自由的翅膀」。它允許授權參與者(AP)直接將真實的比特幣或以太坊交付給ETP發行方以創建新的份額,反之亦然。

SEC主席Paul Atkins明確指出:「今天的批准繼續為加密貨幣構建一個合理的監管框架,從而形成一個更深入、更動態的市場,這將惠及所有美國投資者。」

彭博分析師James Seyffart認為,SEC未來對其他山寨幣(altcoin)ETF 的批准,很可能從一開始就允許採用這種實物申贖模式。

加密大V BITWU.ETH (@BTW0205) 評論稱,這真正將比特幣、以太坊ETF的運作方式拉齊到黃金ETF的成熟模式,顯著降低了運作摩擦,也象徵着SEC對主流加密資產商品屬性的進一步認可。

多維度深遠影響

此次SEC的決定,其背後蘊含着對加密市場格局、投資者利益以及未來監管方向的深遠影響,我們可以從以下幾個核心維度進行深入剖析:

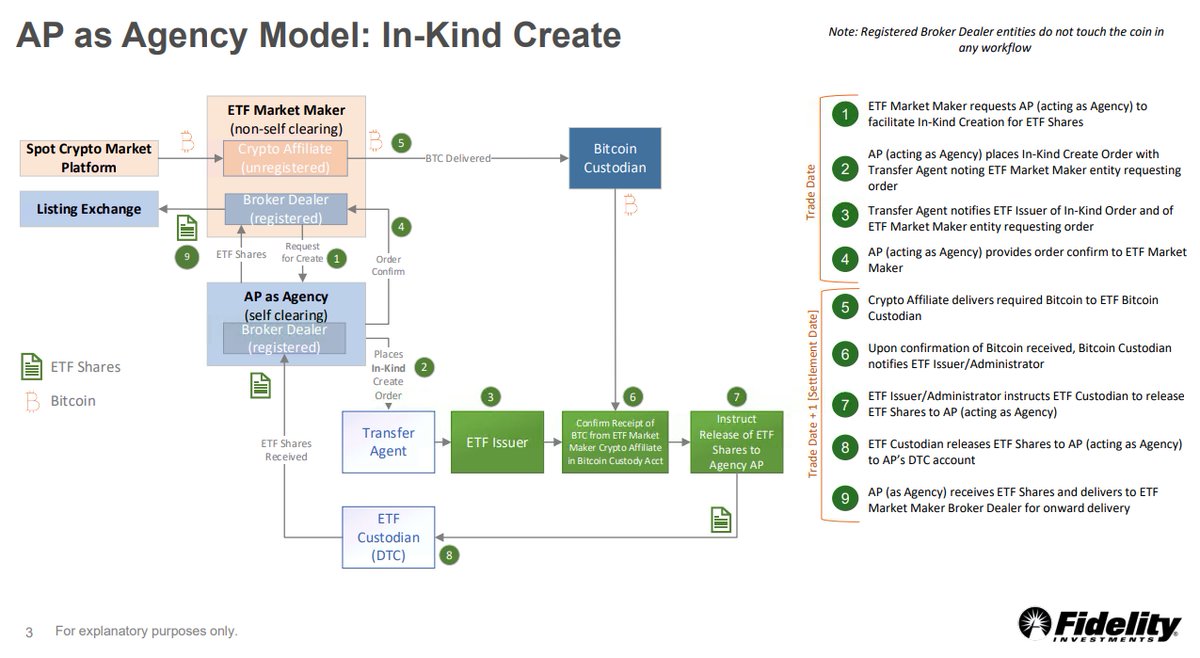

圖源:富達

1. 大幅提升ETP運營效率,降低投資者成本。

實物申贖最直接的優勢在於其卓越的效率與成本節約。

-

削減交易成本與滑點: 授權參與者和發行方不再需要頻繁地在公開市場上進行法幣與加密資產之間的轉換。AP可以直接使用其持有的比特幣或以太坊來完成創建,這規避了中間環節的交易費用和因大額交易可能導致的滑點,尤其是在市場波動劇烈時,這一優勢尤為突出。

-

潛在的稅收優化: 在某些司法管轄區,實物申贖可以避免在申贖過程中因為現金買賣加密資產而產生的即時應稅事件,具有潛在的稅收優勢(具體情況依各國稅法而定)。

-

更好的價格跟蹤效果: 避免了現金結算可能帶來的價格差異和時間延遲,ETP的價格更容易緊密跟蹤其基礎加密資產的價格。

2. 加速加密資產與傳統華爾街的深度融合:大機構的「鏈上」之旅

實物申贖是傳統金融市場ETP的「標準作業程序」(Standard Operating Procedure)。SEC的此次批准,使得加密ETP在運作機制上完全對標傳統金融產品,這是加密資產獲得華爾街主流機構更廣泛認可和接納的關鍵性一步。

-

提升機構參與度與靈活性: 許多大型華爾街銀行、做市商和金融機構本身就持有或管理着大量的數字資產。實物申贖允許他們更便捷地利用現有資產來參與ETP市場,無需額外的法幣兌換流程,大大降低了他們參與加密ETP的門檻和運營摩擦。Virtu(一家主要的授權參與者)的CEO就曾表示,現金申贖模式在效率上存在「比較性低效」,而實物申贖則「完全合理」。

-

消除SAB 121「副作用」: James Seyffart也提及,美國SEC廢除SAB 121(一項曾限制銀行持有加密資產的會計準則)的「副作用」可能才啱啱開始。正如另一位知名ETF專家Dave Nadig所言,隨着美國會計規則障礙的消除,「幾乎所有在託管鏈條中的人現在都可以加入比特幣的鏈條」。這暗示着更多傳統金融實體將能更直接地參與到加密資產的持有和交易中,而實物申贖正是這一趨勢的直接體現。

-

拓寬資金流入渠道: 傳統機構投資者習慣於實物申贖模式。此次批准移除了他們進入加密ETP市場的最後一道「心理和操作障礙」,有望吸引更多傳統基金、養老金、家族辦公室等鉅額資金通過ETP這一「入口」流入加密市場,這不僅僅是資金的湧入,更是信任的橋樑。

3. 對加密投資者、散戶與機構客戶的切實影響:透明與高效

-

對普通投資者(散戶): 對普通投資者而言,實物申贖帶來了「更低的潛在跟蹤誤差和費用」。雖然散戶無法直接進行實物申贖,但由於ETF運作效率的提高,管理費可能隨之降低,產品與基礎資產的價差更小,最終讓散戶以更優的成本,更精準地投資加密資產。

-

對機構客戶(大型投資者或基金): 知名分析師 Phyrex 解釋稱,現貨ETF的實物贖回「更多的是為AP來使用的」。但這並不意味着與機構客戶無關,恰恰相反,它「可以為機構客戶提供合規的BTC和ETH提取服務,是提升流動性和收益能力的重大利好」。

4. 鞏固和擴大加密原生市場流動性與效率:生態系統自我優化

實物申贖的機制,使得ETP的創建和贖回直接發生在加密資產層面,而非僅僅是現金層面。

-

增加加密資產的流通和流動性: 授權參與者在申贖過程中直接進行加密資產的轉入轉出,這意味着會有更多的實際比特幣和以太坊在機構之間流動。這有助於增加鏈上活動(儘管大部分大型機構仍通過受監管的託管方進行資產轉移),並為加密資產市場注入更深層次的機構流動性。

-

更有效的市場平衡器: 當ETP價格與基礎資產價格出現偏差時,AP的套利行為會更加高效。這種即時、低成本的套利機制將使ETP價格與現貨價格的聯動更加緊密,提升整個市場的效率和價格發現能力。

-

減少市場波動壓力: 在大量贖回情況下,由於AP可以直接收到比特幣或以太坊,而非現金,ETF發行方就不必在公開市場大量拋售基礎資產來獲取現金,從而減少對現貨價格的直接衝擊。反之亦然。這有助於平滑市場波動,提升加密原生市場的穩定性。

加密加速邁向「華爾街之舞」的終極融合

SEC主席Paul S. Atkins在公告中直言:「這是SEC的新一天,我的主席任期內的首要任務是為加密資產市場開發一個恰當的監管框架。」 此次SEC批准加密ETP實物申贖,並輔以混合ETP和期權產品的開放,無疑是美國乃至全球加密市場監管進程中的一個重要分水嶺。

想想看,曾幾何時,加密資產不過是科技圈裏一小撮極客的「小衆實驗」,充滿了野性與不確定。而今,它卻以一種勢不可擋的態勢,化身為華爾街巨頭們爭相佈局的「戰略要塞」,加速融入全球金融那張龐大而複雜的網絡。 這場變革,已是不可逆轉的潮汐。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流羣:https://t.me/BitPushCommunity

比推 TG 訂閱: https://t.me/bitpush