文|子彈財經

過敏已成現代人普遍困擾。根據弗若斯特沙利文數據,全球過敏藥市場規模自2019年的455億美元增長至2023年的618億美元,年複合增速為8%,預計到2032年將進一步擴大至1222億美元。

中國市場增長則更為迅猛。2019年規模僅為44億美元,2023年增至72億美元,未來十年有望以17.5%的年複合增速躍升至310億美元。

市場增長的原因是多樣的。

一方面,國人對皮膚病和過敏性疾病的重視程度顯著提升,更多患者願意尋求根治而非忍受。

特應性皮炎、慢性蕁麻疹、過敏性哮喘等傳統「皮膚病」或「呼吸道問題」,如今逐漸被視為由第二型炎症引起的系統性免疫疾病,患者開始尋求更精準專業的治療。

另一方面,中國居民的人均醫療支出迅速提升,預計到2032年將達到11858元,這顯著增強了對中高價靶向治療的支付意願,尤其是在醫保目錄持續擴容、創新藥納入比例提升的背景下,過敏治療的「高價門檻」正被逐步拉低。

在此背景下,越來越多的自免藥物、過敏藥物創新藥企迅速發展。

7月底,又一家自免創新藥公司——麥濟生物遞表港交所。憑藉多款過敏藥候選產品,公司估值26億元,但同時,公司也面臨激烈市場競爭及核心產品曾陷入專利糾紛所帶來的潛在風險。

1、無產品實現商業化,創始人薪酬卻暴漲

麥濟生物是一家圍繞過敏性疾病開展管線佈局的自免創新藥公司,專注於治療特應性皮炎、哮喘等免疫相關疾病。自2016年成立以來,公司尚無任何產品實現商業化,業務處於研發推進階段。

2023年、2024年及2025年前三個月,麥濟生物的營業收入分別為872.2萬元、2.4萬元與0元,呈逐年銳減趨勢。

與之對應的研發投入則居高不下,2023年為1.66億元,2024年為1.5億元,2025年第一季度達2400萬元。

在此背景下,公司分別錄得淨虧損2.53億元、1.78億元與2672萬元。

儘管尚未實現產品商業化變現,麥濟生物近年來卻持續獲得資本青睞。從2017年起至今,公司共計完成了7輪孖展,合計孖展金額達到7.31億元,投資方包括石藥仙瞳、華蓋創投等。

投資方中也不乏國資的身影。2024年初,湘江國投通過「投資+招引」的方式,助力麥濟生物落戶湖南湘江新區。湘江國投通過旗下湘江五號基金,累計對麥濟生物投資1.5億元,持股比例為6.59%。

公司最近一輪Pre-IPO孖展於2025年7月11日完成,距離遞表僅3天,募集資金約2.6億元,交易完成後,公司估值達到26.4億元。

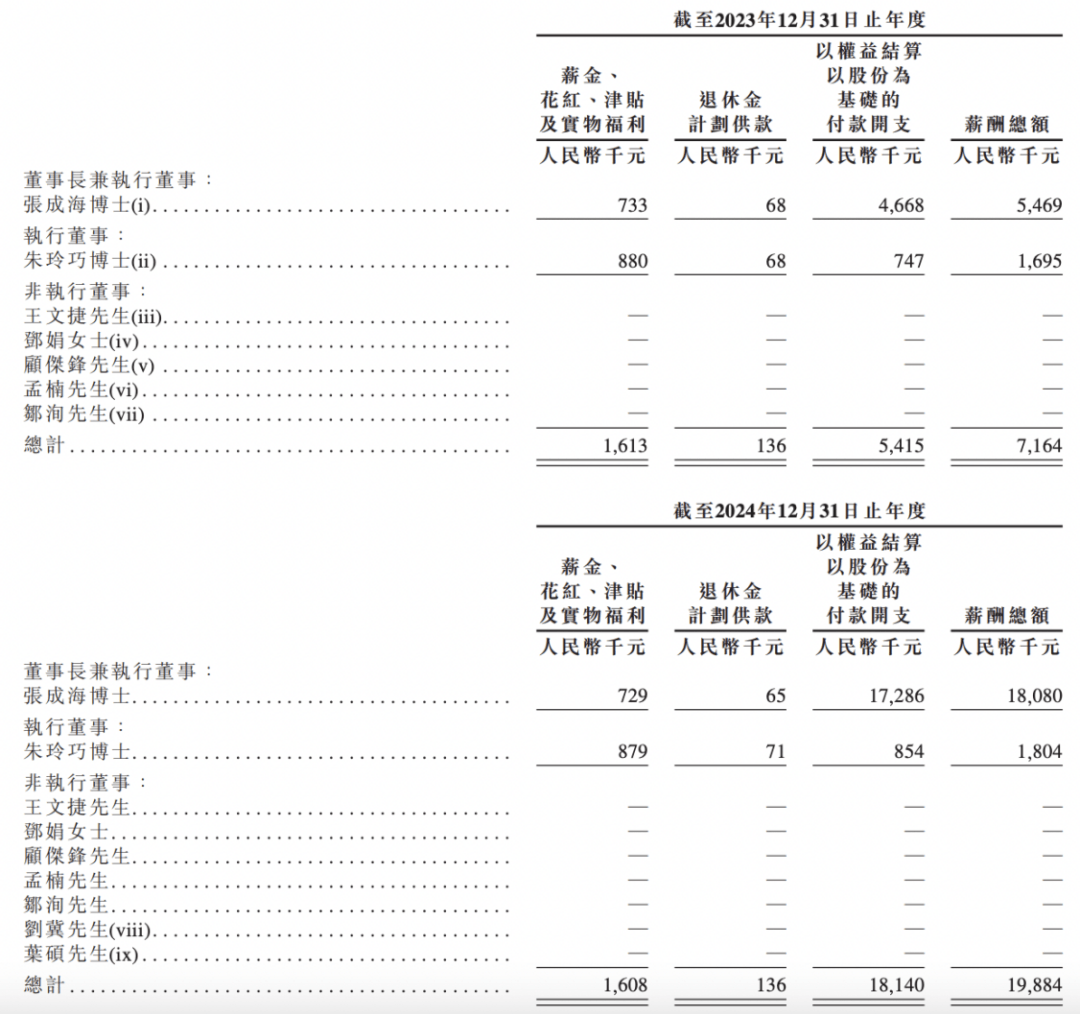

在這個過程中,公司創始人張成海的薪酬也隨公司孖展與估值的抬升而大幅增長。2023年總薪酬約為546.9萬元,其中含基於股份的支付約466.8萬元;而2024年則暴增至1808萬元,絕大部分來自股權激勵。這一變化在公司無營收、持續虧損的背景下顯得尤為突出。

(圖 / 公司招股書)

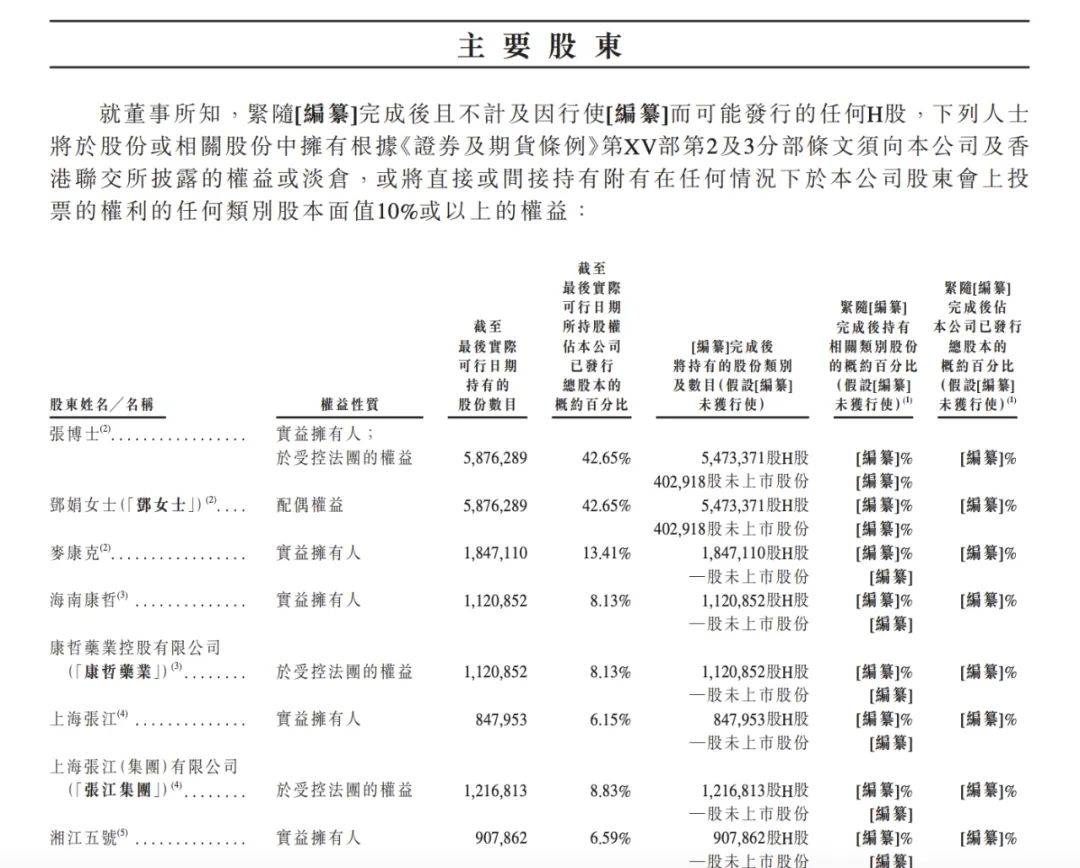

值得一提的是,麥濟生物董事會構成中還包含一位特殊成員:創始人張成海的配偶鄧娟,其自2018年起擔任公司非執行董事,招股書披露其職責為「就集團發展提供戰略建議」。

鄧娟擁有糖尿病及內分泌疾病業務背景,現就職於上海交通大學醫學院附屬瑞金醫院金磊代謝病研究所。

履歷雖顯示其在慢病管理和臨床業務方面擁有一定經驗,但與麥濟生物當前聚焦的過敏性疾病領域存在一定差距,尚難判斷其具體支持作用。招股書顯示,鄧娟與張成海夫婦共同持有公司42.65%的股份,為麥濟生物最大股東。

(圖 / 公司招股書)

2、核心產品專利疑雲

麥濟生物當前進展最快、最受關注的產品為MG-K10,一款靶向IL-4Rα的單克隆抗體藥物,用於治療中重度特應性皮炎患者。

根據公司披露,該產品採用四周一針的長效注射方案,已在中國大陸、中國香港和新加坡進入Ⅲ期臨床,是公司IPO估值的核心支撐資產。

然而,這款核心候選藥物曾捲入一場知識產權歸屬糾紛,創始團隊與前僱主之間的專利權屬之爭至今仍在產業界引發關注。

在生物醫藥行業,核心產品的知識產權歸屬不僅決定着一家公司的研發護城河,更可能直接撼動其上市進程。

創始人張成海博士及公司現任高管朱玲巧博士、黨尉博士等人,均在麥濟生物創立前供職於三生國健,並長期參與其抗體研發體系建設。

2019年,三生國健向上海知識產權法院提起訴訟,主張麥濟公司申請的專利「抗人白細胞介素-4受體α單克隆抗體、其製備方法和應用」(申請號:ZL201710074949.X),與三生國健內部IL-4R抗體研發項目高度相關,系原公司員工在離職後一年內完成的職務發明,應歸屬三生國健所有。

麥濟生物成立於2016年9月,而涉案專利的申請時間為2017年2月。法院確認,在張成海、朱玲巧、黨尉等人離職未滿一年內,麥濟生物便以其名義申請了該專利,且其技術方案與三生國健在2015-2016年已進行的IL-4R抗體項目在技術路徑、實驗設計乃至具體數據上具有高度重合。

判決書中披露的實驗記錄尤為關鍵。例如,2015年另一名項目成員郭某某向張成海發送的郵件「hIL-4R人源化單克隆抗體的開發方案」,詳列了抗體篩選、雜交瘤融合、功能篩選等流程,幾乎與麥濟生物後續提交專利中的實施例一一對應。

此外,項目具體實驗數據、ELISA圖譜、B細胞IgE分泌抑制等指標,均出現在三生國健內部記錄中,且署名與複覈人為朱玲巧等。

麥濟生物方面則辯稱,其專利所依據的抗體序列由案外人提供,與三生國健並無關聯,擁有合法轉讓協議,且「IL-4R是屬於公開的生物技術研究領域」。

2020年4月,上海知識產權法院作出(2018)滬73民初1041號判決,確認上述專利申請權歸原告三生國健所有。判決書已生效,各方未提出上訴。這意味着麥濟生物最初所提交的MG-K10相關專利,在法律上已確認為他人所有。

(圖 / 上海市高級人民法院司法公開)

儘管如此,在案件審理期間,麥濟生物仍持續推進MG-K10的臨床開發,並於後續專利體系中移除了該項爭議專利。但根據招股書,公司並未就歷史專利糾紛、早期研究階段技術來源或研發脈絡進行詳細說明。

根據港交所的披露規則,擬上市公司可在不影響重大不確定性判斷前提下推進上市申請,且該類權屬糾紛在未造成實際禁令或賠償的情況下,不必構成實質性阻礙。

但MG-K10作為公司26億估值的關鍵支撐,其技術來源的爭議歷史和專利重構過程,仍將是資本市場關注的風險因素。

3、產品面臨激烈競爭,抱大腿選擇康哲藥業

對於麥濟生物而言,核心產品MG-K10能否成功商業化,將直接決定其後續估值支撐。

此款產品是一款靶向IL-4Rα單抗,用於治療特應性皮炎、哮喘等多種2型炎症疾病,瞄準的是由賽諾菲與再生元聯合開發的度普利尤單抗所開闢的重磅市場。

度普利尤單抗2023年全球銷售額達110億美元,年增長率近35%。在中國,度普利尤單抗於2020年獲批,商品名稱「達必妥」,迅速進入醫保目錄併成為中重度特應性皮炎治療首選生物藥。

中國特應性皮炎患者總數近8000萬人,其中,中重度患者約962萬人。達必妥2022年的年銷售額就已突破10億元人民幣,距離首獲批不足三年。這進一步驗證了該靶點以及該病症治療產品的商業價值。

面對這一巨大的市場空間,中國本土創新藥企業紛紛入局。但與腫瘤藥可依託大型醫院專家推廣不同,自免疾病通常需要在基層和慢病體系中長期管理,臨床路徑分散,醫生教育周期長,決策鏈條複雜,導致創新藥企單獨推進商業化面臨極高門檻。

這一特徵決定了國內絕大多數自免創新藥公司需要依賴大型藥企的成熟銷售體系完成落地。例如,荃信生物綁定華東醫藥,智翔金泰則依賴智飛生物,百奧泰在特應性皮炎仿製藥上也採取合資與多渠道分銷策略。

在覈心產品MG-K10的商業化落地與銷售規劃上,麥濟生物選擇與康哲藥業達成深度合作。

2025年1月,麥濟生物與康哲藥業附屬公司簽署合作協議,康哲藥業獲得MG-K10產品在中國大陸、中國香港、中國澳門、中國台灣地區及新加坡的共同開發權及獨家商業化權利;麥濟生物配合商業化活動,並銷售、供應產品。合作期限為永久。

此外,康哲藥業旗下子公司海南康哲是麥濟生物Pre-IPO輪孖展的領投方,且此前還以5000萬元收購了部分機構老股,目前持有麥濟生物8.13%股份,為第一大外部機構投資人。

康哲藥業作為處方藥營銷推廣龍頭,業務覆蓋超5萬家醫院和超20萬家藥店,在心腦血管、皮膚科、眼科等專科領域具備強勢地位。

康哲藥業旗下德鎂醫藥(前康哲美麗)在皮膚科擁有成熟的產品組合和銷售網絡。核心資產包括銀屑病生物製劑益路取、皮膚消炎外用藥喜遼妥、皮膚學護膚品禾零系列,以及預期今年上市的白癜風治療藥物磷酸蘆可替尼乳膏等。

但需要注意的是,康哲藥業旗下的磷酸蘆可替尼乳膏的特應性皮炎適應症同樣預期今年上市,旗下povorcitinib作為口服JAK1抑制劑也佈局特應性皮炎等自免疾病。

雖然這些產品在具體給藥方式和作用機制上與麥濟生物的MG-K10存在差異,但這意味着MG-K10可能會在康哲藥業內部資源配置中面臨競爭。

而放眼整個市場,MG-K10面臨的是一個競爭空前激烈的賽道。在IL-4Rα靶點上,康諾亞的司普奇拜單抗已於2024年9月獲批上市,成為國內首個、全球第二個IL-4Rα單抗,打破了度普利尤單抗的壟斷地位。

此外,康乃德、智翔金泰、三生國健、荃信生物、康方生物、恒瑞醫藥、正大天晴等多家企業的IL-4R單抗均已進入研發後期,激烈的「卡位戰」即將到來。

接下來,麥濟生物的IPO之路將會如何?產品能否憑藉療效優勢和康哲藥業的商業化實力突出重圍?「子彈財經」將持續關注。

*文中題圖來自:攝圖網,基於VRF協議。