作者 | 深鵬

數據支持 | 勾股大數據(www.gogudata.com)

CPO板塊又爆了!

「新易盛+中際旭創」含量較高的雲計算ETF(516510)、人工智能ETF(159819)今日上漲。

原因何在?

因為兩大AI巨頭,微軟和meta業績大超預期,一個盤後大升逾過8%,市值輕鬆突破4萬億美元,另一個股價漲幅更大,接近12%,帶動相關的國內板塊走高。

AI科技巨頭的強勢表現,是否預示着,新一輪的AI熱潮來了?如果是,哪些板塊又值得高看一眼?

01

業績大超預期

兩大巨頭--微軟和Meta的業績到底有多好?

先看一些核心數據:

微軟:

營收:二季度營業收入764.4億美元,按年增長18%,分析師預期738.9億美元,一季度按年增長13%。

EPS:二季度稀釋後每股收益(EPS)為3.65美元,按年增長24%,分析師預期3.37美元,一季度按年增長17.7%。

營業利潤:二季度營業利潤343億美元,按年增長23%,一季度按年增長16%。

淨利潤:二季度淨利潤272億美元,按年增長24%,一季度按年增長18%。

當然,比業績數據更受關注的,還在AI雲服務。

Azure雲業務收入按年增長34%,達到750億美元,其中AI服務貢獻顯著。微軟的AI相關業務年化收入運轉率超過130億美元,按年增長175%。

Meta的情況也類似,核心的財務數據,第二季度營收475.16億美元,高於分析師預期的448.3億美元,每股收益為7.14美元,遠超分析師預期的5.89美元。

其中,廣告營收達475億美元,按年增長22%,主要動力是AI驅動的廣告推薦系統(如Advantage+)。

嚐到AI技術甜頭的兩個大廠,都不約而同地加大了對於AI基礎設施的投資。

二季度的微軟支出數據未體現任何數據中心投資放緩的跡象,並且仍然計劃繼續加大AI基礎設施投資,包括數據中心和AI芯片(如與OpenAI合作);

meta計劃2025年資本開支達660-720億美元,主要用於AI數據中心建設,包括部署NVIDIA H100/H200 GPU集羣。

上周公布財報的Alphabet(谷歌),也未體現AI方面「燒錢」放緩的勢頭,將2025年全年的資本支出指引上調至850億美元,比此前預期高出100億美元。

今年年初,市場一度十分擔憂算力方面過大的資本開支,如果不能及時轉化成利潤,會削弱大廠的盈利能力,曾經引發資本逃離AI大廠。

現在看來,這種擔憂並不存在,因為微軟已經用實實在在的利潤增長,證明算力的高投入,是可以帶來預支匹配的利潤增長。

「高算力資本開支--高AI業務增長」這個商業環路,在質疑聲中實現了完美閉環,並且在未來多年,依然有機會持續下去。

受此重磅利好消息提振,英偉達盤後股價也大升逾過3%,可以說是另外一個大贏家。

很明顯,AI這個技術革命所帶來的投資機會,不管是上游的算力、中游的雲服務和大模型,以及下游的應用,依然處在大爆發階段。

那麼,對應到國內,又有哪些具體的機會值得關注呢?

02

三大重點領域

首先要說的領域,是咱們國內具備了全球競爭優勢,同時已經在英偉達產業鏈中佔據重要一環的光模塊(CPO)。

實際上,早在海外AI大廠業績發布之前,國內的CPO廠商就已經交出了高增長的財報。

新易盛2025年上半年淨利潤達到37-42億元,按年大幅增長327%-385%;中際旭創上半年淨利潤36-44億元,按年增長53%-87%。

直接的驅動因素,是全球AI算力需求爆發,微軟、Meta、阿里等雲廠商加速AI數據中心建設,帶動光模塊需求倍增,還有800G/1.6T產品快速放量,等等。

但最根本的,是中國CPO廠商在全球的競爭力。

根據LightCounting的數據,中國光模塊廠商佔全球市場份額超50%,中際旭創、光迅科技、新易盛等企業位列全球前十。中際旭創、新易盛,也已經成功進入英偉達、微軟供應鏈。

能夠有這樣好的表現,主要在於中國CPO廠商多年以來在整個供應鏈中形成的優勢。

例如,從研發到量產周期較國際廠商縮短30%,如中際旭創800G模塊從設計到量產僅用18個月,還有供應鏈成本優勢,通過自動化產線,國產CPO的光器件封裝成本比海外低40%,而東南亞工廠的投產,有利於降低成本和規避地緣問題。

未來,隨着美國放寬對華H20芯片出口限制,阿里、騰訊等加速AI服務器採購,以及1.6T產品的放量,中國CPO廠商的訂單預計會繼續維持高增長。

從Q2公募基金披露的數據上看,公募基金有大幅加倉通信板塊,CPO成為核心配置方向。

其次,是AI雲服務領域。

在這方面,微軟、亞馬遜、谷歌等海外大廠已經做了商業模式的驗證,特別是微軟,不僅成功打破市場憂慮,而且很好地證明了AI雲服務在整個AI產業鏈、價值鏈中,依然有着很高的地位。

這種模式大概率會複製到國內,一方面,國內的雲服務有一些准入限制,這對國內的AI雲服務廠商而言是利好,另一方面,雲服務領域是少數寡頭壟斷的領域,海外是三巨頭,國內能夠提供AI雲服務的,數量也不多,競爭格局相對穩定。

而且,這個領域,可以說是雨露均霑,服務商以及配套廠商,不管是硬件還是軟件,都能夠從中分的一杯羹。

最後要說的,是AI應用層面。

meta的業績,是AI在廣告應用上最好的證明,其他的領域,如醫療、辦公、製造等應用場景,也陸續有不少成功的案例,加上AI消費電子、自動駕駛、人形機器人等高確定性的應用場景,應用所對應的商業空間,可能比算力還要大,是真正的星辰大海。

03

長期成長紅利

長期來看,人工智能已成為全球科技競爭的戰略制高點。

作為我國培育新質生產力的核心引擎,人工智能正加速驅動數字經濟提質升級,其戰略地位在政策持續加碼中不斷躍升。國內自研大模型的突破,不僅標誌着我國在人工智能領域實現技術自主可控,更可通過全球技術共享合作,為構建多元共生的人工智能生態貢獻中國方案。

隨着我國在人才供給、算法創新、算力基建和數據要素等全方位優勢的持續鞏固,人工智能技術迭代與場景應用將為經濟增長開闢更廣闊空間,相關產業的長期投資價值在技術紅利與政策紅利的共振中有望持續凸顯。

而雲計算與大數據作為數字化的基石,是實現「十四五」規劃中「加快數字化發展,建設數字中國」戰略的核心基礎設施。

隨着人工智能大模型演進帶來的對算力需求的爆發式增長,雲計算與大數據已成為人工智能大模型迭代與相關應用高效運行的關鍵支撐。

在當前人工智能引領的科技革命浪潮中,雲計算與大數據產業將持續受益於技術迭代與場景拓展的雙向驅動,其投資和配置價值值得關注。

今年以來,科技賽道持續火熱,人工智能、雲計算主題ETF強勢吸金。

人工智能ETF(159819)年內資金淨流入額67.81億元,最新規模171.47億元;雲計算ETF(516510)年內資金淨流入額20.18億元,最新規模31.03億元。

人工智能ETF、雲計算ETF的年內吸金能力、規模均位居同類第一;且綜合費率0.2%,屬於同類最低費率,為投資者佈局科技賽道提供了低成本工具。

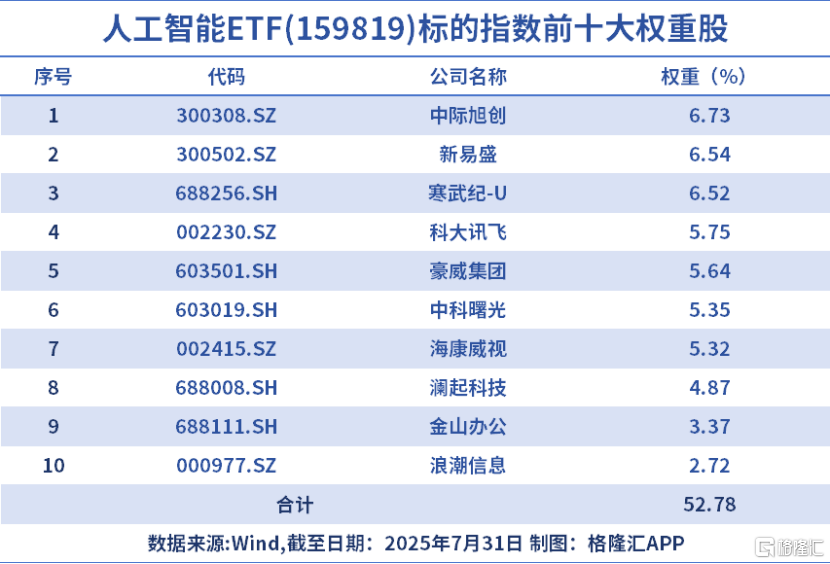

人工智能ETF(159819)及聯接(A:012733,C:012734)覆蓋人工智能全產業鏈,囊括人工智能產業技術和應用領域的龍頭公司,權重股包括中際旭創、新易盛、寒武紀等。

雲計算ETF(516510)及聯接(A:017853,C:017854)緊密跟蹤中證雲計算與大數據主題指數,覆蓋計算設備和計算服務相關領域,側重於算力和軟件應用龍頭,權重股包括科大訊飛、中際旭創、新易盛、中科曙光等。

04

結語

AI這個技術革命,所能夠創造的價值,所帶來的商業機會、投資機會,都會非常巨大。

如果回顧從2023年初chatGPT爆發到現在,儘管AI公司的股價走勢有波折,但一路向上的趨勢並沒有改變,AI企業是能夠用高增長業績去兌現市場預期的,這種鑑於業績高增長下的估值擴張、股價上漲,質地是比較健康的。

即使AI領軍企業的PS估值,看似高達30-50倍,但參考雲計算發展史:AWS在2015年PS峯值達35倍,隨後7年收入增長12倍,AI企業的模型迭代能力,是可以不斷突破估值錨點的。

為什麼我們一直說,AI領域的投資需要長期堅守,而非被短期波動干擾?

核心邏輯在於,AI技術革命具備不可逆性、強滲透性和指數級增長三大特徵。

毫無疑問,AI已從工具升級為數字時代的"電力系統",ChatGPT的爆發標誌着NLP技術跨越奇點,大模型正在重構所有行業的底層工作流,如藥物研發效率提升100倍。

全球算力需求每3個月翻倍,這種基礎設施級別的變革不會因短期估值波動而逆轉。

即便AI應用處在早期,但微軟Copilot已滲透72%的財富500強,年化ARR達100億美元;AI助理將取代50%的搜索引擎請求,AI PC、AI 手機的快速滲透,將帶動萬億級換機潮。

2023年,GPT-4參數規模達1.8萬億,2024年Claude3突破10萬億,技術進化呈現超摩爾定律速度。

放棄AI投資,相當於在2000年因互聯網泡沫破裂,質疑並賣出亞馬遜。

2023Q4,全球AI初創孖展按月下降40%;2025年初,算力需求崩塌論四起;4月,貿易戰導致市場大跌。

回過頭看,這些都是噪音,非但不應該逃離,反而應該堅守,甚至逆向交易。

因為歷史已經不斷證明,每次技術革命中,最終勝出的,都是那些懂得屏蔽噪音,始終如一的堅守者。(全文完)