重點摘要

· 經濟與貿易政策的不確定性導致全球資本重新配置,進而引發美元走弱、金價上漲,以及美國國債相對於其他高評級主權債券的收益率出現利差擴大。

· 持續的財政擔憂可能引發債券市場波動,促使投資者尋求其他避險資產,從而為黃金市場提供支撐。

驅動因素的轉變

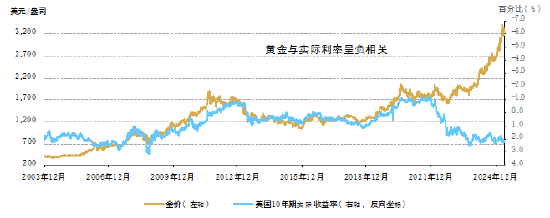

過去十年間,實際利率一直是驅動金價的關鍵因素(圖1),即金價與實際利率呈負相關:實際利率上升時,黃金的吸引力將下降。然而,自2022年起,這種負相關性已被其他因素所抵消。[1] 儘管當前實際利率已升至2%以上,金價卻仍普遍上漲,此輪漲勢主要源於投資者對沖多元化風險的需求以及各國央行的購金行為。

圖1:機會成本上升被其他因素抵消

美國10年期實際收益率與金價走勢(美元/盎司)*

來源:彭博社,世界黃金協會

來源:彭博社,世界黃金協會* 基於2003年12月31日至2025年5月30日期間的數據。

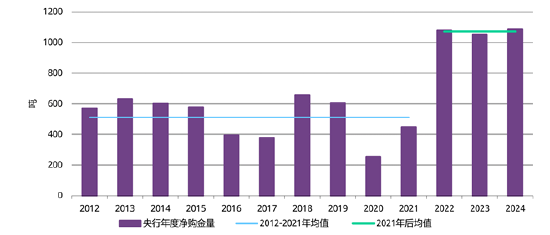

事實上,央行購金行為,尤其是自2022年以來的加速購金潮,正是支撐黃金走強的重要因素(圖2)。新興市場央行對增加黃金儲備的興趣日益濃厚,其背後原因多種多樣,包括資產多元化配置需求、對沖地緣政治風險以及黃金在危機時期的優異表現等。

圖2:央行購金規模達歷史性水平

全球央行年度淨購金量(噸)*

來源:金屬聚焦公司,世界黃金協會

來源:金屬聚焦公司,世界黃金協會* 基於2012至2024年期間的數據。

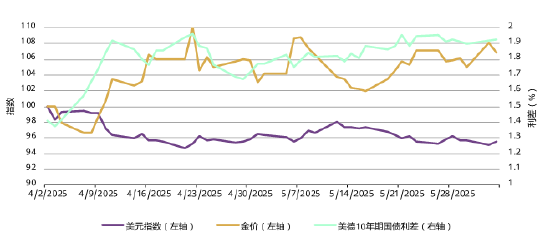

近期,經濟與貿易政策的不確定性影響了消費者信心和企業投資意願,引發了全球資本從美國撤出的再配置。全球投資者開始尋求美國國債之外的替代避險資產,導致美元貶值、金價上漲,以及美國國債相對於德國國債等高評級主權債券的收益率利差擴大(圖3)。

圖3:「脫鉤時刻」!

黃金、美元指數與美德10年期國債利差

來源:彭博社,世界黃金協會

來源:彭博社,世界黃金協會* 基於2025年4月2日至6月3日期間的數據。

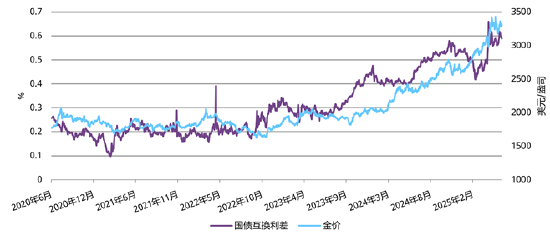

從更廣泛的角度來看,我們認為財政擔憂已成為支撐黃金市場的因素之一(圖4)。例如,美國國債收益率與利率互換固定利率之間的利差(互換利差)被推高,這可能是市場對財政狀況表示擔憂的信號。[2] 換言之,這表明投資者不願或無法在當前價格水平下承接債務發行或吸收其他債券持有者的拋售,從而對債券收益率形成上行壓力,並推高了美國國債互換利差。

圖4:金價與財政擔憂同步上行

美國10年期國債互換利差與金價(美元/盎司)*

來源:彭博社,世界黃金協會

來源:彭博社,世界黃金協會* 基於2020年6月30日至2025年5月30日期間的數據。

我們的簡化分析表明,至少能部分反映美國財政擔憂的美國國債與互換利率利差,在統計上對金價的變動具有顯著解釋力(表1)。從實際角度來看,當財政擔憂加劇(源於對美國債務可持續性或財政赤字的憂慮),投資者可能轉向黃金尋求相對的安全性,從而推升金價。[3]

表1:美國財政壓力加劇,投資者轉向黃金

黃金回報率對財政壓力、美元指數和10年期實際利率的迴歸分析*

來源:彭博社,世界黃金協會

來源:彭博社,世界黃金協會* 基於2022年6月15日至2025年6月15日期間的數據。迴歸模型以黃金價格的對數日回報率為因變量。

自變量包括:財政壓力(美國10年期國債互換利差)、美元指數和美國10年期實際利率。

美國財政狀況的脆弱性

鑑於債券市場仍對美國債務的可持續性高度敏感,美國財政問題很可能將繼續為黃金市場提供支撐。事實上,過去二十年寬鬆的財政政策(圖5與圖6)疊加需求結構的變化,已將美國置於一個相對脆弱的境地。

圖5:財政寬鬆始於2001年

美國債務佔GDP比重、美國財政赤字佔GDP比重及國會預算辦公室(CBO)預測*

* 基於1985年至2024年期間的數據;之後為預測值。

來源:美國國會預算辦公室(CBO),彭博社,世界黃金協會

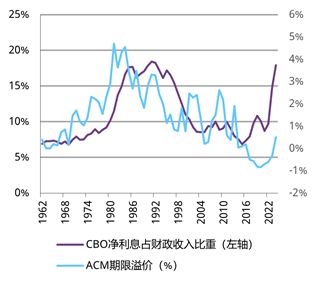

圖6:上行壓力持續?

美國政府淨利息支出 vs. 10年期國債期限溢價*

來源:美國國會預算辦公室(CBO),彭博社,世界黃金協會

來源:美國國會預算辦公室(CBO),彭博社,世界黃金協會* 基於1962年至2024年期間的數據。

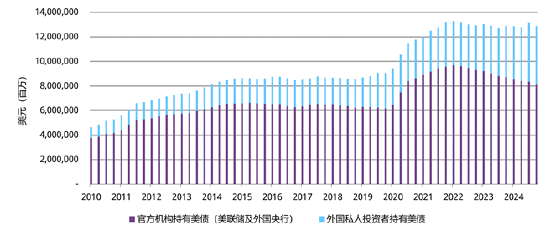

對收益率最不敏感的買家(如聯儲局及外國官方機構)美債需求正在下降(圖7)。相反,對價格更為敏感的外國私人投資者目前已成為美債最大的非官方持有羣體。這類投資者通常擁有全球投資視野,會持續比較美債與其他國家主權債券,因此對價格變動最為敏感。

圖7:美債需求的價格敏感度上升

官方機構與外國私人投資者持有的美債規模*

來源:聯儲局理事會,世界黃金協會

來源:聯儲局理事會,世界黃金協會* 基於2010年1月1日至2024年12月31日期間的數據。

全面財政危機並非支撐金價的必要條件

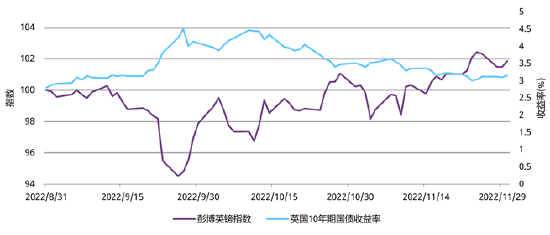

以上分析並非預示着全面危機迫在眉睫。全面危機通常需要短期導火索(如債務上限誤判引發技術性違約)來激化長期存在的結構性風險。更可能的情形是,隨着政治目標與債市預期發生衝突,引發一系列「滾動式小型危機」。實際上,在財政可持續性問題上,市場感知與政策本身同等重要。若決策層表現出對長期財政紀律承諾的鬆動,或執意推行可能削弱財政狀況的政策,債市反應通常迅速且劇烈。然而,此類波動往往較為短暫,因為政府最終會在市場壓力下讓步,且央行可能介入干預以抑制收益率過快上升(尤其在收益率變動威脅金融穩定時,央行必然會出手干預),2022年英國的「小型預算危機」即是例證(圖8)。隨着財政擔憂成為焦點,作為替代性避險資產的黃金將持續獲得支撐。

圖8:英國2022年「迷你預算」危機

彭博英鎊指數與英國10年期國債收益率*

來源:彭博社,世界黃金協會

來源:彭博社,世界黃金協會* 基於2022年8月31日至2022年11月30日期間的數據。

總結

利率環境與地緣政治緊張局勢無疑是驅動金價上漲的關鍵因素,但並非唯一動因。我們認為,近期的財政擔憂也發揮了重要作用。儘管市場普遍堅信美國國債市場的避險地位難以撼動,但重大危機並非絕無可能出現。更現實的前景是,美國等高負債主權國家將不斷遭遇市場對其財政擴張設限而引發的滾動式小型危機。這種不確定性及其伴生的市場波動,有望持續為黃金市場提供額外支撐。

[1]《2024年全球黃金市場年中展望》:「金價、實際利率和美元之間的關係並未如部分市場參與者所認為的出現‘破裂’」。

[2]國際清算銀行(BIS):利率互換利差為負可能反映政府債務吸納承壓。

[3]要更好評估美國國債互換利差作為財政問題直接代理指標的準確性及其對黃金市場的直接影響,還需要進行更詳盡的分析。例如,需檢驗該因素如何融入我們更全面的黃金回報率歸因模型(GRAM模型)——無論是直接還是間接影響——以及在控制其他變量後,其影響是否持續。

責任編輯:朱赫楠