來源:大地期貨研究院

觀點小結

PX/PTA

核心觀點:偏多

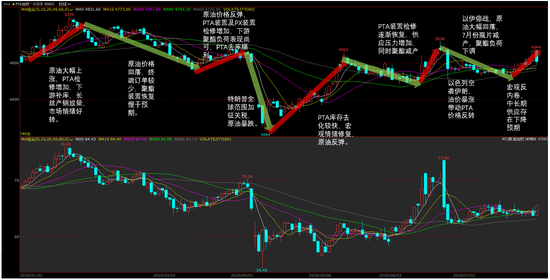

1. 估值端,PX/PTA與Brent的比價位置偏低。PXN回升至270美元/噸附近,短流程利潤繼續大幅走強。PTA現貨加工費有所反彈,但絕對值偏低。下游聚酯產品加工差近期隨着原料回落小幅修復,整體水平偏低。聚酯產業鏈整體呈現上游強,中間和下游弱的局面。

2. 驅動方面,隨着上周焦煤價格的回落,反內卷帶來的普漲性行情告一段落,驅動重新回到商品各自的基本面。但資金的暫時性撤離,做多資金減倉並不意味着反內卷,去產能政策的戛然而止,我們需要具體問題具體分析,關注產業執行情況。8月份PX裝置重啓較多,而PTA裝置雖然有新投產,但檢修較多,整體供應存在減量。而下游聚酯開工負荷在訂單尚未起來的情況下大幅提升較為困難,聚酯產業鏈基本面偏弱對待。

3. 後市展望,單邊跟隨油價,但表現會更弱,PX/PTA與原油比價將再次承壓。聚酯產業鏈總體利潤的壓縮,將主要體現為PXN的回落,可以逢高空PXN。PTA過剩壓力持續存在,關注350以上沽空01加工費的機會。8月中下旬秋冬訂單增加,短纖自身基本面健康,逢低多短纖空TA。

成本:中性 成本端,原油維持強現實弱預期的判斷,北半球的旺季支撐延續,美國庫存小幅下降,開工率處於高位,新興原油需求創歷史性同期新高,需求保持強勢。此外美國產量的下滑,但可持續性還需要觀察。基本面的強勢支撐近月,但隨着8月份OPEC+繼續增產,油價上方空間有限。未來一到兩個月,WTI油價大概率在60-70美金/桶的區間震盪。

供應:偏空 PX裝置小幅下降,天津石化39萬噸檢修。海外,沙特134萬噸重啓。關注8月初威聯化學200萬噸重啓,8月中福化集團160萬噸重啓,泰國53萬噸,日本ENEOS42萬噸重啓。

PTA裝置本周沒有變動。關注8月嘉興石化220萬噸檢修、威聯化學250萬噸重啓,逸盛海南200萬噸停車,逸盛大連225萬噸檢修,三房巷海倫石化300萬噸新裝置調試中。

需求:偏多 本周四川吉興20萬噸短纖裝置及無錫華亞30萬噸長絲裝置重啓,聚酯負荷見底回升。

供需平衡:中性 8月份PX、PTA裝置供應增加,聚酯負荷小幅增加,PTA/PX基本面轉寬鬆,前期庫存偏低,基本面矛盾不顯著。MEG

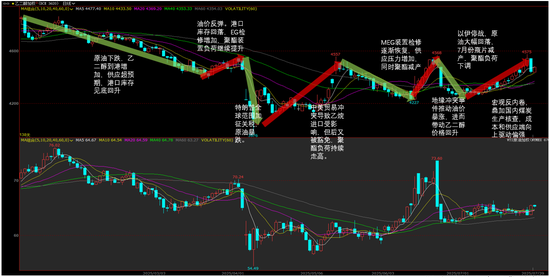

核心觀點:偏多

1. 估值端,油制利潤顯著回升,估值小幅走高。EO/EG走低,生產EG利潤更好,裝置存在轉產EG的動機。總體來看乙二醇估值中性偏高。

2. 驅動方面,煤制負荷顯著提高,國產量增加。進口方面,沙特幾套裝置重啓,8月下旬進口將顯著增加。乙二醇當前維持緊平衡格局,存在庫存增加的預期,但整體累庫幅度不大,基本面驅動較弱。上周乙二醇隨着焦煤價格的回落而走弱,需要持續關注反內卷的政策落地情況。EG受國內煤影響更大,回調之後繼續關注多EG01及91反套的機會。

估值:偏多 油制利潤和煤基合成氣制利潤小幅回升,估值中性。煤價走強,對乙二醇價格形成支撐。

供應:偏空 油頭裝置負荷下降,遠東聯50萬噸負荷回升,關注浙石化二期8月上旬重啓。煤制裝置陽煤壽陽20萬噸重啓,天盈15萬噸意外停車一個月,建元26萬噸意外停車本周重啓,榆能化學本周重啓,中化學30萬噸近期重啓,月底可出料。沙特裝置四套裝置重啓,8月份下旬,進口有增加預期。

需求:偏多 本周四川吉興20萬噸短纖裝置及無錫華亞30萬噸長絲裝置重啓,聚酯負荷見底回升。

供需平衡:偏空 國內煤制裝置負荷提升明顯,進口方面,海外沙特裝置重啓,港口庫存有累庫預期。基本面由強轉弱,但累庫幅度不高,基本面矛盾不大。

PTA價格回顧

數據來源:wind,大地期貨研究院

MEG價格回顧

數據來源:wind,大地期貨研究院

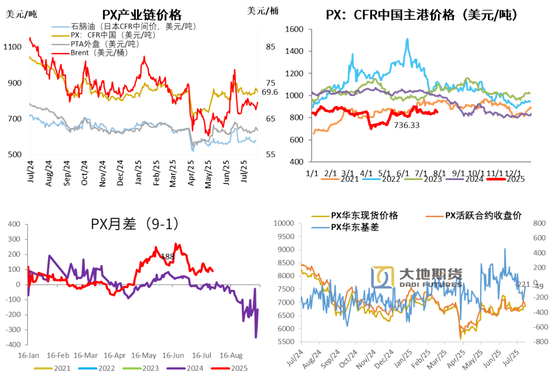

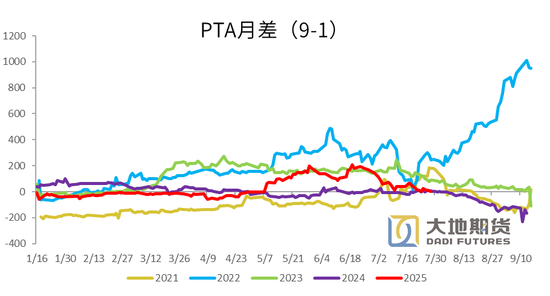

01、價格、價差和利潤 PX 基差走強,91月差回落

成本端,原油維持強現實弱預期的判斷,北半球的旺季支撐延續,美國庫存小幅下降,開工率處於高位,新興原油需求創歷史性同期新高,需求保持強勢。此外美國產量的下滑,但可持續性還需要觀察。基本面的強勢支撐近月,但隨着8月份OPEC+繼續增產,油價上方空間有限。未來一到兩個月,WTI油價大概率在60-70美金/桶的區間震盪。

石腦油價格小幅上漲,日本CFR中間價578.5美元/噸,按月上周+5.62美元/噸,漲幅+0.98%。

PX CFR台灣851美元/噸(按月上周+9.67美元/噸),漲幅+1.15%。

數據來源:wind,大地期貨研究院

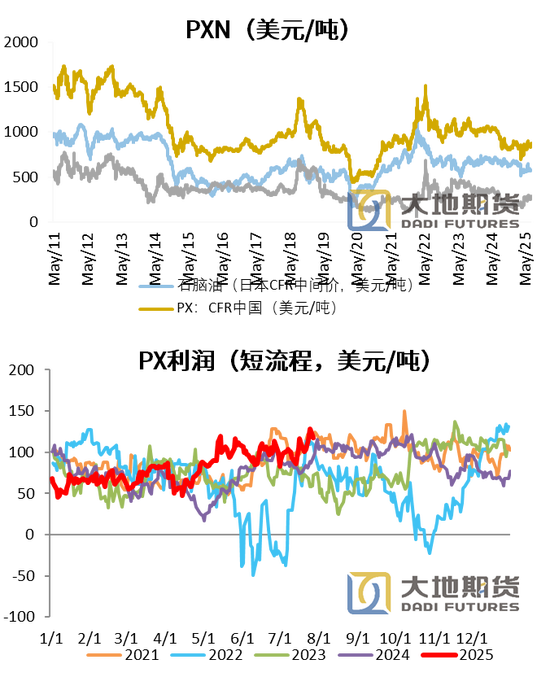

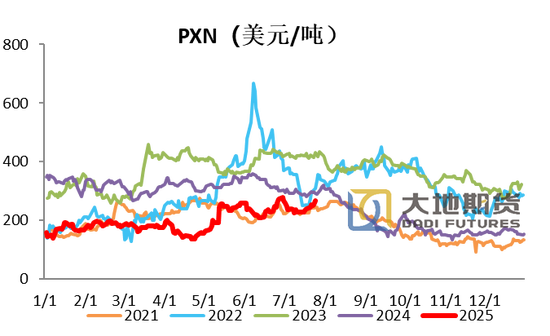

PXN和短流程利潤均增加

PXN最新為272.5美元/噸,按月上周+4.05美元/噸。

PX-MX價差繼續走高,PX短流程生產利潤122.5美元/噸,按月本周+19.17美金/噸。

數據來源:wind,大地期貨研究院

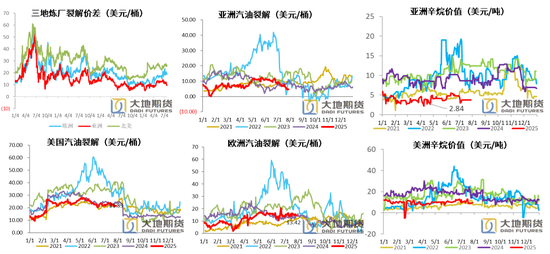

亞洲汽油裂解下滑,辛烷值偏弱運行

數據來源:wind,大地期貨研究院

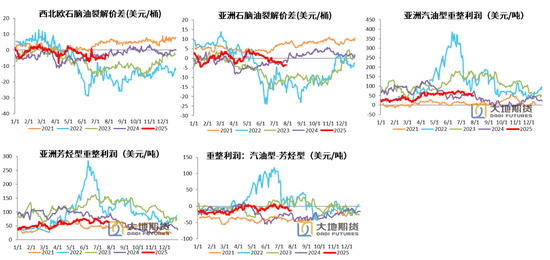

石腦油汽油型重整利潤走弱

石腦油經濟性也收窄,石腦油對原油裂解周均價按月下跌14%至43美元/噸,低位僵持。石腦油供需面疲軟,一方面中東和歐洲向亞洲出口量增加,供應寬鬆,壓力難以緩解。而裂解裝置LPG進料增加,替代石腦油,導致石腦油需求也有所下滑。

石腦油汽油型和芳烴型重整利潤均小幅回落。

數據來源:wind,大地期貨研究院

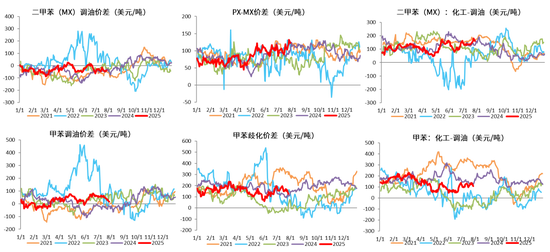

二甲苯化工經濟性明顯回升

數據來源:wind,大地期貨研究院

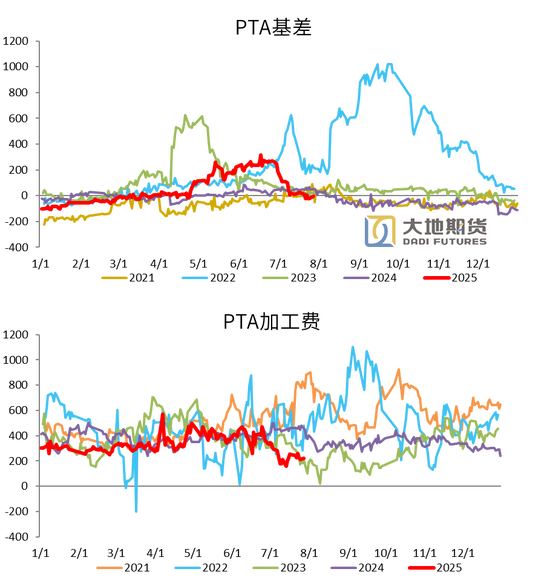

PTA基差、月差和現貨加工費小幅回升

本周PTA現貨基差小幅走弱,周初現貨基差在09升水0~10附近,周中略走弱至09升水0~5附近,下半周進一步走弱至09貼水10到平水附近。

本周PTA加工差維持低位,周均在224元/噸。

7月28日,PTA期貨主力合約收於4812元/噸,按月上周+32元/噸,漲幅+0.67%。

數據來源:wind,大地期貨研究院

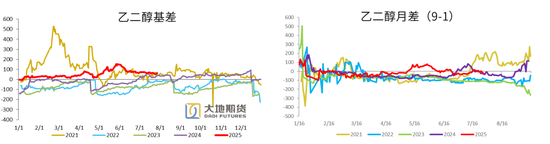

MEG基差變化不大,月差走弱

上半周乙二醇盤面持續走強,場內買盤跟進積極,其中某主流供應商參與補貨,日內成交放量。下半周盤面依舊呈現強勢,但現貨市場跟進較為謹慎,基差回落明顯,下周現貨基差低位成交至09合約升水45元/噸偏下。

7月28日,MEG期貨主力合約收於4436元/噸,按月上周+26元/噸,漲幅+0.59%。

數據來源:wind,大地期貨研究院

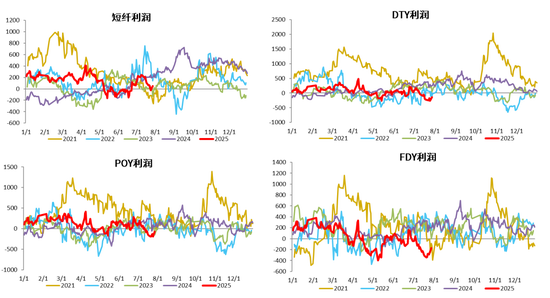

短纖利潤和長絲利潤小幅反彈

數據來源:wind,大地期貨研究院

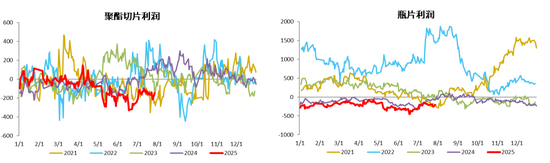

聚酯切片和瓶片利潤小幅修復

數據來源:wind,大地期貨研究院

02、供需存 供需

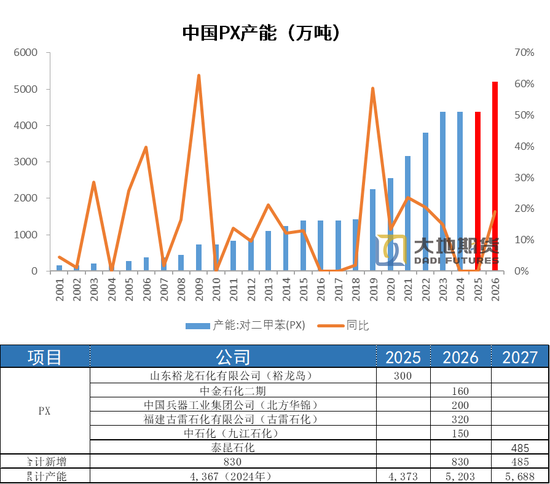

PX投產總量偏低,裕龍石化產能投放存在不確定性

2019年起,民營煉化PX裝置的投產,PX進入了最近一輪產能擴張周期,我國PX產能從2019年的1600萬噸增長到2024年4367萬噸,PX需求則隨着下游PTA和聚酯產能的持續擴張而逐年增長。

本輪PX產能擴張周期接近尾聲,山東裕龍石化還有300萬噸投產,但只能生產MX,尚未拿到PX的生產批文,2025年後暫無明確的產能增長。

從全球範圍來看,2025年-2026年,PX產能投放主要集中在中東和南亞,2025年沙特吉讚投產60萬噸,整體投產不高,但2026年南亞印度石油有一套產能80萬噸的裝置要投產,國內華錦200萬噸裝置投產,中金石化160萬噸投產,古雷320萬噸共有830萬噸的量要投,投產增速大幅上升。

數據來源:wind,大地期貨研究院

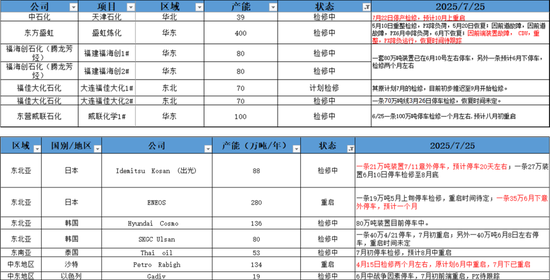

預計8月份亞洲PX重啓較多

國內裝置:天津石化39萬噸PX裝置7月22日檢修,10月上重啓。後期關注8月初威聯化學一條線100萬噸PX重啓以及8月中福化集團80+80重啓。

海外裝置:沙特134萬噸重啓。後期關注泰國53萬噸8月中、日本ENEOS19+35萬噸逐步重啓。

數據來源:金聯創,鋼聯,大地期貨研究院

注:中海油惠州二期150萬噸PX裝置於2023年6月20日附近出產品。因此自2023年7月1日起,中國大陸地區PX產能基數上調至4367萬噸。印尼TPPI裝置自2月下旬重啓,其產能也自55萬噸擴大至78萬噸。因此自2024年3月1日起,CCF亞洲(含中東)PX產能同步上調至7915萬噸,亞洲PX負荷同步調整。文字背景黃色為長停裝置。

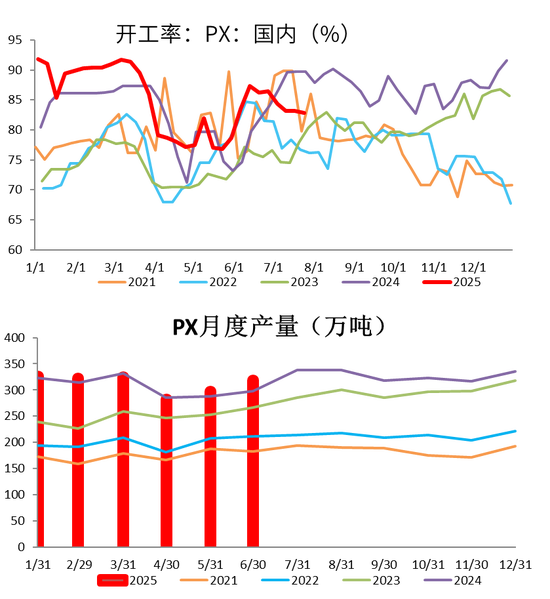

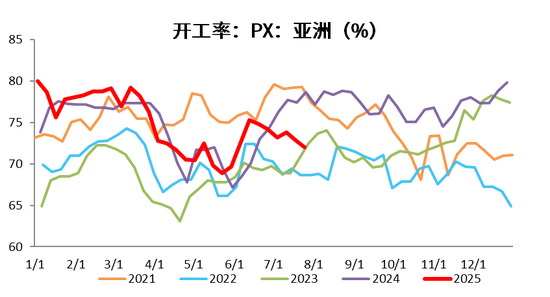

亞洲和中國PX裝置負荷下降

PX國內裝置目前開工率82.81%,按月上周-0.35%。亞洲PX裝置開工率72.87%,按月上周-0.93%。

國內PX6月份產量318.72萬噸,按月增幅+7.24%,按年+7.17%。

數據來源:鋼聯,大地期貨研究院

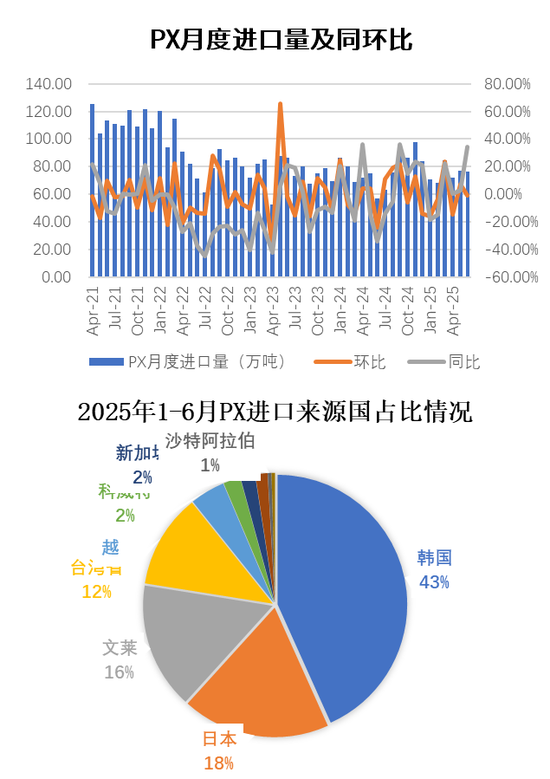

對二甲苯6月進口按月下降-0.94%,按年+34.48%

2025年1-6月我國累計進口PX數量為450.03萬噸,按年+2.38%,6月份進口76.54萬噸,按月-0.94%,按年+34.48 %。

1-6月份PX進口來源總共有11個國家或地區,其中排名前五佔比達到94%,分別為韓國43%,日本18%,文萊16%,台灣省12%,越南4%。

數據來源:中國海關,大地期貨研究院

PTA裝置檢修逐漸恢復,一套新裝置投產

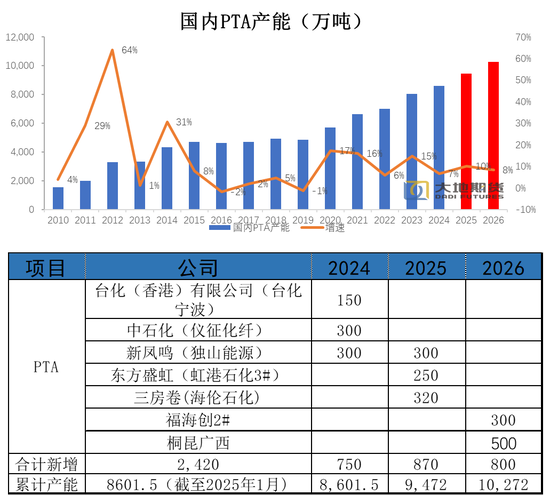

獨山能源300萬噸1月開始計入產能,由於虹港石化150萬噸裝置、揚子石化60萬噸裝置停車時間超過兩年,因此2024年底剔除產能210萬噸。2025年1月1日起,中國大陸地區PTA產能基數調整至8601.5萬噸。

虹港石化三期兩條線共250萬噸分別於6月7日和6月9日投產。目前PTA總產能為8851.5萬噸。

數據來源:wind,大地期貨研究院

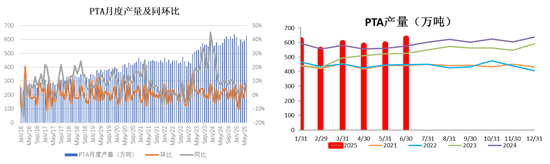

PTA6月月度產量按年+4.44%

6月份國內PTA產量628.9萬噸,按月+37.94萬噸,增幅+6.42%,按年+37.94萬噸,增幅+9.23%。1-6月份PTA產量3573.02萬噸,按年增加151.79萬噸,增幅+4.44%。

數據來源:鋼聯,大地期貨研究院

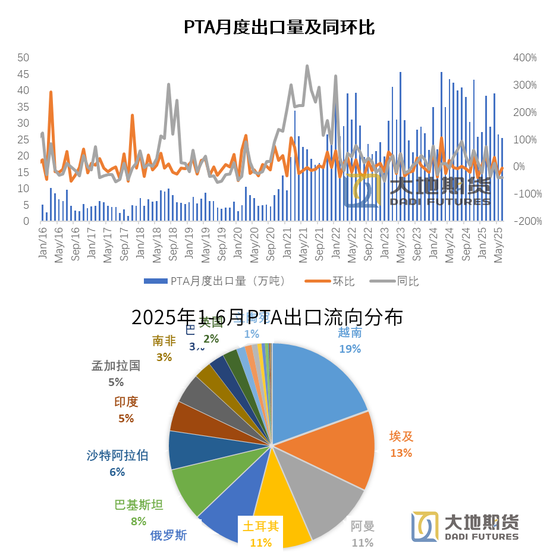

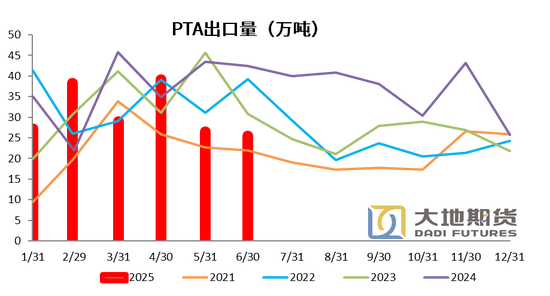

PTA出口按年和按月均大幅下降

2025年1-6月PTA出口量為185.68萬噸,按年-16.9%,出口按年有所回落。6月份PTA出口量25.52萬噸,按月-3.78%,按年-39.86%。

從出口流向來看,2025年1-6月份,土耳其和印度佔比下降最為明顯,越南、俄羅斯、巴基斯坦、阿曼、孟加拉和巴西佔比顯著擴大。該國SASA150萬噸PTA裝置2月份投產,運行穩定以後,從中國採購量逐漸下降。

數據來源:鋼聯,大地期貨研究院

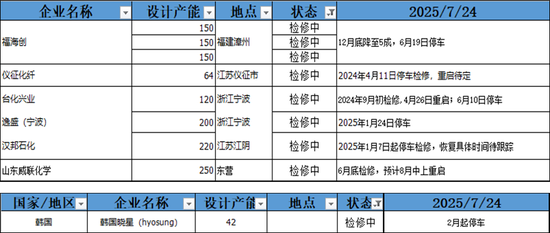

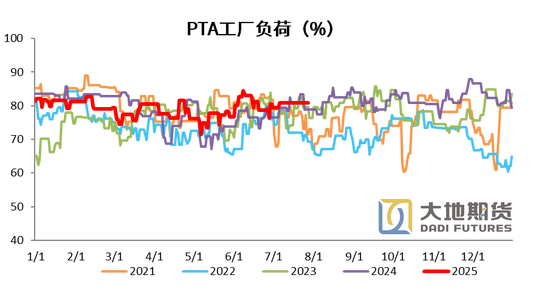

PTA負荷不變

本周PTA裝置負荷小幅變化。

海外裝置,中國台灣一套150萬噸PTA裝置重啓,該裝置6月初檢修。

本周PTA負荷80.76%,按月上周持平。

注:獨山能源300萬噸1月開始計入產能,由於虹港石化150萬噸裝置、揚子石化60萬噸裝置停車時間超過兩年,因此2024年底剔除產能210萬噸。虹港石化三期250萬噸6月上旬投產,2025年7月1日起,中國大陸地區PTA產能基數調整至8851.5萬噸。PTA開工負荷同步調整。

數據來源:鋼聯,大地期貨研究院

數據來源:鋼聯,大地期貨研究院

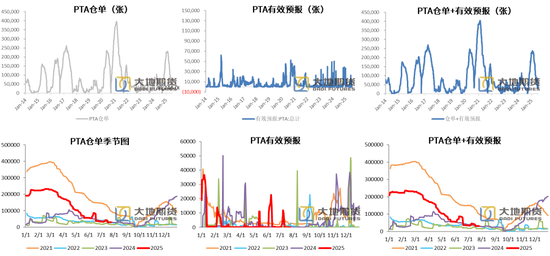

PTA倉單變化不大

數據來源:wind,大地期貨研究院

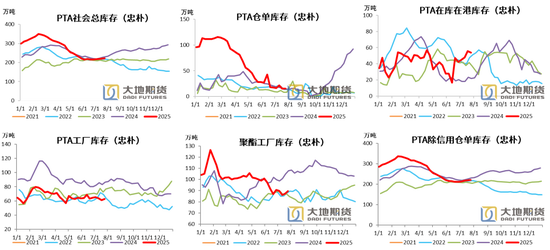

PTA社會總庫存小幅回升

數據來源:忠樸,大地期貨研究院

PTA社會總庫存小幅回升,聚酯工廠補庫

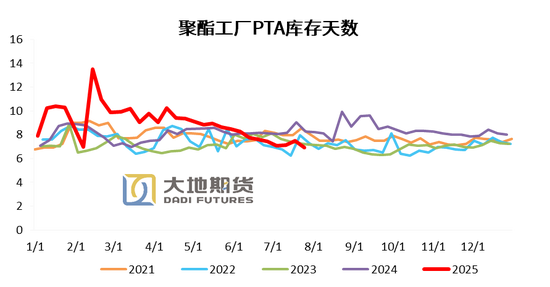

忠樸最新庫存數據,截至7月25日,PTA社會庫存見底回升,按月上周+1.59萬噸至221.55萬噸。其中倉單變化不大,在庫在港庫存減少1.88萬噸,PTA工廠庫存增加1.42萬噸,聚酯工廠庫存增加2.06萬噸。

數據來源:鋼聯,大地期貨研究院

正達凱已投60萬噸,還有鯤鵬和裕龍石化100萬噸待投產

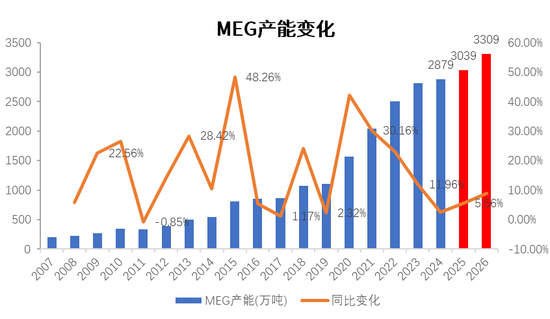

四川正達凱一套60萬噸/年的合成氣制乙二醇新裝置於5月中旬順利打通流程並出料,將於6月份計入產能基數。2025年6月1日起,中國大陸地區乙二醇產能基數調整至2917.5萬噸,合成氣制乙二醇總產能為1096萬噸。

2025年預計新投產的裝置還有2套,分別是寧夏鯤鵬20萬噸、裕龍石化80萬噸,鯤鵬可能要延後,裕龍石化投產時間在四季度。

數據來源:鋼聯,大地期貨研究院

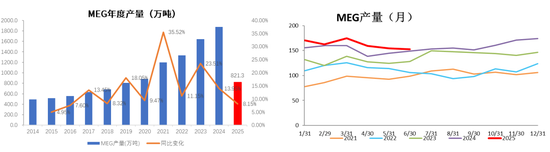

MEG產量按月-1.23%,按年+2.39%

MEG6月產量152.68萬噸,按月上月-1.9萬噸,增幅-1.23%。 2025年1-6月總產量973.97萬噸,按月-1.23%,按年+2.39%。

數據來源:鋼聯,大地期貨研究院

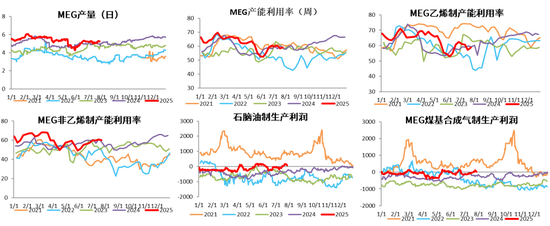

MEG產量和開工回升

截至7月25日,中國大陸地區乙二醇整體開工負荷在59.2%(按月上周+0.71%)。其中乙烯制產能利用率58.71%(按月+1.62%)。非乙烯制乙二醇開工負荷在59.99%,按月上周-0.74%。油頭裝置負荷下降,遠東聯50萬噸負荷回升,關注浙石化二期8月上旬重啓。煤制裝置陽煤壽陽20萬噸重啓,天盈15萬噸意外停車一個月,建元26萬噸意外停車本周重啓,榆能化學本周重啓,中化學30萬噸近期重啓,月底可出料。

近期煤制利潤小幅回落,油制利潤顯著增加。

數據來源:鋼聯,大地期貨研究院

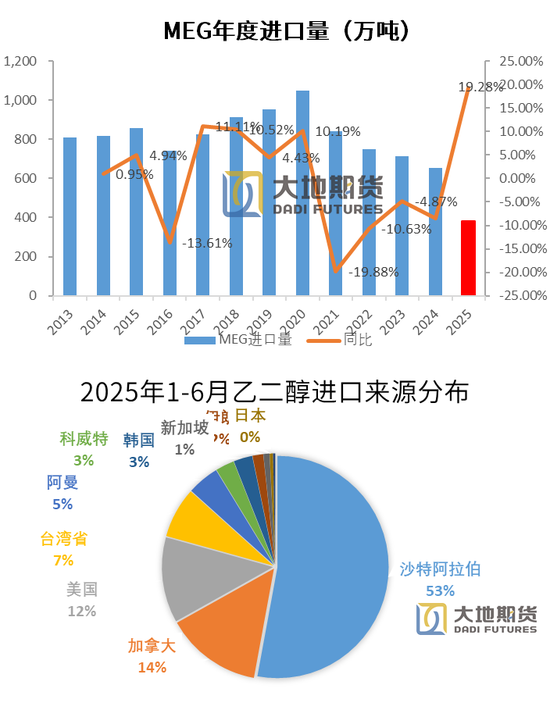

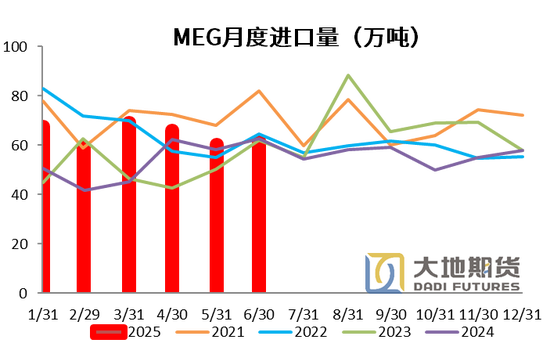

MEG進口按月增加

2025年1-6月份,我國進口MEG總量為382.5萬噸,按年增加19.27%,出口量7.23萬噸,按年-22.4%。6月MEG進口61.78萬噸,按月+2.34%,按年-1.3%

2025年1-6月,我國乙二醇進口主要集中於沙特、加拿大、美國、台灣、阿曼、科威特和韓國六個國家或地區,佔比超過90%,其中沙特佔比最高,達到53%。

數據來源:鋼聯,大地期貨研究院

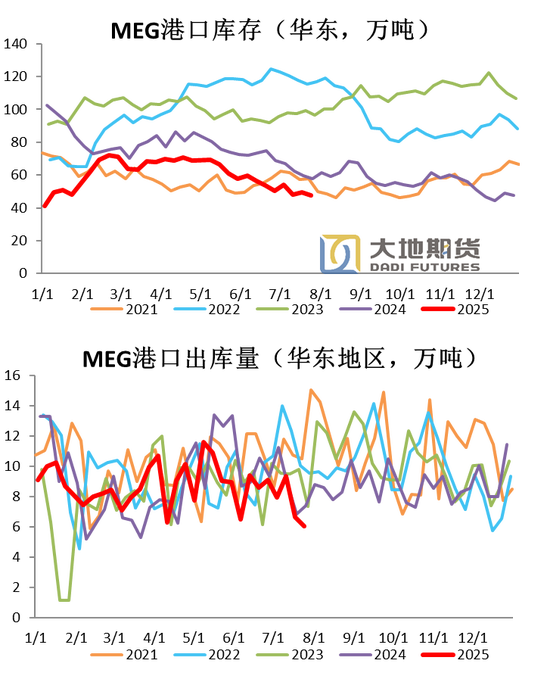

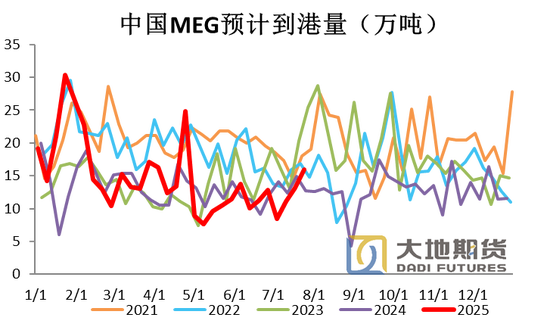

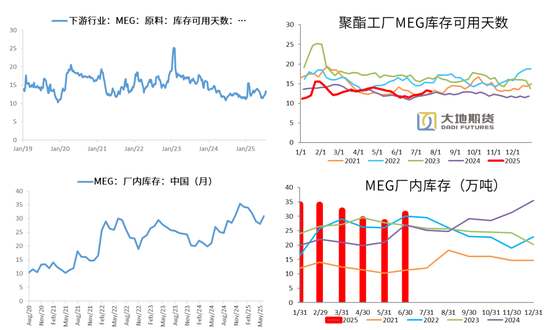

MEG港口庫存小幅增加

7月25日,華東主港地區MEG港口庫存47.5萬噸,按月上期-1.9萬噸。其中預計到港量見底回升,出庫量下滑。

數據來源:鋼聯,大地期貨研究院

MEG廠家庫存按月增加,聚酯工廠MEG庫存天數小幅下降

截至7月25日,聚酯工廠乙二醇原料備貨天數13天(按月-0.3天)。

乙二醇工廠6月庫存30.9萬噸,按月+2.9萬噸,按年+3.9萬噸。

數據來源:鋼聯,大地期貨研究院

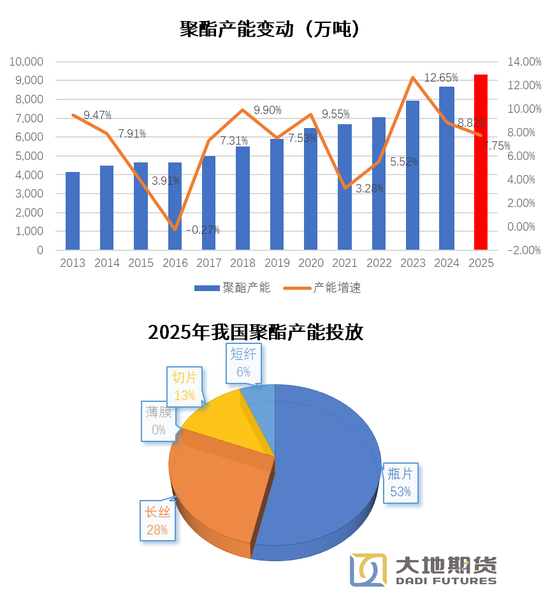

聚酯下半年投產較上半年更多

2025年6月1日起,國內大陸地區聚酯產能在8864萬噸,其中直紡長絲產能在4341萬噸,短纖在984.5萬噸,瓶片在2168萬噸。

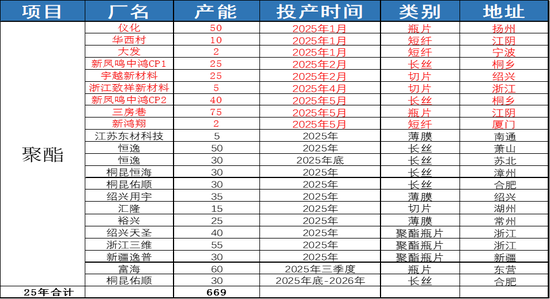

2025年1-6月份聚酯總產能新增234萬噸,投產以瓶片為主,瓶片新增產能125萬噸佔比達到53%,長絲28%,切片佔比13%,短纖6%。上半年投產節奏較為均勻,一季度投產112萬噸,二季度投產122萬噸。下半年,還有435萬噸聚酯產能待投產較上半年更多。

數據來源:鋼聯,大地期貨研究院

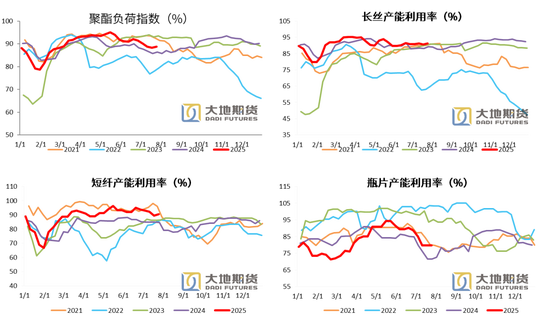

瓶片負荷不變,短纖和長絲負荷回升

聚酯負荷見底回升。截止7月25日,聚酯負荷88.7%(+0.4%),其中,長絲負荷91.3%(+0.8%),短纖負荷90.6%(+1.1%),瓶片79.7%(+0%)。

數據來源:鋼聯,ccf,大地期貨研究院

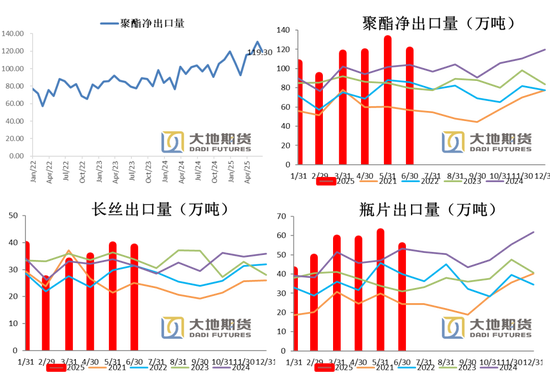

1-6月聚酯淨出口量按月回落,按年增加

6月聚酯出口124.84萬噸,按月-8.37%,按年+12.2%。1-6月聚酯累計出口718.67萬噸,按年增加17.19%。

6月瓶片單月出口54.55萬噸,按年上升2.56%。1-6月瓶片累計出口324.11萬噸,按年增加17.85%,

6月長絲出口38.27萬噸,按年增長21.68%,1-6月累計出口211.44萬噸,按年增加10.94%。

6月短纖出口14.1萬噸,按年上升20.26%,1-6月累計出口80.94萬噸,按年增加29.46%。

聚酯薄膜和切片6月分別出口6.81萬噸和11.11萬噸,分別按年上升5.58%、31.42%。

數據來源:鋼聯,大地期貨研究院

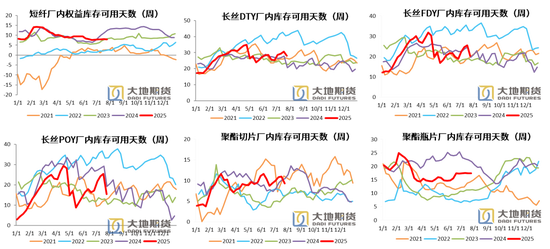

短纖累庫,長絲大幅去庫,瓶片小幅去庫

短纖權益庫存天數7.86天(+0.18天)。DTY28.1天(-2.6天)、FDY20.3天(-5.3天)和POY15.5天(-9.9天)。聚酯切片9.34天(-1.61天)、聚酯瓶片17.39天(-0.07天)。

數據來源:鋼聯,大地期貨研究院

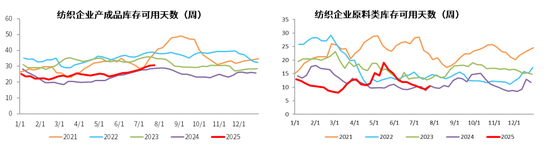

成品庫存繼續增加,原料(滌絲)備貨見底回升

截至7月24日終端織造成品(長纖布)庫存平均水平為30.74天,較上周增加0.28天。淡季氣氛愈加深入,新增訂單不足導致市場氛圍偏空,下游需求疲軟,坯布庫存壓力依舊偏高,廠商消化庫存為主,貿易商壓價心態濃厚,讓利出貨現象增多,但成交仍顯僵持。坯布庫存平均水平較上周窄幅上漲。截至7月24日終端織造企業原料(滌絲)庫存平均水平為10.42天左右,較上周增加1.19天。原絲廠商低價惜售,成交重心不斷上揚,因擔心後期採購成本增加,加彈廠商集中補倉,目前原料庫存多在十餘天。但終端需求貧乏,從整個織造行業來看,原料採購僅剛需補貨為主,原料庫存平均水平較上周增加。

數據來源:鋼聯,大地期貨研究院

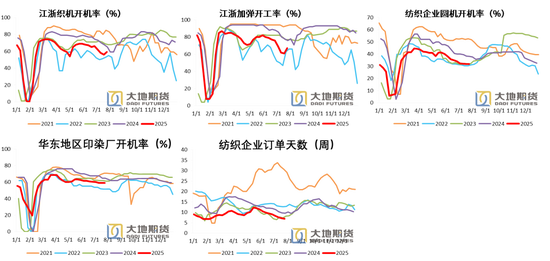

下游訂單天數繼續回落

江浙織機、加彈、圓機和印染負荷均下滑。截至7月25日,織機、加彈、圓機和印染開工率分別為59%(+3%)、67%(+6%)、31.88%(+0%)、58.89%(+0%)。

截至7月24日終端織造訂單天數平均水平為6.94天,較上周減少0.33天。目前多數紡織廠商海內外訂單縮減,個別功能性面料詢單氣氛尚可,常規面料仍面臨較大的累庫跌價壓力,行業普遍期待「金九銀十」傳統旺季帶動訂單回暖。

數據來源:ccf,大地期貨研究院

03、供需平衡表預估

PX月度供需平衡預估

國內產量,3月中下旬國內PX檢修量增加,二季度供應按月明顯下降,PX月度產量平均為319萬噸,其中四月份檢修量最大,5月下旬開始陸續有裝置重啓,6月份產量逐漸恢復,平均負荷增加至85%,7月份隨着國內幾套裝置的檢修(天津石化、福佳大化、浙石化和福海創),平均負荷再次下調至80附近,8月份之後預計在PXN和PX-MX價差的修復情況下,PX產量按年維持高位。

進口方面,一季度美國貿易商備貨應對煉廠開機下降及即將到來的旺季,芳烴需求階段性改善,亞洲芳烴較大一部分流向美國,但隨着西非汽油供應的增加,美國汽油基本面保持均衡,二季度美亞芳烴出口顯著下降,中國方面MX供應壓力凸顯,PX-MX價差顯著修復,由於美國汽油需求偏軟,今年下半年我國MX和PX進口壓力仍然偏大。

下游需求,PTA檢修集中在3-6月,6月份有新裝置投產,檢修裝置迴歸,需求也將維持較高水平。下半年,PX供需兩旺,在沒有新增產能投產的假設下,基本面維持緊平衡局面。

數據來源:wind,大地期貨研究院

PTA月度供需平衡預估

國內PTA裝置檢修時間集中在3月到6月,其中4月檢修量最大。6月上旬,虹港石化三期250萬噸投產,7月份兩套裝置檢修,PTA負荷回落,但考慮到今年整體檢修裝置覆蓋較廣,7月份之後PTA國內供應壓力將顯著增加,但需要關注PX供應偏緊對PTA的正常開機造成的限制。

出口方面,土耳其SASA150萬噸裝置一季度投產,但運行並不穩定,對國內PTA出口的影響不會太大,下半年企業積極佈局出口來降低國內供應壓力,出口增速預計維持高位。

需求方面,隨着下游消費進入淡季,織機、圓機、印染等降負荷,聚酯工廠庫存壓力較大,原料價格偏高,聚酯工廠利潤承壓,負荷仍有下降空間。長絲由於庫存逐漸累積,利潤較差,重啓新一輪減產,瓶片檢修增加。

進入三季度,隨着國內供應壓力的提高,以及下游聚酯負荷的回落,預計PTA基本面逐漸轉寬鬆。四季度,隨着溫度的降低,訂單季節性增加,聚酯負荷提升帶動PTA進入緊平衡格局。

數據來源:wind,大地期貨研究院

MEG月度供需平衡預估

供給方面,一季度檢修略不及預期,整體開工維持高位,4月份煤制裝置檢修開始增加,5月份油制裝置檢修較多,進入六月份隨着檢修裝置的迴歸,以及新裝置的投產。下半年,煤價整體偏弱的情況下,煤制利潤整體較好,國內乙二醇供應壓力偏高。

進口端,海外裝置二季度檢修量偏高,進入三季度檢修量逐漸下降,8月份之後乙二醇進口量按月小幅增加,進口量預計在60萬噸左右。

需求方面,隨着下游消費進入淡季,織機、圓機、印染等降負荷,聚酯工廠庫存壓力較大,原料價格偏高,聚酯工廠利潤承壓,負荷仍有下降空間。長絲由於庫存逐漸累積,利潤較差,重啓新一輪減產,瓶片檢修增加。

乙二醇裝置整體負荷偏低,新產能投產雖然不高,但產能仍處於相對高位,煤制利潤偏好貢獻增量,三季度聚酯需求轉弱情況下,偏緊局面將會轉平衡,不過當前庫存絕對水平偏低,累庫壓力不大,基本面矛盾較小。

數據來源:wind,大地期貨研究院

04

宏觀數據驗證

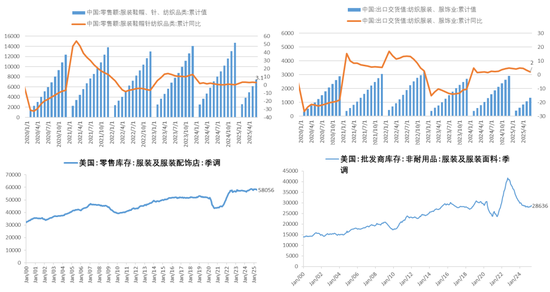

1-6月終端紡織服裝零售按年+3.1%,出口按年+2%

數據來源:wind,大地期貨研究院

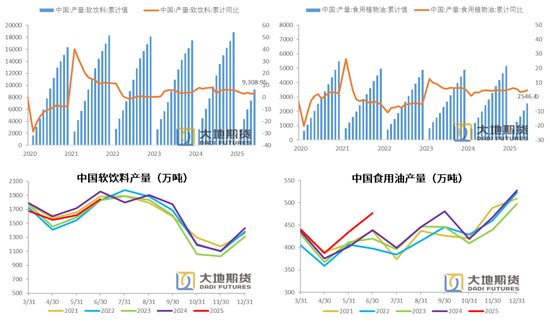

6月軟飲料產量按年下降,食用油按年增加,按月均增加

數據來源:wind,大地期貨研究院

許安靜

從業資格證號:F03134529

投資諮詢證號:Z0022195

聯繫方式:xuaj@ddqh

相關鏈接:

PX-PTA-MEG:政策驅動,偏多對待

PX-PTA-MEG:成本向上vs基本面向下

免責申明本報告由大地期貨有限公司撰寫,報告中所提供的信息僅供參考。報告根據國際和行業通行的準則,以合法渠道獲得這些信息,本公司對這些信息的準確性及完整性不作任何保證,也不保證本公司作出的任何建議不會發生任何變更。本報告不能作為投資研究決策的依據,不能作為道義的、責任的和法律的依據或者憑證,無論是否已經明示或暗示。在任何情況下,報告中的信息或所表達的意見並不構成所述期貨買賣的出價或詢價,投資者據此做出的任何投資決策與本公司和作者無關。在任何情況下,本公司不就本報告中的任何內容對任何投資作出任何形式的擔保或保證。本公司對於報告所提供信息所導致的任何直接的或間接的投資盈虧後果不承擔任何責任。本報告版權僅歸大地期貨有限公司所有,未獲得事先書面授權,任何機構或個人不得以任何形式翻版、複製和發布。如徵得本公司同意引用、刊發的,需在允許的範圍內使用,並註明出處為「大地期貨」,且不得對本報告進行有悖原意的引用、刪節和修改。本公司保留追究相關責任的權利。大地期貨有限公司對於本免責聲明條款具有修改權和最終解釋權。

責任編輯:李鐵民