周三晚間,美國一系列重磅數據出爐。其中,「小非農」數據顯示,7月美國私營部門新增就業10.4萬人,不僅遠超7.5萬人的預期,更一舉扭轉6月修正後減少2.3萬人的頹勢。

此外,美國第二季度GDP按年增長3.0%,高於2.6%的預期,顯示美國經濟出現強勁反彈,美國總統特朗普藉此呼籲聯儲局應該降息。

7月ADP新增就業10.4萬人

ADP全國就業報告顯示,7月美國私營企業新增就業崗位10.4萬個,這一數據彰顯出美國勞動力市場仍具韌性。

從行業來看,這一增長主要由服務業復甦所推動:休閒和酒店業新增4.6萬個崗位,金融活動領域新增2.8萬個,貿易/運輸/公用事業也有1.8萬個崗位的增加;不過,教育/衛生行業卻減少了3.8萬個就業崗位。

薪資方面,7月份工資增長變化不大。在職者年薪按年增長4.4%,低於6月份的4.5%;換工作的員工平均工資上漲7%,與6月份持平。

對此,ADP的首席經濟學家內拉・理查森表示:「我們的招聘和薪資數據廣泛表明經濟處於健康狀態,僱主們變得更加樂觀,認為作為經濟支柱的消費者仍將保持韌性。」

此外,還有兩項關鍵數據同日公布。據美國商務部經濟分析局公布的首次預估數據顯示,美國第二季度實際國內生產總值(GDP)按年增長3.0%,超出了2.6%的預期,更與前值-0.50%形成鮮明對比,表明美國經濟在經歷了上一季度的收縮後,實現了強勁反彈。

同時公布的美國二季度核心個人消費支出(PCE)物價指數年化季按月初值為2.5%,雖高於2.3%的預期,但較前值3.5%有大幅下降,這既反映出當前物價壓力仍存,也釋放出通脹態勢有所緩和的積極信號,為經濟穩定運行提供了一定支撐。

聯儲局是否會降息?

在周三數據發布後,美國總統特朗普順勢施壓聯儲局,他在「真相社交」上表示,3%的GDP數據「遠好於預期」,並補充說「太晚了,現在必須降低利率!」

值得注意的是,聯儲局將於周四凌晨2點公布7月利率決議,而市場對此次是否降息已有普遍共識——降息的可能性極小。在此情況下,市場關注的焦點已轉向聯儲局9月是否會降息。

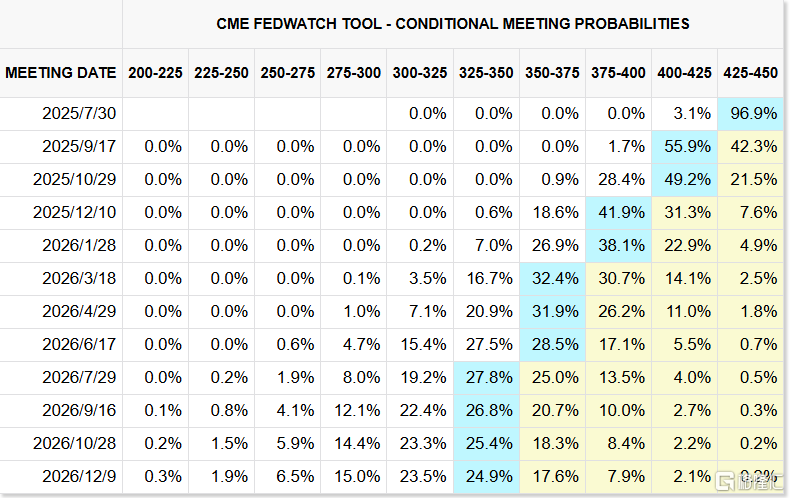

據CME「聯儲局觀察」,聯儲局7月維持利率不變的概率為96.9%,降息25個點子的概率為3.1%;聯儲局9月維持利率不變的概率為42.3%,累計降息25個點子的概率為55.9%,累計降息50個點子的概率為1.7%。

對於聯儲局的政策走向,有多位業內人士發表了看法。

Laffer Teng lerInvestments固定收益主管拜倫・安德森認為:「即使特朗普總統施加了不懈的壓力,本次會議上降息的可能性仍然微乎其微。」

Thornburg Investment Management固定收益主管Christian Hoffmann則表示:「聯儲局將連續第五次會議維持利率不變,並基本維持現有的政策前景信號。我預計維持利率不變的決定會引發一些異議。雙方都有一些合理的論據,但這些異議決定也感覺像是一場爭奪下一任聯儲局主席的試鏡。」

Ocean Park Asset Management首席信息官James St.Aubin稱:「預計7月份不會降息,但如果通脹回落,9月份可能會有‘有條件’降息。」

傑富瑞(Jefferies)歐洲首席策略師兼經濟學家莫希特·庫馬爾(Mohit Kumar)在一份報告中表示,他預計鮑威爾將強調由於關稅持續存在而導致的通脹和經濟增長預測的不確定性。

庫馬爾表示:「聯儲局需要等待更多數據才能採取行動。」他認為,未來幾個月就業數據可能會出現一些疲軟,這應該會促使聯儲局在9月再次降息,今年總共降息兩次。

Principal Asset Management首席全球策略師Seema Shah表示:「由於經濟狀況沒有提供緊急大幅降息的理由,我們繼續預計聯儲局將在第四季度末恢復降息,並在明年再降息三次。」