7月議息會議既「缺乏懸念」,又「充滿看點」。缺乏懸念在於,無論是從已公布的通脹和非農的數據,還是近期聯儲局官員的表態(支持觀望的更多),不降息在會前幾乎已經是「蓋棺定論」。但充滿看點則在於,面對外部政治、經濟壓力,內部的意見分歧,鮑威爾乃至聯儲局如何「火中取栗」:既不被控訴失去獨立性,又能護美國經濟周全。「降得讓人心服口服」可能是鮑威爾剩餘任期內最核心的難題。

7月議息會議是一次重要的嘗試。鮑威爾展示了既「鷹」又「鴿」的一面,「鷹」在於對於降息仍不鬆口,對於壓力也不低頭;「鴿」在於聯儲局政策轉向的門檻降低了——未來兩個月(9月議息會議前)的數據若不佳,也能成為降息的理由,而這在之前幾年是不夠的。不過從目前看,市場更看重「鷹」派的一面,隔夜美元指數大漲一度接近100;但值得注意的是讓預期反轉,可能只需要一次不及預期的非農數據。

具體而言:

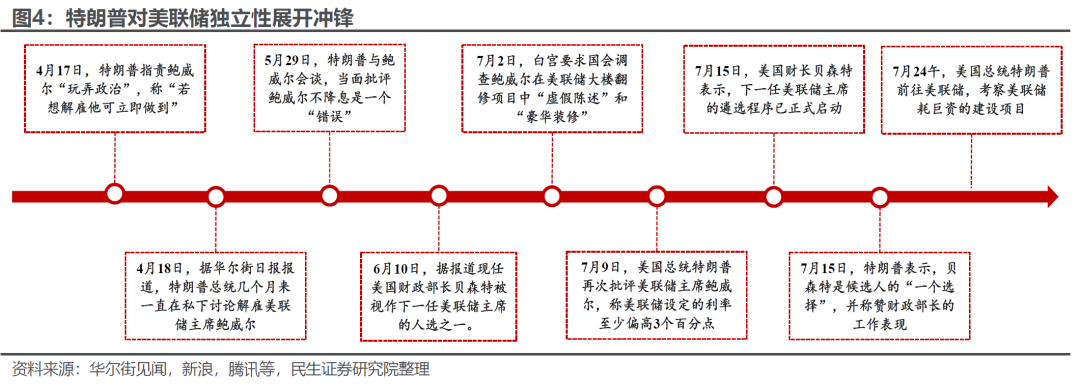

其一,7月的FOMC會議就像一場「狼人殺」。最令人矚目的是一貫保持「團結」的聯儲局,在保持利率不變的投票結果前提下,首次出現了兩位理事投下反對票(近30年罕見)。當然這一結果也意料之內,因為沃勒和鮑曼幾乎已經在會前「明牌」表態要求7月降息了。但無論如何這已經充分反映出聯儲局內部的巨大分歧,部分理事們或焦慮經濟下行和就業風險,或迫於政治壓力,已經在是否降息的「天平」上開始動搖了。

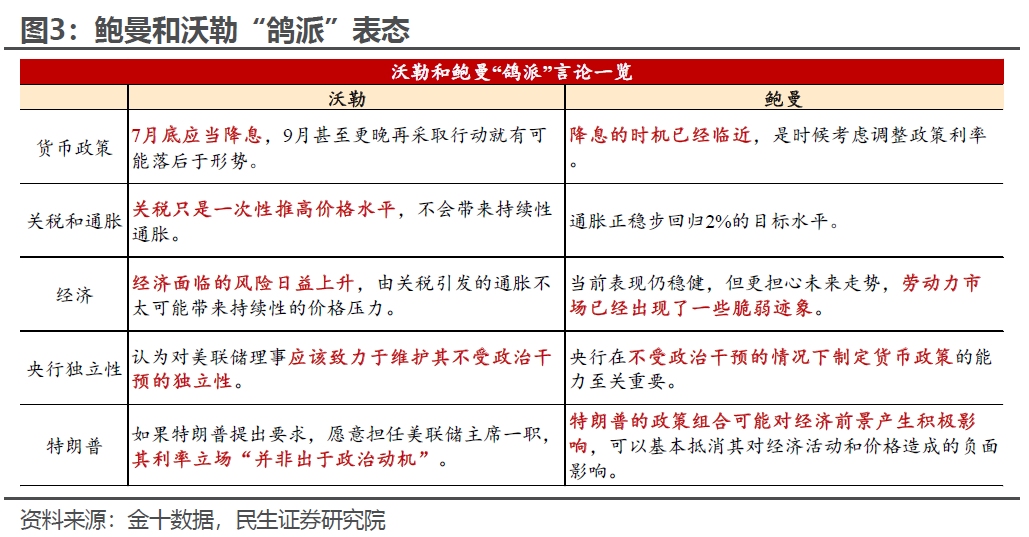

其二,鮑威爾對於經濟的預判措辭也有所變化。經濟方面,鮑威爾承認當前經濟存在放緩趨勢,這與會議聲明中「今年上半年經濟活動增長放緩」相一致,但其更看重勞動力市場的表現。從新增非農來看,就業市場的確存在下行風險,但這可能存在供需同時走弱的影響,聯儲局會進一步根據失業率、薪資等指標的變化觀察就業市場的潛在風險;而通脹上,鮑威爾認為關稅對價格的影響更可能是一次性的,但需要通過貨幣工具防止其變成持續性的通脹問題。

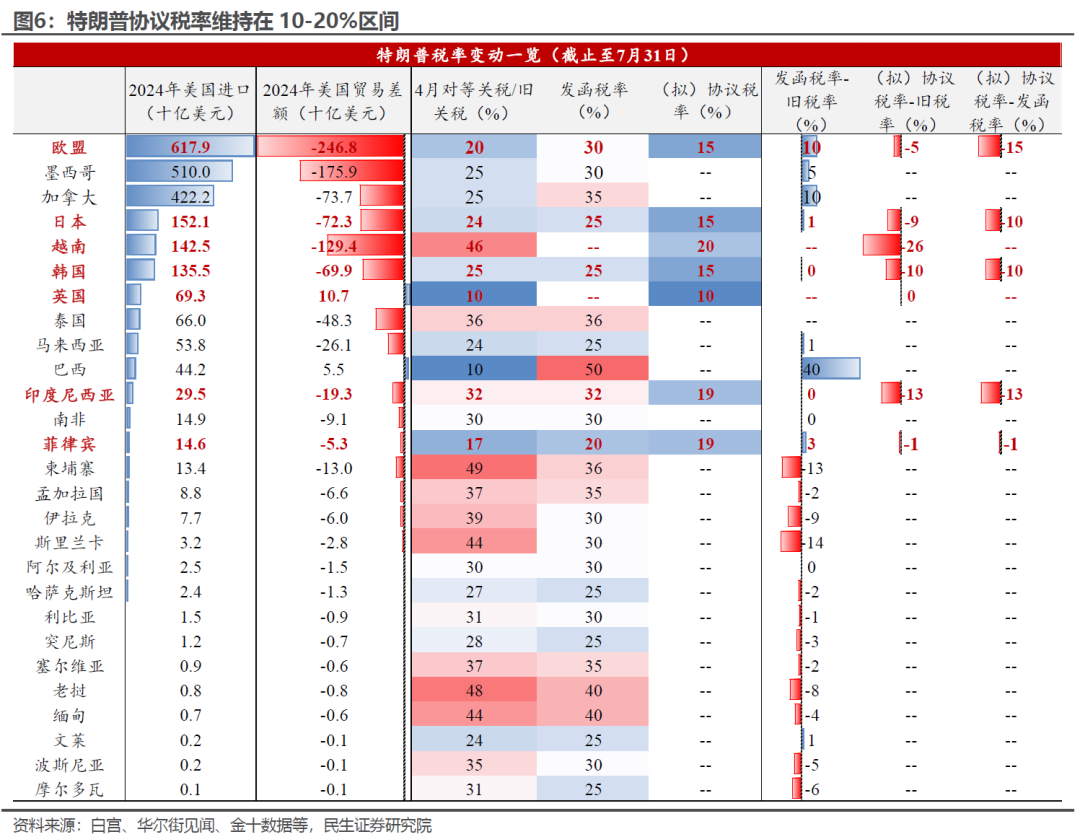

其三,會後新聞採訪中,鮑威爾進一步淡化外部政治壓力,包括聯儲局翻修費用超標問題,是否提前辭職等問題,近期特朗普甚至罕見現身聯儲局,與鮑威爾進行正面交鋒。顯然鮑威爾不得不考慮這些問題對於其領導力和聯儲局聲譽的影響,但老道的鮑威爾在新聞採訪中幾乎儘可能地淡化市場對政治博弈的關注,減少無必要的爭論,稱「接待總統非常榮幸」,「工程會繼續推進,儘快完工」,更多的將重心轉到「以經濟數據為核心」的決策框架,同時在會議上其進一步為聯儲局辯護,重申維護央行獨立性的重要性。

展望未來,如何客觀評估後續的美國宏觀基本面,對於聯儲和市場都至關重要。對於9月FOMC,民生證券和市場觀點一致,降息是基準情形。如果7月議息前聯儲局的猶豫不決更多來自於對未知通脹風險的擔憂,關稅稅率不確定性大幅下降之後,能左右貨幣政策路徑的就只剩下關稅帶來的實際經濟影響了:

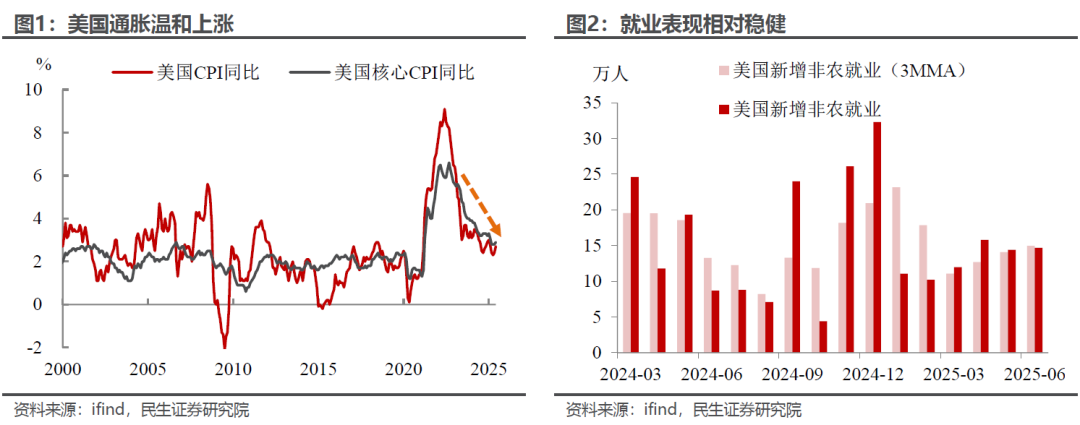

首先,對於通脹來說,今年以來一直困擾聯儲局的是關稅政策本身的極大不確定性,以至於聯儲局「一等再等」(自去年12月以來連續四次FOMC維持利率不變)。就像鮑威爾自己說過的,如果沒有關稅,聯儲局可能早就開始進一步降息了。

當前這一不確定性似乎被特朗普親手降低了。儘管貿易談判尚未完全結束,但隨着日、歐、韓以及東南亞主要國家對美達成貿易協議,特朗普似乎已經可以宣佈關稅政策的勝利了。民生證券預計貿易談判逐步進入收尾階段,在「大國示範」效應下,越來越多中小國家恐難以承受特朗普帶來的關稅壓力,紛紛妥協退讓或只是時間問題。

這下降低了聯儲局決策的難度,當前的貿易協議模板大致為聯儲局框定了目標稅率區間,即10-20%的稅率。這使得聯儲局能更好的評估後續通脹上行的幅度,不至於「無的放矢」。而且相較「獨立日」時,目前的稅率的「破壞力」比最壞的預期情景要小不少。

其次,雖然不確定性大不如前,但是關稅稅率相較特朗普上台前是進一步提高的。短期內受到供給端(搶進口帶來積壓庫存,海外出口商降價)等因素的影響,關稅向通脹的傳導較慢,但並不是不傳導,這一現象從6月核心商品CPI按年的加快上升已經可見一斑,所以這次聯儲「急降猛降」的概率低,掉期市場顯示的一致預期也是如此。

但對於聯儲局來說,如果未來兩個月內通脹還是偏溫和,那決策的注意力會適度轉移到經濟增長這一側來。雖然考慮到進口成本端的壓力(持平的進口價格+上升的關稅)已經開始顯現,物價的上行在所難免。但只要通脹還能保持溫和、緩慢地上升,那麼對貨幣政策不會產生方向上的影響。

民生證券預計,9月議息會議前的通脹數據(7月與8月)飆升的概率不高。7月的高頻物價數據沒有看到快速抬升的跡象,後續關稅也不會原封不動的加到物價上。需求囿於通脹預期抑制會出現一定的負反饋,前期的搶進口和搶消費也存在商品需求的透支。剔除季節性後,8月需求或延續小幅放緩的趨勢。

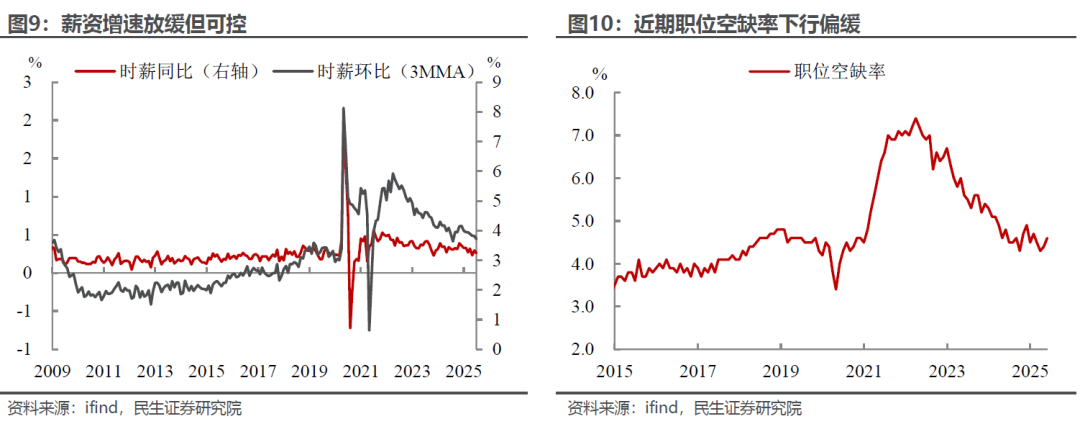

最後,可能更難以評估的還是就業。雖然非農在趨勢性下移,但是不僅僅是需求在起作用,今年以來特朗普的移民限制等也在降低勞動供給(勞動參與率的變化對失業率和新增就業的影響不容忽視),在供需雙弱背景下,需要關注失業率、工資增速和職位空缺/求職率等指標。從近期的數據來看,雖然勞動力市場增長放緩,緊張程度在降低,但也未出現大幅惡化的跡象。今年剩下的幾個月,此類指標在聯儲決策中的權重或有所上升。

綜合而言,正是由於衆多的噪音和不確定性,包括鮑威爾在內的一衆聯儲局官員雖然至今沒有降息,但對年內降息持有開放的態度。前面的猶豫是不願為特朗普人為造成的不確定性買單。現在關稅有望塵埃落定,後續一旦數據出現更清晰的信號,聯儲局或將果斷許多。

本文轉載自微信公衆號「川閱全球宏觀」,作者:林彥、邵翔、武朔 ;智通財經編輯:徐文強。