文|飛說智行 周雄飛

Robotaxi不愧是一門好生意。

因為這個行業還在吸引新玩家加入。上月底,特斯拉宣佈在美國德州奧斯汀啓動Robotaxi試點運營,通過讓自有Model Y接入運營,當地民衆支付4.2美元就可體驗Robotaxi服務。

幾乎前後腳,哈囉宣佈與螞蟻集團、寧德時代共同成立造父智能科技有限公司,專注於L4級自動駕駛技術研發、安全應用和商業化落地,將打造Robotaxi運營平台,這也意味着哈囉正式進入Robotaxi行業。

需要注意的是,相比於特斯拉通過自有車輛搭載FSD系統獨自運營Robotaxi業務不同,目前整個Robotaxi行業或許已進入「合縱連橫」的時代。

從今年5月開始,Uber相繼宣佈Waymo、Momenta、小馬智行、文遠知行和蘿蔔快跑等自動駕駛企業的Robotaxi車輛接入到它的平台上;此外,Uber還宣佈向自動駕駛公司Nuro和汽車製造商Lucid投資,佈局Robotaxi業務。

視角來到國內,如祺出行在這兩天宣佈啓動「Robotaxi+」戰略,擴大與各地方監管機構、自動駕駛技術公司及其他生態企業合作,讓不同企業、不同技術路線和不同車型的Robotaxi都能接入如祺出行的平台運營。

如祺出行啓動「Robotaxi+」戰略,加速Robotaxi大規模商業化落地,圖源如祺出行公衆號

再加上基於「星火」和「星河」兩大計劃,如祺出行計劃未來5年進入100個核心城市,與合作伙伴一起構建超萬輛規模的Robotaxi車隊,同時為此大規模車隊打造Robotaxi三級運維網絡,這也是行業首個聚焦Robotaxi大規模商業化落地的運營基礎設施網絡。

基於如祺出行的這些佈局,應該就能讓全球更多普通用戶體驗到狀態良好、安全和智能的Robotaxi服務。正因這樣,在業內看來,如祺出行已經有了Robotaxi行業「中國版Uber」的模樣。

那麼,小馬智行、文遠知行這些自動駕駛企業為何要和如祺出行、Uber這樣的出行平台「合縱連橫」?

因為Robotaxi行業已從技術驗證和試點運營的上半場,進入到考驗Robotaxi大規模商業化落地的下半場。

而要達成這個目標,具備大規模運營的能力成為關鍵因素。因為這個能力,能實現提升大規模車隊運營效率和服務體驗的同時,還能降低運營和服務成本,從而讓Robotaxi大規模商業化成為可能。

除此之外,車輛硬件製造、自動駕駛技術迭代和用戶觸達三大能力,也被業內視為支撐Robotaxi大規模商業化落地的組成因素。結合以上來看,類似如祺出行、Uber等出行平台則很大可能成為能整合這四大能力的核心玩家。

由此,在Robotaxi行業下半場戰局中,像如祺出行、Uber這樣的玩家將有可能變得無比重要。

1、Robotaxi玩家們紛紛組「朋友圈」和搭「基建」?

Robotaxi行業中正出現一個個「朋友圈」。

從去年開始,自動駕駛企業們接連與Uber「牽手」。去年9月,文遠知行宣佈與Uber達成戰略合作,會推動自身Robotaxi車輛上線Uber平台。來到今年,蘿蔔快跑宣佈計劃將數千輛Robotaxi接入Uber平台。

同在今年,小馬智行和Momenta等自動駕駛企業也宣佈與Uber達成戰略合作,他們都計劃將自身Robotaxi車輛和服務接入Uber平台。與此同時,Uber也在對Robotaxi領域投資佈局。

圖源Uber官網

本月17日,Uber宣佈與Nuro和Lucid達成戰略合作,並且會向這兩個合作伙伴投資數億美元,用於讓Lucid的車輛搭載Nuro的自動駕駛技術,以便在六年內組建一支Robotaxi運營車隊。

就在Uber組建它的Robotaxi「朋友圈」時,如祺出行也在行動着。

近日,如祺出行舉辦了發布會,宣佈正式啓動「Robotaix+」戰略,簡言之他們會基於平台運營能力,通過擴大與各地方監管機構、自動駕駛技術公司及其他生態合作方合作,讓不同技術路線、不同算法系統、不同車型的Robotaxi均能接入運營。

在發布會上,如祺出行與廣汽商貿、廣汽能源,以及來自廣州和杭州的Robotaxi資產戰略伙伴簽署合作協議。此外,如祺出行還提出「星火計劃」,計劃在未來5年讓Robotaxi運營進入100個核心城市,與合作伙伴一起構建超萬輛規模的Robotaxi車隊。

這就意味着,全球各地的普通用戶未來在如祺出行的平台上除了能看到如祺Robotaxi之外,還能打到其他更多自動駕駛企業、不同車型的Robotaxi,用更大規模的Robotaxi車隊,讓全球更多普通用戶體驗到Robotaxi服務。

由此,在業內看來,憑藉更多自動駕駛企業與如祺出行合作,讓更多的Robotaxi駛向全球,如祺出行也有了Robotaxi行業「中國版Uber」的樣子。

像這樣的Robotaxi行業「朋友圈」,還有很多。

比如Momenta就與享道出行達成合作,計劃在上海打造L4級別Robotaxi車隊;吉利智能駕駛中心也計劃在曹操出行平台上運營Robotaxi業務,計劃在2026年推出定製式Robotaxi服務。

除了通過合作「朋友圈」擴大Robotaxi運營規模之外,很多玩家也在積極為Robotaxi行業搭建運營基礎設施。

以如祺出行為例,他們推出了「星河計劃」計劃在未來5年推動10億級投資計劃,整合汽車上下游供應鏈資源,在100個核心城市創新打造Robotaxi三級運維網絡,包括如祺Robotaxi速應場、如祺Robotaxi維保站、如祺Robotaxi樞紐中心,總量預計達1000個。

基於這些運營基礎設施,可以覆蓋Robotaxi車輛從應急停車、清潔維護到車輛智能診療等全鏈條運營服務。可以說這是行業首個聚焦Robotaxi大規模商業化落地的運營基礎設施網絡。

圖源如祺出行公衆號

如祺出行之外,Uber等玩家也有宣佈會建立充換電、清潔維護、停車以及維修點等運營服務網絡。

從以上來看,小馬智行、文遠知行等自動駕駛企業正在與如祺出行、Uber這樣的出行平台合作組建「朋友圈」,與此同時這些出行平台也在快速佈局Robotaxi運營基礎設施網絡。

之所以會有這些行動,也是因為Robotaxi行業已進入下半場戰局。

2、Robotaxi行業下半場,大規模運營能力成為必備?

近些年,可以說Robotaxi行業迎來了「爆發期」。

目前,可以看到蘿蔔快跑、小馬智行、文遠知行等自動駕駛企業的Robotaxi已經在國內北京、上海、廣州、深圳和重慶等城市落地全無人商業化運營,並且這些玩家的Robotaxi已經出海到阿聯酋、沙特、新加坡和瑞士等海外城市開啓試點運營。

就此來看,這些自動駕駛企業已經走過了技術驗證和商業化試點運營的行業上半場。

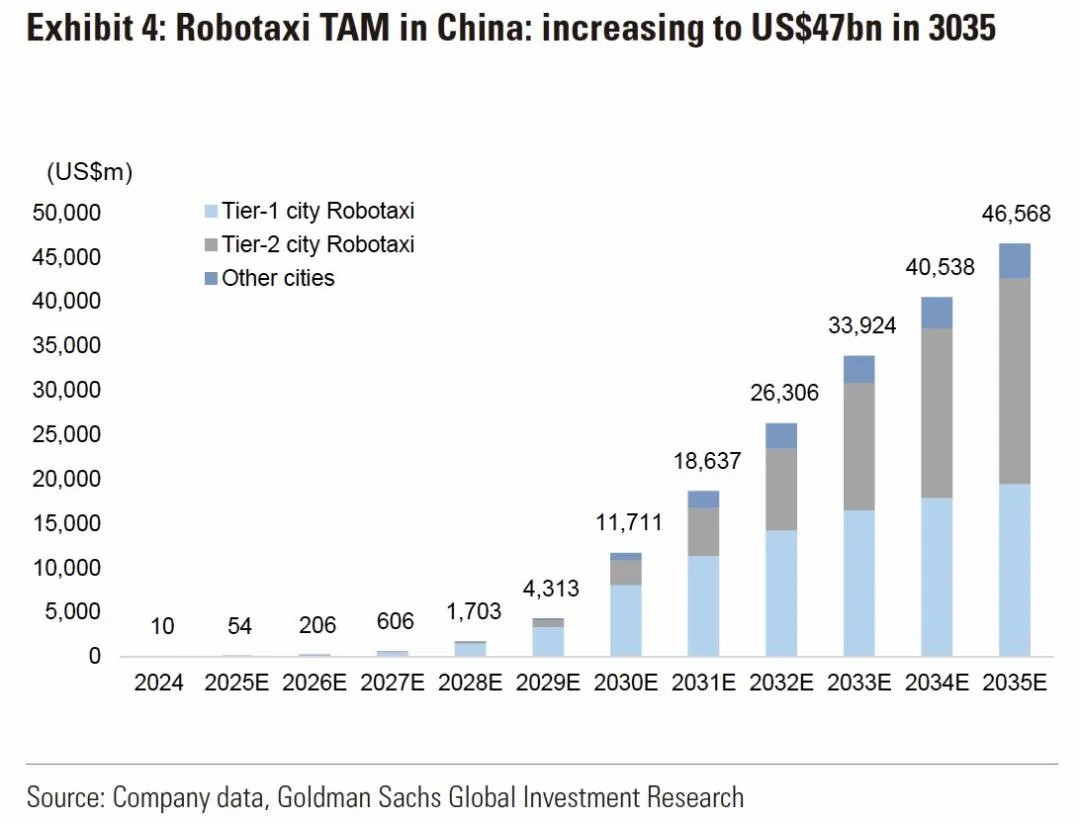

而行業下半場,或許考驗着行業玩家們實現大規模商業化的能力,畢竟整個行業正在快速發展着。按照高盛在研報中預計,中國Robotaxi市場將從2025年的5400萬美元增長至2035年的470億美元,十年間增長757倍。

中國Robotaxi行業規模預測,圖源高盛

對此,自動駕駛企業們紛紛提出了自身的商業化目標。比如小馬智行聯合創始人、CEO彭軍預測在2028年左右車輛規模能使集團實現盈虧持平。

這些玩家要實現他們的盈利目標,大規模運營能力被行業認為是一大關鍵能力。

首先需要做到車隊的大規模,在彭軍看來,要實現盈虧持平的車隊規模大概需要達到5萬輛。只有當Robotaxi車隊實現大規模後,才能滿足更多普通用戶體驗Robotaxi服務的需求,從而促進商業化。

隨着各家自動駕駛企業的發展,再加上如祺出行、Uber等出行平台聚合各家自動駕駛企業Robotaxi車輛後,就能快速擴大整體Robotaxi車隊規模,以便滿足全球用戶對於Robotaxi服務的需求。

實現Robotaxi大規模車隊服務後,針對這些車輛的日常運營挑戰隨即出現。

比如如何保證車隊中的每輛車都處於續航充足、乾淨清潔和安全可靠的良好狀態?如何調度相應大規模的用戶服務需求?如何處理由於Robotaxi決策失誤導致的用戶投訴和線下維保?

圖源如祺出行公衆號

為了做好這些運營,則會花費很多的成本。根據弗若斯特沙利文在《2024年中國Robotaxi行業深度研究報告》中統計,Robotaxi的單車產品投入在30萬元左右,每年維修成本約5萬元、運營成本約3萬元,單車的安全冗餘成本在3-10萬元不等。

此外,Robotaxi行業還是一個強監管的行業,上路運營的Robotaxi不僅要做到符合政策條件下的安全合規之外,還需要滿足各地政府對於日常運營的正常監管要求。

這些運營的問題,還會隨着Robotaxi車隊規模的擴大變得更加棘手,正因如此,在前通用汽車高管Mark Reuss看來,自動駕駛(Robotaxi)的發展瓶頸不是技術,而是運營能力。

「Robotxi出行服務的核心在於服務密度,如果服務密度不夠,用戶體驗自然不會好,規模化運營能力是實現Robotaxi大規模商業化落地的關鍵。」彭軍曾這樣表示。

面對這些大規模運營問題,有大規模網約車和Robotaxi運營的出行平台拿出了它們的解法。

以前文提到的如祺出行「星河計劃」為例,基於他們打造的Robotaxi三級運維網絡,就可滿足Robotaxi車輛從應急停車、補能清潔到智能診療、運營調度,再到數據存儲和維修保養的全流程服務,預計能形成支撐每年10萬輛Robotaxi線下運維的綜合能力。

如祺出行COO韓鋒表示,如祺出行將面向所有Robotaxi商業化參與方提供規模化運營一攬子解決方案,圖源如祺出行公衆號

同時,如祺出行建設的Robotaxi樞紐中心,作為城市自動駕駛運營數據中台,還可提供車輛覆蓋率、安全事故率等宏觀指標分析,為當地監管機構政策制定提供數據支撐,讓Robotaxi滿足合規的要求。

基於如祺出行的平台運營和運營基礎設施的支持,應該能在未來為更多普通用戶提供安全、舒適和智能的Robotaxi服務,並且有效降低Robotaxi整體的運營成本和提升運營效率。

因此在業內看來,如祺出行在Robotaxi平台開放性合作與Robotaxi運營服務網絡建設方面,走在了前列。

結合以上分析來看,隨着Robotaxi行業的下半場戰局愈演愈烈,很大可能會更加考驗行業玩家們體系化作戰的能力。由此,大規模運營能力,或許只是其中重要的一環。

3、打造「六邊形戰士」,成為行業下半場戰局決勝點?

Robotaxi行業要實現大規模商業化,本質上是件系統化工程。

首先Robotaxi要落地,需要軟硬件技術作為支撐。硬件方面,包括感知套件、計算平台和域控制器等,基於這些硬件的輕量化和集成化技術的迭代,就能降低Robotaxi車輛的整車成本。

就像蘿蔔快跑的第六代車型成本僅2.9萬美元(摺合約為20萬人民幣),比第五代降低60%;小馬智行第七代Robotaxi車型BoM成本較前代降低70%,文遠知行的新一代產品GXR車型成本也低於上一代。

相比於硬件技術,算法技術更是自動駕駛企業們的「立身之本」。就拿上述的硬件迭代來看,其底層則是依靠算法的迭代,因為在引入端到端和世界模型之後,讓算法變得更加「聰明」和更有效率,從而可以用更少和更小的感知硬件來感知環境。

L4級自動駕駛相比於L2智能輔助駕駛,對於安全的上限會提到更高的位置,因此在降低成本的行業大背景下,對於各家自動駕駛企業的算法能力就提出了更高的要求。

再加上隨着特斯拉進入Robotaxi行業後,應該會掀起行業的新一輪算法「軍備競賽」,畢竟特斯拉是基於FSD系統用純視覺技術來佈局Robotaxi,被行業視為可能更容易實現大規模商業化。

特斯拉Robotaxi已在美國奧斯汀上路運營,圖源BBC

自動駕駛技術要形成Robotaxi等產品,就需要車輛作為主要載體。就像現在主流的Robotaxi產品,基本都是自動駕駛企業與主機廠聯合打造的產物,比如蘿蔔快跑+一汽紅旗、小馬智行+豐田和文遠知行+廣汽集團等組合。

只不過目前Robotaxi的打造模式,正在從後裝改裝向前裝量產發展,這樣做的最大好處就是能降低Robotaxi的製造成本。按照中金公司的數據,蘿蔔快跑的RT6相比於後裝車型成本降低了57%。

除了技術和製造能力之外,Robotaxi車輛只要上路運營,運營和用戶能力同樣重要,前者已在上文做過詮釋不再贅述,而是否擁有大量的用戶規模,也成為一大關鍵要素。

畢竟要實現Robotaxi大規模商業化落地的前提,就需要讓更多的普通用戶體驗到Robotaxi服務,並且形成穩定的用戶心智,讓乘坐Robotaxi出行成為一種習慣,進而通過規模優勢降低獲客成本和整體成本。

圖源如祺出行公衆號

就此,在飛說智行看來要實現Robotaxi大規模商業化落地的目標,在行業下半場戰局中必須打造出具備技術、製造、運營和用戶四大能力的「六邊形」戰士纔行。

從整個Robotaxi行業來看,自動駕駛企業或者佈局Robotaxi業務的主機廠,或許都無法全部具備這四大能力,就像小鵬汽車CEO何小鵬曾說的那樣:「未來佈局Robotaxi業務,不會自己運營,會交給出行企業來做專業的事。」

按照前文所述,已有大規模運營Robotaxi經驗和用戶規模的如祺出行,目前正在聚合更多的自動駕駛企業和產業鏈生態企業,成為自身平台的合作伙伴,由此也能進一步提升對於自動駕駛技術和製造相關的能力。

基於如祺出行在Robotaxi行業的這樣體系化投入和佈局,飛說智行相信他們在Robotaxi行業的下半場戰局中很大可能會成為行業的核心玩家,並且推動整個行業更快實現大規模的商業化落地。

到那時,我國在全球自動駕駛的競速賽中,應該也能爭奪到更大的優勢。