智通財經APP獲悉,中金髮表研報稱,聯儲局9月會議按兵不動,符合市場預期。有兩位理事反對維持利率不變,但鮑威爾與多數官員傾向維持緊縮:他們認為關稅帶來的通脹風險仍未解除,且勞動力市場依舊穩固,因此不具備降息條件。鮑威爾還強調了聯儲局獨立性,暗示不會屈服於政治壓力。中金認為,未來幾個月關稅的通脹效應將進一步顯現,聯儲局9月或難以降息,如果特朗普關稅繼續加碼,降息時點還可能延後。至於特朗普施壓要求降息,中金認為市場低估了聯儲局維護獨立性的決心。利率決議由12名票委共同決定,即便特朗普解僱了鮑威爾,也難以改變貨幣政策走向。

中金具體觀點如下:

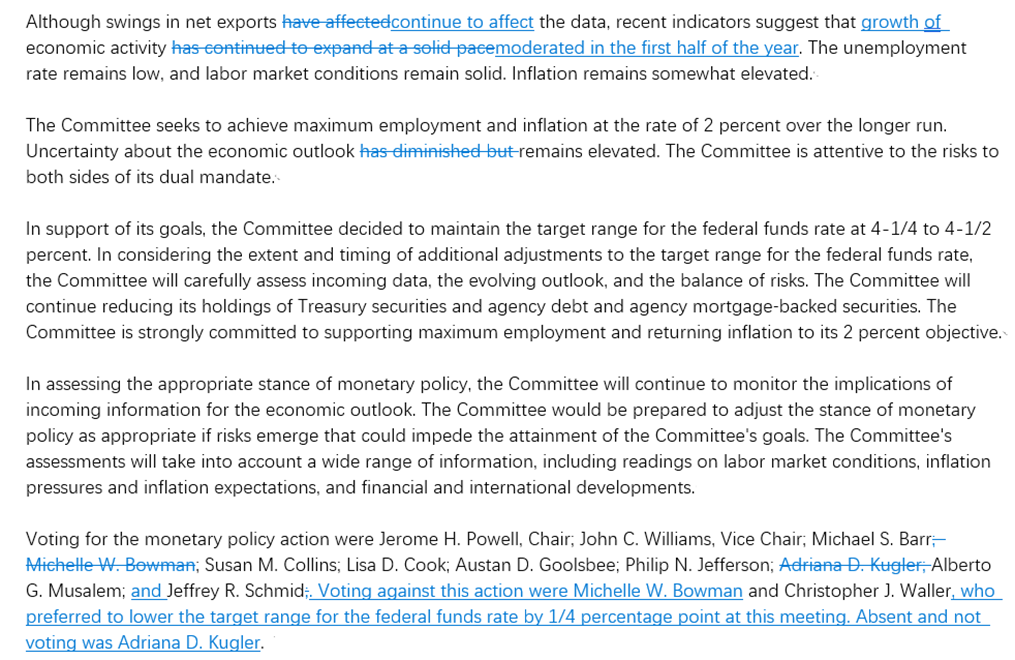

本次會議釋放了幾個信號:其一,聯儲局內部在政策方向上存在分歧。理事沃勒與鮑曼投票反對維持利率不變,這是自1993年以來首次有兩位理事在同一場會議中反對聯儲的集體決策。兩人均認為,勞動力市場正顯現疲軟跡象,當前應當適度下調利率以防風險擴散。鮑威爾在會後表示,兩人的觀點在會議中得到了充分討論,他本人也認可就業市場存在一定下行風險,未來需要密切關注。

其二,鮑威爾與多數官員傾向維持緊縮。鮑威爾指出,從特朗普第一任期的經驗看,關稅的通脹效應雖非立竿見影,但往往會在數月內逐步顯現,且成本最終將由美國企業與消費者承擔。在近期公布的6月CPI通脹數據中,部分進口商品價格已顯露出上漲跡象。他還強調,儘管大多數官員認為關稅導致的通脹是暫時性的,不需要加息應對,但這並不意味着應該通過降息來對沖。這番表態充分體現出,聯儲局多數官員希望繼續維持緊縮立場。

不過,鮑威爾也承認當前的貨幣政策具有適度限制性,這使得勞動力市場存在下行壓力。他還提到美國第二季度GDP增速雖有所反彈,但其中的內需指標走軟,房地產投資低迷,顯示經濟動能有所減弱。但他認為這些尚不足以構成降息的充分條件,聯儲局仍需保持耐心,等待更加清晰明朗的通脹數據。

其三,聯儲局堅決維護自身的獨立性。此前,特朗普多次施壓聯儲局要求降息,甚至威脅罷免鮑威爾。對此,鮑威爾表示,聯儲不會因為政治壓力而調整利率路徑,貨幣政策的目標是實現充分就業和穩定的通脹,並不包括幫助政府降低債務成本。他還強調,聯儲局的獨立性作為制度安排,目的是確保其始終服務於公衆利益,只要保持獨立有助於實現這一目標,就應當被延續並獲得尊重。聯儲局不認同政治干預,這在國會層面也獲得了廣泛支持。從鮑威爾的言辭來看,聯儲內部在捍衛獨立性方面態度堅定,並未因政治干預而動搖。

綜合上述信號,中金認為聯儲局尚未做好降息準備。未來何時降息,取決於通脹走勢。中金在中期展望報告中預測,美國通脹或將在下半年出現一輪上行,但與2021-2022年那輪由經濟需求過熱驅動的通脹不同,此輪上漲主要由關稅帶動,屬於一次性、結構性衝擊(《美國宏觀經濟2025下半年展望:美國式再平衡》)。因此,聯儲局可能會選擇按兵不動,等待通脹高點過去後再採取寬鬆措施。基於這一判斷和特朗普最新的關稅政策,中金認為聯儲局或難以在9月降息。如果特朗普在8月1日關稅到期後決定大幅上調稅率,將會加劇通脹壓力,聯儲局降息時點或將進一步延後。

中期來看,由於美國財政政策將保持相對寬鬆狀態,經濟增長和通脹粘性都將得到增強。在財政寬鬆的環境下,貨幣政策可能在較長時間處於相對偏緊的狀態。聯儲局將從「主角」轉為「配角」,貨幣政策關注點也將從「抗通縮」轉向「防通脹」。這並不是說聯儲局不可以降息,而是說降息的空間有限,政策利率很難回到疫情之前的低水平狀態。

至於特朗普施壓要求降息,中金認為市場或低估了聯儲局堅持獨立性的決心。聯儲局當前的制度安排並非一日之功,而是經過一個多世紀實踐與調整逐步形成的結果,期間歷經了一戰、二戰時期的財政貨幣配合,戰後「財政—央行」職能分立,上世紀70年代的滯脹衝擊,2008年全球金融危機和2020年新冠疫情等重大考驗,積累了深厚的政策經驗。聯儲局官員深知,其獨立性對美國經濟和金融市場至關重要,因此會竭力維護,不大可能完全聽令於總統行事。此外,根據當前制度安排,貨幣政策由聯邦公開市場委員會(FOMC)的12位票委共同決定,實行「一人一票」,主席並無額外表決權。這意味着即便特朗普解僱了鮑威爾,也難以左右票委的集體意志,無法改變貨幣政策方向。

圖表1:聯儲局貨幣政策聲明對比(2025年7月vs 2025年6月)

資料來源:聯儲局,中金公司研究部