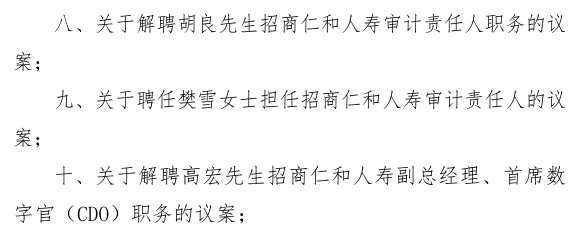

近日,招商仁和人壽高級管理層迎來重大調整,解聘副總經理、首席數字官(CDO)高宏,以及審計責任人胡良二人的職務,同時聘任副總經理、董事會祕書樊雪擔任該司審計負責人。從三人履歷來看,他們均在招商體系內工作多年。

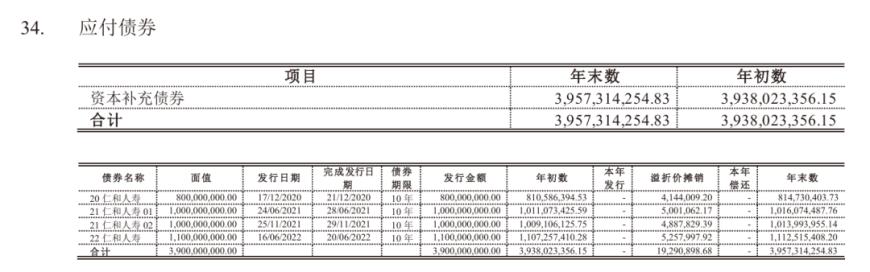

在人事震盪的同時,該司業績亦同步震盪。今年伊始,招商仁和人壽可謂「開門黑」,一季度不僅淨利潤按年下降41%,淨資產較年初亦下降11%。而過去8年,招商仁和人壽累計虧損約26.7億元,為此,2020年至2022年間,該司發行四次累計39億元的資本補充債進行「補血」。

而在業績表現之下,該司產品與服務挑戰更加明顯。一款於2022年7月停售的產品,仍然是2024年保費收入第一的產品,服務上,投訴了也增長56%…

副總經理、審計責任人同日被解聘

7月9日,招商仁和人壽召開2025年第三次臨時股東大會決議,宣佈多項高管人事變動。其中解聘高宏的副總經理、首席數字官(CDO)職務,同時解聘胡良的審計責任人職務,聘任副總經理、董事會祕書樊雪擔任審計負責人。

高宏是本次人事調整的核心人物之一。資料顯示,高宏出生於1968年2月,是位橫跨IT與金融機構的複合型人才,畢業於南京大學計算機科學系,擁有理學士學位。高宏的職業軌跡起步於1989年的南京724研究所,擔任第一工程分部助理工程師。1992年擔任中電軟件技術開發公司工程師。1993年加入中國平安,開始涉足金融機構,不過彼時,高宏仍專注於IT技術相關工作,在中國平安,歷任電腦部二級業務主任、壽險電腦部總經理助理、吉林分公司總經理助理、長春分公司總經理助理等職。2001年起,轉戰至太平人壽,擔任電腦部總經理,四年後,進入中國保險,擔任信息技術管理部副總經理(主持工作)、共享服務中心助理總經理等職。

2010年,高宏進入「富德系」,先後任富德生命人壽信息技術中心總經理、總經理助理,2015年任富德保險控股總經理助理。兩年後,2017年高宏「空降」至招商局系統,先後擔任招商仁和人壽副總經理、首席數字官(CDO),招商局金融集團首席技術官(CTO)、招商局金融科技總經理等職。此外,高宏還在2020年3月至2023年8月,擔任過招商證券非執行董事。

與研究所出身的高宏不同,本次同樣被解聘審計責任人職務的胡良,是位從監管機構跨界進入保險公司的高管。履歷顯示,胡良1974 年3月出生,武漢大學工商管理碩士學位。早年在金融監管機構完成職業築基,曾任職中國人保深圳分公司辦公室政研科副科長,後轉入監管部門。2000年代在深圳保監局歷任綜合管理處主任科員、辦公室副主任(主持工作)、統計研究處處長、財產保險監管處處長等職。2021年末,胡良加入招商仁和人壽,擔任審計責任人、總公司辦公室(黨委辦公室、黨委宣傳部、羣工部)、黨建工作部總經理(兼)等職。

接替胡良擔任審計責任人的樊雪,則是本次調動中最年輕的高管,今年僅45歲。樊雪同樣在「招商局體系」任職多年。履歷顯示,樊雪出生於1980年4月,畢業於北京大學,擁有經濟學碩士學位。曾任海達遠東保險中國團隊高級客戶主任,招商海達遠東保險經紀市場部副總經理,招商局金融集團保險部職員、高級分析主管、總經理助理、副總經理、總經理,招商局金融事業羣/平台保險部總經理,招商局金融控股有限公司保險部總經理等職。

此次高層人事變動,正值招商仁和人壽經營發展的關鍵時期…

成立以來虧損26.7億元3年發債39億補血

成立於2017年的招商仁和人壽,已經跨過了「七平八盈」的時間節點,2024年淨利潤成功扭虧為盈,不過今年一季度的淨利潤卻下滑四成,不僅如此,一季度淨資產亦出現下滑。

2025年第一季度,招商仁和人壽保險業務收入為49.42億元,按年增長5.1%。淨利潤為0.99億元,按年下降41.76%。一季度末總資產為975.73億元,較年初增長6.86%。淨資產73.18億元,較年初下降11.76%。投資收益率1.49%,綜合投資收益率為-0.2%。一季度末招商仁和人壽綜合償付能力充足率為190.46%,較上季度下降10.31個百分點,核心償付能力充足率為116.89%,較上季度下降11.53個百分點。此外,招商仁和人壽最近兩次風險綜合評級結果分別為為BBB、BB。

回顧過去8年經營情況,更能理解其業績的起伏。2017年至2024年招商仁和人壽保險業務收入呈現波動增長態勢,其中2017年實現3.7億元,2018年快速擴張至27.56億元,2019年突破百億達104.84億元,2020年增至117.48億元。2021年達到123.77億元新高後,2022年繼續攀升至154.04億元峯值,2023年略微回落至145.01億元,2024年回升至153.01億元。

淨利潤方面則更為坎坷,招商仁和人壽在過去8年累計虧損約26.7億元。2017年淨虧損1.38億元,2018年虧損擴大至4.07億元,2019年繼續虧損4.89億元。2020年虧損收窄至2.81億元,2021年虧損進一步降至1.49億元。2022年出現鉅額虧損達12.63億元,2023年虧損大幅收窄至0.73億元,最終在2024年實現扭虧為盈,淨利潤1.31億元。

持續的虧損也迫使該司通過多次發債進行「補血」,2020年至2022年累計發行了39億元的資本補充債。

傳統險佔比86%,2年前產品仍是銷售主力

傳統險佔比86%,2年前產品仍是銷售主力

前文提到,2022年2024年,招商仁和人壽保險業務收入出現震盪,通過深入分析該司的產品結構,不難發現這種波動與其產品策略有着很大聯繫。

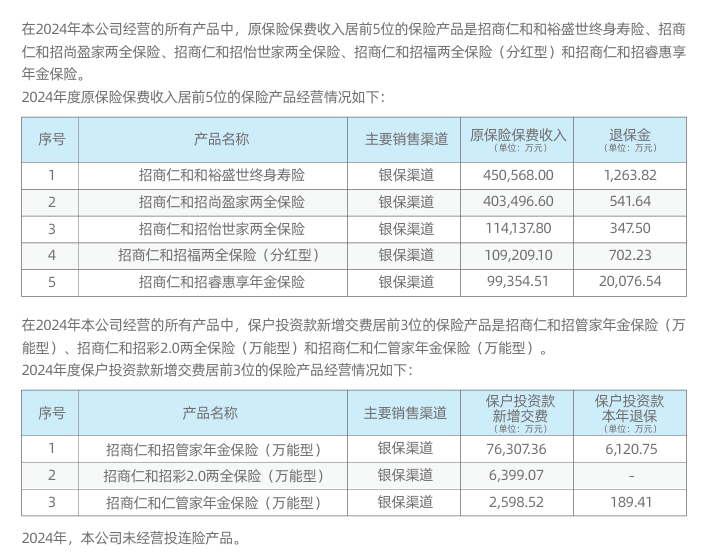

在利率下行的當下,各大保司紛紛轉向派息險市場,而招商仁和人壽的傳統險佔比依舊很高。2024年年報顯示,傳統險收入合計131.45億元,所有險種收入的86%。進一步看,該司三款傳統型產品系絕對銷售主力。2024年經營的所有產品中,原保險保費收入居前5位的保險產品是招商仁和和裕盛世終身壽險、招商仁和招尚盈家兩全保險、招商仁和招怡世家兩全保險,三款收入合計約97.26億元。更值得注意的是,招商仁和和裕盛世終身壽險停售於2022年7月,卻仍是去年主力產品之一。

在此產品結構背景下,招商仁和人壽2024年的扭虧為盈其實也暗藏隱患。據年報顯示,2024年招商仁和人壽營業收入和營業支出雙雙下降。2024年營業收入為163.99億元,按年下降6.69%。其中已賺保費121.13億元,按年下降15.99%。而分出保費大幅41倍至31.89億元;同期,招商仁和人壽營業支出下降7%至162.69億元。其中,手續費及佣金支出大幅縮減68.16%至5.46億元。賠付支出大幅增長近300%至51.82億元。

除了財務數據反映的挑戰,招商仁和人壽在客戶服務方面也面臨壓力。 年報顯示,其投訴量在2024年猛增,共產生監管轉辦投訴案件183件,而2023年投訴案件為117件,按年增長56%。

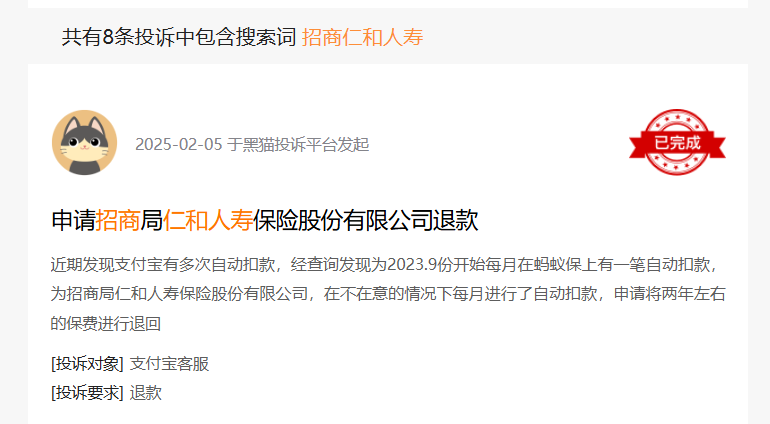

今年2月5日,黑貓投訴有一條關於「申請招商局仁和人壽保險股份有限公司退款」的投訴。該投訴經平台審核後首次分配給招商仁和人壽,但因未匹配成功,轉而由支付寶客服處理,目前狀態顯示為「已完成」。值得注意的是,2024年另有3條投訴因「商家未匹配成功」仍處於待分配狀態。