作者|Mario Chow @IOSG

引言

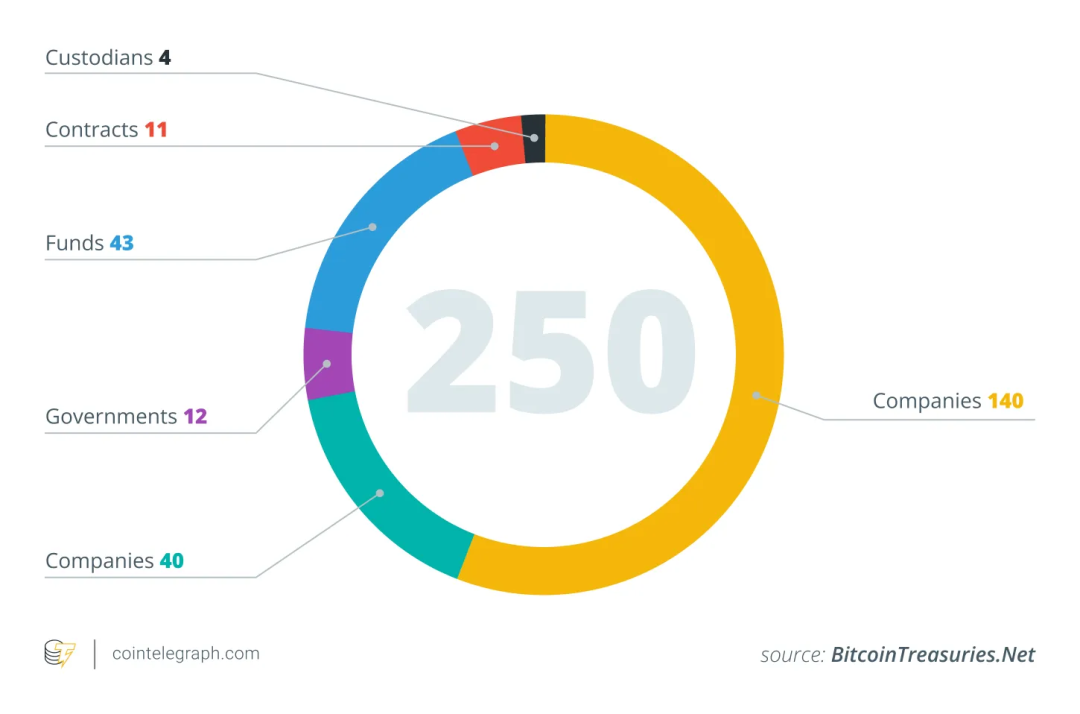

截至 2025 年中,越來越多的上市公司開始將加密貨幣(尤其是比特幣)納入公司金庫資產配置中,受到了 Strategy($MSTR)成功案例的啓發。例如,據區塊鏈分析數據顯示,僅在 2025 年 6 月,就有 26 家新公司將比特幣納入資產負債表,使全球持有 BTC 的公司總數達到約 250 家。

這些公司橫跨多個行業(科技、能源、金融、教育等)和不同國家地區。許多公司將比特幣有限的 2100 萬供應量視為對抗通脹的對沖工具,並強調其與傳統金孖展產相關性低的特性。這種策略正悄然走向主流:截至 2025 年 5 月,已有 64 家在 SEC 註冊的公司共持有約 688,000 枚 BTC,約佔比特幣總供應量的 3–4%。分析師估計,全球已有超過 100–200 家公司將加密資產納入財務報表。

加密資產儲備的模型

當一家上市公司將部分資產負債表配置到加密貨幣時,一個核心問題隨之而來:他們是如何孖展購買這些資產的? 與傳統金融機構不同,大多數採用加密金庫策略的公司,並不依賴於現金流充沛的主營業務來支撐。接下來的分析將以 $MSTR(MicroStrategy)為主要示例,因為大多數其他公司實際上也在複製其模式。

主營業務現金流(Operating Cash Flow)

雖然理論上最「健康」且最不具稀釋性的方式,是通過公司核心業務所產生的自由現金流來購買加密資產,但在現實中這種方式幾乎不可行。大多數公司本身就缺乏足夠穩定且大規模的現金流,根本無法在不借助外部孖展的情況下積累大量 BTC、ETH 或 SOL 儲備。

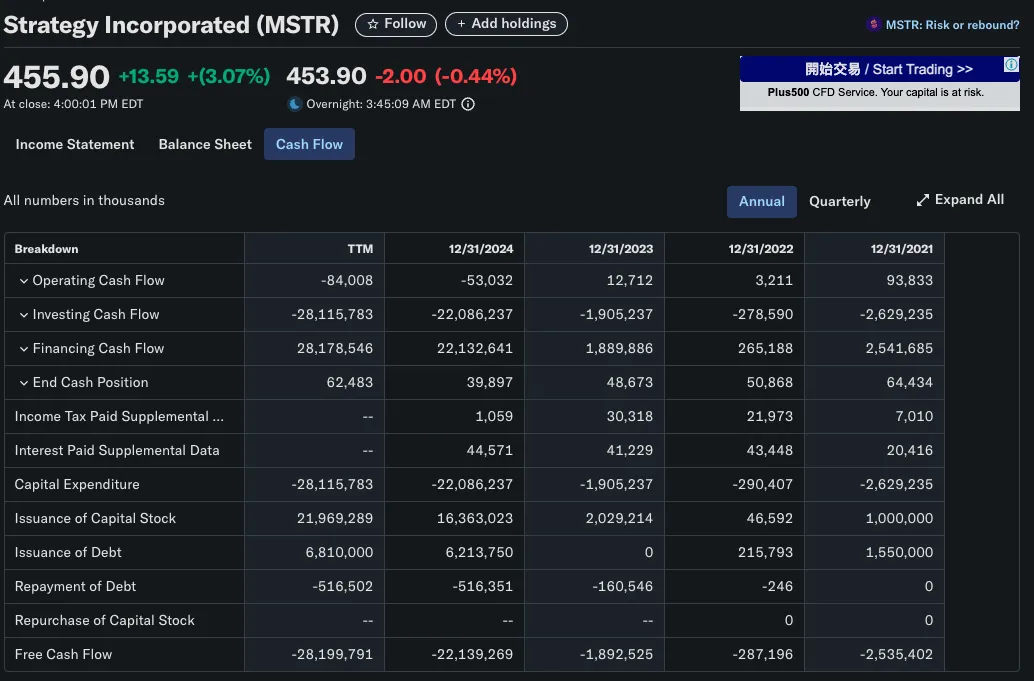

以MicroStrategy(MSTR)為典型例子:該公司成立於 1989 年,原本是一家專注於商業智能的軟件企業,其主營業務包括 HyperIntelligence、AI 分析儀表盤等產品,但這些產品至今仍只能產生有限的收入。事實上,MSTR 的年度經營現金流為負數,與其投資比特幣的數百億美元規模相去甚遠。由此可見,MicroStrategy 的加密金庫戰略從一開始就不是基於內部盈利能力,而是依賴外部資本運作。

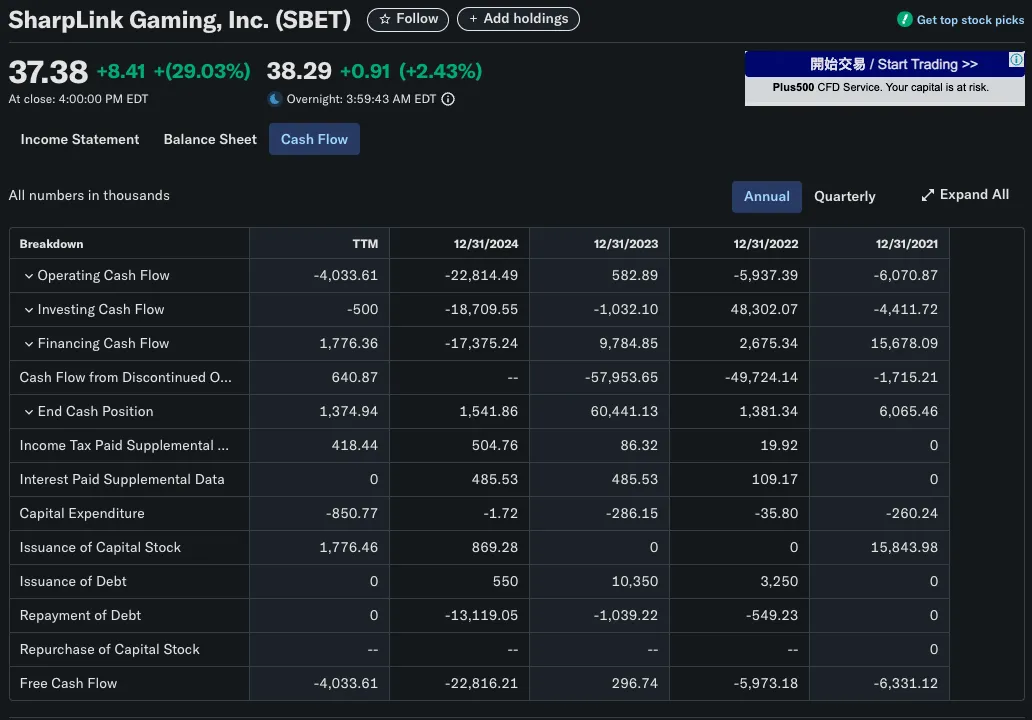

類似的情況也出現在SharpLink Gaming(SBET)。該公司在 2025 年轉型為以太坊金庫載體,購入了超過280,706 枚 ETH(約合 8.4 億美元)。顯然,它不可能依靠其 B2B 遊戲業務的收入來實現這項操作。SBET 的資本形成策略主要依靠PIPE 孖展(私募投資公開股票)與直接股票發行,而非經營性收入。

資本市場孖展

在採用加密金庫策略的上市公司中,最常見且具可擴展性的方式是通過公開市場孖展(public offering),通過發行股票或債券來籌集資金,並將所得用於購買比特幣等加密資產。這一模式使公司能在不動用留存收益的情況下構建大規模加密金庫,並充分借鑑了傳統資本市場的金融工程方法。

發行股票:傳統的稀釋性孖展案例

在大多數情況下,發行新股伴隨着成本。公司通過增發股票來孖展時,通常會發生兩件事:

-

所有權被稀釋:原有股東在公司中的持股比例下降。

-

每股收益(EPS)下降:淨利潤不變的情況下,總股本增加導致 EPS 降低。

這些效應通常會導致股價下跌,主要有兩個原因:

-

估值邏輯:如果市盈率(P/E)保持不變,而 EPS 下滑,股價也會下跌。

-

市場心理:投資者常將孖展解讀為公司缺乏資金或處於困境,尤其當籌得資金用於尚未驗證的增長計劃時,此外,新股大量湧入市場的供給壓力也會拉低市場價格。

一個例外:MicroStrategy 的反稀釋型股權模式

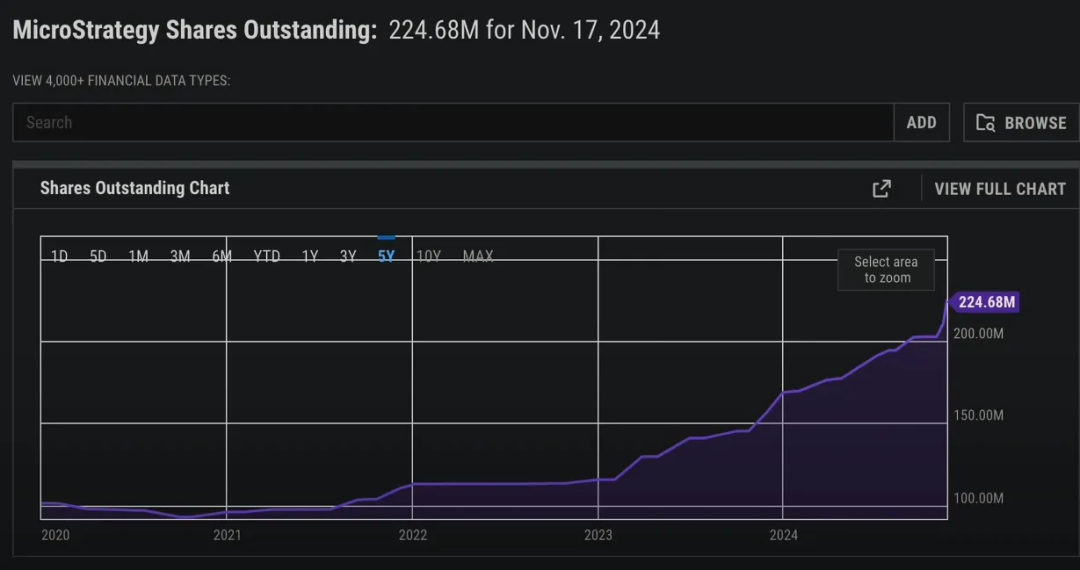

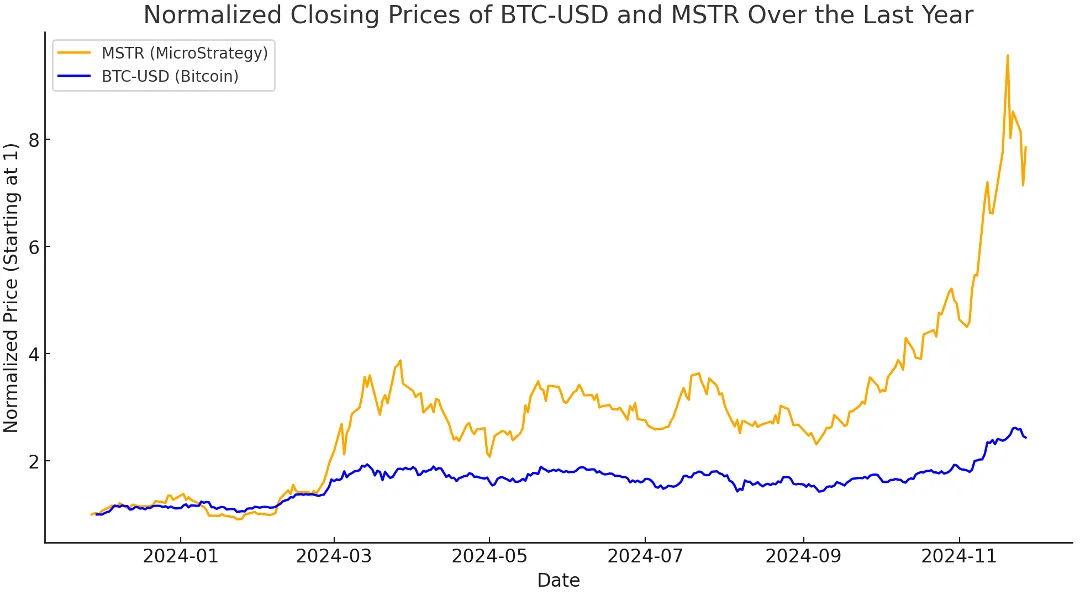

MicroStrategy(MSTR)則是背離傳統「股權稀釋 = 股東受損」敘事的一個典型反例。自 2020 年以來,MSTR 一直積極通過股權孖展來購買比特幣,其總流通股從不到 1 億股增長到 2024 年底的超過 2.24 億股

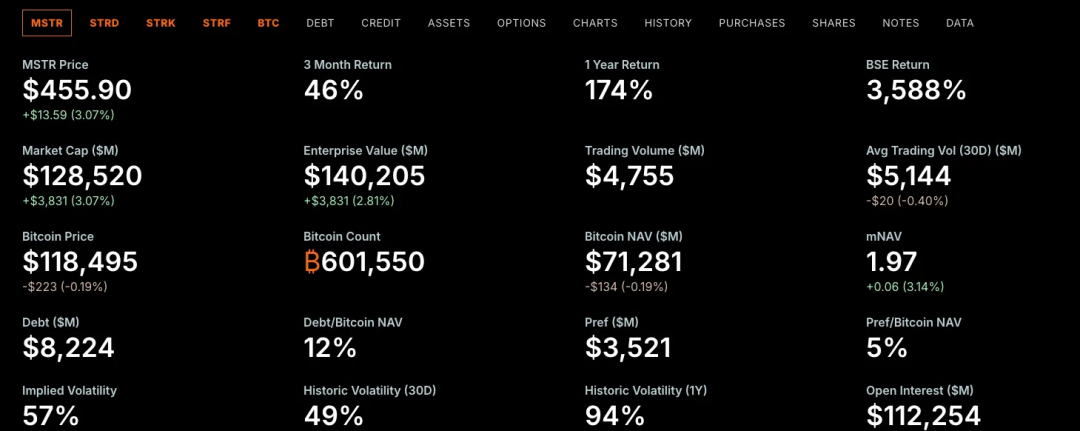

儘管股本被稀釋,MSTR 的表現卻往往優於比特幣本身。為什麼?因為 MicroStrategy 長期處於「市值高於其所持比特幣淨值」的狀態,即我們所說的mNAV > 1。

理解溢價:什麼是 mNAV?

-

當mNAV > 1時,市場給予 MSTR 的估值高於其所持比特幣的公平市值。

換句話說,投資者通過 MSTR 獲取比特幣敞口時,每單位支付的價格要高於直接購買 BTC 的成本。這種溢價反映了市場對 Michael Saylor 資本策略的信心,也可能代表市場認為 MSTR 提供了槓桿化、主動管理的 BTC 曝險。

傳統金融邏輯的支持

儘管 mNAV 是一個加密原生的估值指標,但「交易價格高於底層資產價值」的概念在傳統金融中早已普遍存在。

公司之所以經常以高於賬面價值或淨資產的價格交易,主要有以下幾個原因:

#貼現現金流(DCF)估值法

投資者關注的是公司未來現金流的現值(Present Value),而不僅僅是其當前持有的資產。

這種估值方法常常導致公司交易價格遠高於其賬面價值,尤其在以下情境中更明顯:

-

收入和利潤率預期增長

-

公司具備定價權或技術/商業護城河