持續數月的千億級外賣補貼大戰被按下暫停鍵,但這場博弈遠未結束,只是換了個戰場。

近日,京東宣佈自營外賣七鮮小廚引發熱議,另一巨頭美團則推出了浣熊食堂,共享灶底1模式,計劃3年建1200家門店,側重平台化運營。

對此,業內普遍認為,外賣行業進入了全新的模式競爭。

回顧這場外賣大戰,增長的熱鬧與過度的消耗同時存在,無論平台還是市場,反思之處也許能為未來提供思路。

平台:千億補貼燒得值得嗎

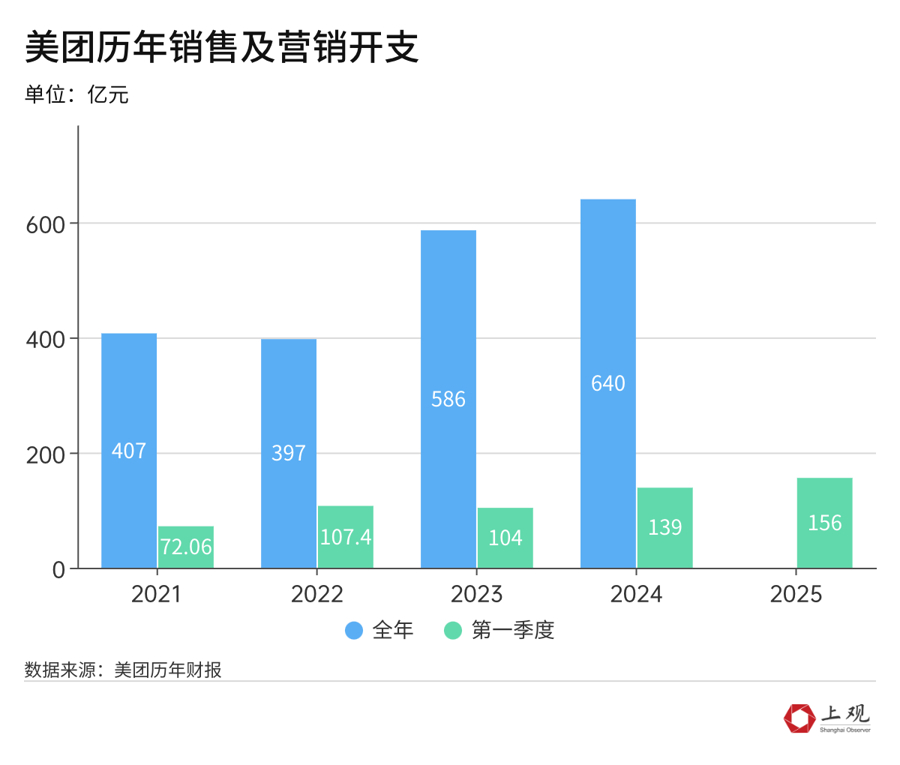

對美團、淘寶閃購、京東三大外賣平台來說,超千億補貼已經燒掉。

據高盛估計,截止到6月的第二季度,美團、淘寶閃購、京東三家的補貼總額就已經高達250億元人民幣。7月加大力度後燒錢更甚,據界面新聞報道,僅7月12日一天,美團單日補貼超3億元,淘寶閃購更是補貼超12億。

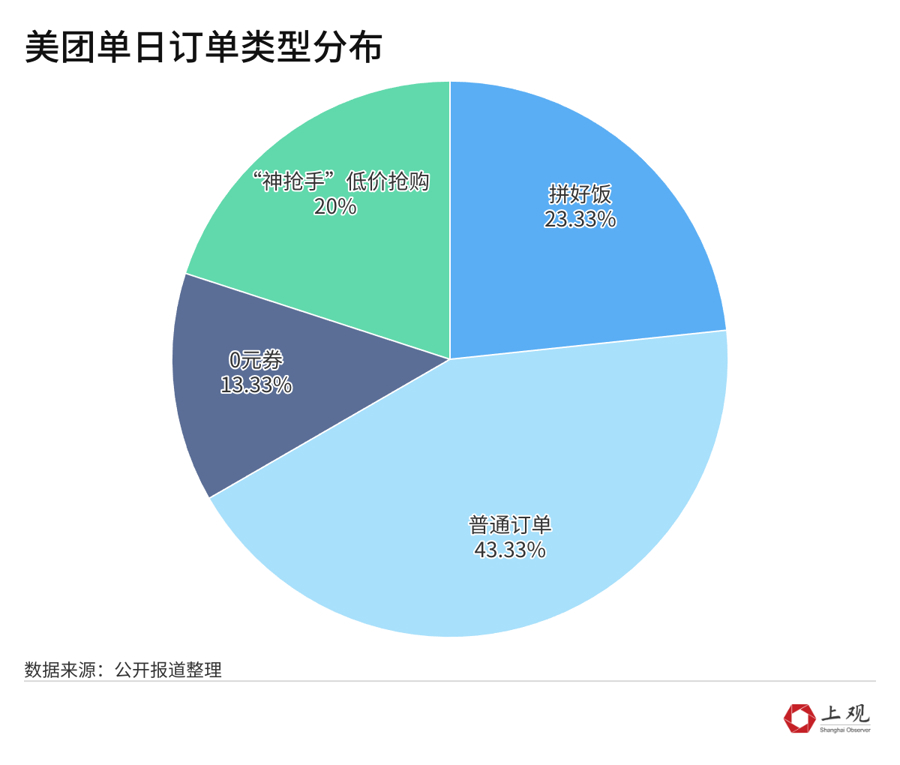

3億補貼帶來的,是單日訂單量突破1.5億單。

這場戰鬥中,補貼還只是平台燒錢的一面,直觀可見的紅包背後,營銷開支、運力成本等都助燃了這場燒錢大戰。

運力成本方面,據高盛研報,美團七月初的高頻騎手訂單量增長了33%,日均收入提升了111%。公開數據顯示,美團2024年月均有單騎手數量為336萬,高頻騎手月均收入區間為6650元至9344元。粗略計算,每月每人的運力成本恐怕就要增加500—3000元。

餐飲商家:痛與快樂並存

已經在靜安區開出三家連鎖品牌咖啡店的王先生惋惜,外賣大戰結束得太早。

前幾個月的外賣大戰是他賺錢的「峯值」,最高的一個月利潤翻了三倍。他坦言,賺錢主要靠平台和品牌方對於衝單量的補貼。

不過,隨着0元、1元茶飲越來越多,補貼的邊際效應到後期有所下降。外賣大戰結束後,本該是飲品旺季的夏天,單量更是遠不如去年同期。「感覺消費被提前透支了。」

威海路上一家蛋餅店的老闆則困惑,雖然每天的外賣單從100單提升到了150單,但每單的收入從20元下降到16、17元,甚至經常跌破15元。另外,堂食明顯減少了。「大家都去點外賣了,感覺這條街都沒有以前繁華了」。

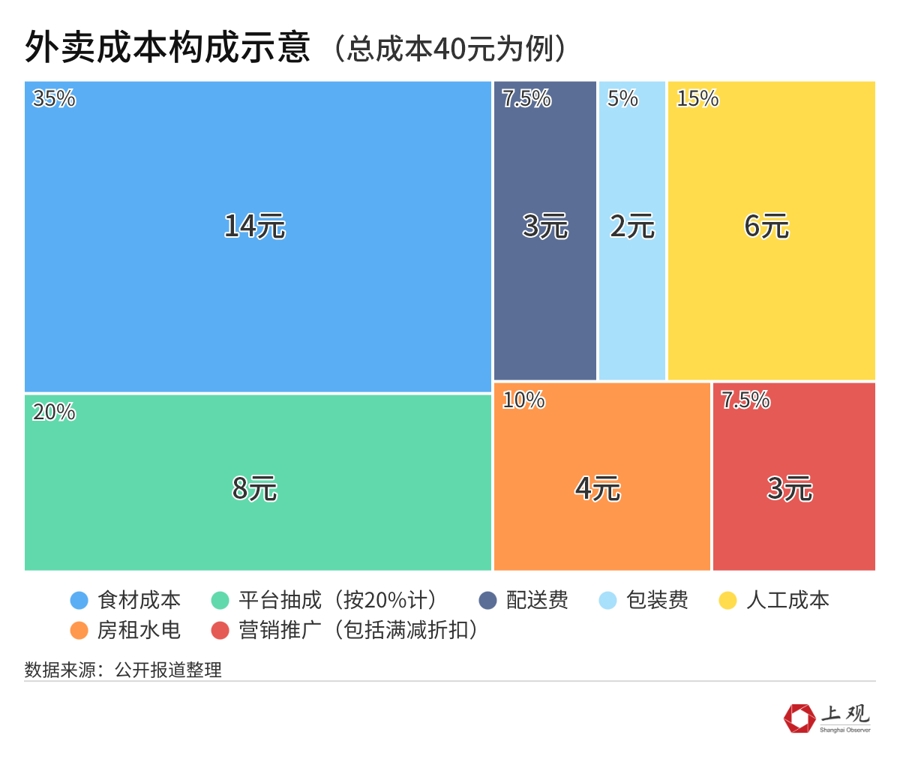

從餐飲商家來看,訂單暴漲和改善利潤之間,並不存在必然關係。我們來算筆賬,假設一份外賣的成本是40元,那麼它的構成可能如下:

這份成本40元的外賣,商家通常只能賣到50-55元左右。如果平台有10元、20元大額滿減的補貼,根據壹覽商業的觀察,店鋪在不同平台上要分攤25%-58%的補貼成本,也就是說商家將面臨5—10元的額外成本,爆滿的訂單還帶來人工壓力,這樣算下來還能剩下多少利潤呢?

據民生證券估計,7月即時零售日均訂單按年增長 86.6%,而7月外賣餐飲收入卻只增長了 48.6%,這意味着每單利潤實際上在下降。

據復旦大學消費市場大數據實驗室分析,截至2024四季度門店數回升至838萬家。中國餐廳每萬人擁有量已經達到了87家,是美國的4倍。

這幾年隨着高端餐飲不景氣,越來越多的大牌連鎖進駐外賣平台,和中小商家「同台競技」,連鎖品牌不惜捲起大額滿減,中小商家的困境來自平台、同類商家、消費者的三重擠壓,不斷滾動的單量帶不來實際的營收增長。

更值得思考的是,一旦滿減券的風潮停止,商家們該如何重新回到正常的價格區間,消費者消費習慣與平台生態的塑造究竟是否可逆,還需要進一步觀望。

消費者:被塑造的末端

「抓緊時間薅羊毛」——這是外賣大戰初期消費者最普遍的心態。社交媒體也被消費者的「戰利品」截圖淹沒。

一位網名為「萌萌」的用戶分享了她這段時間的「薅羊毛」經歷:「原價22元的雞湯米線到手1.7元,原價19.5元的早餐到手5.6元,更別說0元的奶茶、檸檬水等。」

隨着狂熱結束,消費者複雜的心理變化——從最初的興奮與追捧,到體驗下降後的失望,再到對行業健康發展的理性思考。外賣大戰期間消費者的行為特徵和心理變化,也在揭示這場商業博弈中"最末端"參與者的真實處境。

在「瘋狂星期六」等平台設定的補貼高峯日,網友直言:「‘瘋狂星期四’就要喫肯德基,‘瘋狂星期六’就必須喝杯奶茶了。」這種被平台營銷策略塑造的消費習慣,已經超出正常消費需求,還重塑了消費者的價格預期。當幾塊錢的奶茶喝慣了,恢復原價就被視為「宰客」。這種價格敏感度的異常提高,不僅影響消費者未來的購買決策,也為行業迴歸理性定價設定了心理障礙。

當市場監管總局於7月中旬約談主要外賣平台,要求停止「飲鴆止渴」的補貼策略後,消費者羣體呈現出明顯的態度分化。一部分消費者對此表示強烈不滿,認為這是對「福利」的剝奪,而忽視其背後對行業生態的影響。行為經濟學上「損失厭惡」的理論解釋了這種心理:當人們面對同樣數量的收益和損失時,認為損失更加令他們難以忍受。

另一部分消費者則對監管幹預表示理解與支持,認為無序補貼最終損害的是消費者長遠利益,他們已經親身體驗到服務質量下降、食品安全風險增加等問題。比如有網友表示:「雖然價格確實便宜了,但等外賣的時間明顯變長。過去半小時以內能到手的,現在可能要1個小時。」服務質量的下滑是另一個引發消費者不滿的原因,媒體調查發現,同一家餐廳,堂食用新鮮食材現炒,外賣卻用凍肉預製菜,不僅食材有兩副面孔,外賣分量也比堂食少20%至30%。

小紅書等社交平台上,用戶頻繁吐槽「咖啡變淡」「包裝縮水」,消費者投訴量增加,據上海消保委統計,上半年全市消保委共處理消費者投訴150113件,按年增長18.2%。

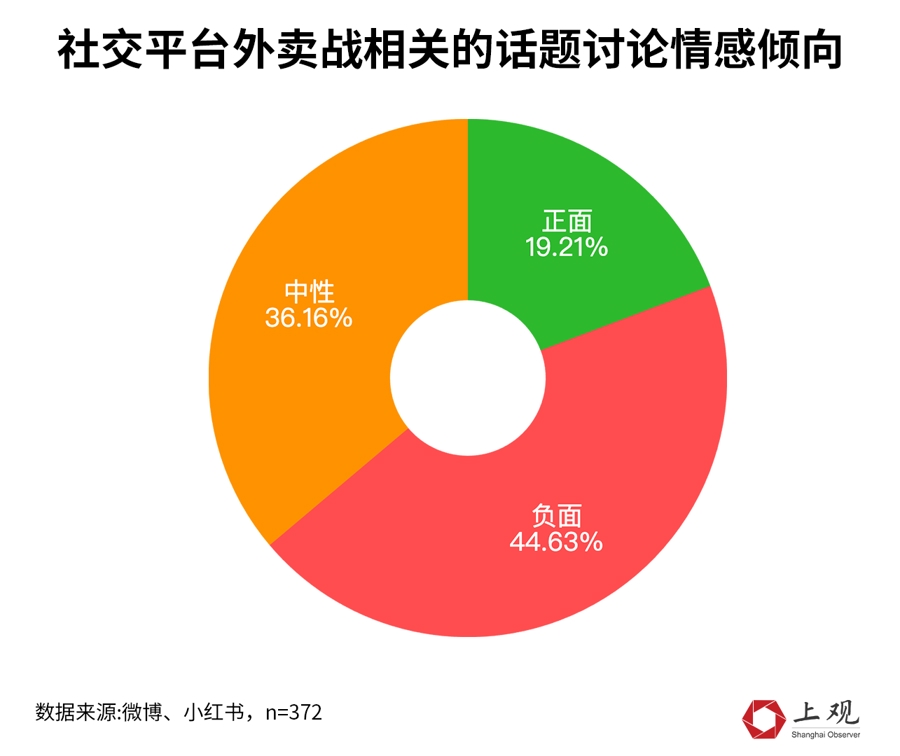

我們發現,「持續發展」、「行業生態」等詞越來越多出現在消費者的討論語境當中,消費者的情感傾向,從福利被剝奪的憤怒、不解向中立、支持叫停「外賣大戰」轉向。

競爭的底層邏輯還在

如今,補貼被限制了,但競爭的底層邏輯還在。三家平台最近的動向,都將顯性的補貼轉化為更多元的投資。

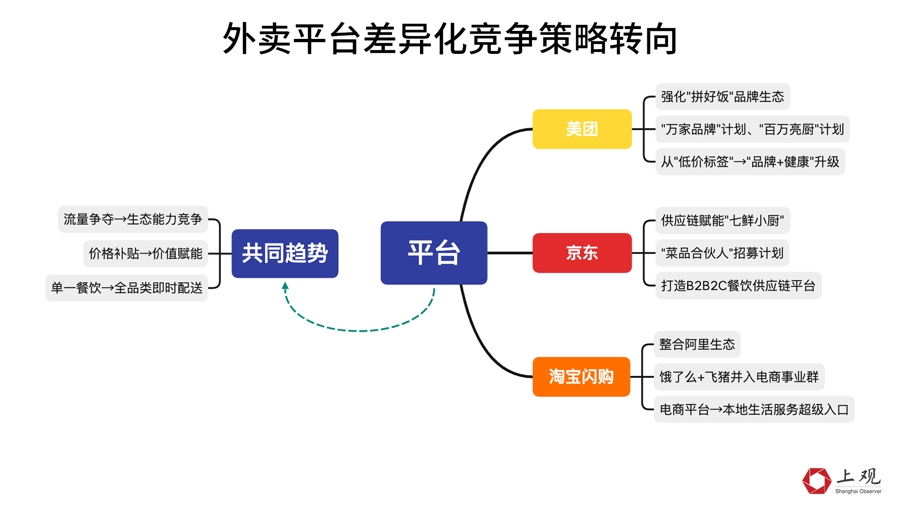

繼續打好「拼好飯」這張牌,是美團的第一張牌。18號約談後,美團宣佈啓動拼好飯「萬家品牌」和「百萬亮廚」計劃,將引入1萬家知名餐飲品牌進駐拼好飯,推動20萬拼好飯商家展示後廚環境。美團的第二張牌,是正式推出去年就開始試水的「浣熊食堂」,幫助商家對接資源,並宣佈絕不自營,絕不下場與商家競爭。

京東則啓動了七鮮小廚「菜品合夥人」招募計劃,簡單來說,這一模式是由商家提供菜品配方,七鮮小廚負責開店、食材供應和統一製作。

阿里巴巴集團則將旗下的外賣平台餓了麼、旅遊OTA飛豬兩項業務合併入阿里中國電商事業羣,餓了麼藉助淘寶首頁「閃購」入口獲得新的增長動能。

據媒體報道,2025 年的第三季度,阿里和美團都計劃投入 200 億元,京東要投 100 多億元,加起來 500 億元。而據傑富瑞分析師預測,美團、餓了麼和京東2025年新增投入總額將超過1000億元。

外賣已經進入了存量市場競爭,「卷」也許是巨頭們不得不為之的選擇。但未來行業的發展,更需要在消費者短期利益與長期福祉、平台擴張衝動與行業可持續性、市場活力與公平競爭之間找到平衡點。

飽和的市場、不斷出現的競爭者,是內卷不變的底層邏輯。

美團最新發聲說,要把流量、品牌、銷量都留給商家,把安心、便捷和品質留給消費者。

但願,這不是一句空話。

(文章來源:上觀新聞)