原創 | Odaily 星球日報(@OdailyChina)

作者 | Ethan(@ethanzhang_web 3)

原標題:把LST搬進華爾街:Solana ETF「質押外掛」大作戰

今年 5 月 20 日,SEC 曾首次按下暫停鍵,要求21 Shares、Bitwise、VanEck 與 Canary Capital的現貨 Solana ETF 再等等——理由是「需更多時間評估法律與政策問題」。

不到一個月,風向忽變。6 月 11 日,多位知情人士透露:SEC 已口頭通知所有潛在發行人「下周內必須交修改版 S-1,30 天內給你們評論」,並點名要求補足「實物贖回」與「質押」描述——明確暗示「質押可以談」;

很快,大型資管們集體響應:Franklin Templeton、Galaxy、Grayscale、VanEck、Fidelity等 6 家機構在 6 月 13-14 日遞交了更新版 S-1;SEC 留痕文件裏首次出現「Staked ETP」表述,質押成為章節標題之一。

6 月 16 日,CoinShares加入戰局,成為第八家申報方;6 月 24 日,Grayscale在新版 S-1 裏寫下2.5% 管理費率,用「高費率+高品牌」賭自己能率先通關。

進入 7 月,SOL ETF 節奏明顯加快:

-

7 月 7 日——CoinDesk 披露:SEC 設「7 月底交卷」硬死線,目的是爭取10 月 10 日前批完首批現貨 SOL ETF;

-

7 月 8 日—— Fidelity 申請被延期 35 天,「等待補材料」;

-

7 月 28 日—— 灰度申請再次被推遲,新的最後期限落到 10 月 10 日;

-

7 月 29 日——Cboe BZX一口氣提交兩張 19 b-4:①Canary Staked INJ ETF;②Invesco × Galaxy 現貨 Solana ETF,明確「現貨+質押」雙保險;

-

7 月 31 日—— ①Jito Labs + Bitwise + Multicoin + VanEck + Solana Institute向 SEC 加密資產特別工作組遞交LST 公開信,正式為「Staked ETP」站台;②21 Shares當天同步提交修訂版 S-1,趕在最後一分鐘補齊質押條款(見 SEC 存檔文件)。

至此,兩個月內完成了「兩次延遲+三輪修訂+四家新申報」的來回拉扯——把我們今天要討論的核心議題推到了台前:把 Liquid Staking Token (LST)裝進 ETF,可行嗎?

Why:LST 們為什麼拼命想進 ETF?

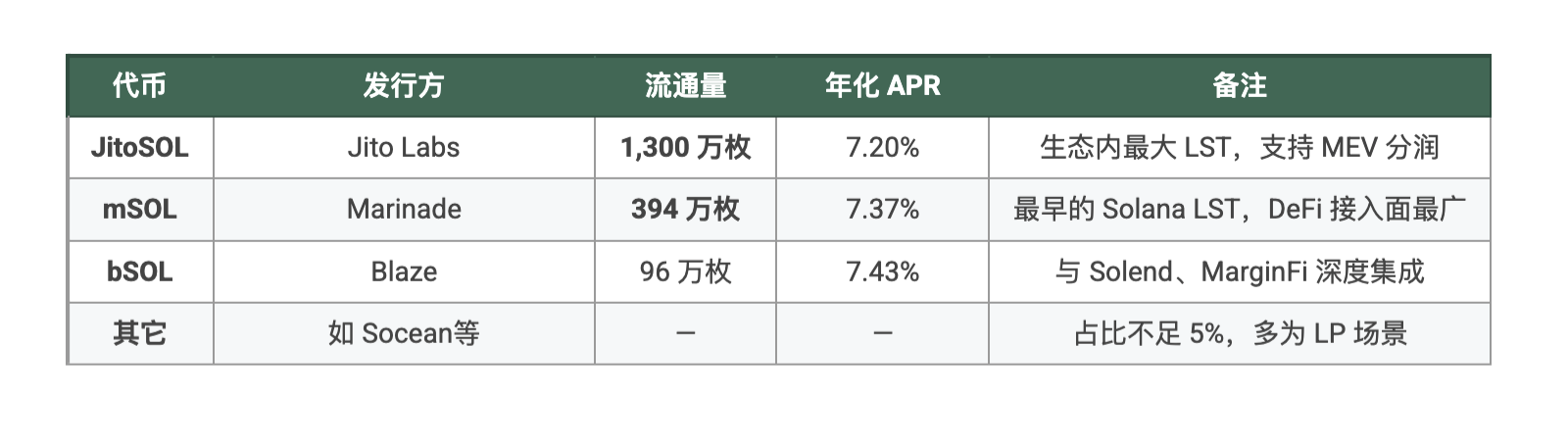

LST 名單與現狀

注:APR 為 8 月 1 日各 LST 發行方官網數據,該數據會產生實時變動,以實際呈現為準。

三重利好

被動資金 = 長期鎖倉

ETF 規模越大,越能把 LST 變成「無意減倉但持續拿收益」的資金池。對 Jito、Marinade 來說,這等於直接新增「數十億級」長期質押量,協議可穩定抽佣,TVL 自然起飛。

流動性深度躍遷

ETF 將在二級市場持續換手,而基金份額對應的 LST 需要日常申贖做市——做市商會同步鋪設LST/SOL 和 LST/USDC深度,為 LST 提供比 DeFi 池子更厚的底。

品牌信用外溢

進入 SEC 合規框架意味着 「被華爾街背書」。一旦 10 K、N-CSR 等公開文件開始出現JitoSOL / mSOL的名號,普通機構做盡調的成本驟降,LST 從「小衆 DeFi 憑證」升級為「可入賬金孖展產」。

影響幾何?三條主線拆解

對 Solana:安全性+估值雙提升

-

質押率抬升—— 以 2025 H 1 數據測算,若首批現貨 SOL ETF 合計募得 50 億美元、80% 配 LST,鏈上將一次性新增約2400 萬枚質押 SOL(按 167 USD/SOL 計),質押率由 66% 升至近 71%,網絡 Nakamoto 係數同步上行。

-

估值錨點「收益率」—— 質押 APR ≈ 7% 成為 DeFi 無風險收益曲線的一段。買盤可用 「SOL 現價 / 7%」 簡化貼現,而非純粹 Beta 拋物線,對板塊估值更友好。

對其它 ETF:

結論:若 SOL LST ETF 先過關,ETH 陣營將被迫把「原生質押」條款寫得更細,BTC ETF 則只能繼續靠降費率保吸引力。

對ETF的買方:

-

一票三得—— 現貨 Beta + 7%以上年化 + 二級市場流動性;對於 Family Office / 養老金等合規約束重的賬戶,這是第一張 「可以買的高收益 PoS」 門票。

-

稅務 & 結算友好—— 質押收益在 40 Act/33 Act 結構裏往往按資本利得而非經營收入計稅,較個人鏈上質押更優。

-

費率博弈—— 目前已公開的費率從 Grayscale 的 2.5% 到預期的 0.9%(業界猜測 VanEck 框架),誰讓收益回饋更多,誰就吸走單子。BTC ETF 已被捲到 0.19-0.25%,費率戰註定蔓延。

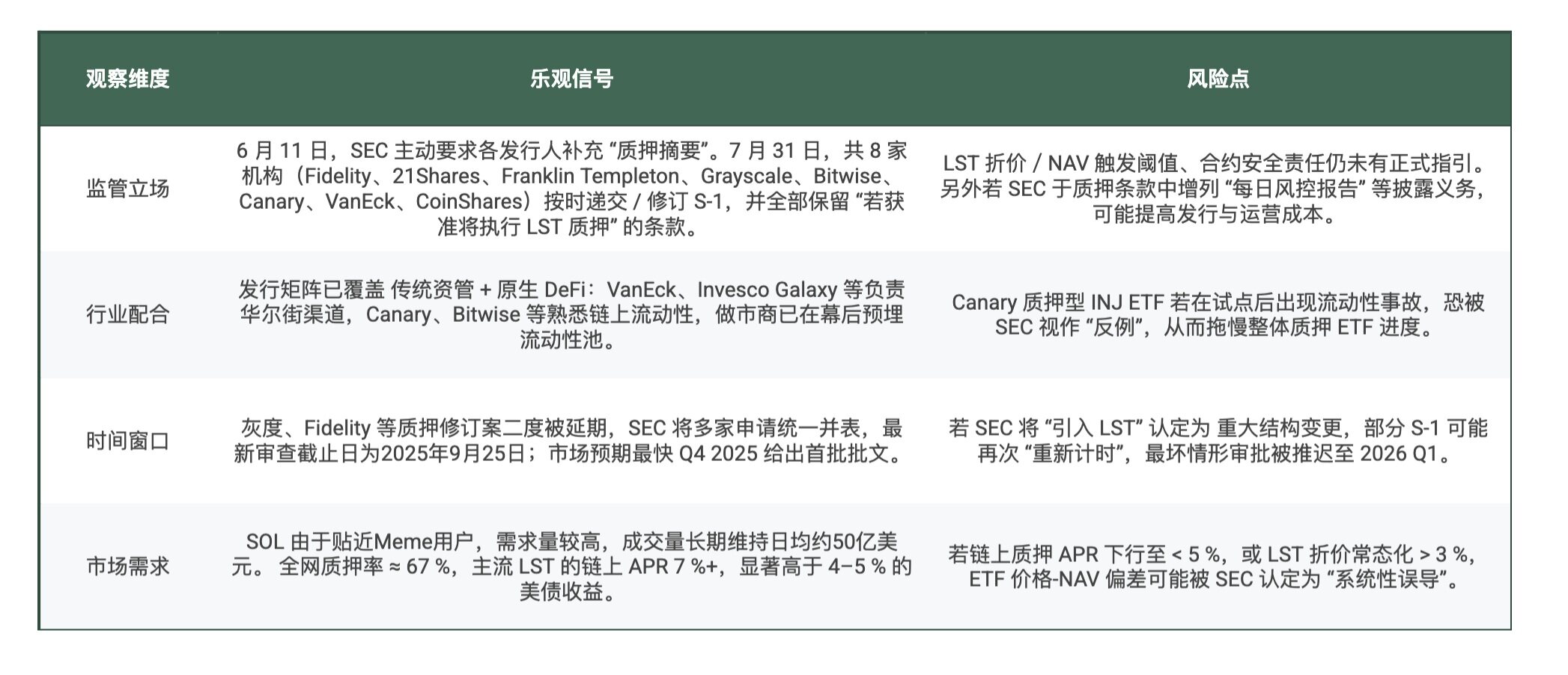

呼籲力度:過不過?風險幾何?

綜上數據,評判通過概率約在60-70%。同時筆者認為,若想順利過審,發行人在 S-1 中至少應補充三類應對方案:

方案一:折價熔斷閾值

建議設定 LST 市場價對參考 NAV 的偏離上限(示例:± 5%);一旦觸及閾值,暫停一級市場申購 / 贖回,並啓動「差價調節」或cash creation備用流程,以確保基金份額與底層資產價值保持對齊。

方案二:NAV 計算與校準

至少引入兩家獨立數據源:一條鏈上預言機(如 Chainlink)+一家合規託管 / 做市報價(如 Coinbase Prime、Cumberland 等);建議 10 秒級更新,並披露冗餘與故障切換方案,便於監管層評估價格失真風險。

方案三:合約風險覆蓋

在智能合約層面,除年度第三方審計外,可考慮購買Lloyd’s of London、Nexus Mutual或同等級別保單,覆蓋黑客攻擊、質押罰沒等極端情形;並在招股書中明確索賠流程、保額上限與觸發條件,讓投資者與監管者對潛在損失有定量預期。

(注:以上舉措為筆者基於公開案例與業內通行做法提出的「參考框架」,具體閾值和技術路線仍需發行人與 SEC 進一步溝通確定。)

結語

從 5 月「拉黑」到 7 月「催生」,SEC 在短短 70 天內完成了一次姿態反轉:它不再糾結 「能不能上」,而是開始討論 「怎麼上」——「加密 ETF 2.0」 的腳註裏第一次寫上了 staking 與 LST。而站在牌桌另一側,幣圈玩家們用「一封公開信 + 一套改好的 S-1」告訴華爾街:「讓資金效率最大化,我們比你們更懂。」下一步,就看監管者是否願意讓這場「高收益、低運維」的質押遊戲真正走進退休金和 401(k)。

如果真的放行,那不僅是 Solana 的勝利,更是 PoS 敘事從鏈上走進交易所、從極客走向機構的里程碑。