來源丨時代商業研究院

作者丨陸爍宜

編輯丨鄭琳

7月25日,青島泰凱英專用輪胎股份有限公司(下稱「泰凱英」)順利過會。北交所官網顯示,泰凱英的IPO申請於2024年12月獲受理,可見,該公司從申報IPO到過會,用時僅約8個月。

泰凱英是一家專業從事礦山及建築輪胎的設計、研發、銷售與服務的企業,此次IPO擬募資3.90億元,用於全系列場景專用輪胎產品升級、專用輪胎創新技術研發中心建設及專用輪胎智能化管理系統提升項目。

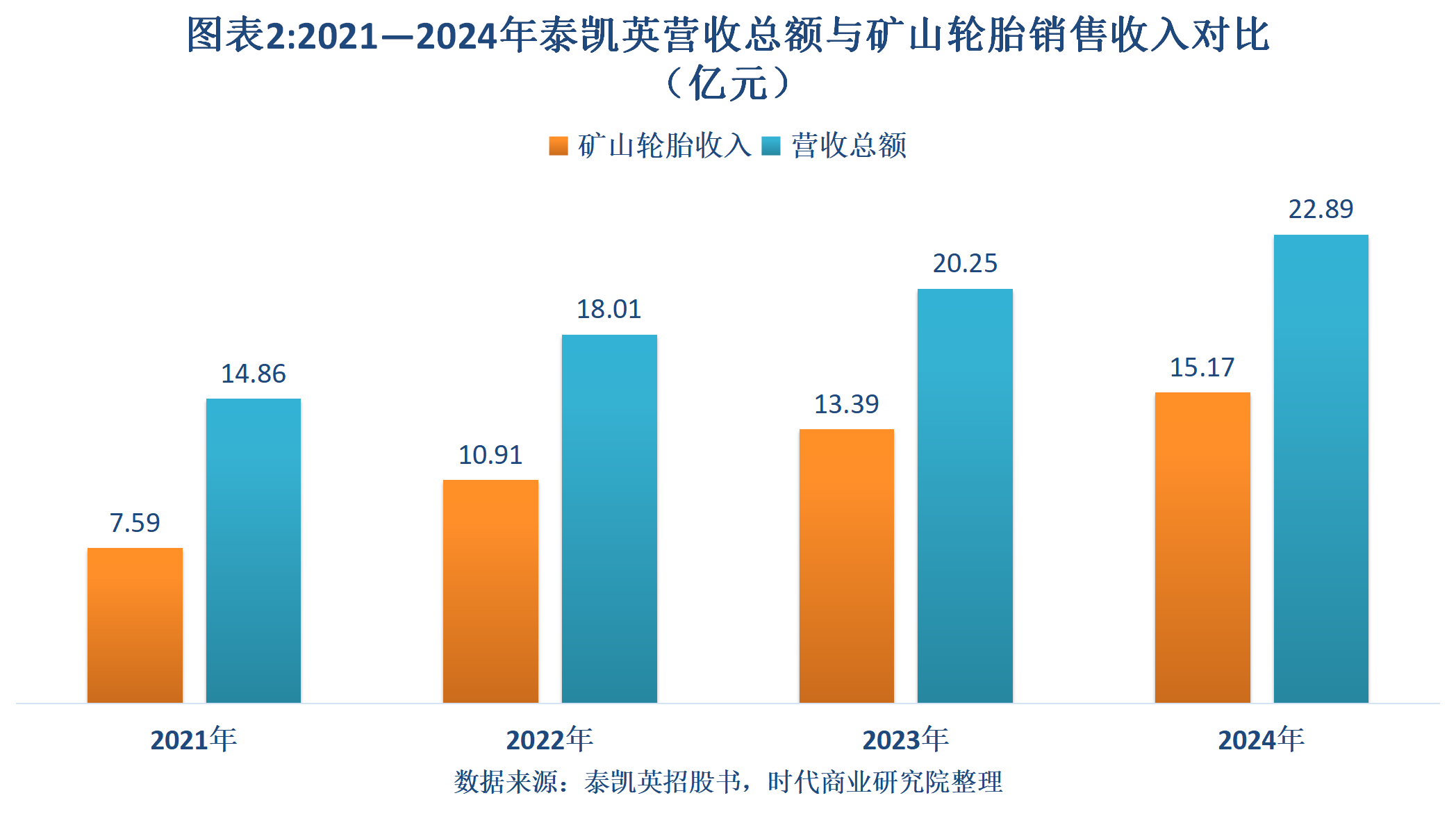

招股書顯示,2021—2024年(報告期),泰凱英的營收表現亮眼,從14.88億元穩定增長至22.95億元。根據招股書的數據測算,其營收年複合增長率高達15.54%。

分產品來看,礦山輪胎是泰凱英業績增長的主要驅動力產品。泰凱英表示,這主要受益於共建「一帶一路」國家對於基建的旺盛需求以及全球礦產行業的增長。

不過,時代商業研究院發現,報告期內,泰凱英大部分同行可比公司的產品單價相對穩定,而泰凱英的主營產品曾出現降價。

7月23日,就公司盈利能力、境外收入等問題,時代商業研究院向泰凱英發送郵件並嘗試致電詢問。7月31日,時代商業研究院再次致電該公司,工作人員表示不便回覆,具體參考公開披露的文件。

專注礦業及建築業輪胎細分市場,營收年複合增長率高達15.54%

自2020年以來,中國工程機械出口金額持續增長。根據東吳證券(601555.SH)今年5月23日發布的《海外產能完善降低關稅風險,「一帶一路」打造核心朋友圈》,2020—2024年,我國工程機械出口金額從210億美元增長至529億美元,年複合增長率達到26%。

作為工程機械產業鏈的一員,報告期內,泰凱英的營收表現亮眼。

招股書顯示,報告期各期,泰凱英的營收分別為14.88億元、18.03億元、20.31億元、22.95億元,呈持續穩定增長趨勢。時代商業研究院根據招股書的數據測算,2021—2024年,泰凱英營收年複合增長率為15.54%。

行業競爭格局方面,招股書顯示,從輪胎企業市佔率來看,全球輪胎行業75強中,以普利司通(BRDCY.OO)、米其林(ML.PA)、固特異(GT.O)為傳統三強,過去5年間基本佔據36%以上的市場份額。不過,隨着中國企業入局追趕,行業集中度呈持續下降態勢。

泰凱英招股書援引《輪胎商業》發布的2023年全球75強統計及測算數據顯示,前三強銷售額為702.92億美元,按年下降3.38%,佔全球市場份額的36.61%,下降2.34個百分點;相比之下,同期共有38家中國企業上榜,總銷售額為381.36億美元,按年增長15.14%,佔全球市場份額約為19.86%,按年增長2.13個百分點。

在工程輪胎市場,國際品牌占主導地位,中國企業仍處於追趕中。招股書顯示,根據TechSci Research報告數據顯示,2019年我國輪胎企業在全球工程輪胎市場共計佔比20.92%,而國際品牌佔比接近80%。

作為一家專注於礦業及建築業輪胎市場的企業,泰凱英在招股書中表示,其在礦業、建築業細分市場具備一定的領先優勢,特別是在海外市場。

招股書顯示,2023年,泰凱英的工程子午線輪胎總體位列中國品牌第三名、全球品牌第八名;同期,該公司國內工程子午線輪胎配套市場佔有率總體位列國內外輪胎品牌第三名,其中在大噸位起重機輪胎國內配套市場佔有率第一名。

佈局「一帶一路」礦產資源豐富國家,2024年礦山輪胎單價下降15%

分產品來看,工程子午線輪胎、全鋼卡車輪胎是泰凱英的兩大主營產品,2024年的收入佔比分別為75.03%、21.89%。

其中,泰凱英又將工程子午線輪胎分為礦山輪胎、礦建混合輪胎、建築輪胎、其他輪胎。報告期各期,其礦山輪胎的銷售收入分別為7.59億元、10.91億元、13.39億元、15.17億元,佔主營業務收入的比例分別為51.07%、60.56%、66.13%、66.27%,銷售金額與佔比均呈持續上升趨勢。

時代商業研究院根據招股書的數據測算,2022—2024年,泰凱英營收按年增加額分別為3.15億元、2.24億元、2.65億元;同期,礦山輪胎銷售收入按年增加額分別為3.32億元、2.48億元、1.78億元,可見,礦山輪胎是泰凱英業績增長的主要驅動力。

而礦山輪胎收入激增,主要與泰凱英藉助「一帶一路」出海擴張,並重點佈局礦產資源豐富的國家或地區有關。

招股書顯示,報告期各期,泰凱英境外收入佔比超過六成,而出口到共建「一帶一路」國家及地區的金額佔該公司總出口額的80%左右。

泰凱英第一輪問詢回覆顯示,隨着共建「一帶一路」國家和地區基建需求的持續釋放,根據商務部統計數據,2016—2023年,我國在共建「一帶一路」國家和地區非金融類投資規模提升了172.7億美元,其間複合增長率達11.84%,整體保持高速增長。

另外,從全球採礦業的情況來看,第一輪問詢回覆顯示,根據中研網相關報道,2022年中國礦產行業市場規模已達到11.65萬億元,按年增長18.75%,隨着新能源、新材料等領域的快速發展,預計未來幾年我國礦產行業市場規模將繼續增長。此外,非洲礦產資源豐富,一直是全球固體礦產勘查投資的熱點地區之一。

泰凱英表示,在礦山及基建投資的拉動下,該公司的礦山及建築輪胎在海外市場具有穩定需求。

不過,時代商業研究院發現,自2023年以來,泰凱英的毛利率不及同行可比公司均值,且該公司的主營產品礦山輪胎曾出現降價。

招股書顯示,2022—2024年,泰凱英的淨利潤分別為1.08億元、1.38億元、1.57億元,毛利率分別為18.08%、19.20%、18.79%,而可比公司毛利率均值分別為14.67%、20.91%、19.83%,2023—2024年泰凱英的毛利率持續低於可比公司均值。

其中,泰凱英礦山輪胎的毛利率分別為18.49%、19.23%、18.85%,與整體毛利率較為接近。

而從產品的成本來看,第一輪問詢回覆顯示,2022—2024年,其礦山輪胎的單位成本分別為0.38萬元/條、0.37萬元/條、0.31萬元/條,呈持續下降趨勢。同期,該產品的單價分別為0.46萬元/條、0.46萬元/條、0.39萬元/條,跟2023年相比,2024年單價下降15%。

相比之下,第一輪問詢回覆顯示,2022—2024年,在同行可比公司中,三角輪胎(601163.SH)、風神輪胎(600469.SH)、玲瓏輪胎(601966.SH)的產品單價均維持不變;貴州輪胎(000589.SZ)則從0.12萬元/條降至0.11萬元/條,降幅約為8%,小於泰凱英;而賽輪輪胎(601058.SH)則從0.05萬元/條降至0.04萬元/條,降幅達到20%,大於泰凱英。

(全文2338字)

免責聲明:本報告僅供時代商業研究院客戶使用。本公司不因接收人收到本報告而視其為客戶。本報告基於本公司認為可靠的、已公開的信息編制,但本公司對該等信息的準確性及完整性不作任何保證。本報告所載的意見、評估及預測僅反映報告發布當日的觀點和判斷。本公司不保證本報告所含信息保持在最新狀態。本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。本公司力求報告內容客觀、公正,但本報告所載的觀點、結論和建議僅供參考,不構成所述證券的買賣出價或徵價。該等觀點、建議並未考慮到個別投資者的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對客戶私人投資建議。投資者應當充分考慮自身特定狀況,並完整理解和使用本報告內容,不應視本報告為做出投資決策的唯一因素。對依據或者使用本報告所造成的一切後果,本公司及作者均不承擔任何法律責任。本公司及作者在自身所知情的範圍內,與本報告所指的證券或投資標的不存在法律禁止的利害關係。在法律許可的情況下,本公司及其所屬關聯機構可能會持有報告中提到的公司所發行的證券頭寸並進行交易,也可能為之提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。本報告版權僅為本公司所有。未經本公司書面許可,任何機構或個人不得以翻版、複製、發表、引用或再次分發他人等任何形式侵犯本公司版權。如徵得本公司同意進行引用、刊發的,需在允許的範圍內使用,並註明出處為「時代商業研究院」,且不得對本報告進行任何有悖原意的引用、刪節和修改。本公司保留追究相關責任的權利。所有本報告中使用的商標、服務標記及標記均為本公司的商標、服務標記及標記。