下半年剛開始,美國AI達到了一個新的高潮。繼英偉達的市值超過4萬億美元之後,微軟的市值也一度突破了4萬億美元。美國四大AI巨頭的資本支出,各自都將達到每年上千億美元。美國的AI獨角獸企業的估值,達到數千億美元。AI原生企業的年化收入突破百億美元。硅谷挖一個AI頂級人才,價碼飆到了10億美元。

這一輪AI革命,是從2022年底到2023年3月,OpenAI接連發布的ChatGPT和GPT-4引爆的。人們以為,接下來每過一兩年左右,就會有GPT-5,-6……這樣下去,通用人工智能就會實現(AGI)。

但GPT-5的推出,比人們預想得要更難、也更晚。大模型正在向多模態和推理、向物理世界的智能體演變。一場真正的技術革命,遠比技術最初所展示的樣子要波折和變態得多,但它的總體方向並不會改變,直至在新構建的基礎設施之上結合原有技術,形成完整的生產力解決方案。

美國在啱啱公布的《AI行動計劃》中開宗明義地提出,AI將會帶來一場產業革命和一場新的信息革命,甚至出現「文藝復興」式的效應。

這些趨勢是否意味着美國的AI正在變成更大的泡沫?還是AI正在迎來一場應用的爆發,通過創新驅動更多產業向智能化升級,提升勞動生產率,帶來經濟結構的深刻變革,甚至實現能源和計算的終極變革?

在AGI和ASI等旗號下,我們可以繼續期待硅谷推動AI技術邊界持續擴大,成本持續下降,普惠經濟與社會嗎?

要想回答上述問題,應該從以下六個方面觀察:

AI投資新高潮

基礎設施投資與遷移

刺激製造業

Token經濟

「醫治「鮑莫爾病

最後一次工業革命

AI投資新高潮

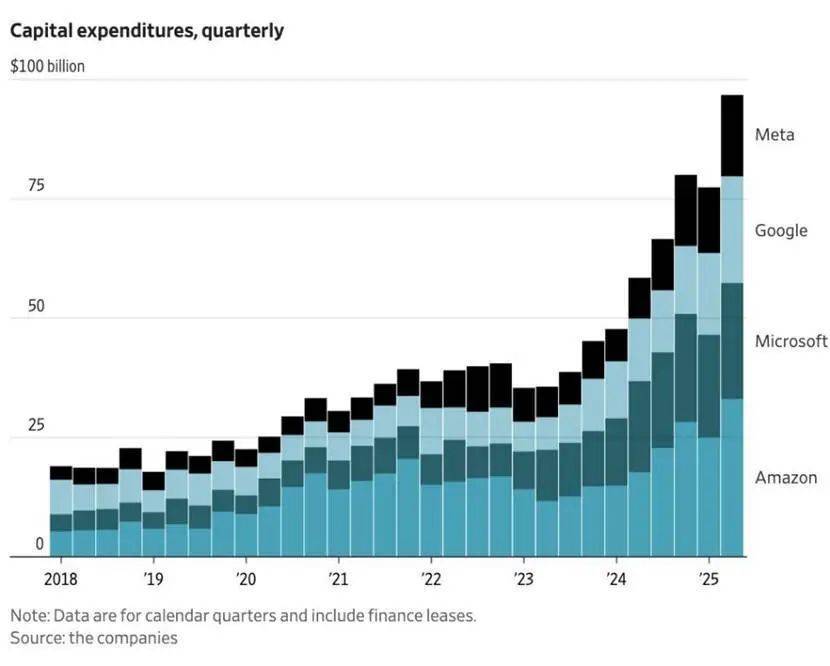

進入2025年下半年,硅谷巨頭髮起了新一輪算力軍備競賽。谷歌、微軟、亞馬遜與Meta紛紛投入規模空前的資本支出,已經普遍逼近千億美元大關。

微軟已經結束了自己的2025財年,對下一季度資本支出的指引達到了300億美元,為2026財年全年超過1200億美元定了基調。Meta上調了2025財年資本開支的下限,整體相較上一財年增長了300億美元,既然這次承諾2026財年將「同樣顯著增長」,也就意味着開支將超越1000億美元。亞馬遜此前就承諾。今年資本開支將達千億美元。

Big 4季度資本開支近千億美元

硅谷巨頭的資本支出正在拉動美國經濟增長。2025年,圍繞AI算力的相關資本支出,整體將佔美國GDP的2%左右,對GDP增長的貢獻達到了0.7個百分點。AI投資的規模,足以對美國經濟增長起到刺激作用。

基礎設施投資與遷移

這些天量投資的去向,決定了AI是否能從技術突破走向應用革命。而目前最重要的落點,就是AI基礎設施。在那裏,越來越多新生產要素token被生產出來。

微軟與谷歌此前掐得厲害,但誰也沒想到,AI還沒來得及顛覆谷歌的搜索,已經開始顛覆亞馬遜的雲服務。二季度,亞馬遜AWS收入增長僅為17%,不及競爭對手微軟的39%和谷歌的37%。如果AWS再不振作起來,到明年年底,它全球第一大雲巨頭的寶座就要讓位給微軟了。在財報電話會議上,微軟CEO納德拉霸氣宣佈,「微軟已在AI基建上領先」,過去一年新增建成規模2GW,超過任何其他雲服務提供商。

在新架構芯片的採納速度上,AWS也慢於其主要競爭對手。在今年5月的微軟Build大會上,微軟副總裁斯科特·格思裏(Scott Guthrie)在他的主題演講中說,「有些雲提供商,比如AWS,仍然沒有推出基於GB200的服務。」

亞馬遜雲服務走弱,與它對AI的垂直一體化佈局不成體系有關。相對谷歌的視頻與搜索、Meta的社交網絡,以及微軟的企業應用,亞馬遜的核心是電商業務,其目前AI落地的廣度與深度要略低一點。它也缺乏自研的前沿大模型。

據納德拉所說,微軟憑藉對OpenAI的神奇投資與合作模式,在這場AI革命中一度領先了2年左右,雖然從年初開始,OpenAI不再綁定微軟Azure,但微軟Copilot仍然受益於GPT;Gemini已經讓谷歌走出創新者的窘境。正由於自身業務與大模型對雲業務的確定性不及其他雲巨頭,AWS的資本開支強度及增速在硅谷雲巨頭中是最低的,也不及Meta。而且,亞馬遜原本就是一家重資產的科技巨頭,很大一部分資本支出要用於物流與倉儲。

競爭會在下半年加劇,即使資本開支侵蝕着巨頭們短期的利潤率與自由現金流。微軟和亞馬遜都相信AI驅動的雲服務仍將高速增長。

它們也都提到,全球IT存量仍在往雲端遷移,這一趨勢與AI工作負載增長相互驅動。亞馬遜給出的數字是,全球85%到90%的IT支出目前仍然在本地部署(on-premises),但到了10年或15年後,這一比例將會反轉;甚至可能會出於AI等原因,遷移得更快。微軟的說法則是「我們距離終點線還很遠」。

刺激製造業

對數據中心的投資,直接催化了對建築業與製造業的需求,也為製造業投資本身及升級提供了動力。

美國的AI行動計劃,寄希望於AI能帶來一場工業革命。它明確提出,要在技術擴張的同時「賦能美國工人」,「支持下一代製造業」,同時,美國提出要發展能與AI創新速度相匹配的電網與半導體制造技術,並大規模培養服務於AI基建的熟練技術工人。

芯片、無人機、機器人、自動駕駛等是美國最為關注的、具有戰略意義的製造領域。硅谷「黑幫」目前已經與五角大樓結合愈發緊密,掀起了國防裝備智能化的熱潮。

這些基礎設施擴張帶來的不只是計算能力的躍升,更是對新一代藍領工人和工程師隊伍的系統性再激活。每一個數據中心項目都需要大量訓練有素的建築工、電工、電子和電氣工程師等人才。

OpenAI在德克薩斯州的數據中心達到了1.2GW,xAI在田納西州的目前也是1.2GW,Meta在路易斯安那州的是2GW,亞馬遜在印第安納州的則高達2.2GW。過去一年,巨頭們都達成了具有里程碑意義的核電協議。尤其是微軟的三哩島核電站,它的「重啓」頗具象徵意義。

這套技能可以複製與遷移。弗吉尼亞州(Virginia)被美國人稱為「全球數據中心之都」,數據中心密度驚人。區域性的製造與工程技能飛輪效應已經成型,已溢出至鄰近的馬里蘭州等。在美國鐵鏽地帶,當年的鋼鐵廠正在被改造成數據中心。

不僅是核電。數據中心還將引發一場能源革命,數據中心需要製冷設備和系統。新增的電力將主要來自天然氣,儘管特朗普政府不喜歡可再生能源,但在德克薩斯州等地,由於價格有競爭力,風光可再生能源的比重已經超過40%。此外,美國還將進行大規模的電網投資,擴容和改造需要大量的電力和電氣設備製造。

Token經濟

在AI數據中心,伴隨着電力持續消耗,token正在不斷產出,其將充滿數字空間,深刻改變軟件產品和服務行業。

大模型的訓練還在繼續擴展,推理才啱啱開始,算力焦慮並沒有消失,它既來自總量的保障,也來自算力成本的迅速下降,以實現AI的商業閉環。Meta啱啱斥巨資組建AI「夢之隊」,野心勃勃要打造個人超級智能,算力管夠是他挖人時的保證,據說,這個目前僅有50人的團隊,可以支配3萬張GPU卡。

每一家巨頭的旗下業務都受益於AI,微軟所有產品AI功能的月活用戶已經超過8億。亞馬遜CEO安迪·賈西(Andy Jassy)承認,AI算力需求超過了供給,AWS的訂單積壓(backlog)超過了1950億美元,按年增長25%;微軟CTO艾米·胡德(Amy Hood)披露的這一數字達到了3680億美元,按年增長37%。

強化學習技術和推理模型讓我們迎來的智能代理的時代,而Agentic的應用,將導致token的消耗量將呈指數級增長。單智能體消耗的token數量是模型對話的4倍,而到了多智能體,要從15倍算起!目前,在終端側和具身智能應用中,最卡脖子的地方正是用tokens/焦耳定義的計算效率。

市場對token的消耗正在呈指數級暴漲。谷歌的每月token處理數量,從5月I/O大會的480萬億,增長到6月份的980萬億,短短一個月,翻倍有餘。事實上,微軟也不慢。上一個季度,它披露季度處理量為100萬億,這次披露全年為500萬億,相當於這一季度增長了4倍。但谷歌在表述時,更側重公司口徑,微軟披露的則是Azure Foundry API的口徑,不包括自身業務消耗的token總量。年初以來,OpenAI也不再鎖定必須只能調用Azure服務了。

價值已經開始從基礎設施向AI應用轉移。截至今年前7個月,OpenAI的月收入約為10億美元,相比年初的約5億美元翻了一倍。也有報道直接將其稱為年化收入120億美元,差不多是去年的3倍。它的主要競爭對手Anthropic在新近孖展中被曝出年化收入達到了40億美元,較年初飆升3倍,其已經以10倍的增長速度連續增長3年。硅谷風險投資機構MenloVentures推算,Anthropic年化收入實際已經突破了45億美元,在企業服務市場反超了OpenAI。

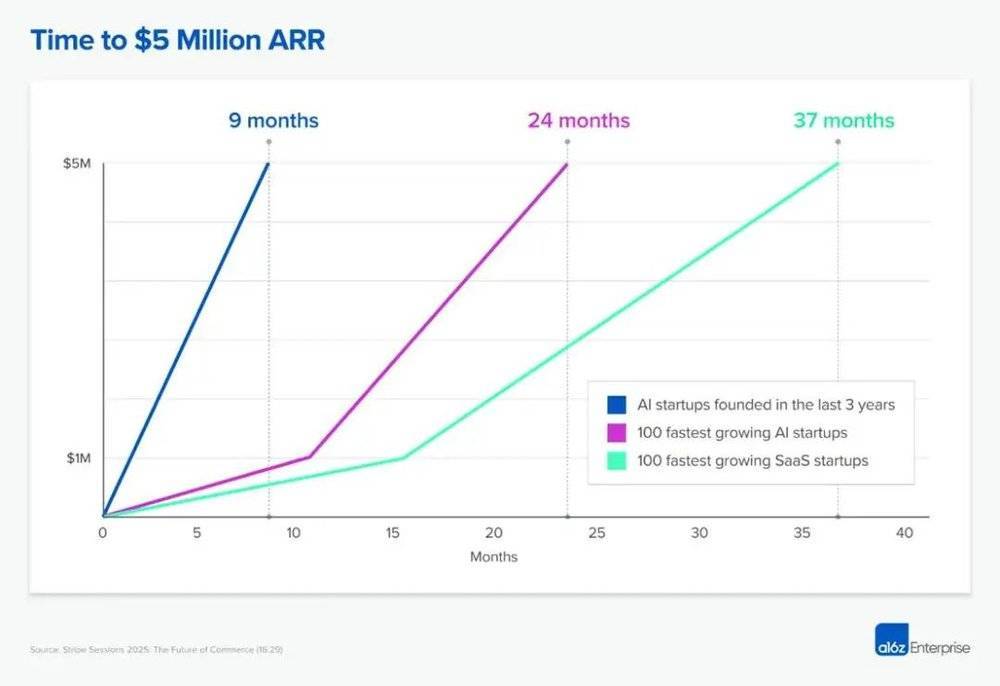

這場價值轉移的速度也越來越快。年初,支付巨頭Stripe透露,收入排名前100的AI公司能夠在24個月內觸及年化收入500萬美元的門檻,這要比SaaS的37個月快得多。而那些最近三年內成立的AI原生初創公司,平均用時才9個月。

「醫治「鮑莫爾病

更重要的是,這場發生在數字世界的價值轉移,事實上正在推動美國經濟增長範式的轉變,它的影響將進一步直接或間接地滲透到物理世界和實體經濟。

美國經濟長期受困於結構性的「鮑莫爾病」,即那些生產率增長低於經濟整體平均水平的行業(可稱為「停滯部門」)往往會經歷高於平均水平的成本上升。由此產生的「成本病」(cost disease)可能導致這些停滯部門出現價格上漲快於平均水平、服務質量下降,面臨財務壓力等問題。

此外,由於停滯部門的拖累,整個經濟的生產率增長率和實際產出增長率也可能下降。這一理論表明,如果消費者偏好那些本質上生產率難以提升的勞動密集型服務,這可能會導致經濟出現長期性停滯以及實際收入增長放緩。

開創這一研究的美國經濟學家鮑默爾(William Baumol)等人,用這一理論解釋多個服務行業的成本-價格病,典型的包括高等教育、城市服務、醫療保健與醫院、表演藝術等。而AI這一次可能會在上述幾個服務領域真正引發一場生產率的革命。

最近,微軟一項實證的研究,初步得出了與之大體吻合的結論。大型語言模型已經具備了在知識型工作與信息傳遞型工作等服務性任務中釋放生產率的潛力。

這項研究的數據集之一是Copilot-Uniform,基於用戶與微軟Copilot之間匿名脫敏後的20萬次互動;它還有一個輔助數據集Copilot-Thumbs,是用戶對AI結果的反饋。

微軟研究了互動中的用戶目標與AI行為,以及AI行為在該職業工作活動中的使用頻率、覆蓋廣度、成功率,以此評估不同職業的AI適用性得分(AI applicability score),得分越高,受AI影響的可能性越大。

結果顯示,銷售及相關職業、計算機和數學,以及辦公室和行政支持類職業的得分最高,而且,它們往往也是就業人數最多的職業。需要較多溝通任務的職業,包括社區和社會服務以及教育指導類職業,它們的得分也較高。它們正是美國經濟「鮑莫爾病」的典型所在。

在這項研究中,微軟還發現,在40%的互動中,用戶請求的任務與AI實際執行的任務完全不重疊(disjoint),即AI並不是在「代替人類完成任務」,而是在「幫助人類理解與推進任務」。而且,任務的影響廣度(scope)始終是預測用戶使用率(activity share)的最佳指標,而非完成率(completion rate)或滿意度(positive feedback)。這意味着,用戶的動機不是尋找最好的結果,而是節省大量重複勞動。

值得注意的是,微軟最新研發的診斷智能體,在測試中的平均診斷正確率已經超過了人類醫生的平均水平,在複雜病症的診斷中,其準確率甚至已經超過了頂尖的醫生。

可見,AI正在以「任務」級別的顆粒度,嵌入與重構傳統服務業,壓縮低附加值、高頻率的「任務的邊際成本」。當下,它對經濟的影響,主要不在於「可替代性」,而在於它是否改變了某類任務的供需平衡、邊際成本和流程效率。

最後一次工業革命

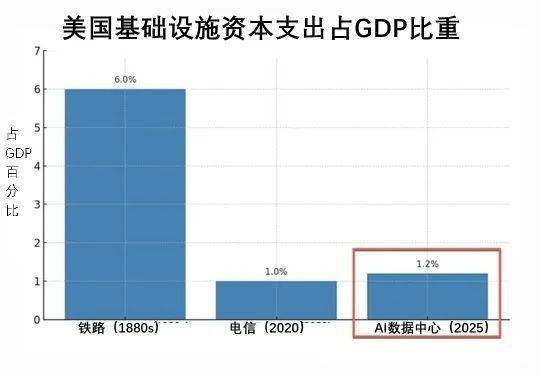

美國這場由私營部門的巨頭主導的AI投資,在很大程度上是一場決定美國「國運」的下注。投資的強度和總量已經超過了互聯網泡沫時期的通信和網絡投資,是美國自19世紀鐵路投資以來最大規模的基礎設施投資,而且可能還沒有見頂。

人類正在由此通往最後一次工業革命,對算力與能源的需求將沒有窮盡,量子計算與核聚變等或是它的終極解決方案,也是當前全球科技競爭的最前沿。

AI技術與應用與產業和經濟的結合,將在提升勞動生產率的同時,帶來經濟結構的變化。即使服務業效率顯著提升,勞動力也並不可能從服務業大規模「迴流」到製造業體系中。機器人正日益取代一線從事簡單重複工作的操作工人,如那些「擰螺絲」、憑人眼鑑別質量的多數質量檢測工,最終還有駕車運輸的司機。

大量目前聽起來「高級」、高學歷的腦力勞動,可能將是首先被替代和壓縮的。儘管微軟的研究更傾向於認為,目前AI對勞動力的增強效應往往大於替代效應,但是,它僅僅分析了用戶與Copilot的互動,軟件編程用戶與智能體用戶的樣本不足。而後兩者又恰恰是大模型落地最快的兩個方向。

在Anthropic對自家Claude模型的用戶研究中,編程用戶的需求及效果反饋遠遠高於其他領域。目前在硅谷主要的科技公司中,軟件代碼的自動化率「及格線」已經在30%,並且還在以更快的速度提升比重。

沒有哪家企業比微軟更懂電腦和軟件了。上個月,它又裁員了,這也是微軟今年第四次裁員。這一次是9000人,僅次於2023年初的1萬人裁員規模,當時,短短一個季度,整個美國科技界就裁掉了超過16萬人。目前在美國,因為AI的普及,計算機專業的畢業生,在很多行業的需求已經下降,而硅谷也在輪番裁員,但美國的製造業工人和工程師缺口很大。

如果說AI在喫掉軟件,軟件在喫掉世界,美國巨頭動輒千億美元的資本支出,不僅在軟件和服務業層面提升生產率,也在硬件和實體經濟中也牽引着美國勞動力結構的變革。短期內,這些在美國各地拔地而起的AI基礎設施,不僅是硅谷巨頭的算力中心,加上配套的能源、電力電氣設備的投資,也是美國製造業的再培訓中心。

在更長的經濟周期中,勞動力結構的再配置也將重新啓動。如果AI技術可以改變效率低和成本高的部門,如教育、醫療以及政府等需要繁複的審批和行政管理部門,讓這部分勞動力重新流向新興的製造業和相關的研發和服務業,將可能是美國就業市場進入所謂「後工業社會」和信息社會之後的又一次重大轉型。

莫拉維克悖論告訴我們,人類的感知與行動結合的學習能力和技能,是AI和機器人最難以替代的,這些相關的經濟領域,包括大量的服務型體力技能、技術型藍領、AI維護工種、現場判斷及操作、服務和技術融合的技能、個性化定製的手藝、人機之間精妙的結合,以及人類藉助AI拓展創新前沿,將成為人類勞動力捍衛和創造價值所在。如果說AI在通關「人類最終測試」,美國的AI投資狂熱和麪對中國的競爭,也在測試它最後引領工業革命的機會。