經歷了連續上漲之後,A股和港股迎來兩日調整。股市漲升跌跌很正常,短期情緒降降溫也不是壞事,更容易走出「健康牛」。

調整也意味着機會,有長線思維的投資者,可能已經在考慮加點港股還是A股了。今天來聊聊熱議的AH股溢價指數是什麼,作為對比A股和港股的常用指標,學會了可以來輔助我們的投資決策~

一

恒生AH股溢價指數是什麼?

恒生AH股溢價指數(HSAHP.HI),是衡量A股與H股價格差異的重要指標,其數值反映了A股相對於H股的溢價程度。

計算方式為選取同時在A股和港股上市的公司,將其A股價格按匯率折算為港元后除以H股價格,然後再進行流通市值加權平均。

指數以100為基準,高於100表示A股相對H股存在溢價,低於100則表示存在折價。例如AH溢價指數為125,即代表A股比港股貴25%。A股比港股貴是常態。

二

A股為什麼比港股貴?

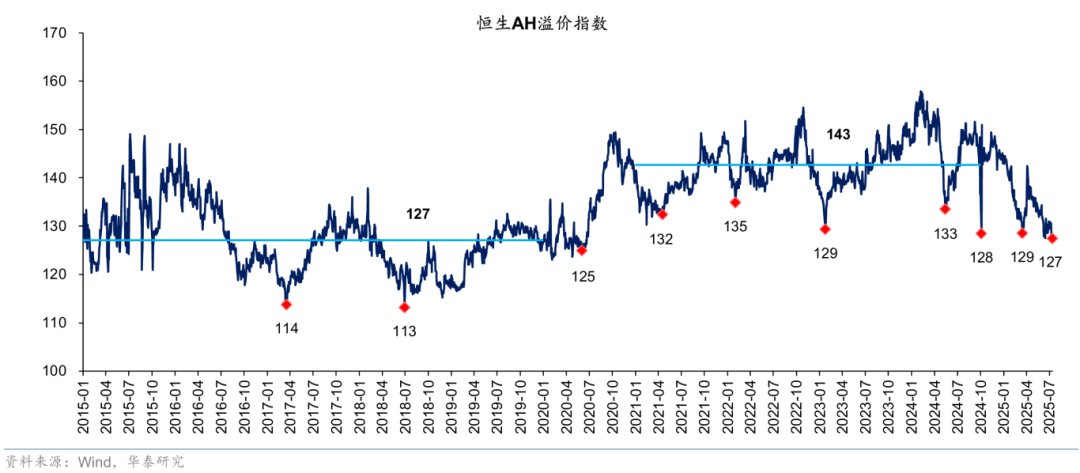

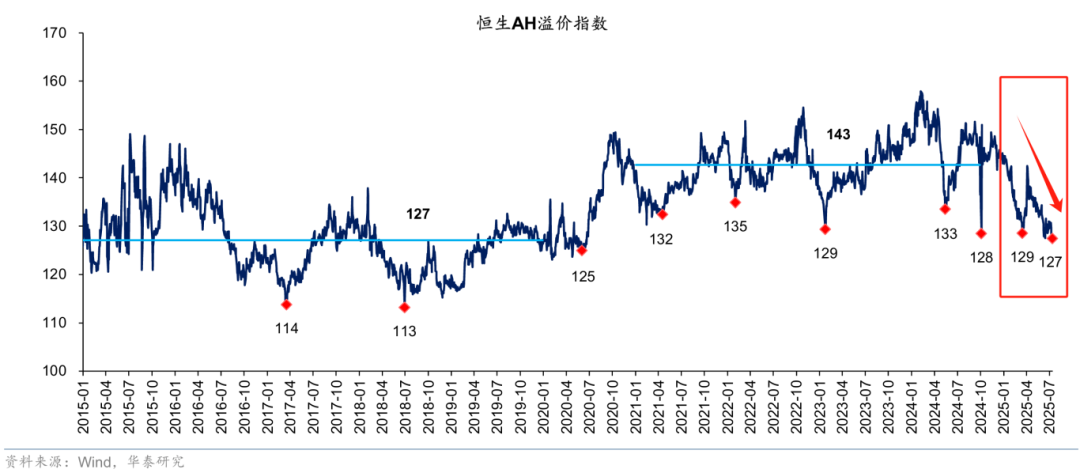

2015年以來,指數通常在120–150點之間波動,即A股長期比H股貴20%~50%。

2020年前後,AH股溢價指數中樞出現明顯抬升。2020年之後,中樞在140附近。

從歷史規律來看,當指數偏離中樞後,有向中樞迴歸的動力。

都是同一家公司的股票,為什麼A股比港股更貴呢?

底層因素是投資者結構和交易制度的差異。具體來看:

01

投資者結構差異:

A股以散戶為主,情緒化交易,容易推高股價;H股以機構主導,更理性,注重長期價值。

02

港股具有流動性折價:

A股成交活躍,流動性強,2020–2024年平均換手率在298%;H股流動性低,同期年平均換手率僅56%,僅為A股的1/5,流動性不足導致H股折價。

03

交易機制不同:

A股有升跌幅限制,沽空困難,容易單邊上漲;港股無升跌停,沽空機制完善,價格反映更靈敏。

04

交易成本差異:

H股投資者需繳20%紅利稅,且港股通交易有額外印花稅,投資者要求H股折價補償。

05

資本流動壁壘:

雖然滬港深通已開通,但跨境套利仍受限,價差無法快速抹平。

三

AH股溢價指數還會繼續收窄嗎

2025年初至今,港股大幅領跑A股,恒生指數上升逾20%,滬深300上漲僅4%。與之伴隨的便是AH溢價持續收窄,從年初的50%收窄至當前的26%,突破近5年低點。

當指數大幅低於中樞,指數或有反彈可能,即港股或有下跌壓力。這也是市場近來的擔憂。

數據來源:Wind。

AH股溢價指數還會繼續收窄嗎?

首先,AH股溢價指數只是判斷港股性價比的參考指標之一,本身具有侷限性。

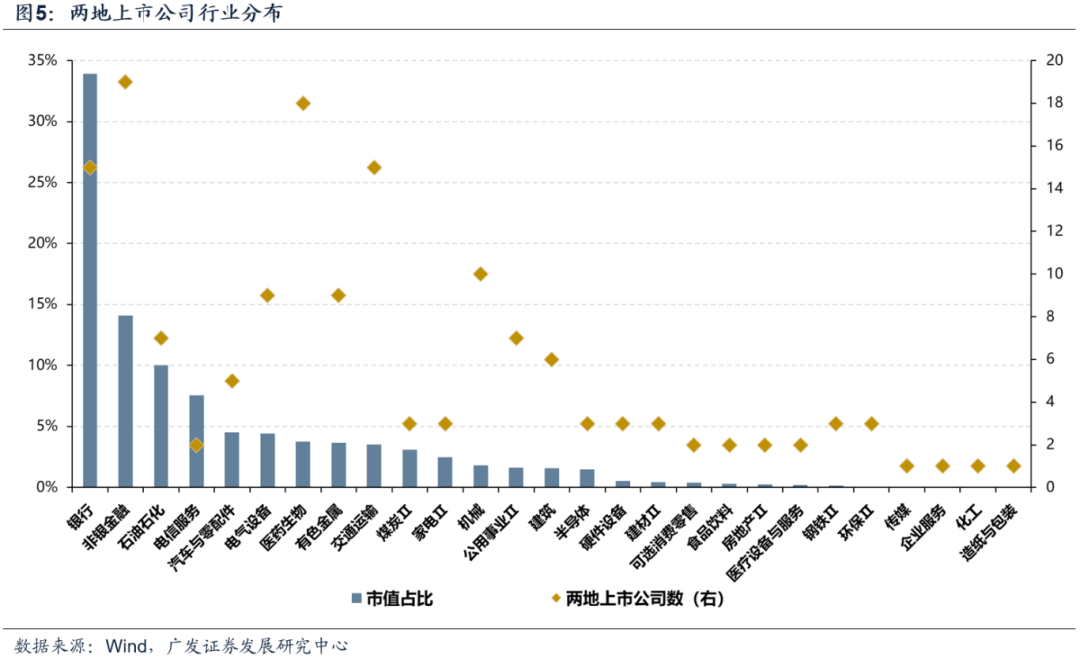

AH溢價指數的樣本僅涵蓋在A股和H股同時上市的企業,銀行+非銀+石油石化市值佔比近60%,並未包含僅在香港上市的「新經濟」優質資產,如互聯網巨頭、創新藥、新消費等。

因此,把AH溢價指數作為判斷港股吸引力的主要依據有失偏頗。

其次,多家頭部券商認為應關注港股的中長期配置價值,且AH溢價率有望進一步下行。兩大核心驅動力:增量資金+優質標的。

01

增量資金

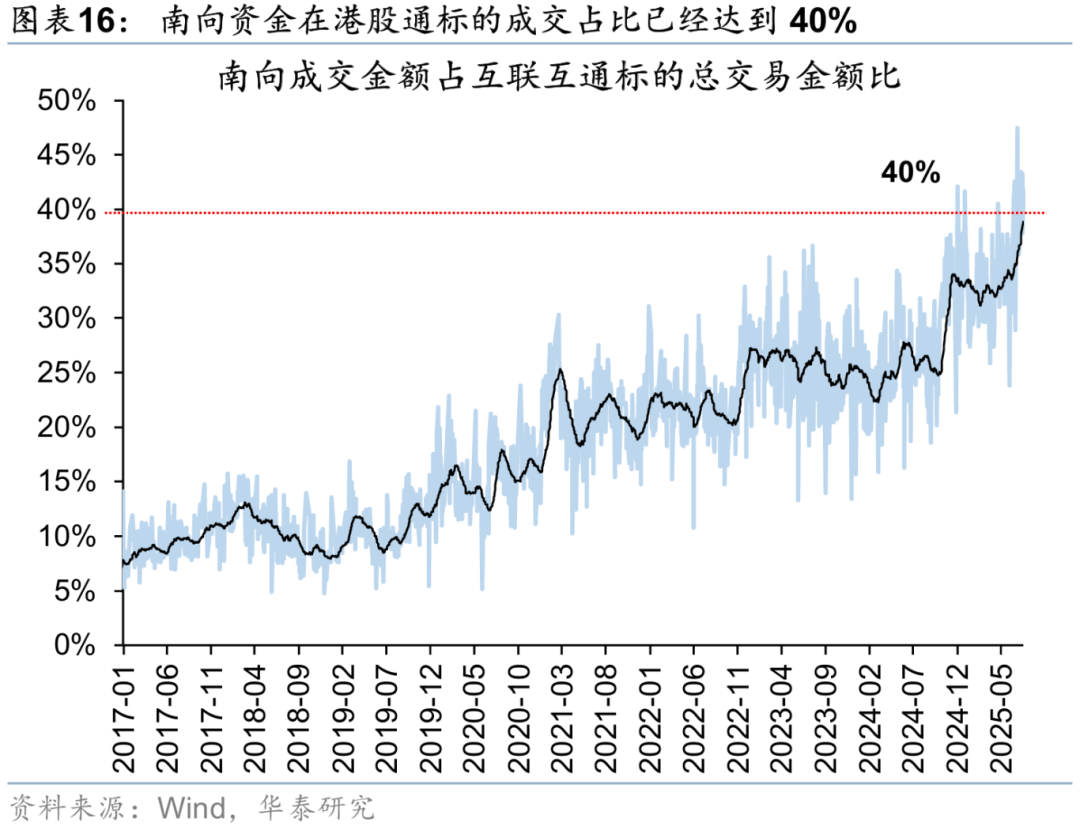

在國內低利率背景下,內地各類資產的投資回報率整體下修,南向資金有望持續湧入港股,特別是對於險資等不用考慮紅利稅的投資者。近期南向成交佔比已40%,中資定價權提高;

在美元走弱、潛在降息的背景下,疊加中國AI技術突破、穩增長政策發力,外資對中國資產配置意願增強。

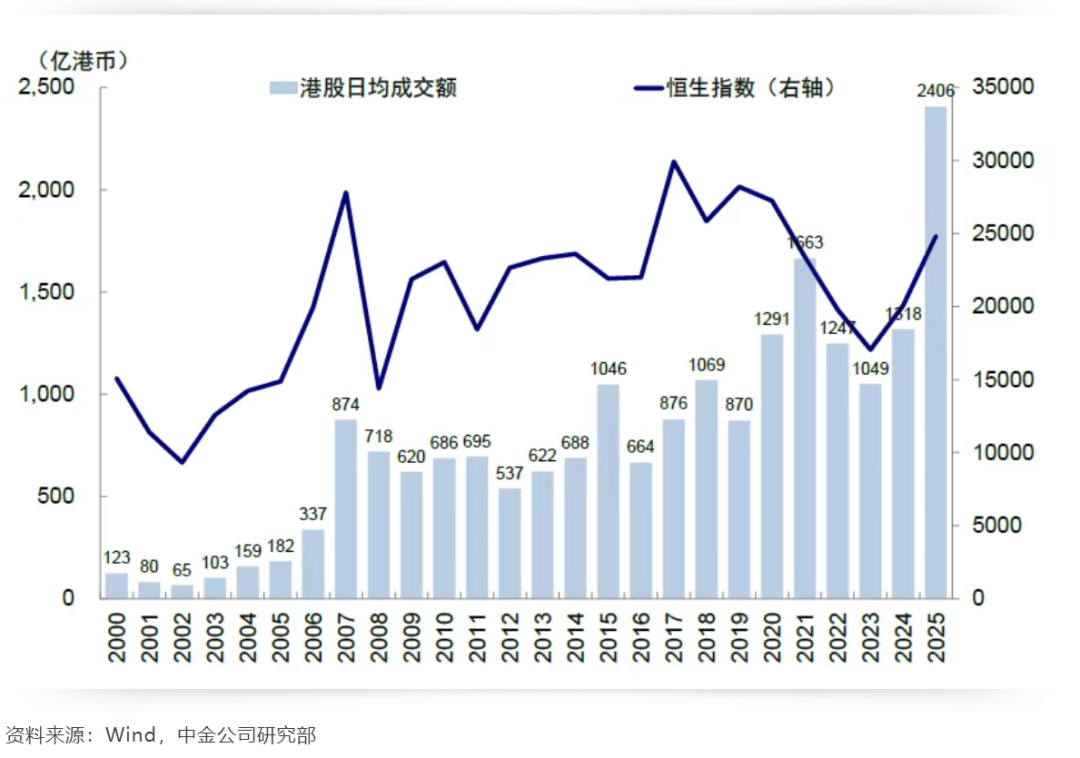

在資金的加持下,港股的流動性也在不斷改善,日均成交額較2024年增長超80%,創歷史新高,流動性折價或進一步抹平。

02

優質標的

港股擁有許多A股稀缺的優質資產,包括新消費、互聯網科技、創新藥等等,港股恰恰在這些領域具有明顯優勢。

這些新的增長方向帶來結構性機會,也是年初以來港股市場持續活躍,甚至一度領跑全球市場的原因。

未來隨着A股優質公司赴港二次上市及中概股迴流,港股市場優質資產將越來越多,整體的吸引力將進一步抬升,香港國際金融中心競爭力也將抬升。今年某幾個赴港上市的個股,H股股價始終高於同期A股。

總結

1、AH股溢價指數,表示內地和香港同時上市的企業A股相對H股的溢價程度。2015年以來在120~150之間波動,A股相對港股長期具有溢價,這是投資者結構和交易制度的差異導致的。

2、2025年以來,AH股溢價指數持續收窄,目前在126左右,引發市場對於港股後續回調的擔憂。

3、AH股溢價指數本身具有侷限性,只能輔助決策,特別在「新經濟」板塊(新消費、創新藥、AI、互聯網)的參考價值有限。

4、在增量資金和優質標的的加持下,關注港股的配置價值,但也要注意避免追在短期高點,可逢低佈局。(文章來源:富國基金)

(原標題:加倉港股or A股,AH股溢價指數怎麼看?)

(責任編輯:66)