炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:喜樂

近日,山東勝軟科技股份有限公司SHANDONG VICTORYSOFT CO., LTD(以下簡稱「勝軟科技」)在港交所遞交招股書,擬在香港主板掛牌上市,廣發證券香港擔任獨家保薦人。根據招股書,本次港股IPO募集資金將用於:1)加強公司現有解決方案的特性與功能,並推出新的特性及解決方案;2)推進公司的研發工作並提升公司的技術能力;3)擴大公司的銷售網絡及提升公司的品牌知名度;4)擴大全球市場覆蓋範圍及探索海外擴展機會;5)選擇性地尋求油氣田戰略投資與收購機遇,以增強公司的核心競爭力並擴大市場覆蓋範圍;6)營運資金及其他一般企業用途。

勝軟科技衝刺港交所的背後,藏着不少隱憂:2025年前四月,公司淨利率驟降至-66.8%,毛利率跌至24.6%,短期業績承壓明顯;客戶依賴度居高不下,致其應收賬款周轉天數飆升至1662天,資金被嚴重佔用;再加上財務內控曾現瑕疵、市值未達港交所門檻,這場上市闖關注定充滿挑戰。

2025年前4月淨利潤率下滑至-66.8% 毛利率下滑至24.6%

勝軟科技是一家數智化解決方案提供商,致力於加速產業發展及轉型。公司以三大方向的解決方案提供從信息化、數字化到數智化建設的全鏈路解決方案,包括(1)為油氣行業大中型能源企業提供的智慧能源解決方案,(2)為石油化工、石油裝備及汽車零部件等越來越多的垂直行業中小型製造商提供的智能製造解決方案及(3)為公共管理機構提供的智慧城市解決方案。

勝軟科技的資本市場探索並非首次。公司於2015年8月14日在新三板掛牌,藉助股轉系統實現了階段性的資本對接,為業務發展提供了基礎的孖展渠道。2022年6月,公司曾計劃衝擊北交所,試圖通過登陸北交所進一步拓寬孖展路徑、提升資本運作空間。但這一嘗試最終未能成功,於2024年8月主動撤回上市申請。在北交所上市計劃擱淺後,勝軟科技迅速調整資本策略,將目光轉向香港資本市場。

2022-2024年,勝軟科技保持收入與淨利潤雙增長態勢,收入分別為3.91億元、5.02億元及5.25億元,淨利潤分別為3760.7萬元、5366.4萬元及5929.8萬元,對應淨利率分別為9.6%、10.7%、11.3%,盈利質量穩步提升。

不過,受業務季節性特徵影響,公司業績短期波動顯著——其收入高度集中於第四季度,導致「全年盈利、短期虧損」成為常態。2024年前四個月及2025年前四個月收益分別為2952.1萬元、3069.9萬元(按年微增4.0%),但淨利潤均為虧損,分別為-1176.1萬元、-2049.9萬元,淨利率降至-39.8%、-66.8%。這種業績模式反映出公司對下半年項目驗收的強依賴,若年末項目交付不及預期,全年盈利穩定性將面臨直接考驗。

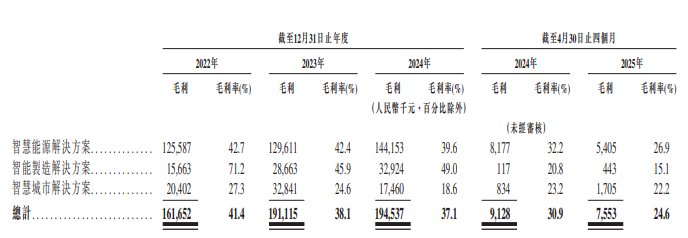

更需警惕的是毛利率的持續下滑。2022-2024年,公司綜合毛利率分別為41.4%、38.1%及37.1%;短期來看,2024年前四個月毛利率30.9%,2025年前四個月進一步降至24.6%,兩年間累計降幅達16.8個百分點。分業務看,其三塊業務的毛利率均出現了下滑。佔收入超60%的智慧能源解決方案毛利率從2022年的42.7%下滑至2024年的39.6%,2025年前4個月僅26.9%,按年下降5.3個百分點;智能製造解決方案毛利率從2022年的71.2%下滑至2024年的49.0%,2025年前4個月更跌至15.1%;智慧城市解決方案毛利率從2022年的27.3%下滑至2024年18.6%。

這種業績波動與其業務模式高度相關。勝軟科技下游客戶以油田國企、政府及公共機構為主,他們往往會根據其預算周期,在每年第四季度制定年度預算及採購計劃,並啓動招標程序,然後從下一年年初開始招標流程。項目執行一般在第二季度前後開始,且大約在一至六個月內完成。項目執行完成後,客戶通常在當年的第四季度進行及完成驗收測試項目實施。因此公司收入在第四季度,但費用全年平均發生,形成「上半年虧損、下半年盈利」的季節性特徵。2025年前四個月虧損再次印證這一模式的脆弱性——若第四季度驗收不及預期,全年業績可能進一步惡化。

對中石化依賴未減 前五大客戶收入佔比超 70% 應收賬款周轉天數飆升至1662天

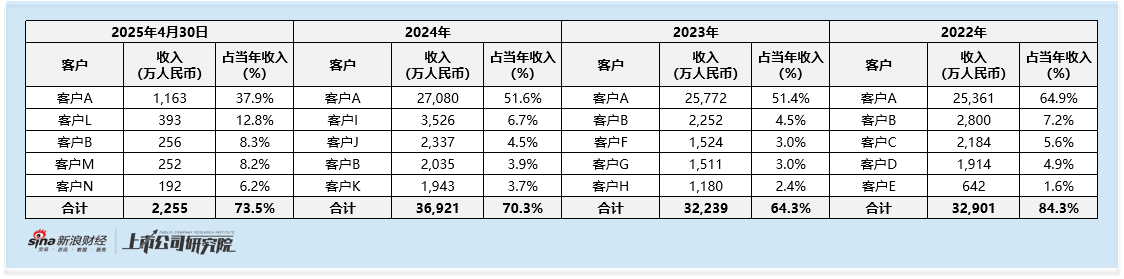

客戶結構帶來的風險同樣凸顯。作為從中石化體系改制而來的企業,勝軟科技至今未能擺脫對前東家的深度依賴。2022-2024年及2025年前四月,前五大客戶收入佔比分別為84.3%、64.3%、83.6%及73.5%,其中第一大客戶中石化貢獻的收入佔比分別達64.9%、51.4%、51.6%、37.9%,雖呈下降趨勢,但仍接近半壁江山。

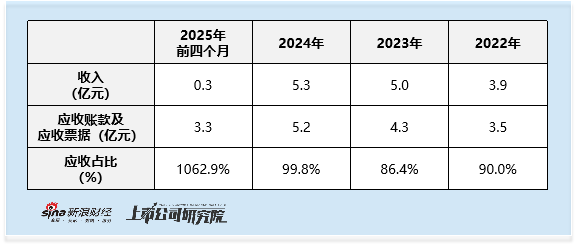

而客戶集中度偏高的格局,直接削弱了公司在交易中的議價主動權,這一影響在應收賬款層面體現得尤為明顯。勝軟科技的貿易應收款項及應收票據規模呈現持續增長態勢。2022年至2024年及截至2025年4月30日,其應收賬款及應收票據金額分別為3.5億元、4.3億元、5.2億元及3.3億元,佔同期收入的比例依次達90.0%、86.4%、99.8%及1062.9%。這一數據意味着公司當期營收幾乎未形成實際現金流入,大額應收款項不僅佔用了大量企業資金、拖累資金周轉效率,若後續出現壞賬風險,還將直接侵蝕企業利潤。

與應收款項規模增長相對應的是,應收賬款周轉天數持續拉長。2022年,公司應收賬款周轉天數為278天;2023年微增至286天;2024年大幅上升至333天;2025年前四個月更是飆升至1662天。

這種應收款項規模高企且周轉效率持續走低的現象,與公司客戶結構密切相關。勝軟科技客戶以國企和政府為主,這類客戶普遍採用「驗收後分期支付」模式——項目驗收後僅支付部分款項,剩餘部分需待質保期滿(通常1-2年)後結清。這一賬期安排直接導致其應收賬款周轉天數長期處於高位,而賬期的不斷拉長進一步降低了企業資金流動性,使其在應對日常運營、債務償還等需求時面臨更大資金壓力,也反映出公司在客戶信用管理及賬款催收環節存在明顯不足。

市場增速放緩至15.6% 研發投入佔比6.2%僅為行業平均水平一半

在業務可持續性方面,勝軟科技面臨行業與競爭雙重壓力。其核心業務智慧能源解決方案主要服務於油氣上游環節,而全球能源轉型背景下,傳統油氣企業的信息化投資增速可能放緩。弗若斯特沙利文數據顯示,2023年中國智慧能源解決方案市場規模增速已從2019-2024年的19.1%降至2024-2029年的15.6%。競爭格局方面,2024年按收益劃分的中國智慧能源解決方案市場中,公司排名第十。公司作為獨立供應商,還面臨中石油、中海油等央企自有信息化團隊的競爭擠壓。

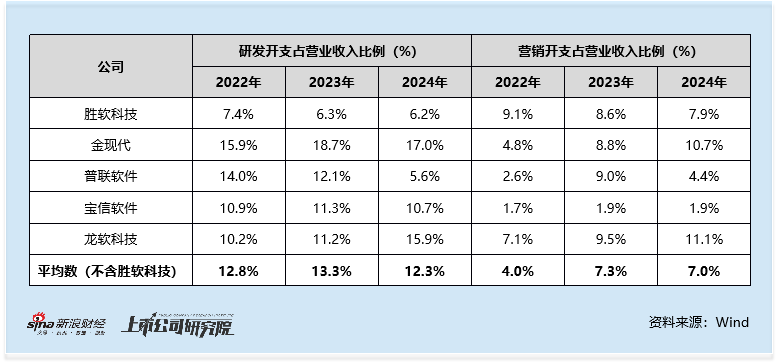

此外,研發投入不足則可能制約長期競爭力。2022-2024年,其研發費用分別為2895.1萬元、3152.7萬元及3264.6萬元,佔營收比例分別為7.4%、6.3%及6.2%,不僅低於銷售及行政開支,也顯著低於工業應用軟件行業可比公司平均水平(2022-2024年研發開支平均數分別為12.8%、13.3%及12.3%)。

因財務內控問題曾收監管警示函 當前市值2.6億元不及港交所門檻

此外,公司財務內控曾出現瑕疵。2022年6月,因其2019—2020年財務報告中涉及的會計差錯更正事項,全國股轉公司對勝軟科技及徐亞飛、範勇採取出具警示函的自律監管措施。2022-2023年,勝軟科技共進行了3次會計差錯更正,更正事項包括收入確認、成本費用跨期、通過報銷形式發放獎金等,對各期淨利潤的影響比例分別為-62.24%、-15.34%、0.00%。2023年8月,勝軟科技、董事長徐亞飛、財務負責人範勇因更正2022年中期財務報告中會計差錯而收到口頭警告的通知函。此外,2021年2月-2025年3月,勝軟科技共計4次變更會計師事務所。其中,2025年1月,在向港交所首次遞表之前,其審計機構變更為畢馬威華振會計師事務所,而同年3月,其審計機構又變更為信永中和會計師事務所。

從上市條件看,公司當前在股轉系統內的總市值僅2.6億元人民幣,而香港聯交所主板上市的最低市值要求為5億港元(約合4.65億元人民幣)。結合2025年A to H企業港股發行折扣與市值呈正相關,公司當前市值規模或對上市進程形成制約。

責任編輯:公司觀察