即將又是一個周末,背靠沙發、划動手機螢幕,看着各種「好禮」、「兌換券」紛紛到賬,可是無論領券或者湊單,消費者再也無法像三周前那樣,在線上點到免費的外賣。

美團、阿里、京東,三大集團在外賣市場的競爭仍在繼續。只是現在,三大集團的促銷更加理性,眼光更加長遠。外賣大戰硝煙逐漸散去,萬點研究和大家一起回顧一下之前的外賣大戰,到底發生了什麼,我們又能看到什麼?

外賣戰下奶茶市場曾空前「繁榮」

三周前,本就硝煙瀰漫的外賣大戰達到高潮。其時,各大外賣平台大規模補貼消費者,關鍵詞「免費奶茶」衝上熱搜榜首,衆多網友在微博上愜意的分享着「0元購」奶茶的經歷。個別城市茶飲門店訂單編號有突破四位數的,排隊等待自取或配送時間有超過1小時的,這是以前從未過的景象,奶茶市場可謂「空前繁榮」。

京東這家以3C產品起家的電商巨頭的加入,讓外賣市場的「戰爭」突然「烽煙四起」。

在京東加入外賣大戰之前,艾媒諮詢數據顯示,2024年中國消費者使用的外賣平台,美團以50.17%的佔比位列第一,KFC/麥樂送/吉時送/必勝客宅急送等品牌小程序、APP和餓了麼位居第二、第三,佔比分別為41.96%和40.73%(小編注釋:因為同一消費者可以使用不止一款外賣APP,因此上述數據加總可以超過100%)。在不考慮各家品牌店鋪自有APP線上下單的情況,國內外賣平台基本呈現美團、餓了麼雙雄爭霸的現象。

根據美團《2024 年度企業社會責任報告》,美團用戶數高達7.7億,平台月均有單騎手336萬,研發投入211億,年活躍商家1450萬戶,數據可謂欣欣向榮。雖然「雙雄爭霸」,美團具有一定優勢,但是兩家外賣巨頭彼此還算和諧,「價格戰」很少打,即便打也不激烈。

今年初,隨着京東依託「品質外賣 + 低佣金」策略跨行業入駐,外賣市場的競爭變得激烈起來。京東年初為進軍外賣市場,找足了噱頭:劉強東親自給客戶送外賣,採用免佣/低佣政策利好商家,給外賣小哥交社保俘獲人心,打出品質外賣標籤進行差異化……

此後美團和京東在線上線下你來我往,兩家高管時不時在網上發聲力挺自家公司,並用補貼優惠消費者。在此背景下,阿里自然「不甘示弱」。

6月底,阿里將餓了麼、飛豬併入阿里中國電商事業羣,阿里從電商平台向大消費平台全面戰略升級。併入後,餓了麼業務決策執行上將與中國電商事業羣集中目標、統一作戰。這或許意味着,在阿里的管理層眼中,此前只是開胃小菜或者餐後甜點的餓了麼,如今變成了一道貨真價實的「主菜」,此前被美團壓着那是我阿里管理層沒重視,如今麼……

外賣大戰對三家電商巨頭有何影響呢?從訂單量上講,效果相當可觀。據餓了麼公衆號,淘寶閃購、餓了麼7月7日聯合宣佈,日訂單數超過8000萬,其中非餐飲訂單超過1300萬,淘寶閃購日活躍用戶超過2億。淘寶閃購於5月2日正式上線,5月底日訂單量超4000萬,6月底日訂單超6000萬,上線兩個月,淘寶閃購即突破日訂單8000萬。

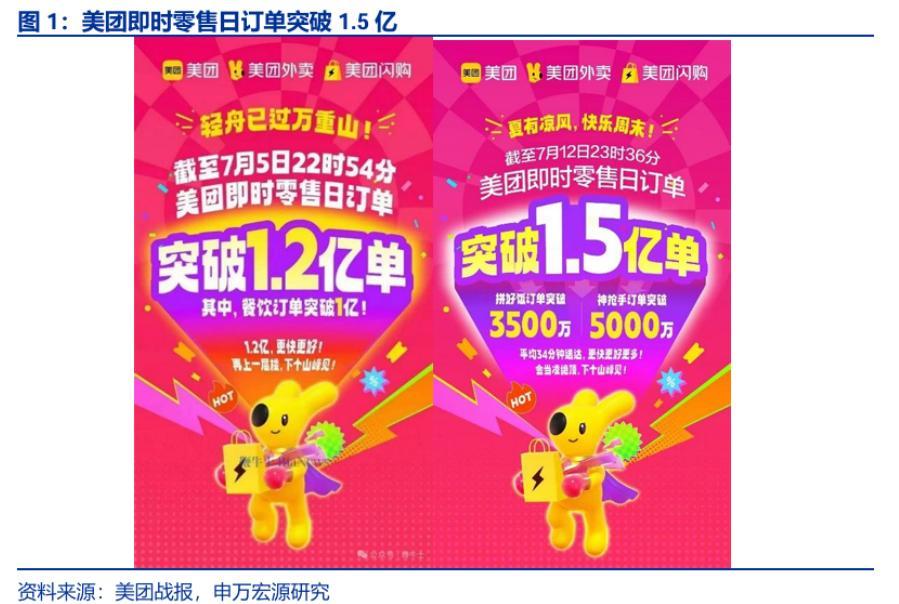

據新京報,美團內網公布信息顯示,截至7月5日22時54分,美團即時零售當日訂單突破1.2億單,其中,餐飲訂單超過1億單。京東黑板報顯示,自3月1日正式上線以來,京東外賣依託數智供應鏈能力與創新服務模式,在品質外賣市場打出自己優勢,目前以 45% 份額居行業第一,日訂單量已突破2500萬單。

在三大平台大力補貼下,各家品牌店鋪無論線上線下,均人山人海……

來源:申萬宏源研報

來源:中國藍媒體7月12日微博視頻

外賣大戰背後的底層邏輯

一個問題出現了,京東為何在今年初要跨行業進入外賣市場,阿里為何也要加大對外賣市場的投入呢?

當然是為了賺錢!簡單、直接的回答不算錯,但是也不全對。

單純從財務報表上看,京東和阿里這兩家公司這兩年雖然賺錢能力很強,但在營業收入增長上可是相當的一般。

財報顯示,京東營業收入已經連續3年只有個位數增長,其中2022年營收增長9.95%,2023年營收增長3.67%,2024年營收增長6.84%。而在2021年以及以前,京東的營收可是每年都以超20%的速度增長。

阿里的境況與京東類似。2022年-2024年,阿里的營業收入增長分別為1.83%、8.34%、5.86%,在2021年以前,阿里的營收可都是以2位數的速度增長。

對比同行業的競爭對手拼多多的營收增速,自然能看出兩家電商焦慮所在,再看美團營收增速,也能直觀的感受到,為什麼這兩家公司不約而同的進軍/加碼外賣市場。

實際情況要比單純看財報復雜得多。各大平台加碼補貼,收穫的是營收數據,虧掉的是利潤。7月初,高盛研報預計,在2025年7月-2026年06月的這12個月內,阿里外賣業務會虧損410億元,京東外賣業務將虧損260億元,美團EBIT將減少250億元。

高盛還預計,本次阿里、京東和以往搶佔市場的動作比,所發放補貼的周期將延長。果真如此的話,阿里和京東兩大電商巨頭莫不是「賠本賺吆喝」?

現實是,外賣大戰表面的背後,是各大巨頭在搶佔即時零售市場的話語權。此前,對於傳統電商來說,最苦惱的恐怕就是缺乏流量。數據顯示,傳統電商App用戶日均打開頻次不足1次,而美團外賣App用戶日均使用超過3次。

開超市的肯定不希望你只在買可樂的時候去超市,並在買完可樂後迅速離開。超市經營者希望的是你在超市不斷逛,除了買下早就想好的東西,還會在逛超市的時候,迷戀上以前想都沒想過的東西並順手買下。這樣,超市營業額才能更快的提升。對於電商來說,道理相同,爭奪流量正是兩家傳統電商巨頭進入或整合外賣業務的重要原因之一。

傳統電商需要消費者「一日三次」的消費場景,打造高頻消費入口,進而帶動全品類即時零售增長,這正是阿里將餓了麼併入電商事業羣統一作戰,京東大力發展外賣業務原因之所在。這兩家電商巨頭看到的是多場景業務之間的協同作用!

高盛研報稱,預計到 2030 年,外賣和即時零售的潛在市場規模分別為 2.4 萬億元人民幣和 1.5 萬億元人民幣,2024-2030 年,外賣和即時零售的總交易額複合年增長率分別為 9% 和 18%,增長動力將來自飲品訂單、拼單外賣,以及契合四大主要消費場景的即時零售:1)急需商品,如藥品;2)從附近發貨更具成本效益的重物,如大米、食用油、瓶裝水;3)冷鏈 / 生鮮產品;4)高客單價 / 奢侈品。

劉強東此前的講話也印證了這種模式。內部講話中,劉強東強調「京東外賣淨利潤永不超過 5%」,這意味着儘管未來的外賣市場有着廣闊的場景,但是京東看重的是「一日三次」的消費場景和京東APP的日活躍用戶數的增長,而不是單純靠外賣業務掙錢。

京東提出的5%的淨利潤率是否會壓得美團喘不過氣?你想多了。實際上,美團2021年就提出即時零售概念,並在之後幾年不斷增加投入。如今,美團逐漸形成了以美團閃購、小象超市、美團優選為核心的業務佈局。換句話說,阿里、京東和美團這波外賣戰前,美團早已悄悄的進入了這兩家巨頭的陣地,此後這幾家電商巨頭的競爭格局必定會呈現出你中有我,我中有你的複雜局面。

監管引領,外賣市場將走向何方

瘋漲的訂單,排隊買奶茶的人羣,爆單、卡單的店鋪,消費者美美的享受0元購,是不是一切都很好?很多有識之士並不這麼看。

有分析稱,對於補貼優惠,平台只能覆蓋部分成本,品牌店鋪需要用增長的訂單量來對沖掉自身給予的補貼成本,這使得單位產品的利潤率比以往明顯要低。更令人頭疼的是,在訂單火爆的時候對人力、原材料等方面的大力投入,一旦平台補貼暫停,這些投入將會白白浪費,而何時開啓/停止補貼,品牌方並沒有話語權。

這種情況自然讓品牌方的經營者顧慮重重,此外,一些學者對大幅補貼也有異議。有位社科院的研究員接受媒體採訪時表示,補貼的效果是遞減的。對於平台來說,持續補貼帶來的新用戶會越來越少,補貼帶來的短期和長期效益都有限;當補貼變成平台之間的競爭手段時,其他競爭對手的跟進,也會影響補貼的效果。這就使得平台對外賣市場長期補貼並不現實。

國內著名投資者但斌也通過轉載的方式表達了擔憂:在中國,從汽車、外賣到咖啡,再到房地產,都存在一種反覆出現的模式:企業急於進入某個行業,然後通過打價格戰來維持生存。

這種激烈且往往沒有成效的 「內卷式」競爭顯然不是大家想要看到的,在此背景下,監管及時出手,適時給外賣大戰降了溫。

7月18日,市場監管總局對餓了麼、美團、京東三家外賣平台企業進行集中約談。本次要求,監管層明確要求外賣平台嚴格遵守《中華人民共和國電子商務法》《中華人民共和國反不正當競爭法》《中華人民共和國食品安全法》等法律法規,落實主體責任。

監管部門對企業提出了明確的要求:立即停止惡性價格補貼競爭,落實主體責任,規範促銷行為,共同構建消費者、商家、騎手與平台多方共贏的生態。

這裏筆者不得不說,此前各大平台「發瘋似」的補貼副作用非常大。對品牌商家的副作用我們此前已經說過,這裏想說的是,「發瘋似」補貼對於「薅羊毛」薅的起勁的消費者並非沒有風險。因為商家需要承擔部分補貼成本,這就導致部分商家有降低產品質量的衝動。中國烹飪協會7月15日指出,部分商家為降低成本,在低價訂單中偷工減料,食品安全隱患顯著增加。這顯然不是外賣消費者想要看到的。

監管部門除給價格戰降溫外,也讓三大集團思考未來的發展方向。監管並非不讓企業之間相互競爭,只是禁止單純「卷價格」的低質競爭。長遠看,企業找準自我定位,開展差異化競爭,走創新發展的道路,才能給消費者提供更多優質產品和服務。

萬點研究相信,更多的技術投入、更多的創新、更高級的服務,外賣平台們在未來能帶給消費者全新的體驗。這纔是品牌商家、消費者真正需要的,也是外賣市場參與者正確的發展方向。