8月4日早間,「連鎖火鍋第一股」呷哺呷哺(00520)發布業績預告,公司預計上半年收入約為19億元,按年減少約18.9%;預計淨虧損介於0.8億元至1億元之間,和2024年同期的淨虧損2.74億元相比,按年減少63.2%至70.5%。

對於虧損減少,呷哺呷哺歸因於公司持續致力成本優化,以數字化供應鏈驅動結構性降本增效,依託採集優勢,打通供應商協同鏈路;持續升級新型物流樞紐及標準化流程,優化配送路徑網絡,實現運營效率提升與綜合成本下降。

同時,公司通過優化餐廳佈局結構,包括關閉低效餐廳、新增餐廳重點聚焦高潛力區域等舉措綜合提升餐廳運營效率;預計對關閉及持續虧損餐廳的資產減值損失計提金額較2024年同期大幅下降約64.1%。

公開資料顯示,呷哺呷哺餐飲管理(中國)控股有限公司誕生於1998年,2014年12月17日在港交所上市,成為「連鎖火鍋第一股」。公司是一家主要從事快速休閒餐廳運營的中國投資控股公司。該公司主要營運呷哺呷哺休閒火鍋餐廳、銷售調料產品及其他商品。

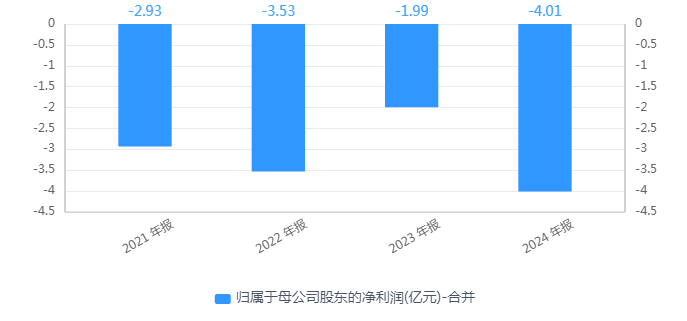

回顧過往業績,呷哺呷哺在2019年開始淨利下滑,在2021年轉虧後,去年虧損大幅增長。2021年至2024年,該公司分別虧損2.93億元、3.53億元、1.99億元、4.01億元。據此計算,呷哺呷哺近四年度累虧12.46億元。

值得一提的是,曾作為平價小火鍋代表的呷哺呷哺,在2016年後提出「呷哺+品牌升級計劃」來試圖佈局「高端」市場。2014年至2023年,呷哺呷哺幾乎每年都在提價,客單價由2014年的44.4元,升至2023年62.2元,漲幅超過40%。

有業內觀點稱,當下消費者對價格敏感度的不斷增加,不管多麼精妙的模式和理念,最終還是要回到性價比,呷哺當務之急仍在「價格」。

呷哺呷哺在預告中強調,本集團一直確保現金流穩健及財務狀況良好,同時推展各項營運管理。其中,公司戰略性拓展預付式消費模式,通過動態價值治理機制優化折扣結果,實現經營收益增長與利潤空間升維的協同共振。

但記者查詢發現,在黑貓投訴平台上,截至發稿,呷哺呷哺累計有703條投訴信息,投訴內容包括暢喫卡虛假宣傳、喫出異物等。值得一提的是,多位消費者反映,其暢喫卡在實際使用中存在諸多限制性條款,與宣傳承諾存在明顯差異的問題。

隨着經營業績的持續走低,呷哺呷哺的股價呈現出斷崖式下跌的態勢,在2021年2月創下25.75港元左右的歷史高位後掉頭向下,2025年6月公司股價一度跌至0.60港元的歷史新低水平。

今年以來,公司股價多數時間低於1港元,已淪為「仙股」之列。截至8月4日10點55分,呷哺呷哺下跌3.85%報0.75港元/股,總市值僅剩8.15億港元,股價「破發」超八成。

(文章來源:深圳商報·讀創)