文/武爾

編輯/張曉

5500萬GMV、1300萬觀看——這並非真人明星的輝煌戰績,而是「數字人羅永浩」在618百度直播間創造的「AI奇蹟」。

此次直播,AI調用知識庫1.3萬次,相當於一口氣快速翻閱130本《辭海》;生成9.7萬字產品講解內容,相當於一個打字員瘋狂敲打鍵盤18個小時。

騰訊「奇妙數字人」,也在2025年WAIC上亮相。

3000個公共數字人形象,1:1復刻真人聲音,7×24小時無人值守直播,搭配全鏈路AI工具,將短視頻生產、用戶互動、銷售轉化的成本壓縮90%。

在大洋彼岸的另一邊,NBA總決賽直播現場,AI生成的一支廣告正以2000美元、48小時的超低成本悄然登場,成本降幅達95%以上。

這不是孤立的「AI案例」,當大模型開始自主生成創意、優化投放策略、預測消費趨勢,營銷的底層邏輯正在從「效率工具」向「戰略中樞」發生質變。

對此,傳統營銷人感受到的不只是興奮,還有一絲寒意。

傳統4A巨頭WWP Q1營收按年下降2.7%,用每年3億英鎊的自研AI中樞與連環收購宣告轉型;其CEO直言「要超越傳統身份解決方案,成為AI驅動的企業」。

面對AI營銷更尖銳的矛盾正在顯現,中小企業在算力競賽中淪為數據附庸,創意人擔憂人性溫度被算法吞噬,監管者則在黑箱算法與版權爭議中焦頭爛額……

01

AI重構營銷價值鏈

艾瑞諮詢報告顯示,2024年中國企業營銷智能化滲透率已經達到1.03%,2025年AI營銷市場規模預計達669億元,年複合增長率26.2%,預計2030年AI廣告營銷市場規模可突破千億級別。

在AI技術飛速發展的推動下,AI營銷市場規模不斷攀升,那麼,AI究竟為營銷行業帶來了哪些應用價值?

一是,助力降本增效。

據CMO Club營銷專家胡南西觀察,過去支撐10億GMV的店鋪需配置10-15人運營團隊,200萬/年內容製作費;如今僅需2-3人+10萬級AI工具投入即可實現同等規模。

短視頻帶貨的智能化效果尤為顯著,AI可自動識別直播話術焦點,如面料解析、款式對比、性價比強調等,精準標記高光片段;直播30分鐘後即可批量生成直播切片,傳統MCN機構月產8000條視頻需7-8人團隊,現縮減至2人;該模式可驅動單月3000萬GMV,年貢獻2-3億銷售額,且操作者無需行業背景,僅需簡單界面交互即可完成。

二是,升級用戶體驗。

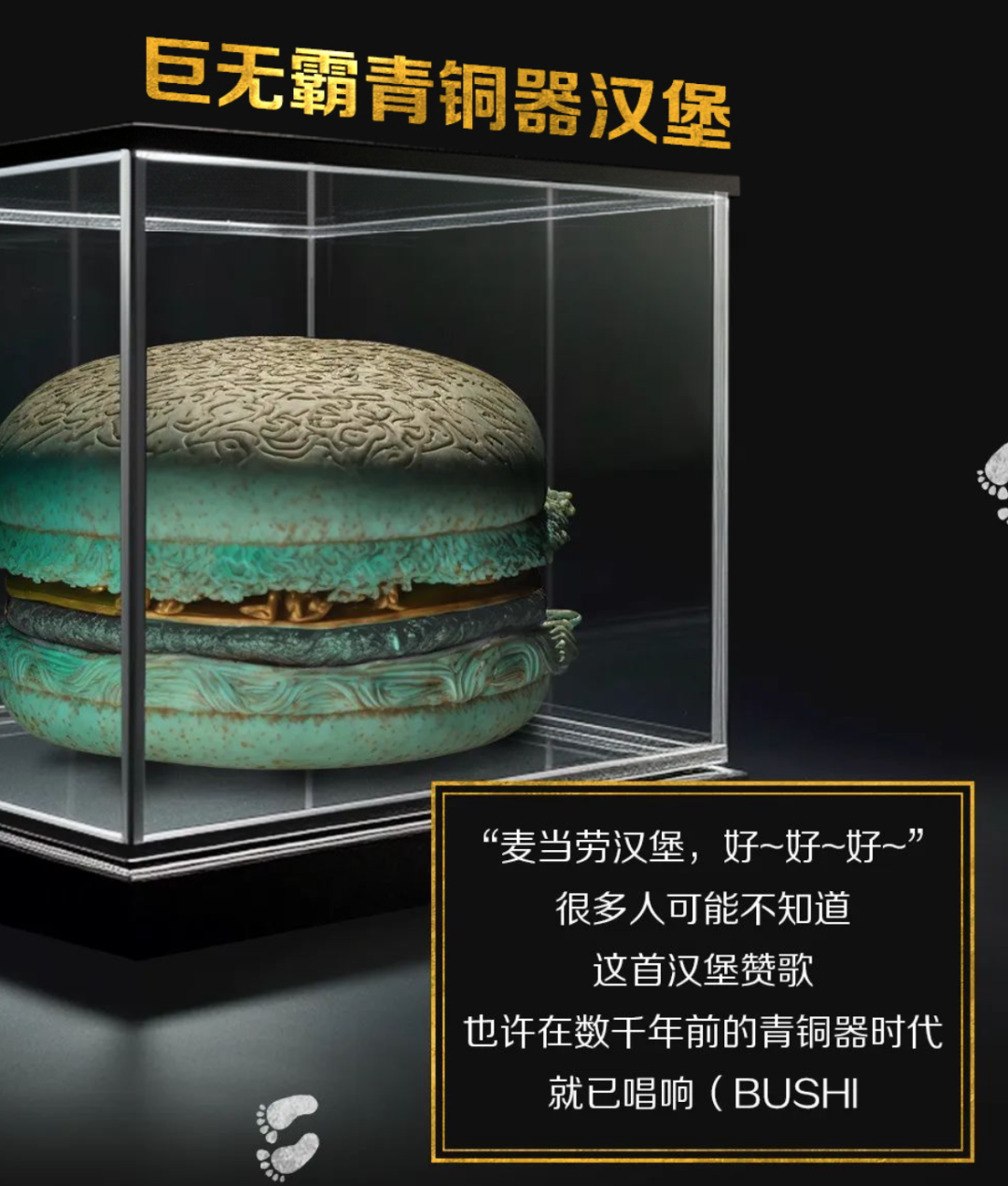

小紅書上一位數字藝術家用AI將麥當勞巨無霸解構為「青銅饕餮紋鼎」、把薯條重鑄成「青花瓷箸筒」……這組AI圖片迅速刷屏網絡。

麥當勞第一時間在微博平台轉發,火速發起「AI文物復刻大賽」,邀請用戶用生成式AI共創「M記傳家寶」。

這不僅是場成功的借勢營銷,更揭示了AI不斷重塑用戶體驗:用戶可自由選擇青銅、瑪瑙、琺琅等材質生成專屬文物,讓品牌符號實現個性化裂變;從藝術家創作到UGC爆發,AI將傳統「品牌單向輸出」進化為「全民共創」,實現實時互動;系統通過分析年輕羣體對國潮的偏好,預判文物梗的破圈潛力,使麥當勞從快餐符號躍遷為文化載體。

三是,市場洞察和決策。

Netflix 將海量用戶數據深度轉化為市場洞察力,並以此驅動關鍵決策,形成了「觀看-分析-創作-驗證」的智能閉環,貫穿於內容開發與營銷環節。

Netflix 利用 AI 分析其平台上積累的龐大數據,比如用戶超過 950 億小時的觀看數據,精準識別題材組合潛力與用戶偏好,實現數據驅動創作決策。

例如,通過分析發現「反烏托邦+家庭倫理」元素的受歡迎度,推動了《黑暗榮耀》的續訂決策。同時,AI 深入解析佔據總觀看時長三分之一的非英語內容的區域性偏好特徵,成功預判瞭如韓劇《魷魚遊戲》所代表的「暴力美學」符號的全球傳播爆發點。

在內容營銷端,Netflix 運用 AI 技術實現千人千面的個性化體驗。系統根據用戶的觀看歷史和偏好,智能生成並展示最能吸引其興趣的內容封面圖和預告片。

例如,電影《心靈捕手》為喜愛浪漫愛情題材的用戶展示馬特·達蒙和米妮·司各德的封面,而為喜劇愛好者則突出羅賓·威廉斯的形象;為劇集《怪奇物語》自動生成不同版本的預告片,分別側重恐怖氛圍或青春冒險元素,精準匹配不同興趣的用戶羣體。

這種高度個性化的推薦策略顯著提升了用戶粘性,貢獻了超過 950 億小時的觀看時長。

Netflix 最新財報數據印證了 AI 驅動戰略的成功。第二季度營收達 110.8 億美元,按年增長 16%;利潤 31.3 億美元。其廣告業務表現尤為亮眼,全球月活用戶已達 9400 萬,較去年同期翻倍。其廣告效果遠超行業平均,品牌好感度高出8倍,銷售轉化率高出162%,購買意願高出3倍

這些卓越成效,正是由 AI 系統實時分析海量用戶行為數據,並驅動從內容製作、精準營銷到全球分發的全鏈路決策所實現的。

AI已成為提升營銷效率與效益、深化用戶連接以及優化戰略方向不可或缺的引擎,而驅動這些價值實現的底層力量,正是AI技術本身在算法、算力和數據應用上的飛速演進。

回顧AI營銷的發展,其技術演進主要經歷了三個階段:

第一階段(2015-2020):規則引擎主導,如Facebook的精準定向廣告;

第二階段(2021-2023):生成式AI破局,如ChatGPT撰寫廣告文案;

第三階段(2024-):多Agent協同,如亞馬遜的「需求預測-生產-物流」閉環系統。

AI營銷的技術演進正經歷從「單點智能」到「系統協同」的範式躍遷,其核心是從單點工具向多Agent自主協作生態的升級。

目前,AI營銷已覆蓋營銷全鏈路各環節,包括洞察自動化、策略生成、多模態內容生成、智能投放與優化、效果歸因等。其中,內容生成和智能投放的發展尤為突出。

圖/艾瑞諮詢

以阿里為例,阿里媽媽作為阿里巴巴旗下的數字營銷中台,已構建覆蓋「洞察-策略-內容-投放-歸因」全鏈路的AI營銷體系。

通過整合淘天集團內外10億級消費者行為軌跡,構建「機會人羣-品牌資產-轉化路徑」模型,實時挖掘高潛客羣。美的空調通過AI互動組件分析用戶留資意願,精準觸達潛在客戶,618期間全店ROI提升40%。

在營銷洞察方面,"貨品全站推"通過AI智能選品自動篩選出有GMV增長空間的商品,包括優質新品、潛力品和機會爆品,差異化打標並分配資源。

在內容生成方面,從圖片到視頻全鏈路一鍵智能釋放內容生產力。618期間,阿里媽媽AIGC創意能力累計助力超200萬商家創意素材效率翻升。「AI圖生視頻」支持商家最多10張圖從無到有快速生成視頻;「AI即刻成片」助力服飾、快消、家電、3C數碼、家裝家居等多行業商家CTR至高提升170%。

在投放優化方面,Uni Desk的動態優化素材組合與跨媒體頻控策略助力商家智能投放。"淨成交出價"模式可通過AI識別攔截秒退用戶,投放計劃退款率降低18%。

在效果分析方面,Uni Desk實現"種草-搜索-成交-復購"的全生命周期管理。

阿里媽媽整個AIGX技術體系中,包括AIGB智能出價、AIGC創意、AIGE模擬投放環境等,已經全面且深入作用在電商各個環節中。

不只是電商,AI營銷已經廣泛滲透至遊戲、快消、金融、出海等衆多行業。尤其在電商和出海領域,多Agent協作已成為標配。

這主要得益於兩方面優勢。一方面,這些行業沉澱了十億級用戶行為數據,為 AI 精準預測提供了堅實基礎;另一方面,其轉化鏈路短,可實現「曝光-點擊-支付」閉環,效果歸因清晰直接。

02

巨頭壟斷與生態重塑

a.供給側的權力遊戲:贏家通喫與夾縫求生

雲巨頭、AI平台(如OpenAI、Anthropic)以及大型媒體平台(如Google、Meta、字節跳動)憑藉其在技術、數據、算力和生態上的絕對優勢,在營銷服務供給方面形成了強大的壟斷能力。

以亞馬遜為例,其AI戰略佈局深度整合且極為廣泛。從構建基礎模型(如Nova)、銷售底層計算能力(如Trainium芯片)、提供基礎設施平台(如Bedrock),到將AI貫穿應用於Alexa智能助手、分銷系統、廣告業務乃至量子計算(如Ocelot芯片)。這種橫跨AI技術棧各層的全面佈局,使其顯著區別於通常僅聚焦於單一領域的競爭對手。

從資源儲備上看,亞馬遜運營現金流強勁,自上一季度起達1130億美元,並持有940億美元現金。2025年第一季度業績表現亮眼,營收按年增長9%至1557億美元,淨利潤達171億美元,按年大幅增長64%。強大的財務實力支撐了亞馬遜在AI領域實現從芯片到應用的垂直整合。

從投入上看,公司第一季度資本支出高達243億美元,2025年全年計劃資本支出更達1000億美元。其中,大部分將投入AI相關領域,包括數據中心建設、網絡設備升級、AI硬件開發以及生成式AI能力建設等。該年度計劃支出接近其去年總收入的六分之一。

顯著的AI投入已開始轉化為業務增長,其廣告業務在第一季度實現19%的按年增長,營收達到139億美元。

回看國內,騰訊近日首次公布了「AI產品應用全景圖」,騰訊正構建覆蓋AI營銷全鏈路的自有基礎設施。同時,坐擁微信、QQ兩大國民級應用,其掌握的10億級用戶實時行為數據與流量入口,正大幅擠壓中小營銷服務商的生存空間。

面對巨頭的壟斷壓力,中小營銷服務商深陷三重困境:技術同質化、客戶流失加劇、孖展渠道收窄。

多數中小服務商依賴開源模型微調,功能多侷限於文案生成等單點工具,普遍缺乏多Agent協同能力。儘管不少服務商宣稱提供「全託管」方案,但實測表明其創意生成多樣性僅達頭部系統的30%。

隨着頭部品牌紛紛自建AI團隊,中小服務商被迫向區域市場下沉尋求生存。例如,數商雲轉向東南亞市場,通過提供深度本地化的「語言-支付-物流」定製服務來穩固市場份額。

在此背景下,向垂直領域專業Agent轉型已成為許多中小服務商的重要出路。

與此同時,對於文案、設計、優化師等基層執行崗位而言,被AI替代的裁員風險正日益加劇。

b.需求側的數字鴻溝:品牌方的分層世界

在營銷需求側,巨頭壟斷同樣導致數字鴻溝加劇。

頭部品牌正加速擁抱數字化,將人工智能置於品牌戰略核心。它們通過大規模投入,或自建AI能力,或與頂級平台深度合作,全面推進AI營銷。

歐萊雅建立生成式AI美妝內容實驗室CREAITECH,訓練美妝垂類大模型,為TikTok和Instagram在歐洲、中東和非洲的20個市場提供本地化內容與創意;同時, 為革新研發,與IBM合作打造全球首個專為化妝品配方設計的AI基礎模型,旨在提升可持續化妝品生產能力。

耐克收購消費者數據分析公司Celect,構建私有化需求預測引擎,牢牢掌握核心數據主權。

本質上,頭部品牌正從單純的「AI使用者」進化為「規則共謀者」——通過與平台深度合作,共同重塑流量分配算法與行業話語權。

同時,中小企業受限於自身數據量,難以有效利用數據資源,導致營銷效果不佳,最終甚至淪為平台的免費數據燃料。

AI營銷雖降低了技術使用門檻,卻進一步拉大了資源差距造成的「數字鴻溝」。

c.流量入口的遷移:GEO成主流

隨着生成式AI的興起,AI搜索正迅速成為人們獲取信息的主要途徑。在這一背景下,生成式引擎優化(GEO)應運而生。

2024年6月,由印度理工學院、普林斯頓大學學者及獨立研究者共同發表的論文《GEO: Generative Engine Optimization》,首次正式提出了GEO概念。

GEO與傳統搜索引擎優化(SEO)存在本質區別:

一是目標對象不同。 SEO 針對百度、谷歌等傳統搜索引擎,目標是提升網站在搜索結果頁的鏈接排名;GEO 則面向 ChatGPT、DeepSeek 等生成式AI引擎,目標是讓內容在AI生成的直接答案中被優先引用。

二是優化手段不同。SEO 側重於優化網站結構、關鍵詞佈局等;GEO 則強調內容的結構化、權威性,並需適配AI的語義理解能力,更注重語義相關性。

三是結果呈現不同。SEO 優化結果是鏈接列表,用戶需點擊鏈接跳轉查看;GEO 優化的內容則可能被AI引擎直接整合到其生成的結構化答案中。

根據Coherent Market Insights報告,全球人工智能搜索引擎市場規模預計將於2025年達到436.3億美元,並在2032年增長至1088.8億美元,2025-2032年的複合年增長率(CAGR)達14%。

從應用層面看,2025年網絡搜索板塊預計將佔據全球市場最大份額(61.7%);技術層面則顯示,生成式人工智能將佔據主導地位(54.2%)。

GEO的崛起標誌着流量入口正從傳統搜索引擎向AI原生交互場景遷移。其本質是用戶獲取信息的「去中介化」革命——當ChatGPT、社交推薦、場景導購等直接生成決策建議時,品牌必須重構內容策略,以爭奪AI認知體系中的「信源主權」。

那麼誰將在這場流量革命中獲利呢?

一是開放式AI平台(如ChatGPT、DeepSeek等)。

作為算法中樞,它們掌控信息源,通過「知識檢索→上下文融合→答案生成」三階段流程直接推薦品牌產品實現商業化。更進一步,其AI代理能力,如亞馬遜「Buy for Me」,可完成跨平台比價、支付全流程,實現「需求描述→交易閉環」的終極簡化。

二是社交生態(如TikTok、微信等超級APP)。

它們佔據「場景化入口」優勢,憑藉沉浸式推薦引擎無縫連接內容與消費。典型案例是TikTok Shop,通過「視頻關鍵詞+AI解說」即時觸發購買行為。

三是垂類GEO服務商,專注於特定行業或場景。

以初創GEO服務商「Profound」為例。根據美通社數據,截至2025年6月,其平台每月處理的人工智能搜索查詢量已突破1億次,服務覆蓋全球18個國家用戶;更顯著的是,其優化方案能在60天內將客戶品牌在AI回答中的聲量份額提升25%-40%。

然而,Profound這類GEO初創企業正面臨雙重夾擊:

一是傳統SEO轉型企業的衝擊。這些企業依託SEO時代積累的客戶資源和成熟生態,向GEO領域拓展,具備先發優勢。

二是與大模型平台的深層衝突。

GEO服務的本質與大模型平台存在天然的對抗性。這種對抗性源於GEO的核心運作模式。服務商通過分析關鍵詞權重、生成優化內容、提升AI推薦概率,其整套策略都建立在對大模型底層算法的「揣摩」之上。

本質上,這是一種在現有算法框架內尋找「空子」的策略,而非對算法原理的根本性破解——更接近於對算法的「反向工程」;因此,大模型平台的每次核心算法升級,都可能使GEO服務商此前的優化努力瞬間失效。

這與SEO時代形成鮮明對比。谷歌、百度等傳統搜索引擎的算法調整通常以月為單位,且規則相對透明;而如今大模型的迭代更新速度可能按周計算,且規則高度不透明,進一步加劇了GEO服務商的困境,並引出一個關鍵難題——效果歸因模糊。當品牌在AI搜索結果中的曝光量增加時,究竟應歸功於GEO的優化策略,還是大模型自身算法權重的調整?這變得難以釐清。

另外,GEO在引領流量革命的同時,其算法運作機制潛藏的「權力暗箱」必須引起高度警惕。

一是平台算法霸權的隱患。品牌可能通過特定標記操縱AI對「權威性」的判斷,而普通用戶僅能看到AI呈現的「客觀」結論。這種規則的不透明性,本質上構成了一種數字強權。

二是資本驅動的信息壟斷。大型品牌憑藉天價預算買斷垂直領域內的核心專業信源,導致中小企業甚至失去被AI「看見」的機會,加劇信息獲取的不平等。

更值得警惕的是,若AI平台效仿搜索引擎,在生成式答案中悄然開放「競價推薦」位(類似廣告位),卻刻意模糊推薦機制,則將形成「雙重黑箱」。

用戶誤以為獲得中立信息,實則接觸的是付費玩家的軟性廣告。在醫療等關鍵領域,此類操作若未受監管,可能直接延誤患者治療,危及生命健康安全。

d.商業生態重構:傳統巨輪VS新生力量

隨着AI全面滲透至廣告創意、內容生成、精準投放、智能客服等營銷全鏈路,營銷已不再是傳統廣告公司的專屬領域。

科技巨頭(如Meta、騰訊、字節跳動)憑藉其數字化與智能化基礎設施,正構建全新的營銷生態。例如,Meta已宣佈將依託Facebook和Instagram平台,將於2026年全面實現廣告業務AI化。

與此同時,垂類AI營銷公司的興起,進一步擠壓了傳統4A公司的生存空間,導致其營收萎縮、市場份額下滑。在此壓力下,裁員、業務收縮、合併與轉型成為行業普遍趨勢:

百年老店智威湯遜(JWT)與數字營銷公司偉門合併;

宏盟集團(Omnicom)擬以130億美元併購埃培智集團(Interpublic);

陽獅集團(Publicis)加速AI轉型,近一年內進行了12次收購,以圖覆蓋營銷全鏈路;

WPP集團則因業績下滑和客戶流失,正進行裁員與業務重組。

面對垂直場景收縮,許多中小代理商被迫轉向區域市場深耕,尋求差異化生存。例如,數商雲聚焦東南亞市場,通過提供「語言-支付-物流」深度定製服務,構建本地化壁壘以抵禦AI效率的衝擊。

以全球廣告巨頭WPP為例,在市場失守、增長失速、與組織低效的多重擠壓下,WPP正將AI視為生死存亡的關鍵破局點,全力推進轉型。

鼎盛時期的WPP在12個國家設有超過3000個辦公室,400多個獨立運營的代理機構,形成了覆蓋全球的服務網絡。

而WPP當前處境艱難。

財報顯示,2024年營收僅為184.26億美元,按年下滑0.7%;區域市場全面受挫,在英國、北美以及其他地區均降幅分別為2.7%、0.7%和2.6%,中國區降幅尤為顯著,達20.8%。

同時,還失去了可口可樂北美業務、瑪氏集團媒體業務、派拉蒙業務等多個頂級客戶。

截至2024年底,WPP員工總數是108044人,相比於2023年底的114173人減少了6129人。

2025年,WPP正面臨生死存亡的轉型挑戰,將AI視為破局的關鍵戰略。

此前WPP與科技巨頭英偉達宣佈合作,發布了一款基於Omniverse Cloud的AIGC內容引擎,表明WPP將從「人力密集型創意」轉向「AI工業化生產」。

WPP每年將投入超4億英鎊用於AI建設,從自研AI營銷系統WPP Open,到發布業內首個大營銷模型 Open Intelligence,再到設立AI交付中心,WPP正以破釜沉舟之勢押注AI轉型。

另一方面,以垂直領域AI Agent為代表的新興服務商正在快速崛起。

在2025年世界人工智能大會(WAIC)上發布的Navos,採用多Agent協同架構,專注解決出海營銷全鏈路需求,涵蓋策劃、爆款分析、內容生成、智能投放及數據分析優化等。

以TikTok女裝營銷為例,Navos首先分析平台大盤數據與素材提煉爆款創意;隨後批量生成針對性素材,如突出性價比的白領簡約風30秒真人試穿視頻;最後完成全自動投放與數據洞察優化。

三天可以搞定傳統4A廣告公司需要三個月完成的全案,預計可將人力資源效率提升數十倍。

有車科技為汽車行業提供從內容生成、智能剪輯到精準投放的全鏈路AI營銷服務。

2025年1月1日,其為奇瑞高端品牌星途製作的AI創意廣告大片,從策劃到成品僅用10天。對比傳統方式所需的6-8周周期,時間大幅壓縮;製作成本更是僅為傳統方式的零頭。

與此同時,獨立AI創意工作室正成為一股新興潮流,其核心驅動力在於AI大幅降低了創意生產的技術門檻與成本。

在2025年WAIC展會上,可靈推出的創意工作台「靈動畫布」,為創作者提供了強大的智能畫布與創作輔助功能。

它支持多圖參考生成與精準的角色一致性控制,實現從構思到成品的一站式創作體驗。

藉助此平台,個人創作者可獨立完成以往需10人團隊協作的多模態營銷內容。

目前可靈AI全球創作者已突破4500萬,覆蓋149個國家和地區,印證了其模式的成功。

這種模式的核心在於角色轉變。AI接管了傳統執行工作,如基礎內容生成、製作等,而工作室得以聚焦於更高價值的洞察提煉、創意構思與策略決策。

未來,幾人制的獨立AI創意工作室有望成為行業常態,尤其對資源有限的小微企業而言,它們將成為不可或缺的「創意引擎」。

03

人機協同:職業消亡與進化

AI對工作形態的重塑已清晰可見,微軟內部代碼庫中,20%-30%的代碼由AI生成。其CTO更公開預測,到2030年,這一比例將攀升至95%。

營銷領域同樣面臨深刻變革。伴隨AI對行業的重構,文案、設計、數據分析師、投放優化等基礎執行崗位將被高效替代。

但這並非職業的終結,而是轉型的契機——正如紙媒時代打字員可轉型為文案編輯。

執行者轉型為策略師/架構師, 需要具備全面的產品、技術及系統能力,聚焦於營銷洞察、價值傳遞、情感塑造等AI難以替代的高階領域。

執行者轉型為AI訓練師/調優師, 運用行業知識與品牌資產訓練和優化AI模型,使其輸出更精準、更具品牌調性。

底層執行工作的剝離,反而將人性的獨特價值——創造力、策略思維、情感連接——推向核心。

當「分鐘級產出碾壓周級人力」成為常態,最大的職業風險並非被AI取代,而是固守舊模式,拒絕擁抱人機協同的新範式。

營銷個體的進化,必然驅動營銷組織架構的重構,核心體現在三大趨勢。

一是構建跨職能敏捷團隊,打破部門壁壘,實現營銷+技術+數據能力的深度整合與敏捷協同。

二是強化全員AI素養, 將AI工具應用與數據洞察能力作為組織核心競爭力。

三是加速人力資源離岸外包。例如,菲律賓馬尼拉已形成規模化「AI審核外包中心」,承接大量歐美品牌內容審核業務。據不完全統計,各大科技公司在菲外包內容審核員總數超10萬人,僅Facebook在當地就僱佣約2萬人。

04

AI營銷的邊界與倫理

AI營銷的繁榮表象下,潛藏着深刻的倫理困境與價值斷裂。

2023年3月,ChatGPT因技術漏洞導致用戶聊天記錄泄露,涉及姓名、郵箱及信用卡等敏感信息。OpenAI不僅未及時向監管機構報備,更在缺乏用戶授權的情況下將數據用於模型訓練,最終被GDPR處以1500萬歐元罰款。

同期,作家發起集體訴訟,指控OpenAI、微軟等企業未經許可使用數百萬書籍訓練AI模型,暴露出版權歸屬與數據使用的監管盲區。

此類事件折射出AI在發展過程中數據主權淪陷與監管挑戰。

AI營銷雖能提升效率,卻可能以犧牲情感溫度為代價。Twilio數據顯示,87%的香港品牌部署AI客服以加速響應,67%企業認可其效率;但僅17%消費者認為品牌實現了個性化互動,74%的本地消費者會因AI客服不夠通「人性」而放棄購買。

更嚴峻的是,AI生成內容的「真實性陷阱」加劇信任危機。單套成本僅5000元的AI數字人,通過預設「孤獨老人話術庫」、「健康焦慮腳本」等算法優化話術,精準誘導老年羣體購買劣質商品。

這種技術工具理性對人性價值的碾壓,使得營銷從「價值傳遞」異化為「情感操控」。

GEO可能異化為「算法級壟斷」工具。某地區建材市場頭部企業通過行業白皮書植入,操控AI對「防水材料十大品牌」的推薦結果,形成算法級信息繭房;既誤導消費者決策,又擠壓中小企業生存空間。

算法推薦系統可能導致算法霸權崛起與公平失衡。

未來AI營銷的侷限性並非工具失靈,而是人性在算法中的系統性失語。當技術以"降本增效"之名成為商業信仰時,人類的情感溫度、創造力與倫理判斷正被邊緣化。

05

未來:共生型營銷生態

破解數據主權淪陷、情感溫度剝離與算法霸權崛起的三重困境,AI營銷的未來在於構建以「人」的智慧、溫度與倫理為核心,AI為賦能引擎的「共生型營銷」體系,實現人機協同進化。

a.多Agent協同成為營銷基礎設施

多Agent協同正成為AI營銷引擎的基礎設計,推動行業底層邏輯重構。其核心趨勢是實現營銷全鏈路的Agent化。

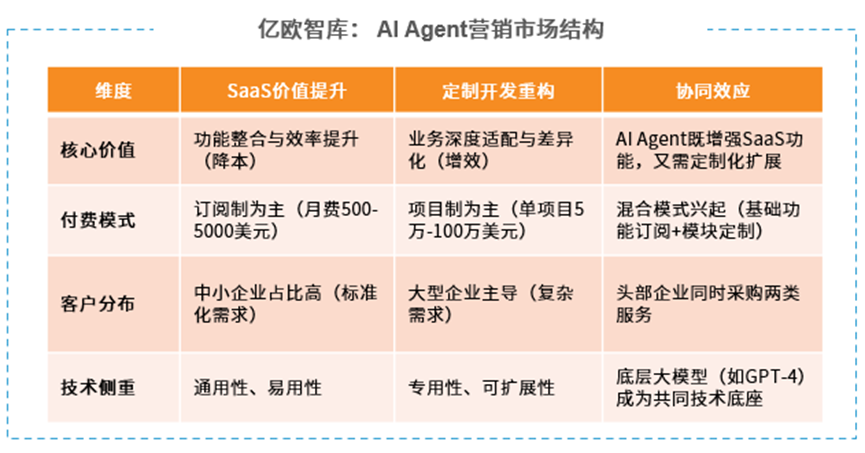

億歐智庫報告顯示,2024年中國AI Agent營銷及銷售市場規模約442億元;一方面AI Agent提升了SAAS服務的價值,另一方面AI Agent的定製化功能需求顯著增長,預計未來五年將呈現爆發增長,達到萬億級市場規模。

圖/億歐智庫

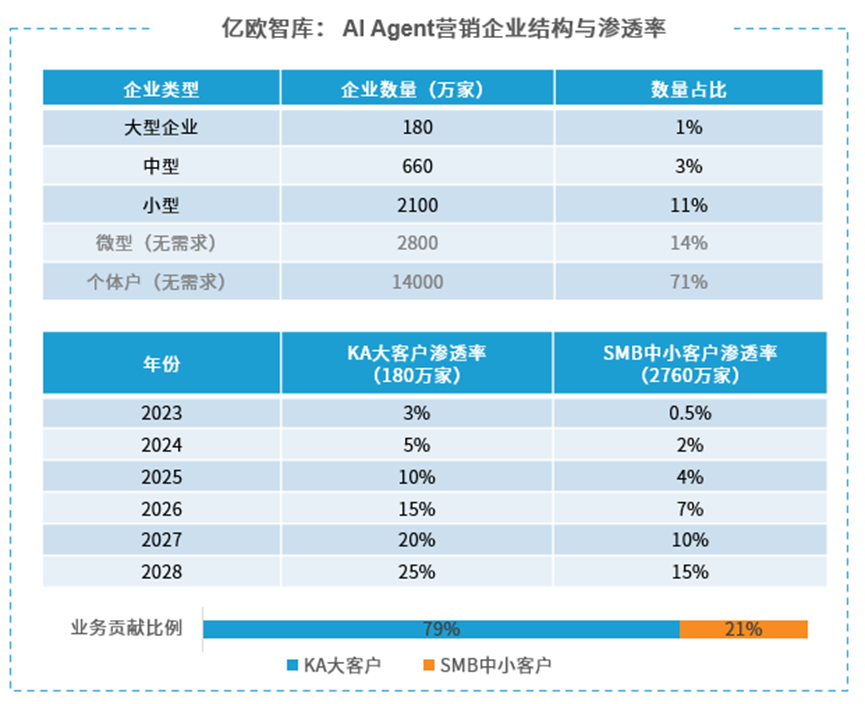

2024-2028年AI自主決策技術在企業中的應用滲透率將從0上升到15%。假設AI Agent滲透率趨同,因93%的企業為中小企業,推測2023-2028年中國AI Agent中小企業滲透率從0.5%上升到15%;大型企業滲透率預估將 從3%增長到25%。

圖/億歐智庫

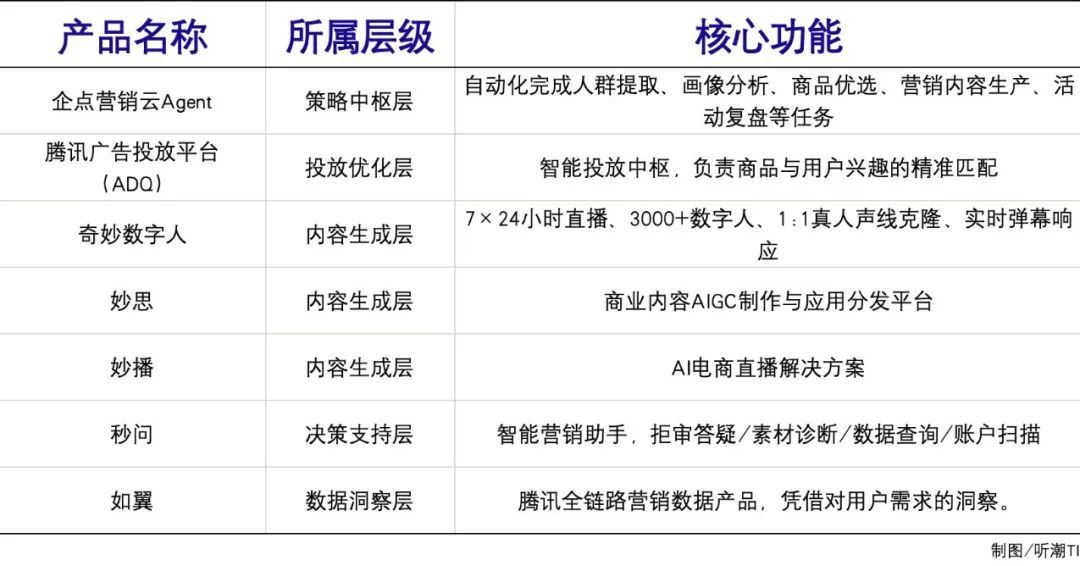

以騰訊為例,騰訊AI營銷通過Agent、數字人、AIGC、數據分析等技術,覆蓋從市場洞察到投放優化的全鏈路,實現全流程自動化閉環。

騰訊AI營銷Agent矩陣

數據洞察→ 內容生成如翼分析區域消費偏好 →妙思自動生成適配的短視頻腳本+數字人素材;

智能投放→實時互動ADQ基於用戶興趣標籤精準推送 →妙播直播間用「直播大腦」實時解析彈幕並調整話術;

效果優化→策略迭代妙問診斷廣告投放問題 →企點營銷雲MA引擎自動觸發會員復購策略;

AI Agent技術正深度滲透營銷全流程,通過多個AI Agents的分工協作,形成「洞察-創作-投放-優化-互動」的價值閉環,自主協同的AI Agent網絡成為AI營銷基礎設施。

b.預測性營銷普及

預測性營銷正邁向普及化,Meta與華盛頓大學2025年7月28日聯合發布的AI偏好預測系統PrefPalette便是例證。該系統如同擁有「讀心術」,不僅能預測用戶行為,更能清晰解釋其推理邏輯。

在Reddit平台的45個不同社區測試中,PrefPalette的平均準確率達到84.9%,比GPT-4o提高了46.6%。

特別值得注意的是,系統在不同類型的社區表現出不同的準確率。在學術性強的社區如歷史問答準確率91.6%,表現優異;而在相對隨意的社區準確率69.4%,表現稍遜。說明社區規範越明確,AI的預測就越準確。歷史問答社區有着嚴格的學術標準和明確的質量要求,而一般社區則更加包容多樣化的回答風格。

PrefPalette最大的亮點之一是其可解釋性。系統能夠明確解釋預測原因,例如在歷史問答社區中會強調詳細程度的重要性,這種透明度使人們能夠真正理解AI的決策過程。

AI從分析過去轉向精準預測未來需求和消費者行為,預測型營銷將普及。比如電商平台可動態解析用戶決策屬性,如「價格敏感」或「品質導向」,生成個性化商品描述等。

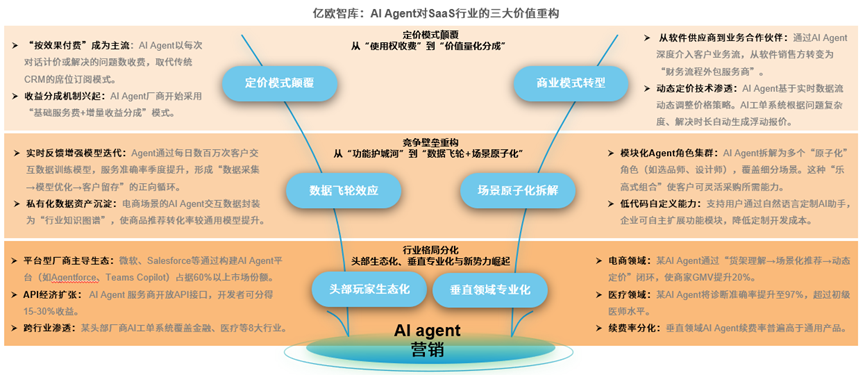

c.定價模式重塑

如前所述,有車科技與鈦動科技均已採用或部分採用「RAAS」(Result as a Service,結果即服務)模式。

其核心是直接為客戶交付可衡量的營銷結果,而非僅僅提供傳統的SaaS工具。

圖/億歐智庫

這一模式興起的底層支撐在於,傳統營銷具備效果歸因模糊的痛點,而AI使營銷效果變得更加可量化、可預測。

這正在重構營銷價值的定義方式,推動「按效果付費」(Performance-Based Pricing)成為主流。

本質上,AI營銷正經歷從「售賣工具」向「售賣效果」的深層轉型。客戶付費的核心訴求,已從獲取功能轉向獲取可見的業務成效。這標誌着技術變革對營銷價值鏈的根本性重構。

「按效果付費」模式的崛起,更象徵着整個營銷行業重心從「資源密集型」(拼預算、拼渠道)向「能力密集型」(拼數據閉環能力、拼結果交付能力)的範式轉移。

d.人類角色的重新錨定

當AI全面接管營銷的效率引擎,從海量數據分析到千人千面投放,從7x24直播到素材批量生成,人類價值的座標正被重新錨定:迴歸戰略的燈塔、情感的溫床與倫理的羅盤。

AI對重複性勞動的解放,反而為人類創造力釋放了巨大空間,可靈AI平台4500萬創作者的爆發即是明證。

正如電通集團CTO在某營銷技術峯會上所言:「讓算法解析行為數據,讓人迴歸慾望洞察,這纔是人機共生的底層協議。」

這意味着:

人類成為「靈魂架構師」,定義品牌內核,繪製長期願景,在技術洪流中握住不變的價值錨點;

化身「文化解碼者」,破譯羣體情緒密碼,將地域習俗、代際焦慮、集體記憶轉化為AI可理解的「溫度指令」;

擔任「道德校準官」,在算法偏見與商業誘惑前劃清紅線,守護品牌價值觀與社會契約。

當技術以光速迭代,人性中那些無法被量化的微光——對痛苦的深切共情、對意義的執着追問、在模糊地帶的價值抉擇——反而成為最稀缺的終極壁壘。

正如AI能優化一杯奶茶的糖度曲線,卻無法復刻少年偷喝奶奶茶缸時舌尖的悸動。

最後,AI營銷遠非簡單的工具升級,而是一場觸及行業根基、重構權力結構、顛覆工作本質、拷問倫理底線的深度革命。它交織着效率躍升與成本重構、巨頭壟斷與數字鴻溝、崗位替代與能力進化、創新爆發與倫理約束等多重複雜矛盾。

擁抱技術的的同時,堅守人類獨特的戰略遠見、情感連接與倫理底線,並追求負責任的AI應用,方能構築人機共生的堅實基石。在這場AI營銷變革中,人類並非被替代,而是在AI的高效映襯下,重新錨定了自身不可替代的價值座標。